一类随机模型下DC养老金的最优投资策略*

2020-10-20 09:39:52邓丽梅谷爱玲伊博

中山大学学报(自然科学版)(中英文) 2020年5期

邓丽梅,谷爱玲,伊博

(广东工业大学应用数学学院,广东广州510520)

随着人口老龄化的加剧,养老问题成为社会关注的焦点,从而养老金的管理问题成为诸多学者的关注点。目前,广泛被采用的养老金计划有两种形式:收益确定型养老金计划(简称DB 型养老金计划)和缴费确定型养老金计划(简称DC 型养老金计划)。在DB 型养老金计划中,养老金的支付是预先确定的,计划发起人与计划参与者都要承诺基于确定的收益支付养老金。在DC 型养老金计划中,缴费率是固定的,支付额的多少取决于养老金的投资回报。随着金融市场的不断完善和保险公司的风险管理能力提高,DC型养老金计划受到人们的青睐,并逐渐在养老基金管理中流行起来。

与DB 型养老金计划相比,DC 型养老金计划的主要优势在于参与者的收益依赖养老金的投资收益,发挥计划参与者的积极主动性。目前,许多学者对不同环境下DC 型养老金计划的投资问题进行研究,并取得许多成果。Vigna 和Haberman[1]先考虑了离散时间下DC 型养老金计划的投资问题,并运用随机控制理论得到养老金的最优投资策略,然后Haberman 和Vigna[2]推导出一个DC型养老金计划的最优投资分配公式,而且该养老金计划的基金投资于多种风险资产。Devolder 等[3]利用不同种类的效用函数,研究了DC 型养老金计划中参与者退休前和退休后的最优投资策略。在DC 型养老金计划投资问题的研究中,期望效用准则和均值方差准则被广泛应用。对于期望效用准则,常相对风险厌恶的效用函数(CRRA)、常绝对风险厌恶的效用函数(CARA)和二次损失函数是常用的三种效用函数。Gao[4]利用Legendre 变换和对偶理论将原问题转化为对偶问题,并尝试在对数效用函数下求出最优投资策略的显式解;张初兵和荣喜民[5]在Gao[4]市场模型基础上,利用幂效用和指数效用进一步研究了DC 型养老金计划的最优投资问题;高建伟和乌云高[6]在不确定理论的框架下,以最小化二次损失函数为目标,建立养老金计划的最优模型,并给出了DC 型养老金计划的最优投资策略;He 和Liang[7]采用均方差准则,研究了DC 型养老金计划的最优投资策略。以上文献中,多数文献假设风险资产的价格过程遵循Geometric Brownian Motion(GBM)模型,且风险资产的价格波动是常数。然而,风险资产的价格在现实中的波动性是随时间而变化的,从而,Stochastic Volatility 模型(简称SV 模型)能更好地刻画风险资产的价格过程。Cox和Ross[8]在1976年提出的Constant Elasticity of Variance(CEV)模型开创了SV市场研究的先河,至今仍受到学术界的广泛关注。目前,Zeng 和Taksar[9]对一般的随机波动模型进行了分析,以最大化终端财富期望效用为目标,得到了最大化问题的显式候选解;Chacko 和Viceira[10]研究了长期投资者的最优消费和投资组合问题,其中风险资产的价格过程服从SV 模型;在无限时间范围内,Noh 和Kim[11]研究了随机波动率和随机利率下的投资组合优化问题。

据我们所知,在许多随机波动模型的研究中,主要采用CEV 模型或Heston模型。林祥和杨益非[12]在风险资产的方差服从Heston 随机模型下,研究了缴费确定型养老金计划的最优投资问题;Xiao 等[13]假设风险资产的价格由CEV模型描述,研究了指数效用函数下DC型养老金计划的最优投资策略;Gao[14]应用CEV 模型描述风险资产的价格过程,在CRRA 和CARA 效用函数下得到DC 型养老金的最优投资策略;张初兵等[15]研究了Heston 模型下缴费确定型养老金计划的最优投资问题;但很少有文献考虑更一般的SV模型。因此,本文以现有文献为基础,在较为一般的随机波动模型下,研究DC 型养老金计划的最优投资策略。文中假设金融市场包含一种无风险资产和一种风险资产,其中风险的市场价格服从仿射平方根随机模型,同时以最大化DC 型养老金终端财富的CRRA 效用为目标,利用随机控制理论,通过求解相应的HJB方程得到最优值函数和最优投资策略的解析式,最后分析了金融市场中的随机因子和风险资产的漂移率对最优投资策略的影响。

1 模型建立与求解

及相应的最优投资策略π∗,使得Vπ∗(t,x,α) =V(t,x,α),即DC 型养老金计划参与者在退休时账户里全部资金的期望效用最大。显然,最优值函数满足边界条件

其中Vt,Vx,Vα,Vxx,Vαα,Vxα是V(t,x,α)关于t,x,α的一阶和二阶偏导数。

且满足边界条件f(T,α) = 1,b(T) = 0,由(10)式可得如下偏导数:

证明 已知f=f(t,α) = exp(g(t) +z(t)α),且满足边界条件g(T) = 0,z(T) = 0,则容易得到如下偏导数

将上述偏导数代入(15)式得到

其中

要使L1(t)α+L2(t) = 0恒成立,只需令该式中α的系数及常数项为零,即L1(t),L2(t)恒等于0,化简得

对应的最优投资策略为

或

其中b(t),z(t),g(t)分别由(16)−(18)式给出。

注1(CEV 模型) 若μ(t) =μ,σ(t) =σSβ(t),r(t) =r其中μ>0,r>0,σ>0,β∈R,μ>r,此时风险资产的价格过程由CEV模型给出:

其中β为风险资产的弹性参数。应用Itô公式,得

这里的方差过程{α(t)}t∈[]0,T是随机因子过程,k>0表示均值回复速度,φ>0表示均值回复水平,σ0是方差α(t)的波动率,ρ′是风险资产的价格和方差α(t)之间的相关系数。此时,2kφ≥σ02,而且任意t∈[0,T],有α(t) >0。特别地,在Heston模型中,风险的市场价格表示为ϑ(t) =θ α(t)。因此,我们解得优化问题(7)的最优投资策略为

此时的最优投资策略和文献[15]有一部分结果相同,因此本文推广了文献[15]的部分结论。

2 敏感分析

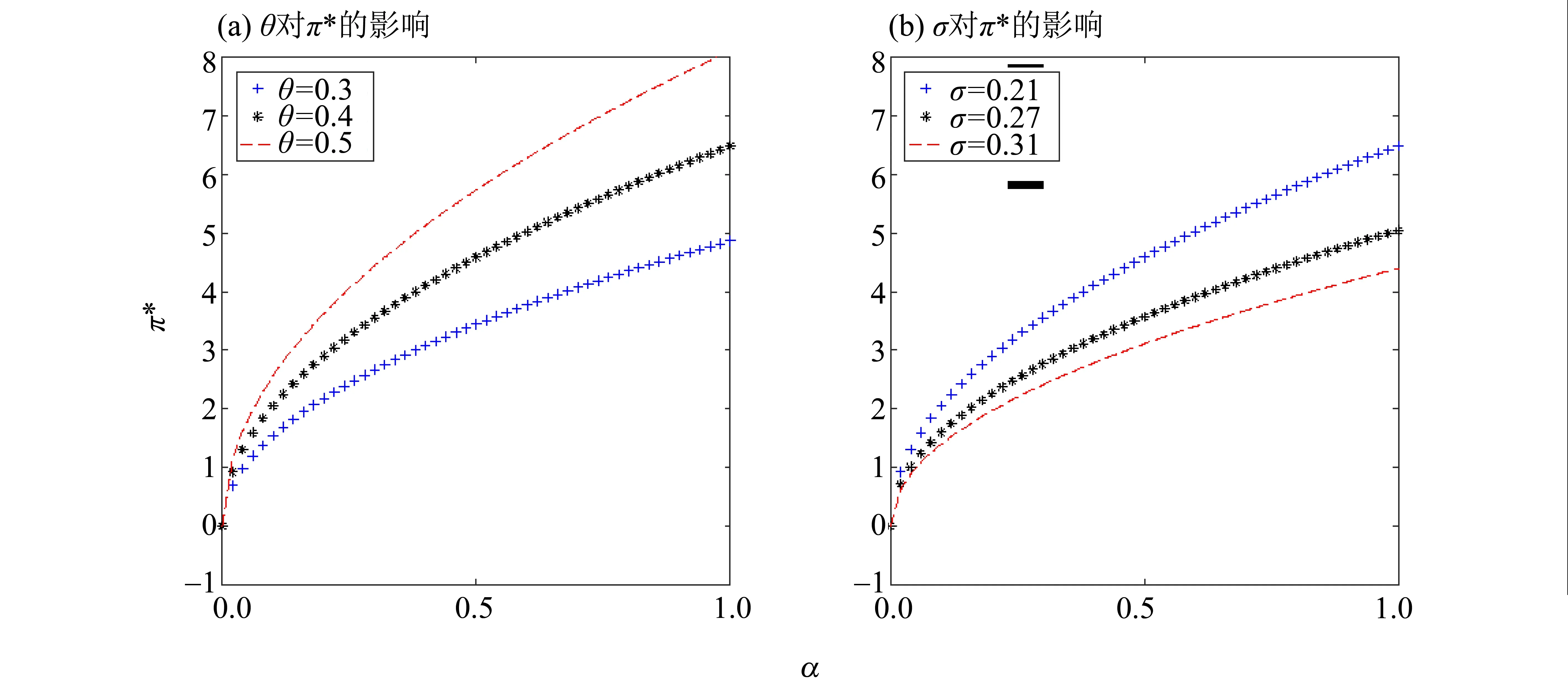

本节主要从金融市场的随机因子α(t)和风险资产的漂移率μ(t)入手,以ρ= 0 为特例,具体分析模型中各参数对最优投资策略的影响。为了节省篇幅,我们只考虑Δ >0的情况,Δ <0与Δ = 0的情况可做类似讨论。这里我们假设r(t)和σ(t)为常数,即r(t) =r,σ(t) =σ。为了研究方便,在没有特殊指明的情况下,参数的基本值为r= 0.03,θ= 0.2,σ= 0.21,γ= 0.5,x= 1,t= 5,T= 20。

图1 随着α的变化,参数θ和σ对最优投资策略π∗的影响Fig.1 The impact of α,θ and σ on the optimal investment strategy π∗

首先,我们分析参数α、θ以及σ对最优投资策略的影响。将(22)式关于α(t)求导得:(24)式表明投资策略关于α(t)单调递增。正如图1 所示,投资策略π∗随着α(t)的增大而增大,这表明市场状态向良性发展,投资者会加大对风险资产的投资。从图1可以看出,π∗随着θ的增大而增大,但随着σ的增大而减少。由(4)式可知,当参数θ越大时,风险的市场价格ϑ(t)随之递增,此时风险资产的投资收益也随之递增,意味着投资者倾向将更多资金投资于风险资产。由参数σ所代表的经济含义及图1(b)可知,当参数σ增大时,由于风险资产的波动率引起风险资产的风险增大,投资者会更加谨慎,将减少投资在风险资产上的财富比例,以此来规避风险。

接下来,我们分析参数μ−r、1 −γ和波动率σ对风险资产的最优投资策略π∗的影响。对(23)式中μ(t)求偏导得:

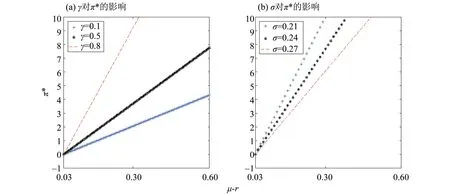

(25)式表明投资策略关于μ(t)单调递增。如图2 所示,市场收益越高(μ−r越大),投资者越倾向于投资,则会增加投资在风险资产上的财富比例,这与我们的直观看法是一致的。图2(a)表明风险厌恶程度越低(1 −γ越小)的投资者更愿意将更多资金投资于风险资产。同样,市场的波动大小也会影响投资决策。如图2(b)所示,在市场收益相同的情况下,风险资产上的投资金额会随着市场波动的变大呈递减趋势。

最后,我们分析α、投资期限T和初始财富x对最优投资策略π∗的影响。图3表示初始财富x= 1和x=200的情况下,而且投资期限T= 10,15,20时,我们发现市场向良性状态发展,则投资在风险资产上的财富比例会增加。当初始财富较小时,从图3(a)可看出,投资者越临近退休(T越小),则会逐渐减少在风险资产上的投资比例。当初始财富较大时,如图3(b)所示,尽管投资期限取不同值,但是最优投资策略π∗的三条曲线几乎重合在一起;这表示在市场状态良好下,当初始财富足够大时,投资在风险资产上的财富比例几乎与投资期限无关。

图2 随着μ −r的变化,参数γ和σ对最优投资策略π∗的影响Fig.2 The impact of μ −r,γ and σ on the optimal investment strategy π∗

图3 随着α的变化,x和T对最优投资策略π∗的影响Fig.3 The impact of α,x and T on the optimal investment strategy π∗

3 结 语

本文基于仿射平方根随机模型下,研究了DC 型养老金计划的最优投资策略。利用随机控制方法和求解相应的HJB方程,得到CRRA效用函数下的最优投资策略及最优值函数的解析解。最后我们分析了不同参数对最优策略的影响。特别地,以风险资产的风险源和风险的市场价格的风险源无关为例,研究发现:随机因子和漂移率对最优投资策略产生积极的影响,其影响程度与风险资产的波动率、相对风险厌恶系数和初始财富有关;而且当市场状态往良性发展时,若初始财富足够大,则最优投资策略几乎不受投资期限的影响,即初始财富足够大时,无论考虑临近退休时刻与否,DC 型养老金计划参与者投资在风险资产上的财富比例几乎保持不变。

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23 03:04:01

成都大学学报(自然科学版)(2021年1期)2021-05-22 01:31:20

中华家教(2018年8期)2018-09-25 03:23:06

铜仁学院学报(2018年6期)2018-07-05 09:47:50

海峡姐妹(2017年1期)2017-02-27 15:22:29

经济研究导刊(2016年30期)2016-12-24 08:08:52

四川师范大学学报(自然科学版)(2015年2期)2015-02-28 14:07:39

福利中国(2015年1期)2015-01-03 08:40:56

当代工人(A版)(2014年14期)2014-04-21 08:50:48

河南科技(2014年16期)2014-02-27 14:13:27