面向“十四五”的卫星综合应用产业发展研究

2020-10-15 01:56张泽根张拯宁李媛白跃王琮禾

卫星应用 2020年9期

文 | 张泽根 张拯宁 李媛 白跃 王琮禾

航天恒星科技有限公司

一、前言

卫星应用产业是以空间基础设施为基础,将应用卫星等空间资源环境应用于国民经济、社会发展和科学研究等领域所形成的各类技术、产品、服务及产业的统称,包括卫星应用地面设备制造和运营服务[1]。

“十三五”期间,随着一批空间基础设施重点工程的建设完成,我国的卫星通信、卫星导航、卫星遥感空间资源日益丰富,促进我国卫星应用产业快速发展,空间信息资源已成为信息领域的重要信息来源和信息渠道。航天强国战略的实施推动卫星应用加速拓展,高分辨率对地观测系统重大专项应用示范效果日益凸显,应用水平不断提高,取得了显著的社会效益。通信卫星、北斗导航卫星应用发展势头良好,产业规模不断壮大,显著提升了大众生活品质[2]。

随着卫星在行业应用中的不断深化,常规的通信网络、计算机平台建设与通信、导航、遥感卫星单一应用相结合的信息化模式已无法适应各行业信息化的深层次需求。卫星应用场景更多地与行业业务深入融合,各类天基、空基信息网络与地面网络进一步融合,各类空间信息数据与行业业务数据进一步融合,各类空间信息数据处理通过大数据、云计算、人工智能等高新技术进一步赋能。面向行业用户需求,通导遥卫星综合应用,卫星与物联网、大数据、云计算、人工智能等高新技术综合应用极大丰富了卫星应用的模式,“天空地一体化”的卫星综合应用解决方案成为行业卫星应用的主流模式。

本文通过对卫星综合应用的概念进行界定,对卫星综合应用产业的发展现状进行分析,结合行业应用趋势对“十四五”期间我国卫星综合应用产业发展进行展望。

二、卫星综合应用产业的概念及范畴

卫星综合应用一般指针对某区域或行业,综合应用卫星通信、导航、遥感中的两种或两种以上技术手段和天基信息资源,或通过卫星应用技术与无人机、地理信息系统及新一代信息技术高度融合和综合应用,为区域和行业用户提供“天空地一体化”系统解决方案。

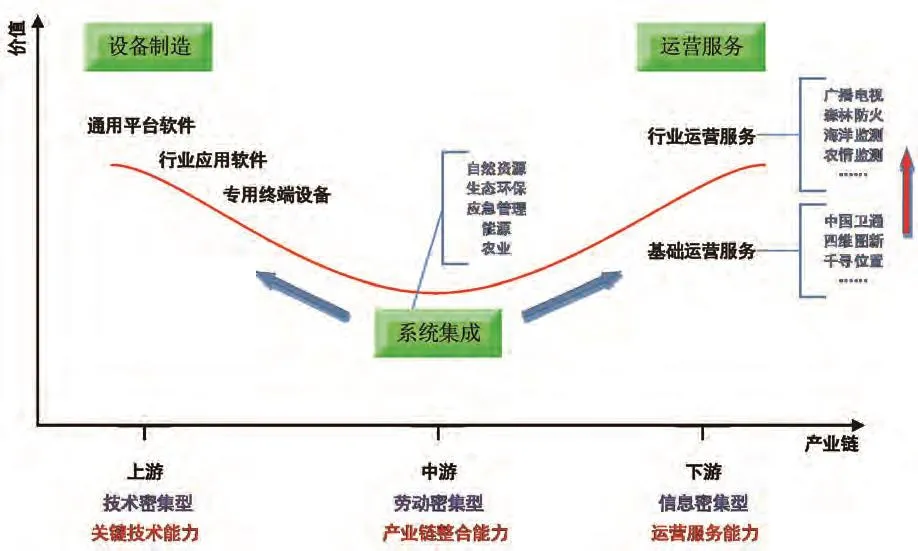

我国卫星综合应用产业链涉及多个行业,各行业情况差异较大,大致可分为设备制造、系统集成、运营服务三个环节,分属上、中、下游业务,如图1所示。

图1 我国卫星综合应用产业链

上游设备制造主要包括通用软硬件平台、行业专用软件、行业特色终端产品等制造业务;中游为系统集成业务;下游为运营服务,主要包括通导遥基础运营服务和面向行业的应用服务。

整个卫星综合应用产业链呈现“微笑曲线”形态,上游设备制造和下游运营服务利润率高,处于价值链上层;中游系统集成业务利润率低,处于价值链下层。

设备制造业务资金和技术密集、进入门槛高,考察企业的关键技术攻关能力;系统集成业务劳动密集,考察企业的产业链整合能力;运营服务业务服务密集,考察企业的管理和服务能力。

三、卫星综合应用产业发展现状

传统上卫星应用产业由卫星导航、卫星通信、卫星遥感三大板块构成,卫星综合应用不作为独立板块统计,没有具体的统计数据。但在近几年的发展中,由于用户需求逐渐丰富,天空地一体化的综合应用解决方案成为主流,卫星应用与其他产业实现了高度交叉和融合,卫星综合应用产业规模不断扩大、产业结构不断优化、产业影响力也不断提升,已成为卫星应用产业的一个重要板块,是国民经济高速增长的助推器。

1. 全球卫星应用产业总体情况

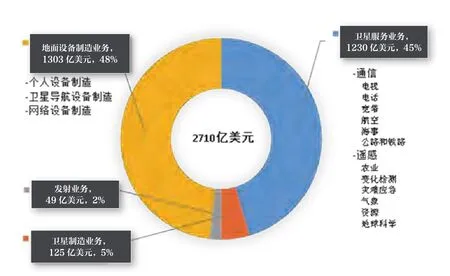

2019年全球航天产业规模为3660亿美元,较上年增长1.7%。其中卫星产业总收入2710亿美元,卫星产业总收入占全球航天产业规模的74%。在轨业务运行卫星数量增长17%,达到2460颗,其中2019年发射商业采购卫星总量达386颗。卫星应用产业包括地面设备制造和卫星服务业,总收入2533亿美元,占卫星产业总收入的93%。其中卫星服务收入占据卫星产业最大份额,但整体占比较上年降低2.8%,总收入为1230亿美元;地面设备收入增长4%,总收入为1303亿美元[3],如图2所示。

图2 2019年全球卫星产业收入

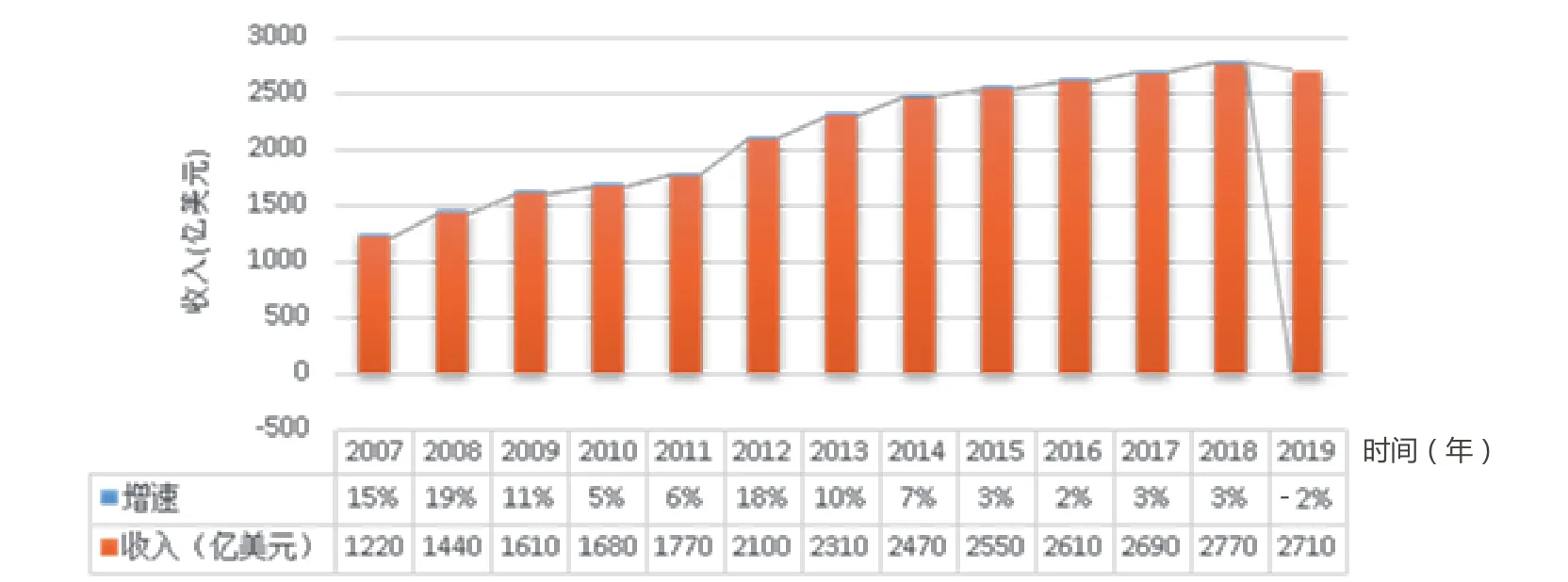

2007-2019年,全球卫星产业的增长态势总体上趋缓,2012年增长率达到18%之后,一直处于低位增长,增长率保持在3%左右,2019年微降2%,基本与2018年持平,如图3所示。这一态势和全球经济总体趋缓的大格局一致,但依然高于全球GDP平均增速。

图3 2007-2019年全球卫星产业收入统计

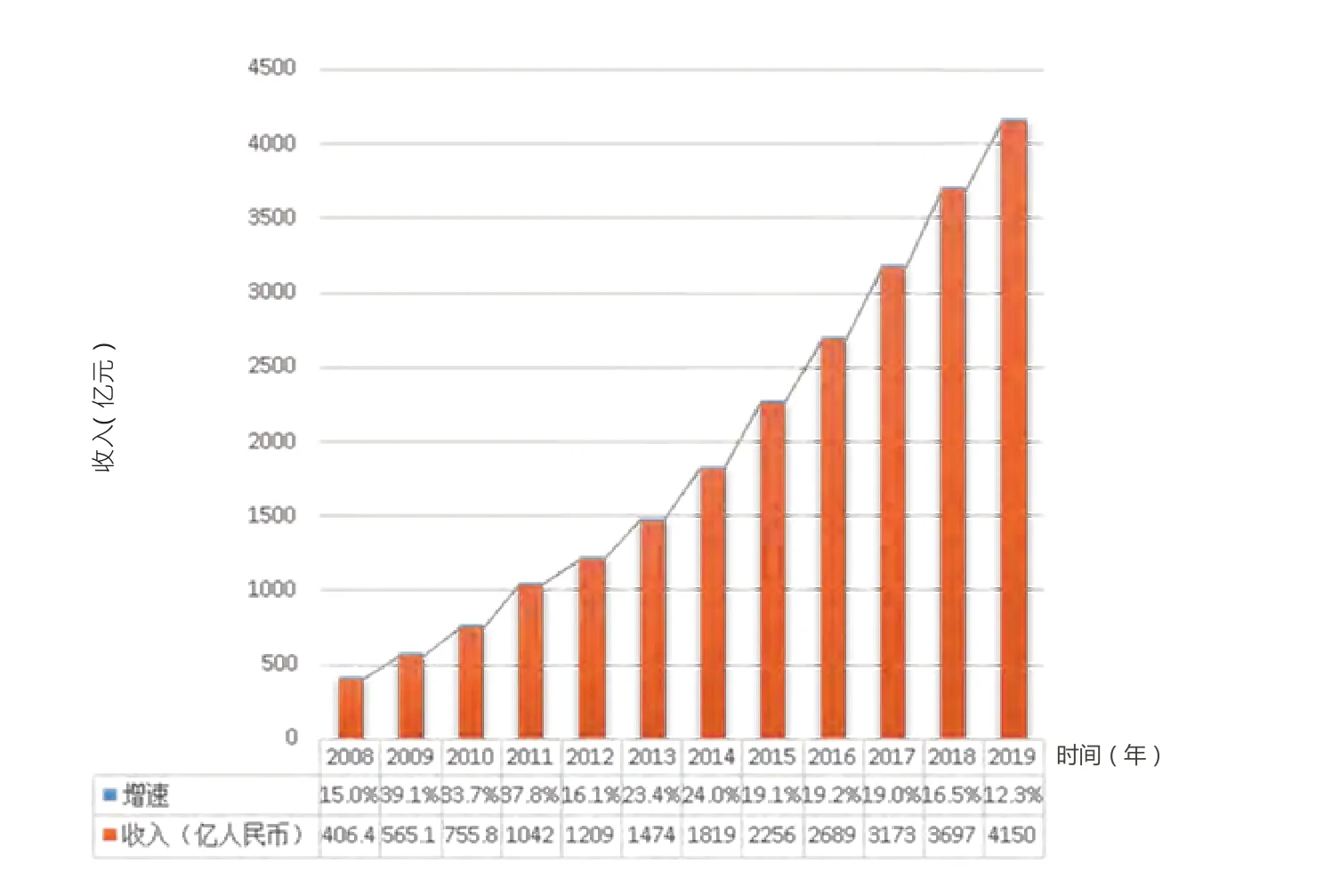

2007-2019年,我国卫星应用产业快速发展,保持两位数增长态势,远高于全球市场增速和国内GDP增速,显示出蓬勃发展的态势。据智研咨询在中国产业信息网发布的数据,2019年产业规模达约4150亿元,其中卫星导航和位置服务市场规模约3450亿元。据2018年发布的《<中国制造 2025>重点领域技术创新绿皮书—技术路线图(2017)》,预计我国卫星应用产业规模2020年将达到5000亿元,2025年近1万亿元,预计2020-2025年平均增长率为14.87%[4]。2008-2019年我国卫星应用产业规模发展情况如图4所示。

图4 2008-2019年中国卫星应用产业规模(数据来源:智研咨询、中国产业信息网)

2. 我国卫星综合应用产业发展总体情况

我国卫星综合应用在“十三五”期间得到国家充分重视,国家战略规划和行业政策都对卫星综合应用的发展进行大力扶持,随着天基资源的完善,卫星综合应用产业进入高速发展期。

(1)国家战略和行业政策大力扶持

“十三五”以来,国务院、各部委及地方政府陆续出台了相关政策,指导卫星应用产业发展。其中,2016年11月国务院印发的《“十三五”国家战略性新兴产业发展规划》,对做大做强我国卫星及应用产业作出全面细致的战略部署,提出到2020年,形成较为完善的卫星及应用产业链,满足我国各领域主要业务需求。规划明确提出要推进卫星综合应用:加快卫星遥感、通信与导航融合化应用,利用物联网、移动互联网等新技术,创新“卫星+”应用模式。重点面向防灾减灾、应急、海洋等领域需求,开展典型区域综合应用示范;面向政府部门业务管理和社会服务需求,开展现代农业、新型城镇化、智慧城市、智慧海洋、边远地区等的卫星综合应用示范;围绕国家区域发展总体战略,推动“互联网+天基信息应用”深入发展,打造空间信息消费全新产业链和商业模式[5]。

2020年3月,国家提出加快“新型基础设施建设”,卫星与工业互联网、智能电网、人工智能、5G等新基建的融合应用进入快车道,自然资源、生态环境、农业等行业持续发布行业政策文件,助推卫星应用业务向各行业拓展。

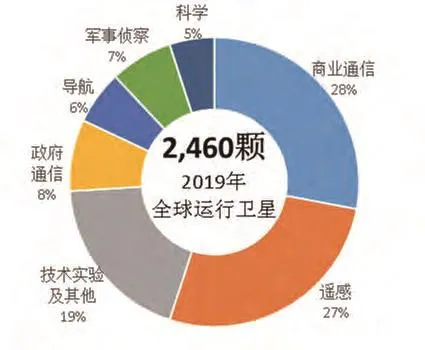

(2)天基资源极大完善

截至2019年,全球在轨卫星数量达到2460颗(图5),2008-2019年我国共发射卫星203颗,在轨卫星数量达到299颗,位居全球第二位。我国航天事业发展60多年来,卫星应用从无到有,逐渐发展,形成了对地观测卫星系列、北斗导航卫星系列、通信广播卫星系列和科学探测与试验卫星系列,基本构成了全方位的通信、导航、遥感卫星体系,为我国卫星应用市场发展奠定了基础。

图5 全球天基资源情况

通信方面,目前我国自主可控的高轨通信卫星包括中星、亚太系列共12颗卫星,结合我国出口到阿尔及利亚、玻利维亚、老挝、白俄罗斯、斯里兰卡等国家的通信卫星,可实现对中国全境及境外100余个国家、地区的有效覆盖,具备不同速率的实时通信服务能力;鸿雁等低轨卫星星座正在建设中,预计2020年建成试验系统,2023年完成骨干星座建设,逐步扩展到数百颗星的低轨卫星星座,建成后将具备覆盖全球的低轨移动通信和宽带通信能力。

导航方面,2020年6月23日北斗导航系统最后一颗全球组网卫星发射,北斗导航系统全面建成,30颗导航卫星具备覆盖全球的米级导航、实时米级定位服务能力。

遥感方面,国家投资在轨运行的有高分、海洋、资源卫星、环境卫星系列,商业遥感卫星有高景、吉林、北京、珠海等星座,已形成空间分辨率优于0.5m,时间分辨率优于1h,多谱段覆盖的天基遥感能力,基本满足气象监测与预报、资源调查与监测、应急减灾、农林水利、国家重大工程等需求,如图6所示。

图6 我国天基遥感卫星资源

(3)卫星综合应用产业高速发展

在国家政策引导下,国有和商业航天企业充分利用已有天基资源开展应用,为各行业提供卫星综合应用服务,目前结合互联网、云计算、大数据等新技术,形成了“感、传、智、用”的卫星综合应用体系,广泛应用于自然资源、环保、水利、应急、农业、林业、国土、民航、能源、交通、物流等行业,开展了多项行业和区域示范,产生了巨大的经济和社会效益。随着卫星在行业应用中不断深化和新技术的发展成熟,为满足行业用户需求,卫星应用与其他产业实现了高度交叉和融合,卫星综合应用产业规模不断扩大、产业结构不断优化、产业影响力也不断提升,已成为国民经济高速增长的助推器。

3. 重点行业卫星综合应用发展情况

我国卫星综合应用在多个重点行业领域取得巨大经济和社会效益,本文选取自然资源、生态环境和应急管理三个行业领域进行介绍。

(1)自然资源行业

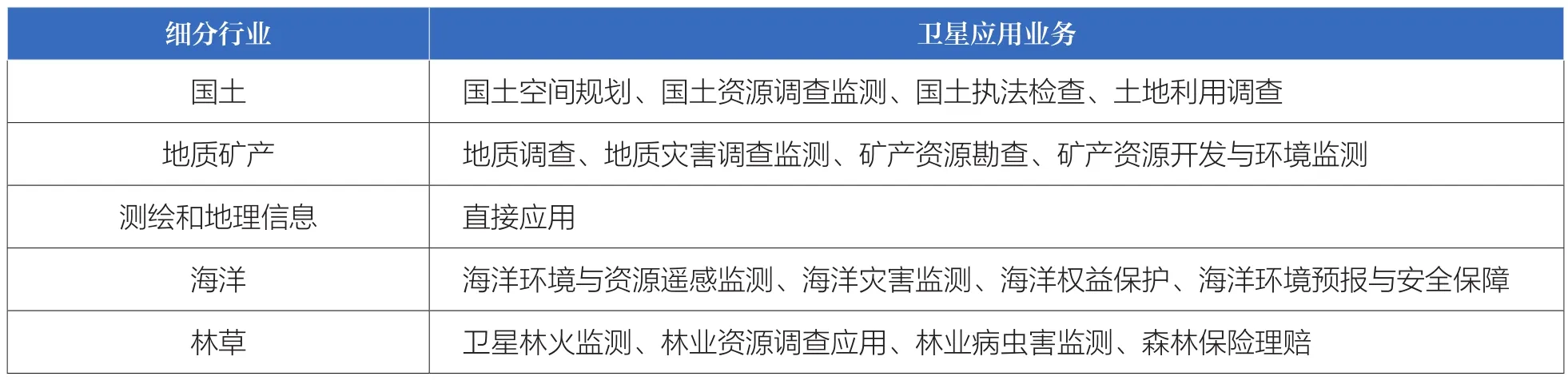

在自然资源行业,卫星综合应用主要以卫星遥感应用和卫星导航应用为主,通过天空地协同,围绕自然资源调查、监测、评价、决策全过程,支持山水林田湖草全方位多层次监管应用,满足国家对全国及全球自然资源遥感调查监测任务的要求。自然资源行业卫星综合应用业务见表1。

表 1 自然资源行业卫星应用主要业务

2016年,国家北斗地基增强系统“全国一张网”投入运行,实现了统一规划、组网及跨区域无缝服务,同时支持大规模、高并发的基准站及用户接入。卫星遥感综合应用方面分为陆地遥感和海洋遥感,陆地遥感已经建立面向全国提供服务的自然资源卫星影像云服务平台,正在推动国家和省级卫星应用中心建设,海洋遥感已经初步形成了海洋水色、海洋动力环境、海洋监视监测3个系列的海洋卫星,建立起了具有优势互补的海洋遥感卫星观测体系,在海洋防灾减灾、海洋资源开发与管理、海洋权益维护、海洋环境保护以及国民经济和国防建设中发挥了重要作用。自然资源部卫星综合应用的总体目标是针对山水林田湖草等自然资源观测要素的不同特点,形成全覆盖、全天候、全要素、全方位的遥感信息获取能力,实现从周期性调查到动态化监测的转型升级。

(2)生态环境行业

在生态环境行业,随着生态文明建设上升为国家战略,生态监测、生态修复以及国家公园体制试点等一系列重要生态保护措施相继提出并实施,各级政府对生态环保的投入逐年提高,生态环保产业迎来快速发展的重要机遇期。当前,生态环境部正加快构建和完善生态系统数量、质量、结构、服务功能四位一体和陆海统筹、空天地一体、上下协同的监测网络;打造生态保护综合统一监管的大数据平台,推进国家级和省级生态保护数据互联互通。卫星遥感技术可监测大范围生态环境、自然灾害、污染动态,并在研究全球环境变化、气候变化规律和减灾防灾等方面发挥越来越重要的作用;北斗全球卫星导航系统可提供高精度的地理定位,用于执法监察、野外采样、海洋等大面积水体污染区域、数据采集回传等应用场景;卫星通信技术则可以解决无人区数据传输、环境应急事件的通信保障等。可综合运用卫星遥感、卫星导航、卫星通信技术,融合无人机、地面物联网与大数据技术,实现“天空地一体化”的生态环境监测与管理的综合系统化解决方案。

(3)应急管理行业

在应急管理行业,国家、各级政府及民众对应急管理日益重视,发展应急产业已成为社会共识,应急产业被认为是极具市场潜力的新兴产业。应急管理部明确提出,要深刻认识遥感技术在新时代应急管理中的独特作用,统筹国内外卫星资源,充分发挥遥感技术在应急管理、安全生产、防灾减灾救灾中的重要支撑作用;另一方面要加强遥感应用与云计算、大数据、人工智能等前沿技术的融合,打造面向多灾种、全过程和多要素的立体监测能力,实现从灾后观测分析向灾前风险预警的业务转型。应急管理信息化建设按照“四横四纵”总体架构,形成“两网络”、“四体系”、“两机制”。其中,天地一体的应急通信网络采用5G、软件定义网络(SDN)、IPv6、专业数字集群(PDT)等技术,综合专网、互联网、宽窄带无线通信网、北斗卫星、通信卫星、无人机、单兵装备等手段,建成天地一体、全域覆盖、全程贯通、韧性抗毁的应急通信网络。应急信息化建设带来了通导遥卫星应用产品和装备、应急行业信息化软件和系统市场的迅速增长。

四、“十四五”卫星综合应用产业展望

随着我国天基资源的不断丰富和行业用天需求的进一步提高,“十四五”期间卫星综合应用将成为卫星应用产业的发展主流。2020年3月,国家提出加快新型基础设施建设,在这一大背景下,卫星应用与5G、人工智能等高新技术将加速融合,即将跨过发展的临界点,进入高速发展期。

1. 天基资源日趋丰富、行业用天需求旺盛

“互联网+卫星应用”的典型代表—智慧产业正在蓬勃兴起,卫星导航、通信、遥感等技术已广泛应用在智慧城市、智慧海洋、智慧林业等方向。黑龙江、福建等多个省市出台卫星应用产业发展专项规划,卫星应用逐渐成为促进地方经济发展、带动区域经济转型的重要手段;随着天基资源日益丰富,我国已具备通过天基信息综合应用更好地服务于国民经济建设和社会发展的基础条件,行业用天需求日趋丰富,尤其在自然资源、生态环境、应急管理、交通、能源、农业、气象等行业需求旺盛。

2. 由通导遥卫星单一应用向综合应用发展

传统上卫星行业应用的特征是通信、导航、遥感卫星服务行业用户需求,以单一应用为主,综合应用少见。但自“十三五”开始,呈现出综合应用的态势。一方面行业亟待解决的问题呈现出复杂化、系统化、全局性的特点,单独采用某一种手段,解决态势感知、导航定位或通信传输等某一方面具体问题并不能真正解决政府管理部门和行业从业企业面临的困境。另一方面,如果不能够将天基手段与空基、地基手段结合,形成“天空地一体化”的系统解决方案,仅依靠天基系统,无论在效能、费效比还是可持续发展方面都无法形成优势。

3. 空间信息与人工智能等高新技术加速融合

当前,空间信息正加速与大数据、物联网、移动互联网、5G通信、云计算、人工智能等高新技术的融合,以商业航天、“互联网+卫星应用”为代表的航天战略性新兴产业得到孕育和快速发展。随着北斗系统和高分专项的建设运行,以及多系统融合和商业模式的创新,卫星综合应用产业将进一步拓宽未来发展空间。卫星遥感与人工智能和大数据技术融合,极大拓展了传统卫星遥感应用的市场;云计算、移动互联网等新型数字基础设施和业务模式的出现与完善,为卫星综合应用扫除了障碍;物联网技术和5G技术的发展,使得卫星通信技术必须做出革新,与地基通信充分融合,并与实际业务尽可能结合,提供优质的定制化服务。

4. 卫星综合应用业务迎来两个临界点

“十四五”期间,我国的卫星综合应用业务发展将迎来两个临界点。一是行业管理、政府治理的技术手段到了转型升级的临界点。当前国家改革的基本思路是大部制模式下的综合管理、统一管控。传统的以人防、人管为主的管理手段亟待升级为以人工智能、物联网、卫星应用等新技术为主的现代化手段。二是卫星行业综合应用发展到了临界点。“十三五”规划强调卫星应用与行业的结合,但目前各行业采用的信息化手段,还是以地面技术手段为主、航空和航天手段为辅,甚至基本没有。卫星在行业的综合应用在很多行业还停留在科研为主的阶段,没有真正融入业务流程,没有发挥实质性作用。面向“十四五”,卫星综合应用必须转变为从行业需求出发,从迫切需要解决的热点问题出发,真正将卫星技术手段和其他手段充分融合起来,围绕提高效率、降低成本、提升能力这个根本出发点,逐步融入行业业务,提升行业管理水平和管理效能。

综上,卫星综合应用产业正处于成长期,行业用天需求日趋丰富,尤其是在应急管理、环境监测及减灾、生态环保、国土资源、海洋和林草监测等领域需求旺盛,随着政府机构改革重组到位,自然资源部、生态环境部、应急管理部等国家部委成立,已出台或将陆续出台系列产业发展规划,“互联网+卫星应用”的发展趋势将日益巩固,市场空间广阔。

猜你喜欢

军事文摘(2022年17期)2022-09-24

国际太空(2022年1期)2022-03-09

国际太空(2022年1期)2022-03-09

北京教育·高教版(2019年9期)2019-10-25

北方经济(2019年8期)2019-10-11

科技创新与应用(2019年23期)2019-09-04

劳动保护(2019年3期)2019-05-16

劳动保护(2018年8期)2018-09-12

劳动保护(2018年5期)2018-06-05

计算机时代(2016年12期)2017-01-14