浅析三种核心重疾定义的修订及对理赔的影响

2020-10-14 01:53:24宋晓静同方全球人寿保险有限公司

上海保险 2020年9期

宋晓静 孙 辉 同方全球人寿保险有限公司

随着医学临床诊断标准和医疗新技术的不断发展,2007 年发布的《重大疾病保险的疾病定义使用规范》中的部分内容已不能满足当前保险行业发展和保险消费者的需求。因此,2020 年6 月中国保险行业协会和中国医师协会正式发布了《重大疾病保险的疾病定义规范修订版(公开征求意见稿)》(以下简称“征求意见稿”),首次对保险行业重疾标准定义进行了修订,此举将对保险行业重疾险发展具有里程碑式的意义。

笔者归纳了该版征求意见稿的主要内容,包括以下几个方面:一是新增3种重大疾病标准定义;二是首次提出轻度疾病并规范3种轻度疾病标准定义;三是限定轻度疾病保额比例上限;四是要求同一重疾产品不得包含保障范围重叠的疾病,发病率极低病种需进行提示;五是规范重疾产品责任免除内容;六是修订标准疾病名称及定义具体内容。这些内容将对重疾理赔的各个环节产生影响,特别是对赔付金额占80%以上的前三种核心重疾恶性肿瘤、急性心梗、脑中风后遗症进行了较大的调整,下面简单分析一下这三种疾病新定义与2007版《重大疾病保险的疾病定义使用规范》的区别及其对理赔的影响。

一、恶性肿瘤

恶性肿瘤的修订内容最多,主要表现在:名称增加“严重”,强调严重程度,避免理赔争议;明确恶性肿瘤需经组织病理学诊断;除ICD-10 外引入形态学编码ICD-O-3,明确交界性肿瘤不在保障范围;确定除外TNM为I期或更轻分期的甲状腺癌;明确G1及以下分级的神经内分泌瘤不在保障范围;对肿瘤分期的医学专业内容详细释义;增加轻度恶性肿瘤分级赔付。

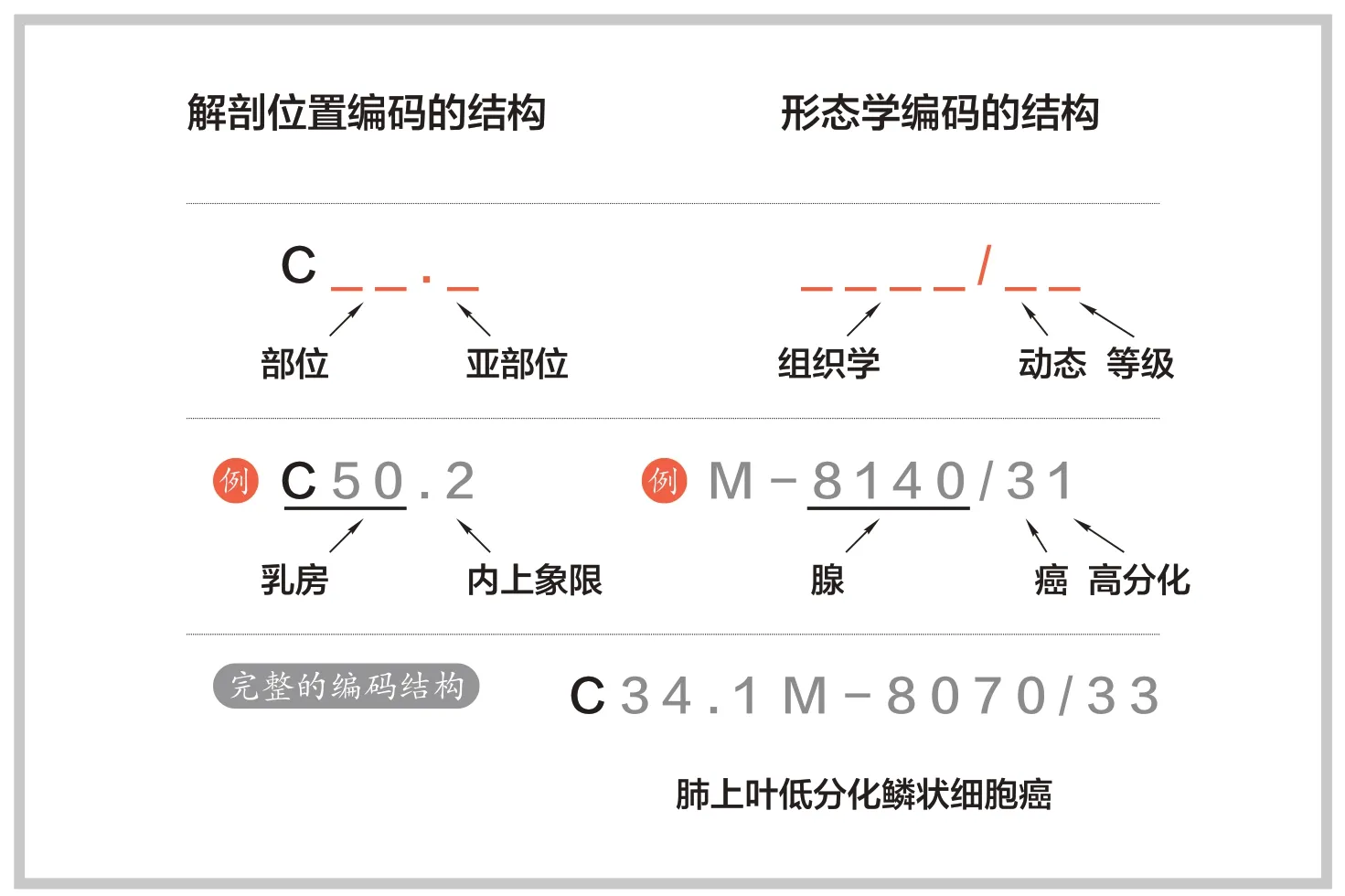

▶图1 ICO-O-3 编码示例

(一)重疾名称由“恶性肿瘤”修改为“严重恶性肿瘤”

增加的“严重”两个字在很大程度上避免了宣传误导及普通消费者对重大疾病缺乏了解导致的理赔争议;强调并非所有恶性肿瘤都属于重疾责任,诊断恶性肿瘤与重疾赔付不能划等号。

(二)明确恶性肿瘤需经组织病理学诊断

原定义中的病理诊断修改为组织学病理诊断,这就意味着脱落细胞、针吸细胞、体腔积液细胞等细胞病理学检查的结果在理赔中会不被认可。比如,甲状腺癌进行针吸病理检查、肺癌进行胸腔积液脱落细胞病理检查,如果客户没有其他组织病理学检查时,理赔人员应该结合临床确诊依据、不做组织病理的原因、疾病治疗方法、其他检查结果等综合判断客户病情,避免由于专业知识不足导致的理赔纠纷。

(三)肿瘤形态学编码被正式引入重疾标准定义

随着医学的发展,动态未定性肿瘤被越来越多地认识和确诊,由于此类肿瘤相同疾病不同患者的临床表现、病理表现与预后存在较大差异,一直是重疾理赔的难点。在既往的重疾理赔中,形态学编码已经被理赔人员应用于确认肿瘤的良恶性,这次修订认可了该编码在确定肿瘤良恶性中的意义,明确规定仅形态学编码3、6、9的肿瘤属于“严重恶性肿瘤”责任范畴,编码0、1、2的肿瘤不在“严重恶性肿瘤”保障范围。完整的ICD-O-3 编码由表示肿瘤解剖部位(4 位)、组织学(4位)、动态(1位)及分化程度(1位)的10位数字组成;非专业人士不需要全部了解,只需知道肿瘤动态编码即“/”后一位数字就能明确肿瘤性质,非常方便易懂。如图1所示。

(四)除外TNM为I期或更轻分期的甲状腺癌

近年来,随着体检的普及和对甲状腺癌认识的提高,甲状腺癌的检出确诊率越来越高,这导致甲状腺癌在恶性肿瘤赔付金额中所占比重逐年上升。而甲状腺癌治疗费用低、预后好,与其他恶性肿瘤有着明显的区别,因此“将甲状腺癌从重疾中剔除”的呼声也越来越高。这次修订没有简单地直接剔除甲状腺癌,而是将它进行了分级,并按照不同严重程度在重疾和轻症中进行赔付。这样既剔除了预后较好的甲状腺癌,又兼顾了恶性程度高的甲状腺癌重疾赔付,使重疾险回归保障本源,赔付医疗费用支出高、影响生存质量的严重疾病,防止非严重疾病赔付率上升导致的保费上涨。

(五)明确G1 及以下分级的神经内分泌瘤不在保障范围

病理分级为G1、G2的神经内分泌肿瘤,病理表现未达到恶性肿瘤的程度,但是其易复发、易转移的临床特性及手术切除、放化疗的治疗手段与恶性肿瘤相似,既往被冠以“类癌”的诊断,在理赔时也被特殊对待。但是各家保险公司对于这个疾病的理赔尺度并不统一:有对除阑尾之外的神经内分泌瘤全部参考恶性肿瘤赔付的,有仅赔付病理分级为G2 的神经内分泌瘤的,也有无论病理分级G1 还是G2 都不赔付的,导致同一疾病在不同保险公司理赔结果不一致,极易引起理赔纠纷,成为理赔的焦点和难点。这次重疾定义的修订,明确G1 或更轻分级的神经内分泌瘤不属于严重恶性肿瘤范围,统一了该疾病的责任标准,解决了困扰理赔人员很久的难题,也从侧面反映了重疾保障“严重”恶性肿瘤的指导方向。

(六)对肿瘤分期的医学专业内容详细释义

本次征求意见稿提出的TNM 分期及ICD-O-3 编码在医学中虽然被广泛认可,但在临床病历书写或病理报告中明确分期或归类的情况并不多。考虑到这样的实际情况,征求意见稿特别对“ICD-10与ICD-O-3”“TNM 分期”“甲状腺癌的TNM 分期”进行了释义,列明具体定义和详细的分期标准,在病历资料没有明确时需要理赔人员参照对比,这对理赔人员的专业性提出了更高要求。

(七)增加轻度恶性肿瘤分级赔付

本次征求意见稿新增的三种轻度疾病中有“轻度恶性肿瘤”,特别赔付不在“严重恶性肿瘤”保障范围疾病第2 至第7 条的六项程度较轻的恶性肿瘤。需要注意的是,该项轻度疾病的保险责任也不包括原位癌和交界性肿瘤,所以修订后的恶性肿瘤不论“严重恶性肿瘤”还是“轻度恶性肿瘤”都不能赔付原位癌和交界性肿瘤。而在修订前绝大多数保险公司的轻度疾病包括原位癌,并且原位癌还是轻症疾病赔付率较高的病种。因此本次修订后,原位癌的理赔会出现比较大的差异,理赔人员需要关注定义的变化并对此产生的客户反应做出积极的应对措施。对于这个变化,保险行业协会也已关注到,并指出保险公司可在规定病种的基础上增加原位癌保障责任。毕竟行业协会仅规范疾病定义并不能制止保险公司在各自的重大疾病保险产品中增加规范所指定的疾病范围以外的其他疾病。而事实上,大多数保险公司为了维护产品的延续性和满足多元化的市场需求,都会另外增加原位癌的责任。

二、急性心肌梗死

急性心梗在这次定义中也有较大的修订,主要表现在:名称增加“较重”,强调严重程度避免理赔争议;列明急性心梗的诊断标准,把原定义中的需满足条件变成必须条件;在确诊心梗基础上增加六项可选补充条件;增加较轻急性心肌梗死分级赔付。

修订后赔付标准操作性更强,明确指出肌钙蛋白、心肌酶的升高要达到正常范围以上多少才属于保险责任,避免了之前定义“诊断意义的升高”“符合心梗的动态性变化”等此类看似严谨但难以量化的措辞。修订前的定义由于没有明确指出需要达到的严重程度的指标,出现仅有急性心梗诊断、不典型的心电图、轻微增高的心肌酶谱索赔时,理赔人员没有有力的证据证明轻度心梗不属于保险责任。轻度心梗的赔付与重疾定义的本意相背离,导致理赔实务中急性心梗赔付责任范围扩大。增加较轻急性心肌梗死分级赔付,临床确诊急性心梗但未达到重疾严重程度的心梗也有赔付的渠道和依据,完善了重疾定义的标准,更加合理、更加人性化,也能有效避免理赔争议。

从修订前后定义的对比看,新定义的要求似乎更严格,更难获得赔付,但仔细分析新定义的内容,部分补充条件与诊断标准内容重复,是对诊断标准的解释和量化。并且,除原有的缺血性胸痛症状、心电图及心肌酶谱表现和发病一段时间后左室功能降低外,还增加了“乳头肌功能失调或断裂”“室壁瘤的出现”以及“室性心动过速、心室颤动或心源性休克”三项补充条件,实际上是增加了可以理赔的依据。并且,这三项条件也是严重急性心梗的临床表现和并发症,增加以后的赔付标准更符合医学实践。规范定义的细化虽然更利于理赔责任认定,但也意味着客户需要提供更多的索赔资料,理赔服务人员要针对定义的变化指导客户完善申请资料,同时做好客户沟通工作。

三、脑中风后遗症

脑中风后遗症在此次修订中变化较小,定义框架基本不变,名称增加“严重”,强调严重程度,避免理赔争议;增加影像学检查的要求;明确肢体机能完全丧失的量化指标;降低咀嚼吞咽功能障碍程度要求;增加轻度脑中风后遗症分级赔付。

CT、MRT等影像学检查是脑血管疾病临床诊断常规必要检查,增加这个要求对此疾病的理赔几乎没有影响。原定义肢体机能完全丧失释义为至少两大关节僵硬或不能随意识活动,但由于这个描述在理赔实务中的操作性较差,所以理赔人员审核时会参考患肢肌力分级评定肢体功能。大多数保险公司认可2 级及以下肌力属于功能完全丧失,所以这一修订肯定了肌力在理赔中的应用,使这个定义更严谨、可操作性更强,但对疾病赔付率影响较小。虽脑血管疾病可能导致语言或咀嚼吞咽功能丧失,但一般症状较轻,难以到功能完全丧失的程度,在实际理赔中咀嚼吞咽功能障碍更是极少发生,所以修订对该疾病的赔付率影响也是微乎其微。增加的轻度脑中风后遗症定义中,明确了肢体肌力3 级时可以按照轻度疾病赔付,对脑中风不同预后情况分级赔付可有效减少理赔纠纷,提高理赔满意度。但是六项基本日常生活活动由三项降低为两项,在理赔实践中意义不大,如果有两项不能完成时基本上也能达到三项无法完成,并且对日常生活活动能力,理赔人员无法评定,需专业机构进行鉴定,鉴定机构的选择和鉴定费用的支付也常常引起理赔纠纷,所以建议这一条用其他更加直观可量化的指标替代。

四、结束语

这份征求意见稿充分参考了临床医学的发展、消费者对保险认识的提高和保险市场快速发展的现状,对原有的重大疾病重新定义,特别是明确了分级赔付的标准,对重疾产品的规范和发展提供了指导。从三种核心重大疾病定义修改来看,修订后的疾病定义更严谨,理赔操作性更强,使用量化的客观指标、公认标准代替主观判断和不严谨的描述,使重大疾病的认定更清晰、透明,最大程度地避免了可能出现的理赔争议和理解歧义。这对于降低理赔投诉、诉讼和提升客户满意度都有积极的影响。

猜你喜欢

国际放射医学核医学杂志(2021年10期)2021-02-28 08:43:46

国际放射医学核医学杂志(2021年10期)2021-02-28 08:43:24

中国现代医药杂志(2020年10期)2020-12-14 07:19:58

家庭医学(下半月)(2019年11期)2020-01-16 08:39:08

祝您健康(2019年10期)2019-10-18 01:29:28

中国临床医学影像杂志(2019年4期)2019-06-18 10:54:54

祝您健康·文摘版(2019年6期)2019-06-17 05:05:32

家庭百事通·健康一点通(2018年7期)2018-08-10 06:55:34

老年医学与保健(2017年6期)2017-02-06 05:29:48

中国卫生标准管理(2015年2期)2016-01-15 00:31:34