东亚的一体化与结构性转移

——全球经济环境下从新兴市场经济体到潜在大市场经济体的转移

2020-10-10 02:34:14平川均

南洋资料译丛 2020年3期

[日]平川均

引言

过去半个世纪以东亚为中心的亚洲地区的经济发展,呈现出资本主义历史发展的新阶段。在2010 年,中国GDP 总量超越日本,成为仅次于美国的世界第二大经济体。中国的对外政策变化吸引了广泛的关注,这些变化引起了周边乃至更远范围国家的新的回应,也带来了新的问题。不过经济的发展不仅限于中国。在被发达国家垄断的全球经济金融问题论坛中,新兴国家的影响已无法被忽视,如果不将这些国家纳为成员,全球问题便无法得到有效解决。

过去的半个世纪里,学者看待发展中地区的方式发生了巨大的变化。发展经济学理论议题的变化证实了这一点。在20 世纪70 年代对于发展的探讨中,拉格纳·纳克斯①罗格纳·纳克斯(Ragnar Nurkse,1907-1959 年)出生于爱沙尼亚。20 世纪30 年代早期,其全家移居加拿大,他曾在爱丁堡大学和维也纳大学学习。(Ragnar Nurkse)的“贫穷恶性循环论”②该理论是纳克斯于1953 年提出的,其认为,发展中国家在宏观经济中存在着供给和需求两个恶性循环。从供给方面看,低收入意味着低储蓄能力,低储蓄能力引起资本形成不足,资本形成不足使生产率难以提高,低生产率又造成低收入,这样周而复始完成一个循环。从需求方面看,低收入意味着低购买力,低购买力引起投资引诱不足,投资引诱不足使生产率难以提高,低生产率又造成低收入,这样周而复始又完成一个循环。两个循环互相影响,使经济状况无法好转,经济增长难以实现。、阿尔伯特·赫希曼(Albert Hirschman)的不平衡增长理论、托马斯·马尔萨斯(Thomas Malthus)的人口论,以及马克思主义的新殖民主义和依附学派的中心-外围理论都是围绕着这些紧迫的话题展开的。

在探讨发展中地区贫困问题时经常将资本稀缺与人口增长联系起来。尽管这一特定议题尚未从发展中地区消失,但对新兴国家的关注却已经发生了180 度的转变。现在对发达经济体和发展中经济体进行比较的主要关注点是资本形成总额,而资本形成总额则呈现出发展中地区要高于发达地区的趋势。此外,所谓贫困的主因,即人口增长,现在被视为提高该地区竞争力的一个主要因素。

在解释经济增长时,“人口红利”——即工作年龄人口的增加——这一术语,现在愈加频繁地被使用。部分由于金砖四国(BRICs)[由高盛集团(Goldman Sachs)所提出]的迅速扩张,在过去十年左右的时间里,人们对人口的关注日益增强,将其视作遴选有前景的发展中国家的重要标准之一。甚至发达经济体和发展中经济体之间商业周期的关联也被认为已从先前的耦合转变为脱钩/解耦。①IMF (International Monetary Fund),World Economic Outlook:Spillovers and Cycles in the Global Economy,Washington,D.C.,April 2007; ADB (Asian Development Bank),Asian Development Outlook 2007,Manila,2007.另外,基于这样一个国际环境,发展中的新兴经济体的现有机制可以被概念化为“潜在大市场经济体”(PoBMEs)②笔者在发表于2009 年10 月的一篇文章中,将第三阶段认定为“金砖阶段”(BRICs Stage)。参见Hirakawa,H.,“Chiiki Kyoryoku No Jidai [The Era of Regional Cooperation]” in Higashi Ajia no Chiiki Kyoryoku no Kyodo Sekkei [Co-Design of East Asia’s Regional Cooperation],Tokyo:Nishida Shoten (in Japanese),2009.但是,正如本文所述,“PoBMEs Stage”更为恰当。类型的发展。

在本文③此文为作者著作其中一章节,原文为“In this chapter”,为避免表述混乱,便于理解,故此处译为“本文”。——译者注中,基于上述问题,我们试图论证东亚的增长和结构转移。我们同时会思考这些变化的背景,并从发展中国家的角度解释现代经济学的特征。我们首先探讨伴随东亚国家发展的结构变化,并分析这些变化的背景。最后,我们探讨资本主义历史阶段问题。

一、东亚经济发展与区域一体化

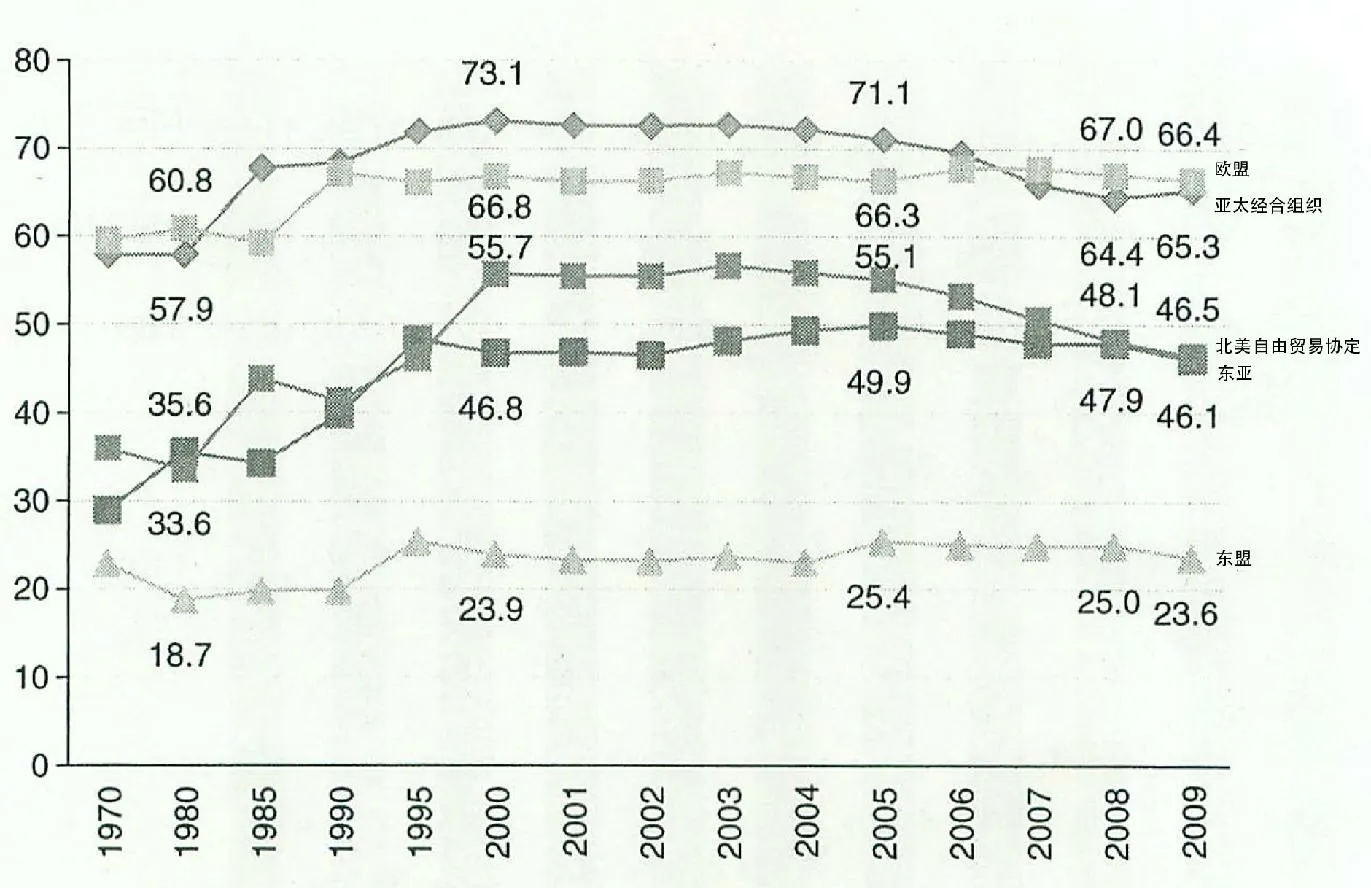

近半个世纪以来,东亚因其经济增长水平而成为全球关注的焦点。区域一体化也由此成为20 世纪90 年代的主要讨论点。直到那时,东亚的发展机制还是以美国为主要的出口目的地,以低工资水平为其在世界市场上竞争力的源泉。即使在20 世纪60 年代开始的日本高速发展期间,美国市场和低工资机制也在发挥作用。即使在东盟(ASEAN)和中国内地以及由中国香港、新加坡、韩国和中国台湾组成的“亚洲四小龙”(NIEs)中,这种发展机制也很强劲。直到现在,美国市场依然起到压倒性的重要作用。然而,尽管这种发展催生了东亚区域内市场,但其独立性和前景在20 世纪90 年代后半期被广泛讨论。图1 显示了世界主要区域的区域内出口率的变化。这一数字表明,东亚——包括日本、NIEs、东盟四国3 和中国——的区域内出口率在20 世纪70 年代低于30%,但在20 世纪90 年代中期上升到近50%。

另外,从20 世纪80 年代后半期到20 世纪90 年代,欧洲和美洲的区域一体化也分别通过欧盟(EU)和北美自由贸易协定(NAFTA)的实现而加速发展。在体制框架缺失的情况下,东亚的一体化可能事实上出现或者“以市场为导向”而出现。从90 年代后半期到本世纪初,由于1992 年北美自由贸易协定的实施,东亚地区的一体化进程大幅落后。然而,自此以后,东亚的区域一体化程度迎头赶上,其进口扩张型区域内贸易率已经超过北美自由贸易区。

与此同时,由此产生的东亚区域一体化正在变得更加活跃,该一体化目前正通过自由贸易协定转向一个制度化的新阶段。然而,尽管东亚的区域内一体化程度似乎达到了极限并出现下降——2008 年全球金融危机之后尤甚,但东亚区域一体化依然在继续发展。此外,这种发展将给各国在区域GDP 中的贡献份额带来巨大变化。

图1 1970-2009 年间区域内出口率

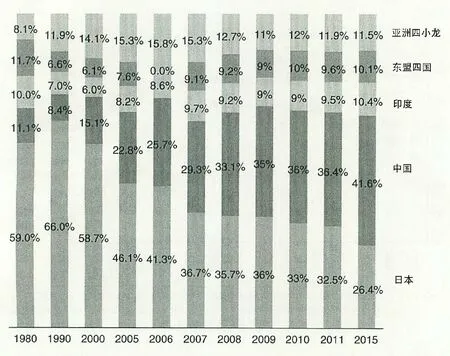

图2 1980-2015 年间各国(群组)在东亚+印度地区的总GDP 占比

让我们看一下按国家或地区划分的GDP 构成情况,此处权且将印度也纳入东亚的分析之中(见图2)。直到20 世纪90 年代,日本在东亚占据了主导地位。自2000 年以来,日本的地位大幅下降,2009 年时已从1990 年的66%降至36%,下降了30 个百分点。中国则表现出相反的趋势。从1990 年的10%以下,到2009 年达到35.1%与日本并驾齐驱,再到2010 年达到35.3%,超过了日本的34.7%。中国的经济规模在短短5 年内就从日本的一半增长到超过日本。可以说,区域内GDP 构成变化的一个主要特点是中国的显著增长。与此同时,NIEs、东盟国家和印度也能够保持高增长率,且其份额稳定或小幅上涨。这一事实表明,东亚地区整体与中国共同发展。

图3 和图4 展现了以日本为参照的东亚国家和地区的GDP 与人均GDP 的变动情况。这些数据表明,GDP 和人均GDP 的增长在每个国家的基础上呈现出反比关系。就经济规模而言,在过去的20 年里,中国已经赶上并超过了日本,而印度、韩国和印度尼西亚等国尽管稍缓一些但也逐步赶上。然而就人均GDP 而言则恰恰相反。新加坡与日本大致相同,其次是中国香港、韩国和中国台湾(即NIEs),然后是马来西亚、中国内地、泰国等。

图3 1980-2012 年间各国(群组)对日本的GDP 追赶比

图4 1980-2015 年间东亚和印度地区对日本的人均GDP 追赶比

这种结构性变化在东亚地区催生出了一个具有巨大增长潜力的区域经济区。在富裕指标方面,NIEs 和东盟国家似乎正在赶上日本,中国和印度等人口众多的国家在规模指标方面也是如此。这便是在人口众多的亚洲,工业化和市场形成的概貌。虽然如何克服诸如资源问题、能源问题、粮食问题、全球变暖和环境问题等旷日持久的问题仍是一个严峻的课题,短期的业务波动仍不可避免,但东亚正在显示其经济增长的潜力,催生出一个潜在的大市场经济区。

事实上,东亚快速采用高科技,已经成为世界上制造业生产和制成品出口最多的地区。根据东京国际贸易投资研究所的贸易统计,2007 年东亚商品出口占全球份额的27.2%,其机械出口份额占37.1%,同比增长10 个百分点。东亚在全球IT 相关出口的份额也达到了56.7%,这意味着东亚地区正在成为IT 相关产品的制造基地。①ITI (International Trade and Investment Research Institute), IT Goods International Trade Matrix,Tokyo (in Japanese),2008.

此外,根据世界贸易组织数据,亚洲的制成品出口占其总出口比例为84%,其他商品的份额为矿物10%,农产品4%。然而,制造业出口占总出口的比例欧洲为80%,北美为77%,这使得亚洲的份额位居世界前列。显然地,从亚洲出口的制成品大部分由东亚国家生产。此外,应该指出,中间产品贸易正在增加。②WTO (World Trade Organization),International Trade Statistics,Geneva,2007.实际上,东亚的中间产品出口比率已高于60%,与欧盟和北美自由贸易区的低于50%形成对比。③Sekine,H.,“Sekai Keizai Kiki go no Higashi Ajia no Boeki Doko [Recent Trade Development of East Asia after the Global Economic Crisis],” Material for JETRO and ERIA’s international conference,Tokyo:JETOR (in Japanese),2009,www.ide.go.jp/Japanese/Publish/Download/Other/0912_01.html.

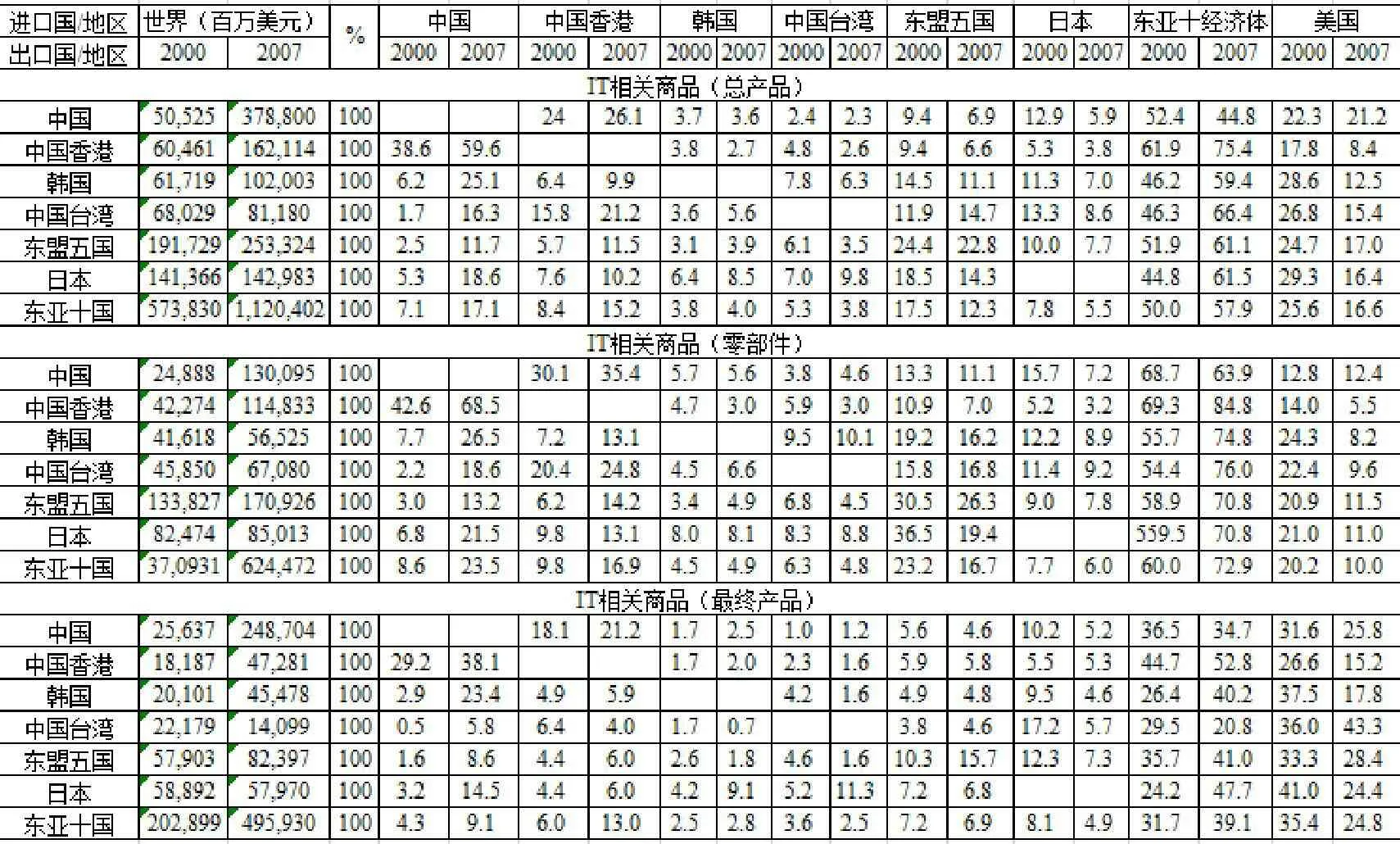

表1 显示了包括总产品、零部件和最终产品在内的IT 相关商品贸易的分布。2007 年东亚IT 产品出口额为1.12 万亿美元,其中58%出口到本地区。这表明区域内出口从2000年的50%稳步增长。从在区域内贸易中零部件和最终产品占比来看,在2007 年零部件占56%(6240 亿美元),最终产品占44%(4960 亿美元)。从区域内贸易占总出口贸易份额来看,零部件占73%,而最终产品只占40%。简而言之,最终产品具有较高的区域外依赖性,区域内贸易活动的加强取决于最终产品的大型区域外贸易。尽管如此,即使就最终产品出口来看,2007 年的区域内出口份额也高于2000 年,并且超过了2007 年对美国出口的份额,这证实了东亚地区的独立性的日益提高。

表1 2000 年及2007 年东亚主要国家/地区IT 相关产品(总产品、零部件、最终产品)的区域内出口比率

这种发展趋势并没有在最近的金融危机期间停滞不前,反而是在加速。根据联合国贸易和发展会议(UNCTAD)的数据,亚洲2009 年IT 产品(贸发会议称之为ICT 产品,即信息和通信技术产品)的出口份额从上一年的63.8%增加到66.3%,其中1/3 以上来自于中国内地和中国香港。因此,金融危机似乎加强了世界信息技术出口在亚洲的集中程度。①UNCTAD (United Nations Conference on Trade and Development),Press Release:“In the Wake of Financial Crisis,Asia’s Share of Global ICT Exports Surges to Record High” (UNCTAD/PRESS/PR/2011/00 4),Geneva,2011.

通过这种结构发展,现今东亚成为全世界创造附加值最多的地区。到20 世纪80 年代,NIEs 的发展引起了人们对三角贸易结构的高度重视,其中NIEs 进口资本货物和原材料,然后利用廉价劳动力优势,将最终产品出口到以美国为核心的发达国家市场。但是,这种结构也发生了升级改变。2005 年日本METI 白皮书将其总结为:NIEs 与日本一起生产高附加值的中间产品,出口到中国和东盟国家;接下来,中国和东盟国家用它们制造最终产品出口到美国和欧盟。①METI (Ministry of Economy,Trade,and Industry,Japan), White Paper on International Trade,Tokyo,2005,pp.166-167.根据该报告的2008 年版本,东亚(ASEAN+6)制造业的总附加值为2.55 万亿美元,超过了北美自由贸易区的1.83 万亿美元和欧盟27 国的2.05 万亿美元。②METI (Ministry of Economy,Trade,and Industry,Japan), White Paper on International Trade,Tokyo,2008,p.143.

毫无疑问,东亚正在从一个以低工资为基础的劳动密集型制造业基地转变为一个拥有能快速提供更高水平附加值的生产和贸易结构的地区。根据美国国家科学委员会的报告(2010 年),在先进制造业领域(即通信和半导体、制药、科学仪器、航空和航天、计算机和办公设备),由经济合作与发展组织(OECD)定义的全球附加值总额在1995 年至2007年期间从7,200 亿美元增长到1.2 万亿美元,欧盟和美国的份额在此期间保持在27%不变。相比之下,包括香港在内的中国的附加值份额从2.6%(187 亿美元)迅速增加到13.7%(1670亿美元)。此外,“Asia 9”③“Asia 9”指印度、印度尼西亚、马来西亚、菲律宾、新加坡、韩国、泰国、中国台湾和越南。从8.9%(640 亿美元)增加到10.3%(1260 亿美元)。简而言之,日本是唯一一个份额迅速减少的国家(从27%到11%,减少16 个百分点),这部分份额则由中国(含香港)和“Asia 9”占据。

此外,根据2010 年METI 白皮书,亚洲新兴国家的中等收入家庭(即可支配收入为5,000 美元至35,000 美元的家庭)从2000 年的2.2 亿增长到2010 年的9.4 亿。这超过了美国和欧盟的总人口,预计到2020 年将突破20 亿大关。与此同时,富裕阶层(可支配收入超过35,000 美元的家庭)将从2000 年的3000 万扩大到2020 年的2.3 亿。④METI (Ministry of Economy,Trade,and Industry,Japan), White Paper on International Trade,Tokyo,2010,p.187.因此,东亚区域一体化的内部条件正在形成。

二、金砖四国的出现与局限

人口密集的国家兴起于20 世纪的最后10 年,中国位居榜首。进入本世纪后,在美国高盛集团(Goldman Sachs)提出“金砖四国”(BRICs)这一术语后,人们对这些国这种兴趣迅速蔓延。该集团全球经济调查部门负责人吉姆·奥尼尔(Jim O’Neill)发表的一份报告首次将巴西、俄罗斯、印度和中国的首字母组合提出了“金砖四国”的概念。该报告强调了一些要点,金砖四国在2001-2002 年度的实际经济增长率超过七国集团(G7),在2000 年底按购买力平价(PPP)达到23%,按实际值为8%。在随后的10 年中,金砖四国的重要性进一步增强,基于其对世界财政和金融政策的影响,有必要将这些国家纳入国际讨论中。①O’neill,J.,“Building Better Global Economic BRICs”,Global Economics Paper,No.66 (November 2001),www.goldmansachs.com/our-thinking/brics/brics-reports-pdfs/build-better-brics.pdf.例如,从1999 年起,G20 的财长会议和央行行长会议都有金砖四国的参与。自此以后,定期会议被确立下来。

2003 年,有模拟分析预测中国将在2050 年超过美国,而美国和日本将是仅有的留在G6 的发达国家。②O’neill,J.,D.Wilson,P.Purushothaman and A.Stupnytska,“How Solid Are the BRICs?” Global Economics Paper,No.13 (December 2003),www.goldmansachs.com/our-thinking/brics/brics-reports-pdfs/ho w-solid.pdf.通过2005 年发展中国家的增长环境评分(GES)③增长环境评分(GES)是高盛集团提出的将增长潜力具象化的得分。它是根据13 个指标构建的,可分为5 个基本领域:宏观经济稳定、宏观经济条件、技术能力、人力资本和政治条件。,关注金砖四国以外的所谓“新钻11 国”(N-11,成长潜力仅次于金砖四国的11 个新兴市场,包括巴基斯坦、埃及、印度尼西亚、伊朗、韩国、菲律宾、墨西哥、孟加拉国、尼日利亚、土耳其、越南)的概念被引入。此外,高盛集团于2007 年出版了一部与金砖四国有关的书籍。④Goldman Sachs Global Economics Group,BRICs and Beyond,Goldman Sachs,2007.

在关注中国经济增长的同时,美国也认可了金砖四国在全球范围内的重要地位。美国国家情报委员会(National Intelligence Council)在其2004 年的报告中提到,中国和印度崛起的可能性可与19 世纪统一的德国和20 世纪初的美国的崛起相媲美。美国国家情报委员会在2008 年的报告中,对2025 年世界的结构进行了预测。该报告强调了北美、欧洲和东亚3 个经济区,但同时表明世界将经历一个多极化和不稳定的时期。它预测,在未来5 到20 年内,越来越多的发展中国家将采用北京的以国家为中心的模式,而不是基于市场和民主的西方模式。⑤National Intelligence Council,Global Trends 2025:A Transformed World (2008-003),Washington,D.C.:Office of the Director of National Intelligence,Public Affairs Office,November,2008.中国在过去几十年中显著的经济增长和国家权力的增强引起美国的极大忧虑。过去被视为一项负面指标的大量人口现在潜藏着巨大的发展红利,这可能是当前时代的一个极大特征。

但是,很多新兴经济体通过提高其增长环境评分增强其发展潜力,而研究人员是否会仅限于将它们分组为BRICs 和N-11?这种方法根据各种指标诸如经济稳定性、技术能力、人力资本和政治条件,对发展潜力进行划分。高盛(Goldman Sachs)创造的术语旨在为投资者和特定国家提供投资机会。这些术语本身就很生硬,不一定严格包含一个概念。例如,泰国和马来西亚不属于BRICs 或N-11 中,并不一定意味着他们的发展潜力不高。因此,有必要创建一个描述具有增长潜力的经济群体的概念的词汇表,而BRICs 则在其中位居首位。本研究提出了“潜在大市场经济体”(PoBMEs)这一术语来描述具有发展潜力的经济体。发展中国家的经济增长与世界经济密切相关,也因此,与逐渐增强的对其潜在市场的兴趣吸引来的资本和科技息息相关。这个概念适用于东亚的许多国家。

三、发展中地区增长机制的变化:从NIEs 到PoBMEs

发展中国家中不断涌现出新兴市场和经济体,对其研究兴趣也不断增强。我们应该如何理解这些状况?本研究使用PoBMEs 作为取代BRICs 的定性概念,如下所述。

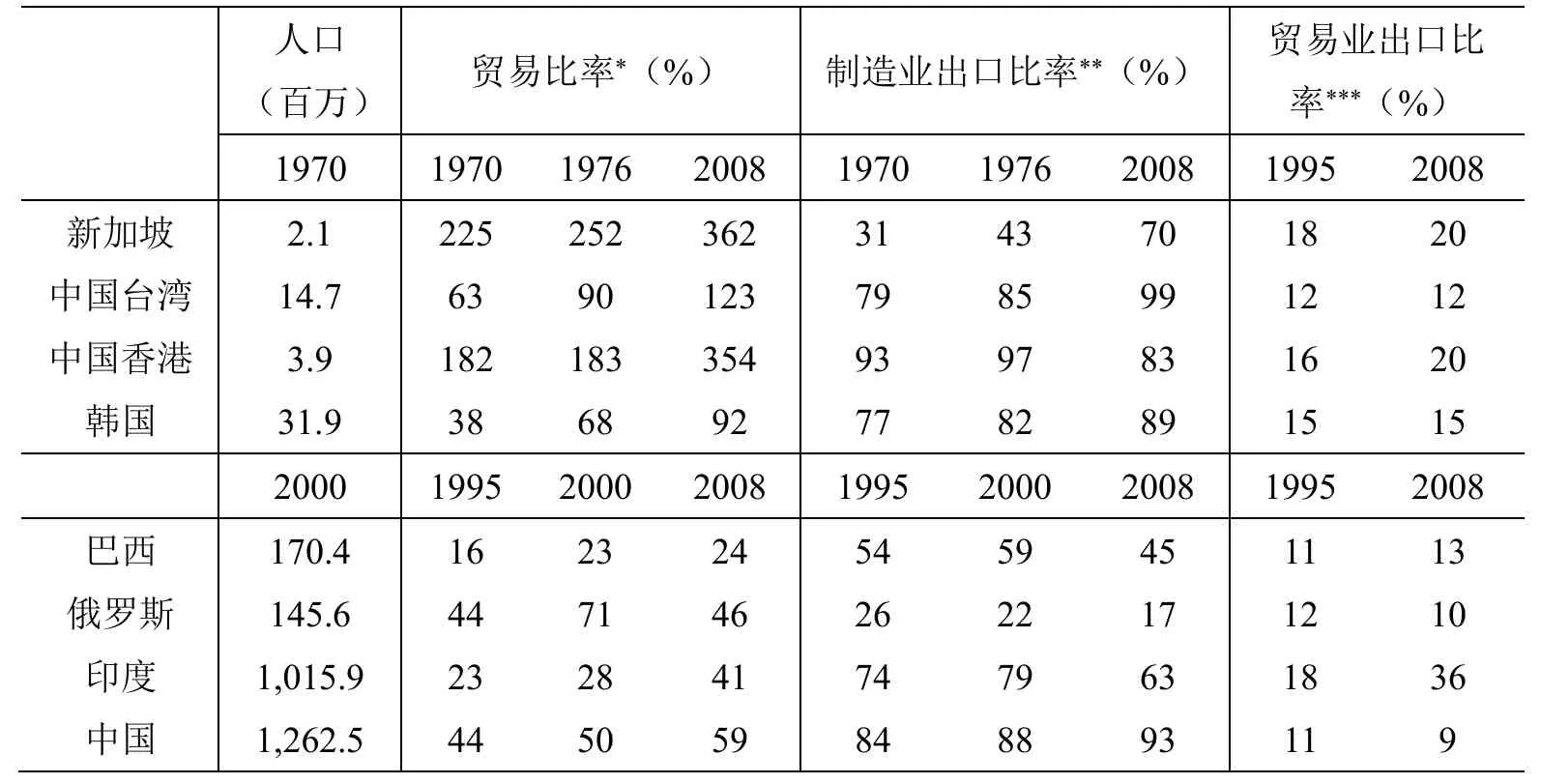

通过与20 世纪下半叶NIEs 的发展进行比较,我们可以确认PoBMEs 的当前特征是典型的金砖国家的特征。表2 在人口、贸易比率、制成品出口贸易份额和服务贸易出口份额等方面,将NIEs 快速发展的70 年代与BRICs 快速发展的90 年代下半叶进行了比较。

首先,必须指出的是它们的人口规模完全不同。NIEs 的最大数量级为千万,而金砖四国的最小数量级则为亿。在贸易依存度方面,NIEs 非常高,而BRICs 较低。就制成品出口贸易份额而言,除中国外,金砖四国相对较低。当前服务的重要性正在增加。我们可以发现印度在服务贸易中占有尤其高的份额。众所周知,印度在最近的IT 化和全球化浪潮下迅速扩大了软件服务的出口。2008 年,印度服务贸易出口的近四分之三(72%)实际上属于与计算机和信息通信技术相关的商业活动。①World Bank,World Development Indicators 2010,Washington,D.C.,2010.

这种比较证明了NIEs 的增长是通过制成品出口贸易的发展实现的。相比之下,金砖四国对贸易的依赖程度很小,而国内需求则相对重要。出口产品的内容也具有广泛的多样性。

表2 亚洲四小龙与金砖国家的对比:人口、贸易比率、制成品出口份额、服务出口份额

金砖四国的发展是怎样受到支持的?在当今新兴地区的发展中,通过直接投资转移的资本和技术无疑起到了相当的作用。实际上,在两个分析区间内,它们是外国直接投资的主要目的地区域。对贸发会议直接投资统计数据3 年移动平均线的简单计算揭示了以下事实。自20 世纪70 年代,NIEs 累计获得了10 亿美元的直接投资,这与当时的金砖四国水平相当。20 世纪80 年代获得的投资超过了金砖四国。然而,在90 年代之后,金砖四国获得了数十亿美元①此处原文为“several millions of dollars”,但根据文意,此处显然为错误数据,故根据资料改译为“数十亿美元”。——译者注的投资,这大大超过了NIEs。这些投资促进了发展中国家的实力扩张。另外,尽管金砖四国被广为关注,但NIEs 仍然是外国投资的目的地。直接投资为金砖四国提供了资金、技术和管理技能,支持了它们的发展。

自20 世纪90 年代初以来,日本国际合作银行(JBIC)对企业进行了有关其中期投资偏爱的国家和地区的调查。长期以来,中国一直被许多公司选为首选国家。然而,从2003年起,其他国家,如印度、越南、泰国、巴西、印度尼西亚和俄罗斯,由于被认为具有“良好的国内市场增长预期”,获得的投资一直在增加。在2010 年的调查中,紧随中国之后的是上述6 个国家,它们的入选主要基于其“良好的国内市场增长预期”的前景。②JBIC (Japan Bank for International Cooperation,Research Group of Overseas Investment),“Survey Report on Overseas Business Operations by Japanese Manufacturing Companies:Result of JBIC FY2009:Outlook for Japanese Foreign Direct Investment,” Journal of JBIC International Research Office,No.4(March 2010).这些投资目的地国家和首选国家或多或少与本研究中概念化的PoBMEs 概念相匹配。

四、资本、劳动力和市场之间空间关系的不同阶段

我们倾向于从自主国民经济的概念框架来理解一个国家的经济。但是,当我们通过这一框架简化新兴地区的经济发展时,会引起误解。资本、劳动力和市场不一定与东亚等发展中地区的国民经济在空间上相吻合。

图5 概述了发达地区和发展中地区的这3 个因素的空间关系变化。传统的关系是,发展中(贫困)地区的劳动力转移到发达地区寻找就业,制造的制成品供应给发达地区市场。自20 世纪60 年代后半期以来,资本与劳动力之间的这种基本空间关系已经发生逆转。企业现在转移到发展中地区来寻求廉价劳动力。然而,市场仍位于发达地区,这意味着生产出的产品现在是在出口。NIEs 的出口导向型增长在这种国际结构[称为“新兴工业化阶段”(NIEs stage)]下得以实现。然而,从20 世纪末到现在,出现了一种新的关系,即由于发达经济体市场的成熟和资本相对过剩的背景,而在发展中地区寻求新市场的转变。即使新兴工业化阶段继续像以前一样有效,但更标志性的关系是将资本转移到发展中地区以寻找市场。这是企业投资行为目标的变化。如果我们总结这种关系的变化,那就是从劳动力趋向资本,到资本趋向劳动力,再到资本趋向潜在市场。

因此,为什么像金砖四国这样人口稠密的国家吸引了如此多的关注?除了人口众多之外还有其他原因吗?全球化带来不稳定,而这种日益增长的关注可能是企业试图避免风险的结果。如果发展中地区是无国界的统一经济体,那么这种现象肯定不会发生。然而,现实却不同。诸如外汇流动性风险和获取人力资本的可能性等各种因素增强了企业对相对稳定的经济体的偏爱。当发现这些经济体拥有增长潜力时,资本就会流动,而获得这种资本的经济体也能够实现增长。如前所示,贸易和出口不是金砖四国共有的特征。一旦其增长潜力在某种程度上得到了制成品、资源、业务流程外包/离岸外包(BPO)服务等方面的出口的认可,资金就会从发达地区涌入。潜在的更大市场的存在吸引了企业。这样的格局造就了金砖国家。而过剩的资本和市场竞争的加剧也将增长空间扩大到金砖四国之后的下一级发展中经济体。

图5 资本、劳动力和市场空间关系的转变:概念图

综上所述,上述关系可称为PoBMEs 发展机制。然而,这种机制建立在外部因素的基础上,即资本、技术和发达经济体,这些因素可能不会允许显性依赖关系永久延续。尽管自力更生是一条艰难的道路,但它已经为发展中经济体提供了增长机会,此后工业化和技术获取也便成为可能。

然而,近来PoBMEs 已经产生了一种与发达经济体不同的创新的可能性。支持潜在市场增长的PoBMEs 已将其自身价值提升为名副其实的市场,并推动加强已在其中扎根的研发活动。这些市场的出现也可能增加PoBMEs 的议价能力。

五、资本主义的新阶段?

东亚受到1997 年货币危机和2008 年全球金融危机的强烈影响。在全球金融危机发生之前的,有关将发达经济体与东亚的发展中经济体的商业周期联系脱钩的讨论,受金融危机影响似乎已不再被探讨。相反的,东亚从这两次危机中实现了V 型复苏,远远超出预期。正是通过这些危机,东亚反而更显坚挺。

尽管2008 年东亚地区由于危机导致增长率较低,但自2009 年第二季度以来,它再次走向复苏。英国出版物《经济学家》于2009 年8 月将东亚的商业复苏描述为“令人惊讶的反弹”。①“An Astonishing Rebound,” The Economist,15-22 August,2009,London.特别是,中国的汽车销售量急剧增加。根据中国汽车工业协会(www.caam.org.cn/english)的数据,2009 年的销售量大大超过了最初预测的940 万台,达到了1020 万台,并在2010 年突破了1800 万台大关。汽车市场的快速扩张通常被认为是政府政策的结果,例如4 万亿经济刺激计划解决了中国经济2008 年11 月的严重衰退。然而,这种汽车保有量的增长似乎也得益于中国个人购买力的提升和中国中产阶级巨大的购买欲望。世界各地的企业纷纷涌入中国市场,这也加速了中国国内企业的成长。②Seki,S.,“Jidosha Sangyo kara mita Oseina Chugoku no Kokunaijuyo [The Vigorous Domestic Demand of China from the Viewpoint of the Automotive Industry],” RIM,No.40 (February 2011),Tokyo:Japan Research Institute.

基于对全球经济增长的预测,即使在危机之后,发达国家也将局限于低增长。根据2010年METI 白皮书,2003 年至2008 年间,新兴经济体对世界经济增长的贡献率为43%,2010年至2015 年,这一比例将增加到58%。“新兴国家被认为是世界经济的强力助推。其增长预期持续走高”。③METI (Ministry of Economy,Trade,and Industry,Japan), White Paper on International Trade,Tokyo,2010,pp.2-3.

20 世纪下半叶,在战后日本和欧洲的复苏中,美国的制造业变得更加跨国化,在新国家的国际分工也开始推进。这是发展中地区工业化的线索,正是这种变化带来了NIEs 的发展模式。基于低工资水平的出口导向工业化也由此得以实现。在这种结构性变革中,发达国家的产业结构升级,推动了IT 化和全球化。美国的金融自由化为美国金融资本的自由活动奠定了基础,但同时迫使制造业转移到利润率相对较高的发展中地区。然而,亚洲货币危机和世界金融危机加剧了制造业的竞争,加速了从成熟和低增长的发达经济体向PoBMEs 的产业转移。

因此,随着新市场的创建,在PoBMEs 的发展过程中,其政府和人民的能量也将根植于资本主义世界经济中。通过这种方式,这种发展将会成为诸如中国和印度等人口密集型社会的复兴。这提出了一个新的问题,即发达经济体目前的经济和社会结构,以及区域的和平与致富框架问题。这必须被视为政治经济学的一个巨大的结构性变化,而这些变化正在展现出一个新的阶段。

猜你喜欢

小哥白尼(趣味科学)(2022年5期)2022-08-15 08:34:40

小哥白尼(趣味科学)(2022年3期)2022-06-09 03:22:30

小哥白尼(趣味科学)(2022年2期)2022-05-25 13:20:52

小哥白尼(趣味科学)(2022年1期)2022-04-26 14:21:04

东疆学刊(2021年4期)2021-02-12 01:50:18

外国问题研究(2018年2期)2018-07-04 06:50:16

今日中国·西班牙文版(2017年9期)2017-09-18 01:18:54

岷峨诗稿(2017年4期)2017-04-20 06:26:25

中国汽车界(2016年1期)2016-07-18 11:13:35

教学与研究(2016年1期)2016-02-28 01:59:27