我国公共财政支出对宏观经济的动态效用分析

——基于政府偿债方式的视角

2020-09-25 05:06张晓芳

华东经济管理 2020年10期

张晓芳

(河南大学 统计研究所,河南 开封475000)

一、引 言

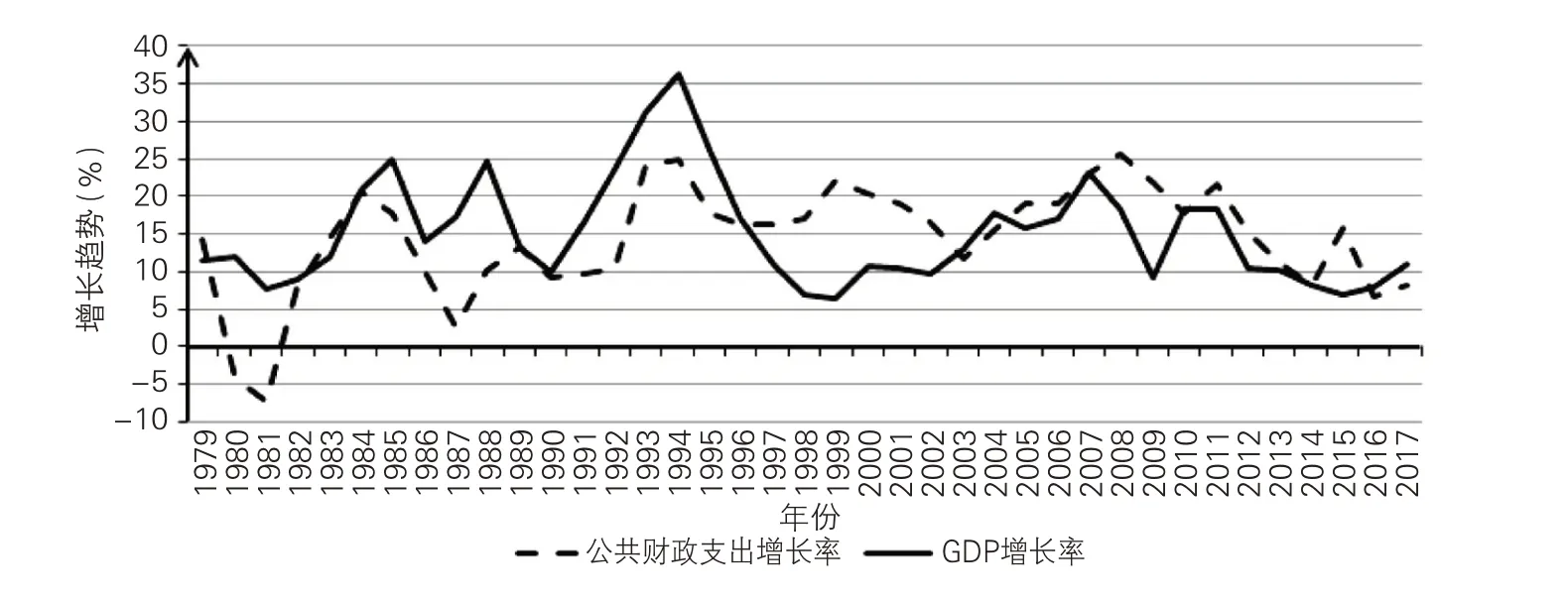

财政支出政策调控经济波动的作用是公认的,尤其是当一国经济发展受到国内外不利因素冲击时,财政政策通常是其首要选择,如世界各国在2008年金融危机之后,为了拉动经济增长,大都采取了积极的财政政策,我国政府也不例外,甚至提出了要在两年内投资四万亿元刺激经济发展的计划,可见政府对财政政策作用的期望还是非常大的。我国政府也常用财政政策工具对经济运行进行调控,图1显示了我国1979-2017年GDP和公共财政支出增长率的趋势,发现当经济增长率比较高时,财政支出的增长率就较低,而经济增长率较低时,财政支出的增长率就较高。可见政府意愿很明显,就是想通过财政支出的变化达到稳定经济增长的目的。但实际上财政支出对经济增长的作用到底如何,理论以及实证研究都存在着不同甚至相反的结论,因此进一步研究公共财政支出对宏观经济的效应以及传导机制是非常必要的。

图1 我国GDP增长率和公共财政支出增长率趋势

Foster(2009)对积极财政政策进行了解释,认为一般是以债务为基础、以扩大消费为导向的减税和通过增加政府支出以推动总需求增加的财政政策,以期达到促进经济产出、就业和收入的增长,强调了政府支出是以债务为基础的[1]。针对目前财政支出政策理论与实证分析结果的不一致,本文认为有可能是政府偿还债务的融资方式不同导致。郭长林(2013)指出政府通常的偿债方式主要有减少政府支出、增加税收、借新债还旧债等[2]。增加税收和减少政府开支的还款方式由于还债速度慢且容易引起公众对政府公共债务的担忧等,事实上并不常用。因此,政府通常会选择通过发行更多的债券来满足其增加的财政支出,这也意味着政府可支配资金的增加,故积极财政政策的有效性很大程度上取决于政府支出排挤私人支出的效果。理论上来讲,政府支出的增加应该是由经济活动中等量的税收提供,财政支出的增加如果小于税收就会产生财政赤字,财政赤字是由政府债务提供资金,故政府债务对经济活动有重要影响作用。但如果消费者为李嘉图消费者时,政府支出通过增加债务来提供资金,消费者就会预期未来税收的增加,私人消费就会降低,进而抵消政府支出增加对总需求的积极影响;同时,政府通过借债方式获得资金而扩大其支出时,也增加了对国内信贷的需求,提高利率,公共债务越高,利率的风险溢价就越高,通过向国内金融机构借款为政府支出提供资金就会减少私营部门的可用信贷。因此,更高的政府支出必然会排挤私人投资。

政府作为一个非生产单位,本身是不创造利润的,其收入主要来自税收,收支应该基本保持均衡,过多的财政支出必然会引起政府庞大的债务负担。1997-2017年我国政府税收收入由8 234.04亿元增长到144 369.9亿元,增长了约16倍,公共财政支出由9 233.56 亿元增长到203 085.5 亿元,增长了21倍,公共支出远大于税收增长的速度,而国债也由2 476.82亿元增长到134 770.2亿元,增长了大约54倍,我国公共债务如此快的增长速度与规模已经引起了社会各界的高度关注。本文在分析政府支出对宏观经济的效应时,引入政府债务因素,考虑债务对政府支出的影响路径。

本文采用向量自回归模型(VAR 模型),利用脉冲响应函数,探讨我国政府偿还债务采用不同融资方式时,财政支出对宏观经济变量的影响作用,主要分析财政支出冲击对我国人均支出、人均GDP、人均消费、债务对GDP 的比例、税收对GDP的比例、长期利率、实际汇率等变量的传递机制。通过跟踪财政冲击后产生的债务动态,研究政府支出增加时税收、消费和利率可能会对债务水平做出的反应,进一步完善了已有研究在分析中只考虑财政支出冲击而未考虑政府债务对各经济变量的动态影响,为现有的实证研究提供了参考。

二、文献综述

关于财政支出对宏观经济影响及其传导机制的研究,理论上主要以凯恩斯主义的总需求理论和新古典主义的一般均衡模型理论为基础进行分析,实际上这两种理论的核心区别在于消费者是否为李嘉图消费者而导致的消费行为差异。凯恩斯主义认为政府财政支出是外生的,消费者假定是非李嘉图消费者,其消费主要取决于他们的当期可支配收入,而不存在跨期的平滑消费,在有效需求不足的经济体中,政府支出增加可以使需求受限的企业出售更多产品,通过乘数作用促进就业,进而提高居民当期的收入和消费,由于短期内价格的粘性作用导致企业增加的成本主要由工资上涨引起,因此,政府支出增加的效果取决于其融资方式,乘数会随着财政赤字规模的扩大而不断上升。

而新古典经济学(Baxter and King,1993)假定最优化代理人和灵活的价格,政府支出内生化,通过政府支出增加的财富负效应可以影响经济活动,该模型假设有无限期存在的李嘉图消费者,消费者在任意时间上均采用跨期预算约束的消费与投资最优化决策进行消费,政府支出增加,消费者会预期未来税收增加而导致未来收入降低,故将引起私人消费的下降,另外再加上劳动力供应的增加,在提高产出和就业的同时会导致工资降低,最终政府支出产生了挤出效应[3]。因此,一般均衡模型中的财富效应分析与凯恩斯主义的总需求效应分析不同,因为财政政策带来的均衡产出和就业是家庭劳动力供给最优反应的结果,在工资和个人消费方面,新古典主义一般均衡框架的研究结果与凯恩斯主义框架相反。

而在实证研究方面,一种结果倾向于财政支出对产出与消费的挤入效应:Karras(1994)根据多国财政支出与消费的研究,发现财政支出的增加可以促进家庭的消费[4];张少华等(2010)指出财政支出对增长和消费具有挤入作用[5];胡永刚等(2012)通过建立内生经济增长模型,指出财政支出与消费之间的正相关关系[6];张德勇(2013)根据VAR模型分析了财政支出对扩大内需、促进经济增长的作用[7];卞志村等(2016)基于一般均衡模型分析了政府支出对消费和投资的“挤入效应”[8]。另一种结果是财政支出对产出和消费产生挤出效应:Ahmed(1986)在跨时间替代模型中估计了英国政府消费的影响,发现政府支出倾向于挤出私人消费[9];Aiyagari(1992)[10]和Baxter(1993)[3]根据一个具有固定规模回报和可变劳动力供给的单一部门新古典主义增长模型,探索了政府支出冲击对各种经济总量的影响,得出了政府支出的增加显著导致了私人消费的下降。另外,金春雨(2016)运用时变参数因子扩张向量自回归模型(TVP-FAVAR),指出我国不同时期财政政策的宏观经济效应在亚洲金融危机及经济新常态时期对产出和消费有促进作用,而在全球经济危机时期,则减少产出和消费[11];王文甫(2015)发现政府支出对经济增长短期内并不显著,长期则存在显著抑制效应[12];李强(2017)等指出财政支出与经济增长存在“倒U型”关系[13];饶晓辉(2014)根据DSGE 模型得出政府生产性支出对产出有重要影响,对居民消费和投资短期是“挤出”效应,长期是“挤入”效应[14];刘金全(2014)运用施加符号约束的向量自回归模型,分析了财政支出对产出具有正向的累积冲击效应,而对消费有挤出效应[15]。对上述结论的解释主要从以下几个方面:一是基于市场不完全性和消费者的异质性,如在模型中引入李嘉图消费者或非李嘉图消费者;二是基于财政支出分类不同产生不同的作用,如分为生产性支出和消费性支出;三是基于政府消费与私人消费的埃奇沃思互补性。其他还有考虑消费习惯因素等。

三、研究方法与数据来源

对财政政策冲击的识别以及其传导机制的实证研究,主要基于VAR 模型和DSGE 模型展开,VAR 模型是把系统中每一个内生变量作为系统中所有内生变量滞后值的函数,无须整体上的识别,也无须考虑经济冲击对各变量的最终效果,操作上便于实现,考察政策效果也更为客观,因此,现有较多研究都是在VAR模型的基础上进行的。如张 德 勇(2013)等 采 用 的VAR 模 型[7];Favero(2002)[16]、张少华等(2010)[5]的Cholesky 分解方法;Blanchard 等(2002)采用结构向量自回归模型(SVAR)[17];Ramey 等(1998)的叙事方法[18];金春雨(2016)等用基于时变参数向量自回归模型(TVP-VAR 模型)[11];Mountford 等(2009)[19]、王文甫(2015)等[12]用基于符号约束的向量自回归模型;近年来一些研究者认为VAR 模型缺乏理论基础,试图在新凯恩斯或新古典理论框架下构建DSGE 模型分析模拟财政政策,如郭长林等(2013)[2]。虽然DSGE 模型能在一定的理论框架下较好分析刻画各经济主体最优决策行为,但是其设定条件较多且较为苛刻,并不容易实现。VAR 模型不需要区分内生变量和外生变量,预测能力要优于联立方程模型。

本 文 在Blanchard 等(2002)[17]和Corsetti 等(2008)[20]的基础上,选用VAR 模型进行分析。选取政府公共财政支出GSP、国内生产总值GDP、居民消费CON、政府债务比率DEB、利率INR、汇率EXR、税收比率TAX 作为VAR 模型的分析对象。为了减少数据的异方差性,公共财政支出、国内生产总值和居民消费这三个变量均采用人均数据的对数形式,债务比率和税收比率分别用政府债务和税收与GDP 的比值数据表示,利率采用一年期定期存款利率,利率和汇率均经过简单加权平均计算并通过价格指数调整为可比数据。以上数据均来自中国统计局网站和中国人民银行网站,数据区间为1980-2017 年的年度数据。VAR 模型的形式如下:

这里Yt=[GSPt,GDPt,CONt,DEBt,INRt,EXRt,TAXt]。模型中假设消费者对政府支出还款的反应会有所不同,这主要取决于他们是否相信政府在未来会通过调整税收或支出来满足其跨期预算约束。Favero(2007)指出财政冲击后税收和支出的动态行为取决于财政反应函数中的债务稳定性动机,并产生对财政冲击脉冲反应的异质性[21]。Romer(2010)还发现,税收冲击对产出的效应取决于税收的变化由政府稳定债务的愿望所推动,与财政政策立场无关[22]。故债务水平与税收和政府支出之比的反馈对于债务的稳定是必要的,除非经济增长率恰好等于债务融资的平均成本。另外,Favero(2007)指出利率是财政冲击传导的一个重要变量,它取决于未来预期的货币政策和风险溢价,这两者都有可能受到债务动态的影响,故财政冲击对利率的影响也将会不同,主要取决于该冲击是否会产生一条稳定的债务路径[21]。

四、模型结果分析

为了分析政府财政支出的宏观经济效应,本文根据上式的无限制向量自回归模型模拟了我国1981-2017年的情况,分析人均政府支出对人均消费、人均产出、长期利率、汇率以及债务比率的传导机制。使用VAR模型的一个缺点是这种方法仅描述变量滞后期对各变量的影响作用,不包含当期的作用,SVAR 模型可以描述当期变量之间的影响作用,但是由于我国政府债务余额的季度数据没有公布,用年度数据代替的话,则以年度为期间考虑时间跨度有点长,变量之间的限制作用在年度期间内可能会发生变化,不容易设定,故最终还是选用VAR模型来做。

(一)政府财政支出冲击的脉冲响应分析

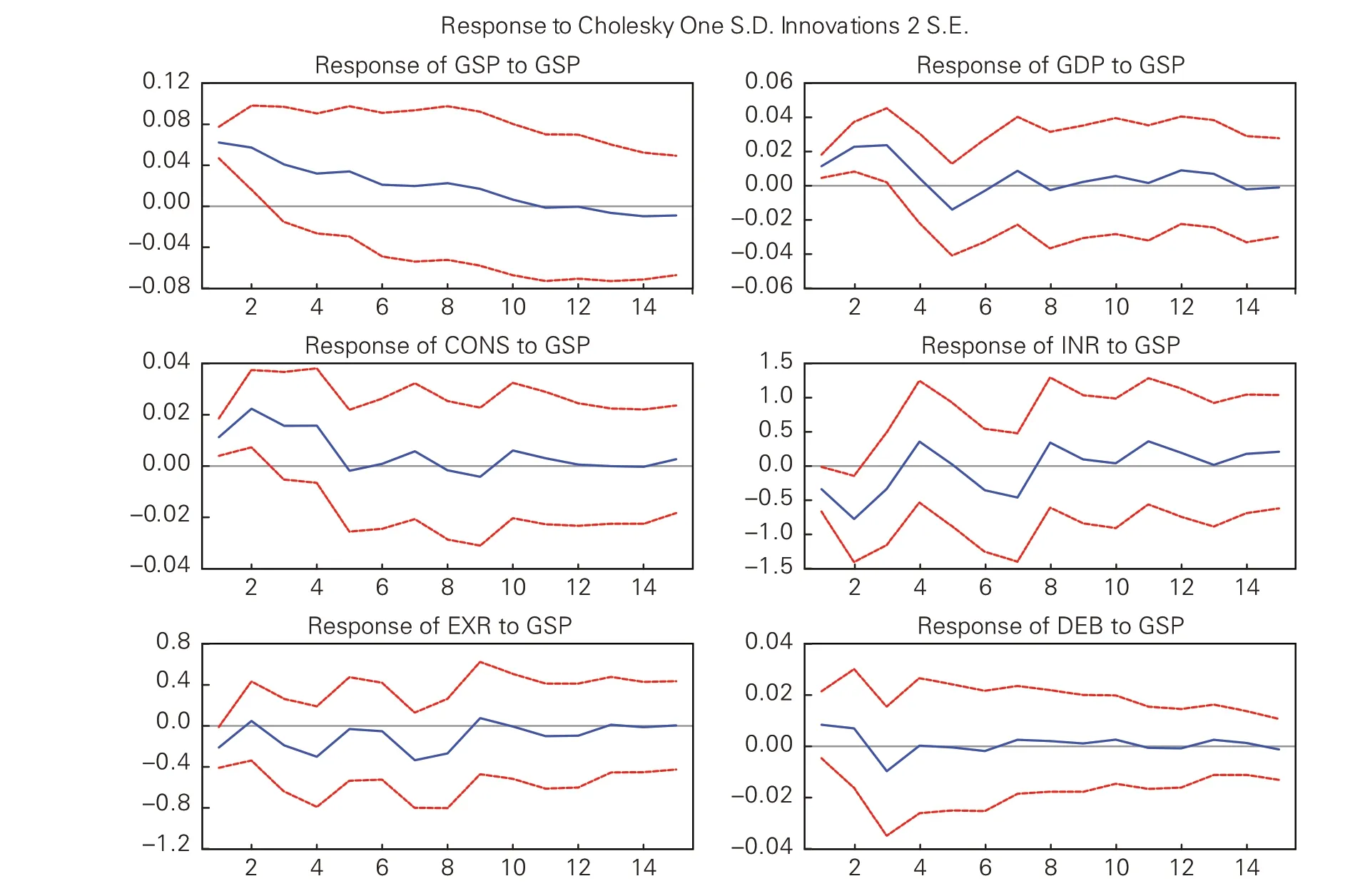

为了减小数据之间的波动性,本文对人均GDP、人均消费和人均政府支出这三个变量取对数处理,接着对各时间序列变量用ADF 方法进行单位根平稳性检验,发现不平稳,一阶差分后均变为平稳时间序列,进一步根据AIC信息准则确定其最大滞后阶数为4,再根据VAR脉冲响应函数来识别政府支出冲击是如何影响宏观经济变量的。笔者测算了三组脉冲响应:一组考虑政府支出增加时用债务来弥补财政赤字(图2);另一组考虑政府支出增加时用增加税收弥补财政赤字(图3);最后一组是政府支出增加时不考虑还债的情况(图4)。

图2 考虑政府借债还款时,政府支出对GDP和消费等的冲击效应

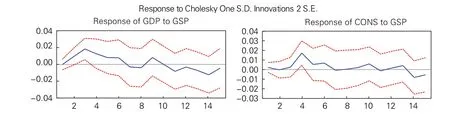

图3 考虑税收还款时,GDP和消费对政府支出冲击的响应

图4 不考虑还款时,GDP和消费对政府支出冲击的反应

图2 显示政府支出增加时采用借新债还旧债的还款方式,在VAR 模型加入政府债务与GDP 的比值这个指标表示政府的债务还款情况,分析政府采用借款方式还债时对各宏观经济变量的冲击效应。研究发现,GDP对政府支出(GSP)冲击的响应前三期是增加的且第3 期响应系数达到最大值0.024,之后冲击响应开始下降趋于平稳状态;消费(CONS)对政府支出(GSP)冲击的响应也是短期作用明显,长期作用不显著,响应也是从第1 期增加到第2期的最大值(0.022)后开始下降,第5期之后也基本处于平稳状态;利率(INR)对政府支出(GSP)冲击的响应为负值,从第1期的-0.34减小到第2期的最小值-0.78,第4期增加到最大(0.36)之后又减小,但总体来看,利率的响应趋势是逐步增加的。

由以上分析可知,政府财政公共支出增加对产出和消费短期内具有较大的刺激作用,但长期作用是下降的。消费在政府支出增加短时期内就下降得比较多,根据新古典经济理论更易理解,在模型中,政府支出的增加扩大了家庭的财富负效应,减少消费的同时也增加了劳动力供应,劳动力供给增加导致实际工资下降,利率上升,如果政府支出是通过增加债务来融资的,李嘉图消费者可能预期未来税收会增加,私人消费可能减少,抵消了政府支出增加对总需求的积极影响。同样,由债务融资的政府支出增加会增加对国内信贷的需求,也会提高利率,公共债务越高,利率的风险溢价就越高。此外,通过向国内金融机构借款来为政府支出融资会减少私人部门的可用信贷。因此,更高的政府支出必然会挤出私人投资,长期来看,总产出也是下降的。

政府支出的增加导致短期内消费和产出快速增加,实际利率上升,高利率进一步排挤了私人投资,并在短期内缓和了政府支出对总需求的影响。Foster(2009)[1]指出短期内扩张性财政政策的刺激效应,我们通常只强调了赤字融资可以提高部分经济的需求水平,而忽视了政府为赤字融资而进行的借款会自动降低其他地方的需求。Moutford 等(2009)[19]指出,政府支出引起的对经济的弱刺激作用增长,超出了通过自动稳定器产生的增长,即政府支出每增加1%,产出在一年后增加1.3%。另外,投资需求对利率的敏感性越高,挤出效应越大,而宽松的货币政策将抵消政府支出增加后利率上升的趋势,并可能会降低挤出的效应。

汇率(EXR)对政府支出冲击的响应初期是减小的,但总体是上升趋势,这一发现是根据近年来开放经济文献的研究成果,也与传统文献的蒙代尔-弗莱明-多恩布什模型(1976 年)相吻合。另外,债务(DEB)与GDP之比对财政支出冲击的反应短期下降之后基本处于稳定状态,当政府债务随着财政扩张而增加时,面对扩张性财政支出,利率就会上升,违约风险的上升或通胀风险的上升进一步加剧了通过利率上升带来的挤出效应。另外,由国内借贷融资的政府支出增加,将导致乘数变小。政府借款增加了对有限可用信贷的需求,这也有可能导致利率增加,投资需求对利率的敏感性越高,挤出效应就越大。另外,Foster(2009)[1]指出如果不能通过增加商品和服务进口来维持国际收支平衡的话,开放的经济允许政府通过进口储蓄来为赤字融资,因此,由赤字支出引起的国内需求增长有可能被出口增长引起的需求减少完全抵消。

另外,由于汇率和利率在图3和图4中的趋势基本与图1的趋势类似,为了节省篇幅,在图3和图4中不再显示,在这两幅图中重点看GDP 和消费对政府支出的冲击反应。图3 是考虑增税方式还款时,政府支出增加后经济系统对财政支出增加产生的反应,这种用增税还款的方式其实并不常用,但从图中也可以看出政府支出增加时,GDP第3期增加到最大值0.018,之后是呈下降趋势,即短期增加了GDP 的产出,长期对GDP 的作用是减少的。而消费对政府支出冲击的反应是前三期上下稍微有点波动,从第3 期开始增加到第4 期的最高值0.017,之后下降。总体来看,消费对财政支出冲击的响应是先增加后减少,总体上呈现下降趋势。

图4 中,显示了政府支出增加时,经济系统中不考虑财政赤字还款时,GDP和消费对政府支出冲击的响应。GDP 对政府支出增加的冲击是先增加后减小,从第1 期的0.007 增加到第3 期的最高值0.022 后减小,在第5 期之后基本处于稳定状态。消费对政府支出冲击的响应也是先增加后减小,第4期达到最大值(0.018),之后呈下降趋势。

综上所述,仅考虑政府支出对主要宏观经济变量的影响,发现政府支出对GDP 和消费的冲击作用前几期是增长趋势。但总体上来看都是呈现下降趋势,另外初期对利率和汇率的冲击作用类似,都是负向影响,总体上是不太明显的上升趋势。当把政府债务加入模型中,即在考虑政府需要通过借债方式还款时,政府支出对GDP、消费、利率和汇率的冲击作用要大于没有考虑政府还款时的作用,这说明政府支出的还款方式还是对我国的宏观经济的发展有影响。另外,当政府采取税收方式还款时,宏观经济对政府支出冲击的作用明显会小于不考虑还款方式时的作用。这是因为税收的增加,理论上来讲会减少企业和居民的收入,会导致GDP和消费的减少。

(二)政府公共财政支出的方差分析

本部分利用方差分解的方法计算了政府公共财政支出增加时,对各宏观经济变量变化的贡献程度。表1 计算了政府财政支出增加的费用考虑以借债形式还款时,对各宏观经济变量的变化产生的贡献。对各宏观经济变量的变化产生的贡献。不考虑政府支出对其自身产生的影响,对其他变量影响最大的是债务,最高可达到21.34%,其次影响较大的依次是GDP、汇率、消费和利率,最大值分别达到5.05%、4.91%、3.81%和2.87%。另外也可以看出,政府公共财政支出对各宏观经济变量变化的贡献程度,在初期短时间内并不是太明显,在5 期之后贡献度逐步达到最大值,且在各变量之间的变化幅度不大,基本稳定。

表1 考虑政府以借款形式还债时政府公共支出对各变量的贡献程度

表2 计算了政府财政支出增加的费用考虑以增加税收方式还款时,对各宏观经济变量的变化产生的贡献。同样,不考虑政府支出对其自身产生的影响,对其他变量影响最大的是GDP,在研究期内最高达到25.87%,其次影响较大的依次是利率、税收、消费和汇率,最大值分别达到7.51%、4.45%、3.28%和2.64%。同样,政府财政支出对各宏观经济变量变化的贡献程度在初期短时间内并不是太明显,在4 期之后贡献度逐步达到最大值,且在各变量之间的变化幅度不大,基本稳定。另外从表1和表2中也可以看出,政府公共支出增加采取的还款方式不同对各宏观经济变量影响的程度是不一样的,这在分析政府支出的效应时,是值得大家关注和进一步深入研究的问题。

表2 考虑政府以税收形式还债时政府公共支出对各变量的贡献程度(方差分解)

续表2

五、结 论

政府公共财政支出变化对总体经济活动的影响以及这些影响如何传导是宏观经济学的核心问题,对此目前尚无广泛共识。本文根据我国1981-2017 年的数据,通过VAR 模型分析检验了我国政府公共财政支出扩张的宏观经济效应,同时也分析了政府支出增加采取不同还款方式时的传导机制。本文主要对以下五个变量进行分析:政府人均支出、人均GDP、人均消费、债务与GDP之比、长期利率和实际汇率。消费和产出对政府支出采取不同还款方式的反应,短期有促进作用但长期作用是消极的,这与标准的新古典模型理论是一致的。面对扩张性的财政支出,利率会上升,政府债务随着财政扩张而增加,违约风险或通胀风险也随之上升,加剧了通过利率产生的挤出效应。实际汇率往往会随着政府支出的增加而升值,这一发现与近年来开放经济文献的结果一致,也与传统文献蒙代尔-弗莱明-多恩布什模型相一致。实证研究也表明,政府公共财政支出的效果也因资金来源不同而异,在政府支出上升的情况下为赤字融资,短期内债务与GDP之比下降,而长期内债务稳定效应出现,债务与GDP之比开始上升(Favero,2007)[21]。扩张性财政支出冲击对税收的正面反应和对债务的负面影响也进一步证明了李嘉图消费行为,税收的增加意味着未来政府债务的减少,因此会引发积极的财富效应;另一方面,政府债务的增加导致未来收入现值的减少,从而减少了当前的消费。

猜你喜欢

英语文摘(2021年2期)2021-07-22

黑龙江省人民政府公报(2020年13期)2021-01-14

黑龙江省人民政府公报(2020年10期)2020-09-25

中国外汇(2019年10期)2019-08-27

商界评论(2016年6期)2016-07-01

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28

创业家(2015年4期)2015-02-27

清风(2014年10期)2014-09-08