关于原油价格一些新的思考

2020-09-12 14:03王旭沈辉

证券市场周刊 2020年33期

王旭 沈辉

一、原油基本面情况

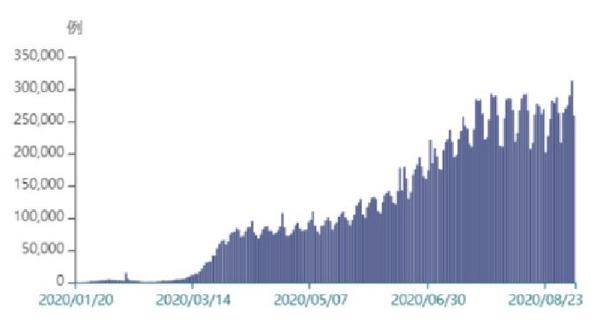

1.全球新冠疫情未见拐点,中美冲突日渐升温

全球疫情仍未见拐点,感染人数不断增长。疫情最严重的美国、巴西、印度三国的感染人数不断攀升。市场对疫情的担忧似乎已经缓解,但当前的乐观并不能否定疫情还在快速发展的事实。最理想的情况是疫情在医疗系统可承受的状态下发展,等到疫苗出现,但疫苗上市需要严格的按照流程走,最后的疗效还不确定,时间还比较长。当前不断攀升的感染人数会不会从量变产生质变,导致美国(或者加州、德州等重要州)的经济活动二次停摆,都是后市的密切关注点。

美国在疫情前处在了一轮强扩张周期的顶峰,疫情爆发加速了经济衰退,加上美国政府疫情应对失利,在美国内部形成巨大压力。特朗普民调落后,为了拉回选情以及转移矛盾,特朗普政府处处表现对华强硬,包括派遣双航母编队到南海演习、关闭中国驻休斯敦领事馆、派遣军机抵近广东沿海侦查等行为都让人对中美关系充满担忧。市场似乎对特朗普的出格行为包容度很高,但是政治挑衅进一步升级至军事挑衅的危险度提高。从当前至美国11月大选期间,地缘政治的不确定性需要持续关注。

2.供应端收缩明显

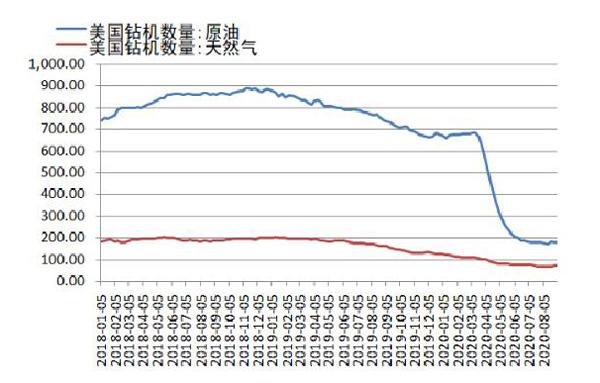

截至9月4日,美国原油钻机数181台,环比增加1台,处于近十年来的低位。8月28日公布美国当周原油产量在970万桶/天,较4月末产量水平下降约19.83%;欧佩克13国6月原油產量2317万桶/天,较4月产量下降24%,环比增加100万桶/天,属计划内增长;沙特7月产量840.6万桶/天,较4月产量下降27.8%.

3.重点区域原油库存分析

截至8月24日,美国商业原油库存4.98亿桶,环比减少 936.2 万桶,同比增17.83%,库存高位回落;美国原油和石油产品(包括战略石油储备)库存20.76亿桶,环比减少905.4万桶,同比增长7.04%;美国库欣地区原油库存5251.3万桶,环比增加11万桶,同比减少30.87%;

美国汽油库存比上周减少430万桶,同比增加0.1%, 美国馏分油环比减少167.5万桶,同比加32.95% 。累库担忧得到减缓,但是去库存压力会对原油未来上涨形成一定压力。

图1:全球新冠疫情未见拐点

图2:供应端收缩明显

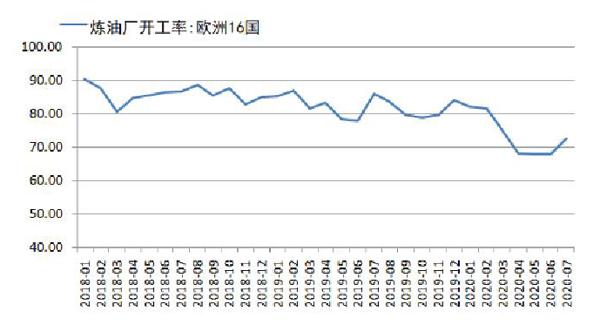

图3:欧洲16国炼油厂开工

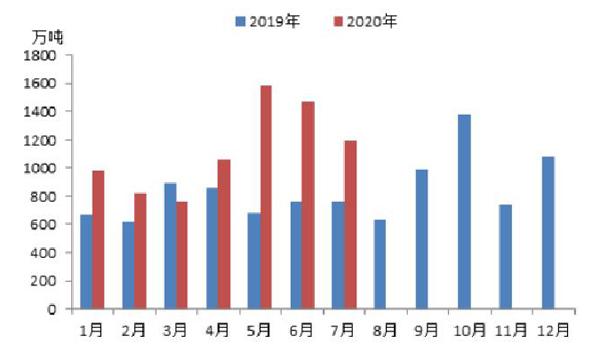

图4:2019-2020年中国主营炼厂原油加工量对比

图5:2020年7月山东港口原油到货

图6:中国港口商业原油库存周度变化趋势

4.美国炼厂开工率回升,中国炼厂开工率高位运行

截至8月28日,美国炼油厂开工率76.7%,较上周82%回落,低于去年同期的94.8%,相比4月低点的68%明显回升,整体还是在一个较低的水平运行,裂解价差在9美元上下震荡。

7月欧洲16国的炼厂开工率为72.69%,环比上涨4.59%,去年同期开工率86.03%,欧洲在疫情缓和后炼厂开工率止跌,但仍然低于去年同期水平。

8月28日当周山东独立炼厂原油加工量239.33万吨,较上周下降3.32%。9月2日数据显示山东地炼当周开工率72.83%,环比回落0.57%,去年同期开工率62.68%,低油价叠加地板原油价格保护让炼厂开工意愿强烈,需求较好。根据隆众数据显示,我国主流炼厂的开工率也在回升到疫情前的水平,8月加工量超过去年同期。

据隆众资讯数据,7月份,山东主要港口,地炼进口原油到港合计1192.66万吨,环比下降18.75%,原油到港量有所下降,但整体仍处高位。截至2020年9月2日,中国商业原油库存为3197.3万吨,总库容占比为66.08%,环比增长0.27%。本周中国港口商业原油库存呈上涨态势,部分港口油轮滞期现象仍未彻底缓解,库存压力依然偏高。

在对江苏某地区的民营加油站调研时了解到,在目前的价格利润基础上,其同行都相对看好未来的行情,有较大的囤货意愿,目前该地区多数加油站基本处于满库状态。在调研某家润滑油企业有关人员时,对方表示润滑油业务量有所缩减,但是缩减量相对一般,不过行业内多数看好未来的行情,其公司两个油厂油库(成品油) 基本处于满库状态,当前高库存对现金流的占用明显,但是公司现金流仍未到紧张程度。

5.金融市场观察

页岩油企业的总市值与年初疫情还未爆发时相比均有较大折价,但是与疫情期间的低点比反弹明显,市场对页岩油企业大规模破产的担忧有所缓解,但是低油价叠加减产也压制了页岩油企业的市值。

近期美国高收益债收益率不断下行,市场的风险偏好不断回升。

二、关于原油价格一些新的思考

疫情对原油价格的冲击暂告一段落后,各种经济活动逐渐进入了后疫情时代。依照疫情爆发的先后顺序,我国是最先开始恢复的,然而进度却一再超出人们的预期,尤其是近期香港、新疆、遼宁的二次爆发,和前段时间北京局部封城。各种经济活动的恢复情况,从一个季度前的50%上下逐步到目前的八九成。

在国外疫情接力棒一般逐渐爆发的情况下,经济流通短时间内完全恢复可能性太小。因为只要一个国家周围有疫情严重的地区,就会导致封锁和阻断,就会让人们被迫防守。目前的情况是全球各个地区都有这样严重爆发的国家。

同时,我们在走访调查中发现很多企业下半年的日子比上半年更难过,因为上半年还有去年的订单。而日子最难过的是大量的小微企业和个体经营者,主要原因还是人们因担心健康减少出行导致经济流通减少、经济活力下降。

疫情的“内忧外患”在下半年继续影响着企业和个人的方方面面。超出预期的恢复进度不知道是不是也会体现在其他国家?是更快还是更慢?后疫情时期的情况我们也只能走一步看一步。但目前超预期的影响却实实在在发生在我们身边。

另一个非常有意思的方面是,由于疫情“有序”在全球爆发,金融市场投资者似乎可以“有序”预测很多事情。从一开始因“突如其来”、“从未想到”而造成的不择成本的抛售,到逐渐意识到全球央行联手拯救经济、疫情总会过去、长期利率下降等等,于是从通缩共识走到对通胀的摇摆不定只用了不到3个月时间。

我们看到了金银价格的起飞,从被怀疑是否还有避险功能、怀疑金融系统紊乱到创造历史新高,人们预期的改变看起来激烈又迅速。

然而我们看到的真实情况是,如果未来真的会发生通胀,那更大的可能是因为之前的一些经济活动逐渐发展导致的,疫情带来的货币放水增加了经济活动的波动,从而也加剧了经济事件发展的戏剧性。就像近期金银价格的波动,也像几个月前原油价格的波动。

综上所述,经济基本面和资产价格似乎看起来有点矛盾。就像理论和现实之间的区别一样难以让人接受。我们认为,原油的价格目前并没有高估,但继续上涨的理由却和一个季度前有了变化。如果之前是对通缩的纠偏,那之后更多是对通胀的留意。

猜你喜欢

环球时报(2020-07-07)2020-07-07

科学与信息化(2018年4期)2018-10-21