基于交易量的反转策略在中证500样本股中的实证分析

2020-09-10 22:26:04孙静怡

商业2.0-市场与监管 2020年10期

关键词:交易量

摘要:众多实证证据表明,在A股市场上存在着反转效应。因此,本文构建5日反转策略在中证500样本股中的实证研究,证明反转策略在中国股市的可行性;并以此作为基准,比较分析交易量对反转效应的影响程度,证明在A股市场上交易量对反转策略确实有促进作用,且在高成交量股票池上构造的反转策略投资组合,各项绩效评价指标均优于一般反转策略。本文通过检验反转策略模型在我国A股市场的有效性,希望可以为我国广大投资者提供策略研究方向,并为反转策略在我国的应用带来参考意义。

关键词:反转策略;交易量;输赢家组合

1.引言

就研究的理论意义而言,反转策略为代表的趋势选股策略的相关研究还比较单一,理论研究的假设条件过多,致使应用效果也大打折扣,所以,本文将完全依靠我国A股股票的价格数据,减少假设条件,切实反映投资者非理性化行為。

从现实意义的角度来看,我国证券现已基本具备和发达同样的发展条件,但由于上市及交易制度等的不完善,投资者结构及信息披露不透明等原因,我国的A股市场还不能算作为有效市场。因此,关于反转策略在中国应用的研究将会更具探究意义。

本文通过实证研究来证明反转策略在中国市场的有效性,并基于此研究结果深入探究适合我国A股市场的策略模型,希望可以为我国广大投资者提供策略研究方向,并为反转策略在我国的应用带来参考意义。

2.理论概述

2.1反转效应与交易量

De Bondt和Thaler(1985)年将公司股票按照股价表现进行分类,将前三年内股票累积收益率排在前几位的公司构造成赢家组合,将同一期内累积收益排在最末几位的公司构造成输者组合,然后比较输家组合和赢家组合后期的收益率,发现输者组合比赢者组合呈现出较高的收益率,他们把这种结果称为反转效应。[1]

潘莉,徐建国(2011)的研究发现,在高交易量的股票中,反转效应更加明显,一个可能的解释是交易量高的股票对于信息的反应速度更快,更容易导致过度反应,从而造成更强的反转效应。[3]

2.2输赢家组合

交易量在反转效应中也扮演着很重要的角色。Fama和French(1986)对NYSE、AMEX和NASDAQ1962-1982年的股票数据分析,先依据公司规模对股票分组,再根据收益率高低把它们分为赢家和输家,发现规模效应对过度反应有一定的影响。[2]

本文采用输赢家组合确定动量组合并构造策略,将排名前10%的股票作为赢家组合,后10%作为输家组合。配置权重上采用等权重配置。

3.实证研究

基于相关理论,本章节通过构建普通反转策略与考虑交易量反转策略的实证,探索适合我国的反转策略模型。此外,考虑到目前我国股票市场尚未健全卖空机制,本章策略中仅进行无卖空机制下的策略研究。

3.1样本数据

选取大型股票池作为样本空间,为了剔除不良股、异常波动等不可控影响因素,限定入池股票上市时间必须超过一个季度,经营状况良好,最近一年无重大违法违规事件、财务报告无重大问题;股票价格无明显的异常波动或市场操纵。最后再剔除其它经专家委员会认定不能进入指数的股票后的中证500指数样本股。样本数量确定为中证500指数样本股500只。考虑股市行情变化,测试时间范围为2011年1月1日–2020年3月10日。

3.2实证方法

构建业绩评价期为5日,持有期设置为1日的反转策略,即买入过去5日输家组合,同时卖出过去5日的赢家组合进行实证。

为了证明交易量对反转效应的影响程度,设置对照组与实验组。对照组将以中证500为股票池;而实验组将选出观察期内中证500成交量排名前20%的股票作为股票池,在此之上构建反转投资组合。最终比较两组的超额收益率检验A股市场上交易量对反转策略的作用。

且由于A股市场难以做空,此处构建指数增强组合来考察5日反转因子获得超额收益的能力。

3.2.1普通反转策略

普通5日反转策略设置为对照组,具体步骤如下:

(1)设置参数,包括股票池,业绩评价期(观察期)和持有期(调仓周期)。此处股票池设置为中证500,业绩评价期设置为5日,持有期设置为1日。

(2)计算股票池中所有股票的上一周期的收益率。此处为用收盘价计算业绩评价期内的收益率。

(3)将股票池内所有股票按照收益率升序排序。买入排名前10%的股票,卖出后10%的股票。因为A股市场难以做空,所以此处构建指数增强组合来考察5日反转因子获得超额收益的能力。

(4)每个持有期根据上述方法调整持仓。

测试时间范围:2011-01-01–2020-03-20

3.2.2考虑交易量的反转策略

考虑成交量的交易策略,股票池需要限定为观察期内总成交量最大的20%中证500样本股,其余部分与普通反转策略没有区别。具体步骤如下:

(1)设置参数,包括股票池,业绩评价期(观察期)和持有期(调仓周期)。此处股票池限定为观察期内总成交量最大的20%中证500样本股,业绩评价期设置为5日,而持有期设置为1日。

(2)计算股票池中所有股票的上一周期的收益率。此处为用收盘价计算业绩评价期内的收益率。

(3)将股票池内所有股票按照收益率升序排序。买入排名前10%的股票,卖出后10%的股票。因为A股市场难以做空,所以此处构建指数增强组合来考察5日反转因子获得超额收益的能力。

(4)每个持有期根据上述方法调整持仓。

测试时间范围:2011-01-01–2020-03-20

3.3实证结果

3.3.1普通反转策略

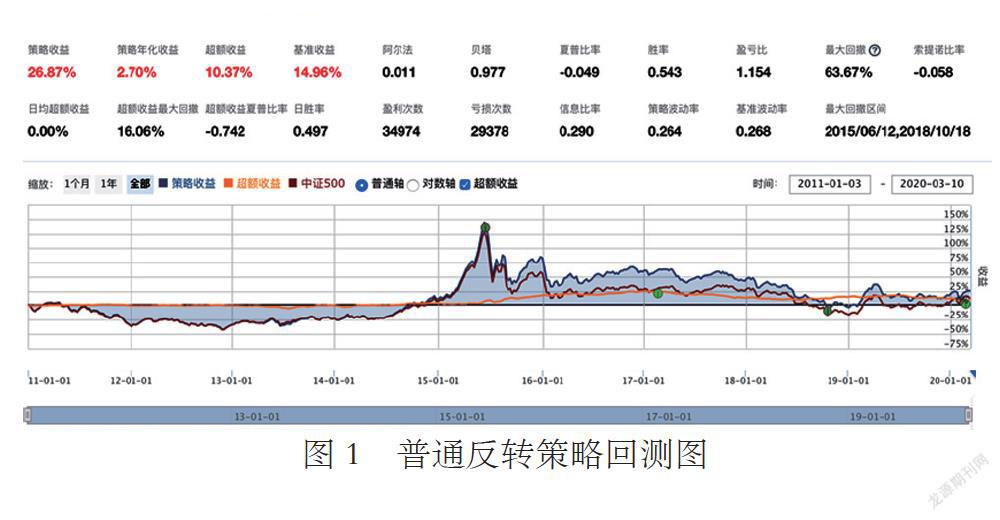

图1显示了普通反转策略回测的检测结果,此反转策略中,从2016下半年开始出现并保持着不错的超额收益。回测期间一共获获得26.87%的收益,超越基准中证500,超额收益率达到10.37%,说明反转策略成功,并且整个A股市场在这一时间跨度上的反转效应明显,反转策略在中国股市具备可行性。

3.3.2考虑交易量的反转策略

图2显示了考虑交易量的反转策略回测检测结果,此反转策略中,超额收益稳步增长至2017年达到平稳水平并保持高位。回测期间共获得51.48%的收益,且超越基准中证500,超额收益率达到31.77%,更进一步说明在A股市场上这一时间跨度内的反转效应明显,反转策略在中国股市具备可行性。

3.3.3比较分析

表1显示:

第一,在风险度量的角度,最大回撤,夏普比,胜率和波动率在回测时均处理合理范围内,证明两反转策略都是处于合理风险范围内,且获得较高收益的一个量化选股交易策略,策略的日收益率序列平稳向上。

第二,在策略收益、波動率、夏普比和最大回撤的维度上,考虑交易量的反转策略都优于普通反转策略,因此证明:交易量对反转策略确实有促进作用,且在高成交量股票池上构造的反转策略投资组合各项绩效指标均优于一般的反转策略。

4.结论与展望

4.1结论

根据回测结果,我们可以发现:

4.1.1关于我国股市是否存在反转效应的问题上,观测2011至2020年的各组合收益可以发现,我国A股市场存在显著反转效应。在回测期间,普通反转策略与考虑交易量的反转策略分别取得了51.48%和26.86%的高平均年化超额收益率,从2017年开始持续保持着相当优秀的超额收益。

4.1.2从风险度量的角度来看,普通反转策略与考虑交易量反转策略在最大回测、夏普比、胜率和波动率上均处在合理的风险范围内,且策略的日收益率序列保持平稳向上的水平。

4.1.3通过两策略回测的比较,证明交易量对反转策略确实有促进作用。在高成交量股票池上构造的反转策略投资组合各项绩效评价指标均优于一般的反转策略。但从2017年开始,反转策略已经不能带来持续稳定增长的超额收益。推测2017年之后,市场风格可能在动量和反转之间相互切换。而能否通过因子择时等方式来规避掉市场风格切换带来的回撤,将是未来一个可行研究方向。

4.2不足与展望

我认为文章中还存在着如下不足:首先是在研究我国A股市场时,选择了把股票都放在一个篮子里的中证500,没有按照行业或者其他指标进行划分,这样让投资的方向性不够明确,可能也间接影响了收益;其次,本文量化选股的时间单位是每日,交易频率并未达到超频交易范畴,在股票组合从持有到卖出的时间内,并未进行任何额外的操作,这可能导致策略在全面性与完整性上有所不足。

目前,量化选股的理论与相关研究仍存在相当大的空缺,如何将现有理论深入挖掘,并与我国市场行情结合是十分值得挖掘的方向。最后,重视对投资风险与实操的可行性的把控,这是一个完整策略的底线与最低要求。

参考文献:

[1]Bondt D, Thaler R.H.Does the stock market overreact?[J].Journal of Finance, 1985,40:793-805.

[2]Fama,Eugene F, Kenneth R.Common Risk Factors in the Returns on Stocks and Bonds.[J]Journal of Financial Economics,1993,33(1):3-56.

[3]潘莉,徐建国.A股个股回报率的惯性与反转[J].金融研究,2011(01):149-166.

[4]张钢.基于交易量的中国股市短期动量与反转策略研究[D].南京航空航天大学,2008.

[5]蔡显军,潘慧峰,张书宇.数字货币市场的动量效应及反转效应研究[J].科学决策, 2019(12):20-33.

[6]张杰夫.动量反转策略在我国A股市场上的应用研究[D].华中科技大学,2019.

[7]贺学会,陈诤.基于牛市和熊市不同周期的股票市场动量效应研究[J].财经理论与实践,2006,(5):40-44.

作者简介:孙静怡(1996-),女,浙江杭州人,上海大学金融硕士在读,研究方向,公司金融与风险控制。

猜你喜欢

管理现代化(2016年5期)2016-01-23 02:10:13

首都经济贸易大学学报(2014年4期)2014-12-01 02:29:50

IT经理世界(2014年9期)2014-05-22 08:33:37