我国大型银行数字化转型策略研究

2020-09-10 07:22:44崔培兵宋艳红

国际经济与管理 2020年2期

崔培兵 宋艳红

摘要:在信息技术快速发展的背景下,数字化已经成为企业发展转型的必然趋势,大型银行也不例外。但是,在实际工作转型过程中,我国大型银行還是遇到了比较大的挑战,极大影响了转型效率。要想更加高效地推进转型工作展开,大型银行应该跟上时代发展潮流,综合考虑自身实际情况制定更为科学合理的转型方案,以客户为本展开研发模式创新以及组织结构重塑,从而为自身的转型发展提供更有力地支持和保障。鉴于这种情况,本文首先简单介绍了大型银行数字化转型中遇到的挑战,然后提出了几点加快转型发展的建议。

关键词:大型银行;信息技术;数字化;转型策略

一、前言

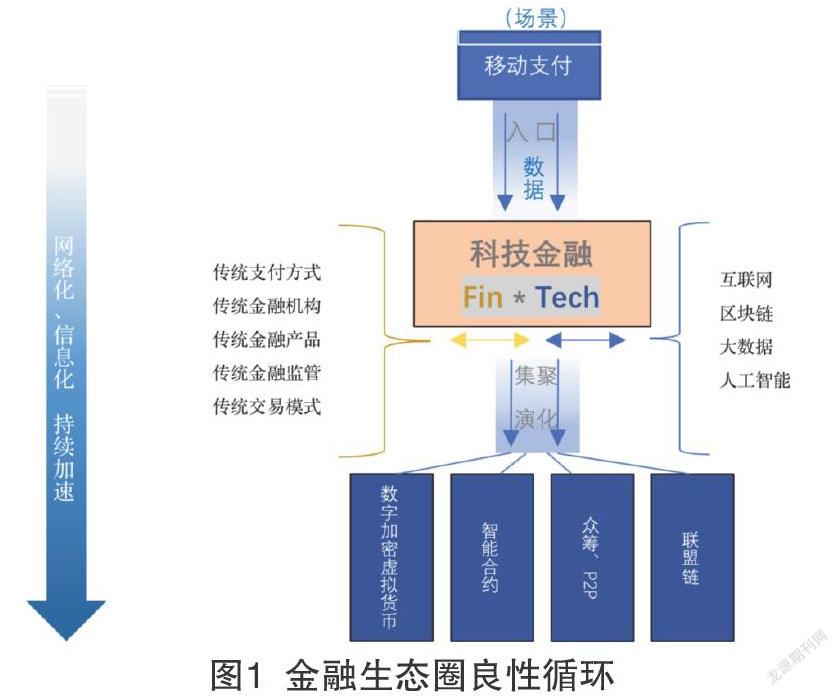

在最近这些年,随着互联网的快速发展,金融科技也随之得到了蓬勃发展,各种互联网企业与金融科技企业正在不断涌现,给银行业发展带去了比较大的冲击,银行所承担的竞争压力也越来越多大[1]。在这种背景下,大型银行要想获得进一步发展,必须跟上时代发展脚步,对自身的经营思路进行及时调整,通过先进信息技术的有效利用构建如图1所示的金融生态圈良性循环,从而有效增强自身的市场竞争力,为自身数字化转型发展起到更大的推动作用。所以,本文展开我国大型银行数字化转型策略研究有着重要的现实意义。

二、大型银行数字化转型中遇到的挑战

(一)文化理念方面存在比较大的冲突

要想快速实现数字化转型发展,认知理念有着至关重要的影响。但是,到现在为止,很多大型银行在数字化转型方面的文化理念还没有统一[2]。

1. 对金融科技术属于目标还是手段方面有比较大的争议

虽然现在中、建、工、农等大型银行都在展开数字化转型建设,然而其内部工作人员对金融科技的认识却并不明确,有的人觉得金融科技应该属于一种转型手段,还有部分人认为金融科技应该属于转型发展目标,这种理念的冲突极大阻碍了银行的数字化转型发展。

2.在文化基因耦合方面的意见对立较大

过去银行为了保证客户的权益不受侵害,更好的降低风险,所构建的企业文化基础都是审慎,而在互联网时代,金融科技企业进行企业文化构建时遵循的原则则是宽容失败、鼓励创新,两种理念完全可以称得上背道而驰,这种情况也对大型银行的数字化转型发展造成了比较大的消极影响。

(二)需要全面调整组织架构与业务流程

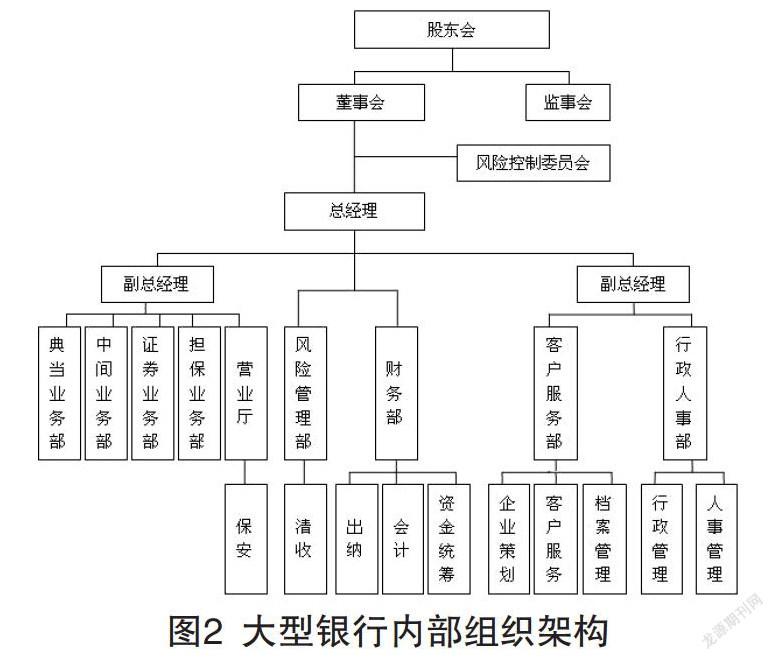

随着时代的快速发展,银行已经慢慢形成了一套比较成熟的经营管理模式。但是,在大数据时代,这种传统的经营管理模式并不符合数字化转型的需要,银行需要对自身的组织架构以及业务流程展开全面调整。对于银行来讲,这是一个非常大的挑战,因为调整必然会造成动荡[3]。同时,过去大型银行所实行的基本上都是总分行式、自上而下的管理体系,如图2所示,其内部组织架构非常严谨。然而,要想实现数字化转型发展,银行必须展开改革,彻底打破部门各行其是的局面,推动部门之间展开联合作业,以项目和团队为交付单元展开工作,这样才可以为客户提供更为便捷、优质的服务,将数字化的优势更大程度大出来[4]。另外,大型银行在进行数字化转型发展过程中,还需要跳出原有发展模式的束缚,提升外部资源的利用率,通过新技术的有效应用展开工作,并且还需要在完成上述目标的过程中,做好风险的控制与预防,因此存在比较多的难题需要攻克。

(三)需要更新完善人力资源管理方案

一直以来,人才都是影响企业发展的核心要素。因此,人力资源情况对大型银行数字化转型发展有着决定性影响。然而,现在我国很多大型银行的人力资源情况都不满足数字化转型的需要。

1. 银行当中绝大多数中层以上管理人员都毕业于金融专业,所学知识与技术相关的人才寥寥无几,他们不仅难以有效完成新技术的学习理解,在管理与运用方面也存在难以指挥如臂的情况。

2. 激励机制相对滞后[5]。虽然很多大型银行为了加快数字化转型速度,投入了大量的时间、金钱以及其余资源,然而与金融科技或者互联网企业相比,其目前所采用的激励机制依旧比较保守,缺乏对数字化金融人才的吸引力。

3. 新旧动能融合存在问题。为了解决自身金融科技人才短缺的问题,很多大型银行都选择了与金融科技企业展开深入合作。但是这种方式同样也会造成其余矛盾出现,例如将系统开发工作外包需要花费比较昂贵的成本,并且金融科技企业当中的系统开发人员对银行业务以及实际情况了解比较浅显,综合开发能力相对较低等。

三、我国大型银行数字化转型策略探究

(一)提升战略传导力度

在信息化背景下,要想进一步加快数字化转型步伐,大型银行必须提升战略传导工作力度,从以下几个方面入手完成自上而下的传导工作:

1. 要做好顶层设计

对于银行来说,数字化转型发展是全行共同的目标,而不是单独某个部门的任务,并且不是对目前核心系统进行简单就修改就可以实现的。所以,银行必须加大战略传导力度,从顶层管理人员入手展开工作,然后再逐级向下渗透,这样才能够让所有人都清楚认识到数字化转型的重要作用以及自身承担的责任,从而为工作展开做出更大的贡献。

2. 要加快动作步伐[6]

在当前背景下,银行应该做好彻底颠覆乃至抛弃传统体系的准备,要求各部门将力量集中起来,共同努力推动数字化转型发展,以此来彻底消除目前自身存在的“部门银行”现象。

3. 银行要做好方案的落实工作

要想更加高效地完成战略传导,为自身数字化转型夯实根基,大型银行应该采用更加多元化的方法将顶层设计内容传达到每一位员工手中,将数字化理念渗透到每项业务当中。

(二)重新塑造组织结构

大型银行在进行数字化建设过程中,应该按照金融科技的实际发展趋势灵活展开配套制度的调整完善,研究办法金融科技创新鼓励办法,并打造相应的容错机制,以此来跳出传统制度“瓶颈”的束缚[7]。同时,银行各部门应该按照数字化发展需要展开内部组织生态关系优化,完成敏捷性更强的团队构建,并且可以成立由自身控股的金融科技企业,从而为最新数据的快速应用落实打下更坚实的基础,进一步提升自身数字化转型发展的速度。除此之外,银行还应该采用科学合理的措施将全体人员参与数字化转型的动力充分调动起来,采用产品营销分润调整等方式展开内部产品互通互联生态系统建设,并切实做好客户数据采集工作,按照客户需要展开产品与服务模式创新,进而使自身的竞争力得到更大程度的提高。

(三)加强人力资源管理

1. 银行应该对自身的招聘领域进行调整

在程序员、深度学习专家以及数据工程师等人才的招聘上投入更多资源,提升对这方面人才的招聘力度,从而为自身数字化转型提高更为充足的人才储备。

2. 加强人才培养工作

采用专业知识培训以及项目实践操作结合的方法进行复合型金融科技人才培养,优化自身现有人才团队。

3. 提升薪资待遇

通过更为优渥的薪资待遇以及透明公平的晋升渠道吸引社会当中的优秀金融科技人才加入银行大家庭当中,进一步充实自身的人才团队[8]。

4. 和BATJ等新兴互联网金融企业展开主动深入的战略合作

学习这些企业的先进理念与经验,同时借助其雄厚的人才推断展开产品创新,进而为自身的数字化转型发展贡献更大的力量。

四、结束语

商业银行数字化转型是一个动态、渐进的系统性工程。当前,挑战也是现实存在的。多数调研银行认为,战略执行缺乏配套制度流程、跨部门跨条线协同机制欠缺、创新技术人才不足、数据质量和数据治理问题是当前数字化转型面临的主要挑战,特别是对于中小银行而言,上述挑战更为严峻。基于此,银行特别是中小银行要在推动战略規划、拥抱金融科技、强化数据治理和深化生态合作四个层面全面加快数字化转型。

总而言之,在现代化背景下,信息技术已经逐渐成为了人们日常工作生活不可或缺的重要组成元素,这也给大型银行发展带去了新的挑战,数字化转型已经成为大型银行发展的必然趋势。同时,迄今为止,很多大型银行虽然已经充分认识到了数字化转型的重要价值,但是在进行数字化建设时所采取的策略却依旧有一定问题存在,对相关工作的顺利展开造成了极大地阻碍。要想切实转变这种情况,银行必须握紧时代发展的脉搏,综合自身实际情况,按照以客户为本的原则进行服务模式创新,加快数字化技术的应用步伐,从而为客户提供更为高效、便捷的服务,提升客户的满意度,增强自身的市场竞争力,进而为自身的可持续发展做出更大的贡献。

参考文献:

[1]雷刚.对银行县域支行数字化转型的探讨[N].中国城乡金融报, 2020-04-17(A07).

[2]毛发宗.人工智能和大数据技术在银行数字化转型中的应用[J].中国新通信, 2020,22(05):120.

[3]李晓东.基于PEST分析的中小法人银行数字化转型研究[J].中国管理信息化, 2020,23(05):129-130.

[4].孙宇:商业银行信贷数字化转型应注重政策制度因素[J].农村金融研究, 2020(02):79.

[5]沙思颖,张笑.金融科技推动商业银行数字化转型[J].价值工程, 2019,38(36):142-144.

[6]程杰.深化实施“科技强行”战略 紧抓数字经济发展契机——浙江稠州商业银行数字化转型实践[J].中国金融电脑, 2019(12):25-28.

[7]焦卢玲.借力云计算夯实IT基础,助推城商行数字化转型——西安银行科技部总经理胡博访谈[J].中国金融电脑, 2018(12):30-33.

[8]刘越.我国商业银行金融风险管理现状及数字化转型[J].中国集体经济, 2018(32):113-114.

猜你喜欢

新一代信息技术(2021年16期)2021-11-13 08:10:18

纺织科学研究(2021年6期)2021-07-15 08:41:36

新一代信息技术(2021年23期)2021-03-08 09:13:28

新一代信息技术(2021年15期)2021-03-08 02:10:10

甘肃教育(2020年2期)2020-09-11 08:00:44

福建基础教育研究(2019年1期)2019-09-10 07:22:44

福建基础教育研究(2019年1期)2019-05-28 08:39:49

现代商贸工业(2016年9期)2017-01-07 01:23:29

继续教育(2016年12期)2016-12-20 13:34:50

中国卫生(2016年2期)2016-11-12 13:22:30