2019年美国铀市场概况

2020-08-28 07:30戴定,伍浩松

国外核新闻 2020年7期

【本刊2020年7月综合报道】 美国能源信息管理局(EIA)2020年5月26日公布了年度报告《2019年美国铀市场报告》,披露了美国铀市场的采购、合同签署、进出口和储备等方面的情况。

接收量和价格

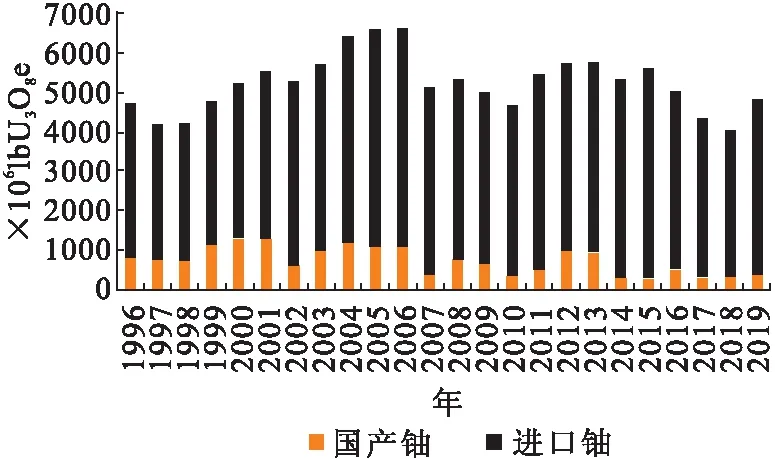

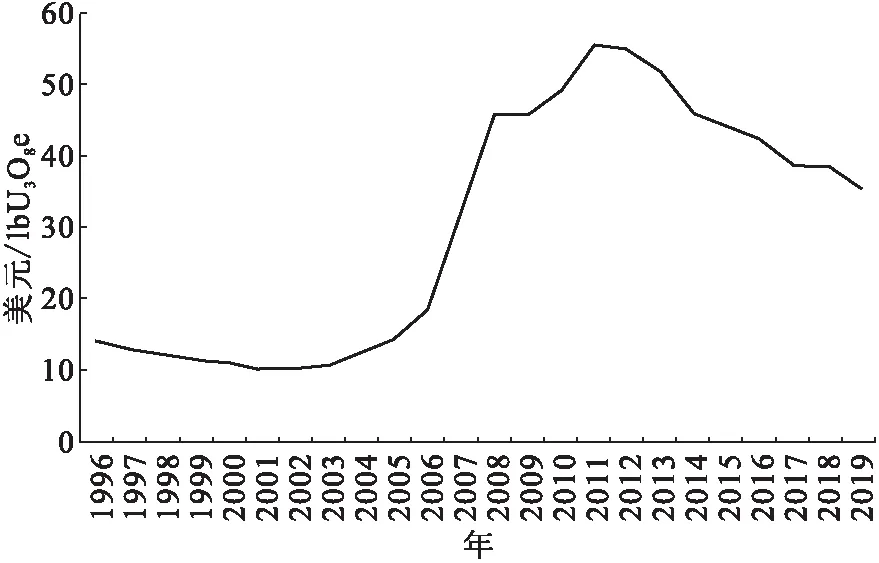

美国民用核电反应堆业主和运营商(COO)2019年从美国和外国供应商手中接收了4832.8万lbU3O8e(lbU3O8天然铀当量)的铀,比2018年(4029.3万lbU3O8e)增加20%。2019年加权平均价格为35.59美元/lbU3O8e,比2018年的38.81美元/lbU3O8e减少8%。

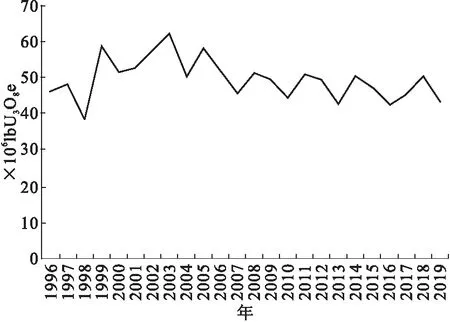

图1 美国民用反应堆业主与运营商的铀接收量(1996—2019年)

与以前发布的报告不同,2019年版报告仅披露了美国从7个国家进口的铀数量:加拿大、哈萨克斯坦、澳大利亚和俄罗斯是前四大供应国,供应量分别为1017.2万lbU3O8e、876万lbU3O8e、850.4万lbU3O8e和736.5万lbU3O8e,占总采购量的72%;乌兹别克斯坦、纳米比亚和尼日尔三国的总供应量为781.3万lbU3O8e,占总采购量的16%。

2019年,COO从35家供应商(比2018年少1家)购买了三种形式的铀产品:55%铀精矿,加权平均价格34.59美元/lbU3O8e;24%浓缩六氟化铀,加权平均价格35.68美元/lbU3O8e;21%天然六氟化铀,加权平均价格38.1美元/lbU3O8e。2019年,22%的接收量来自现货合同,加权平均价格为27.89美元/lbU3O8e;78%来自长期合同,加权平均价格为37.73美元/lbU3O8e。

图2 美国民用反应堆业主与运营商的平均铀价走势(1996—2019年)

新合同签订情况

与以前发布的报告不同,2019年版报告仅公布COO在2019年共签订34份新采购合同,但没有指明其中的现货和长期合同数量。供应商按照新合同在2019年交付800万lbU3O8e,加权平均价格为26.34美元/lbU3O8e。

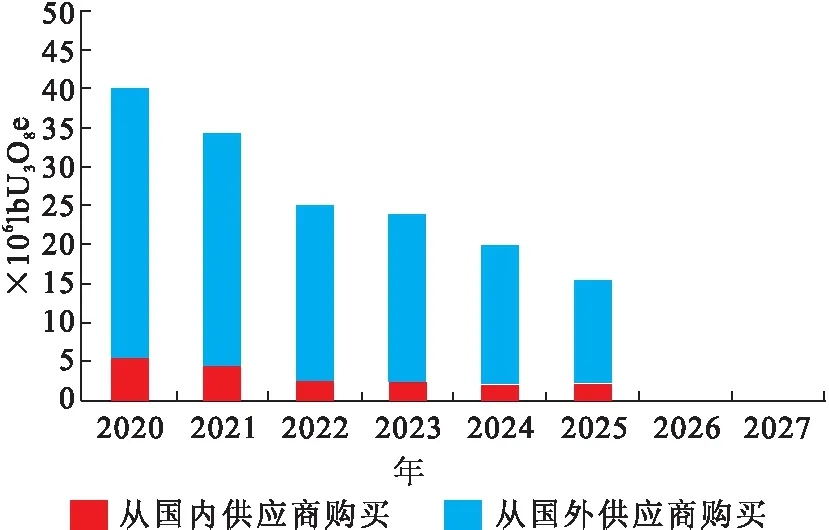

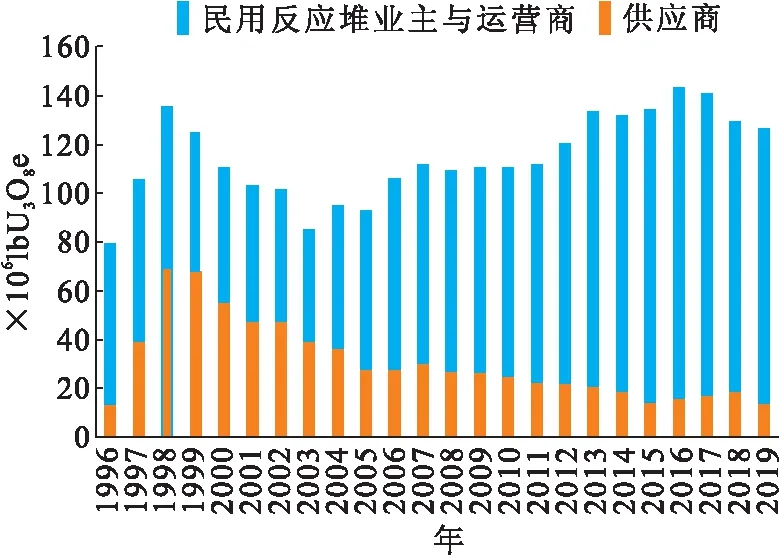

图3 美国民用反应堆业主与运营商的最大合同购买量(2019年年底合同有效,在2020—2027年交货)注:2026和2027年数据未公布

截至2019年12月31日,按照现有采购合同,在2020年—2029年期间COO最多将接收1.81亿lbU3O8e;同期有2.07亿lbU3O8e铀需求未签订采购合同。上述两个数字相加,意味着未来10年COO的最大预期需求达到3.88亿lbU3O8e。

浓缩服务和铀装料

2019年COO向美国和外国浓缩商交付了3800万lbU3O8e。其中,51%交付美国浓缩商,49%交付外国浓缩商。2019年COO按照合同从12家浓缩服务供应商(比2018年少1家)手中采购了1.3万tSWU:40%来自美国,23%来自俄罗斯,10%来自荷兰,10%来自英国,9%来自德国,另外8%来自其他来源。平均价格为109.54美元/kgSWU,相对于2018年(115.42美元/kgSWU)有所下降。

图4 美国民用反应堆业主与运营商的最大预期需求(2020—2029年)

图5 装入美国民用反应堆的铀(1996—2019年)

2019年美国装入核电反应堆的燃料组件中共含有4320万lbU3O8e,其中9%为国产铀,91%为进口铀。2018年的装填量为5040万lbU3O8e。

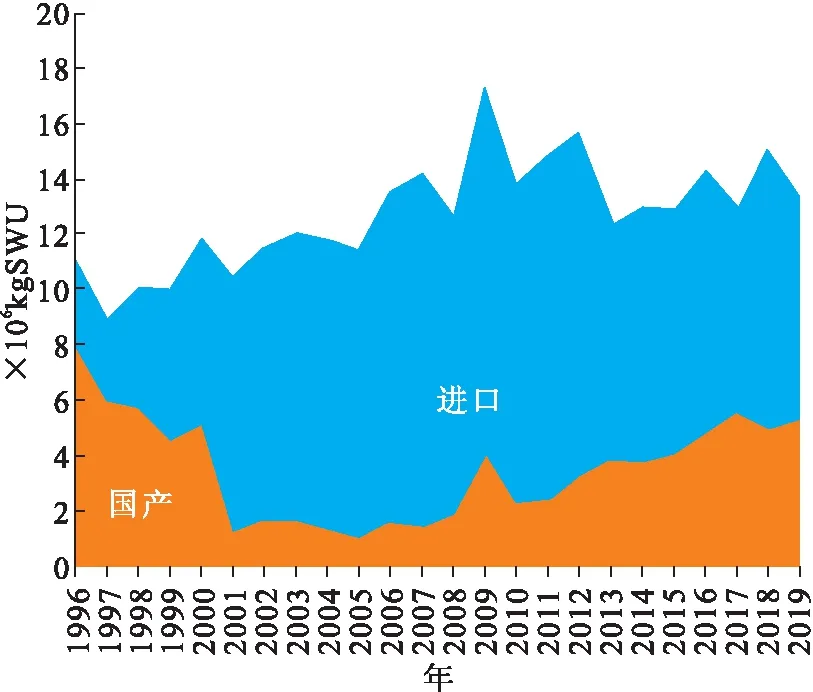

图6 美国民用反应堆业主与运营商采购的铀浓缩服务(1996—2019年)

进出口和商业库存

美国供应商(即中间商、转化服务供应商、浓缩服务供应商、制造商、生产商和贸易商)和COO每年都从外国供应商手中采购铀,2019年采购总量为4290万lbU3O8e,加权平均价格为34.77美元/lbU3O8e。美国供应商和COO还向外国供应商出售铀,2019年销售总量为1170万lbU3O8e,加权平均价格为27.16美元/lbU3O8e。

图7 美国铀的进出口价格(1996—2019年)

图8 美国商业铀库存(1996—2019年)

截至2019年12月31日,美国的全部商业铀库存(包括COO、中间商、转化服务供应商、浓缩服务供应商、制造商、生产商和贸易商在国内外核燃料设施中拥有的处于各个核燃料循环阶段的铀库存)约为1.271亿lbU3O8e,比2018年(1.305亿lbU3O8e)低3%:COO拥有约1.128亿lbU3O8e库存,同比上涨1%;中间商、贸易商、转化服务供应商、浓缩服务供应商、制造商和生产商共计拥有1430万lbU3O8e库存,同比下降26%。

猜你喜欢

数字海洋与水下攻防(2020年5期)2021-01-04

当代陕西(2019年21期)2019-12-09

中国公共安全(2017年7期)2017-10-13

太空探索(2016年7期)2016-07-10

中国煤炭(2016年1期)2016-05-17

农家顾问(2016年6期)2016-05-14

农家顾问(2016年5期)2016-05-14

系统工程学报(2015年5期)2015-02-28

中国洗涤用品工业(2014年9期)2014-01-30