员工持股对公司绩效的影响分析

——以华为技术有限公司为例

2020-08-27 08:04:44宋英芳郭亚茹

上海商业 2020年8期

宋英芳 郭亚茹

一、引言

在现代企业制度管理中,大部分的所有权与经营权相分离,产生了股东利益与经营者利益的不一致性,如何在两者之间找到利益的平衡点?是企业所必须解决的重要问题。员工持股计划就是让企业员工拥有自己企业的股份,参与企业的利润分配。从长远来看,员工持股计划能推动我国资本市场稳定健康的发展。但是就目前而言,我国对员工股股权制度的研究仍然不够全面,所以我们还要继续更深地研究员工持股计划机制,找出更适合我国经济体系的员工持股计划。

二、文献综述

(一)员工持股计划对企业业绩能够起到激励效果

黄群慧等(2014)提出了员工持股是一种激励与治理双重效应同时具备的制度安排,从长远来看员工持股能够对员工起到激励效果,对企业绩效有积极作用。唐玲芝(2016)对于员工持股计划的实施效果进行检验,得出该计划能够显著提升上市公司股票的市场价格,并且还能提高公司的盈利能力。张睿(2018)对华为和烽火通信的偿债能力、盈利能力和发展能力三方面对比发现:员工持股计划的运用不仅能够对公司绩效起到激励作用,还能够促进公司的长远发展。

(二)员工持股计划与企业业绩不是正相关,不一定能够起到很好的激励作用

王斌和李振仲(1998)发现我国员工持股计划与企业绩效不存在正相关。刘胜强和李新梅(2001)发现不能完全照搬国外的员工持股计划,否则我国企业不仅起不到激励作用,还会导致控制权分散从而产生一些负面影响。

(三)我国员工持股计划实施存在的问题

王烨和周政(2017)提出了当时实行员工持股计划所面临的问题,认为我国员工持股计划对实际股权结构并没有太大改变,大部分实施员工持股计划的公司都有着短期套利行为,而不是针对长期激励。

三、案例介绍

华为技术有限公司是一家生产、销售通信设备的民营通信技术公司,于1987 年在中国深圳正式注册成立。产品主要涉及通信网络中的交换网络、传输网络、无线和有线网接入网络、数据通信网络和无线终端产品,为全球通信运营商和专业网络拥有者提供硬件设备、软件、服务和解决方案。

(一)华为员工持股发展历程

1.创业期股票激励

创始初期,华为在1990 年首次提出了内部融资和员工持股的方案,将税后利润的15%作为股权分红,员工在入职一年后,公司根据员工的职位、季度业绩、任职资格等因素进行股票分配。华为采取的内部融资方式一方面降低了公司的财务风险,另一方面增加了员工对公司的参与感。在这个阶段,华为完成了“以农村包围城市”的战略任务。

2.网络经济泡沫时期的股权激励

IT 行业在2000 年互联网经济泡沫期间遇了前所未有的艰难融资,华为在2001 年底遇到了其发展历史上的第一个下滑点,开始实施“虚拟限制性股票”期权改革。期权的行使期限为4 年,年度现金限额为1 / 4。从固定性股利到虚拟限制性股票,是华为实施激励的机制转变的关键点。

3.新一轮经济危机时期的激励措施

2008 年的美国次贷危机给世界经济发展造成了巨大损失。因为这次经济危机,华为实行了新的股权激励措施,即推出股票“配售”方案,凡工作一年以上的员工根据级别不同对应持股。即员工获得股权,参与公司的利润分配与公司管理,使得公司价值和员工个人财富同时增值,还解决了公司现金流紧张的问题。

在2014 年,华为实施了TUP 计划,规定员工配股上限,每一级持股达到上限后,不再参与新配股,即饱和配股制度。这一规定限制了华为老员工的股份分配,为新员工提供更多的机会。实行TUP 计划不仅提高劳动收益率,还能够避免持有大量股票的员工“小富即安”不再上进,同时也优化员工结构,不断吸引新人新生力量加入公司,为公司发展输入新鲜血液。

(二) 员工持股对华为财务绩效的分析

1.华为收入和利润的纵向分析

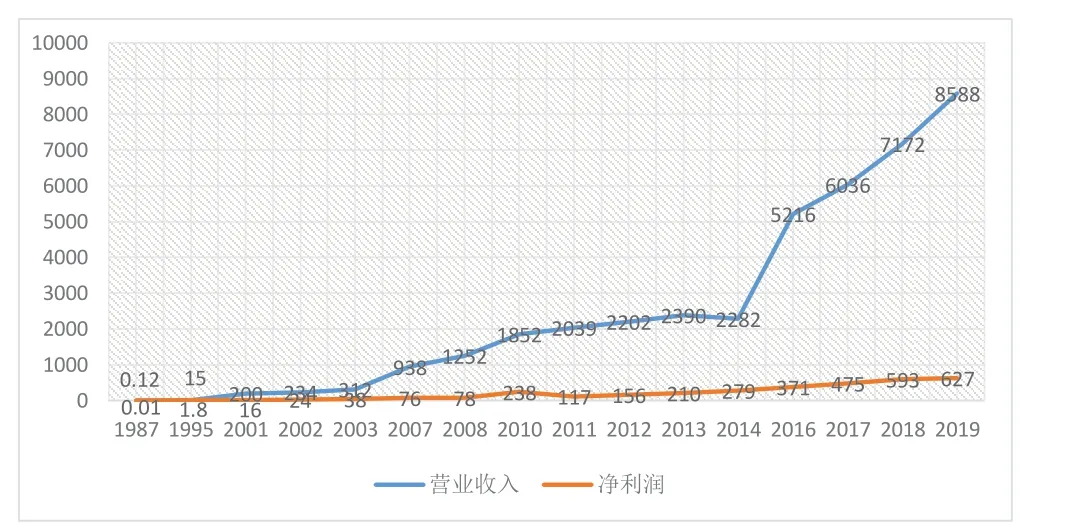

图表1

从图表1 中得:华为创立30 多年来,营业收入和净利润都飞跃式增长。华为在1987 年的收入只有1200 万元,利润还不到一百万元。在1987 年~1995 年的时间里华为营业收入从1200 万元快速增长到15 亿元,从不到100 万元的净利润增加到1.8 亿。在全球互联网经济都处于泡沫之中的2001 年,华为实施了虚拟股票激励方案,一年的时间里的营业收入增长17%、净利润增长50%,可以看出虚拟股票激励的实行提高了华为公司的盈利能力。在2008 年,因为世界经济的危机,华为实施改革的饱和制虚拟股票激励制度,让华为在2010 年首次进入世界500强的榜单。2014 年,华为进行TUP 计划,从上面图表中可以看出,实施TUP 计划六年后,华为的营业收入实现了276.3%的增长,与此同时,净利润增长了124.7%。

华为自2008 年改革实施饱和制虚拟股票激励制度,但2012 年的金融监管政策发生变化以来,员工购买虚拟股票的资金来源受到限制,在2014 年选择实行了TUP 计划。所以本文重点对比2007-2009 年和2013-2014 年华为实行员工持股计划前后的偿债能力、盈利能力和市场发展能力,分析员工持股对企业绩效的影响。

2.资产负债率纵向对比分析

通过数据分析看出,2007 年华为资产负债率59.1%相对较低,2008 年实行员工持股计划后,2008 年~2009 年、2013 年~2015 年的资产负债率基本均在65%左右,基本处于行业较优状态。2008 年的员工持股计划实施后,提高了公司的负债能力;2014 年实行TUP 计划后公司的负债率并无明显变化。说明不同时期实施不同的员工持股计划,有利于优化公司资本结构和偿债能力。

3.盈利能力的对比分析

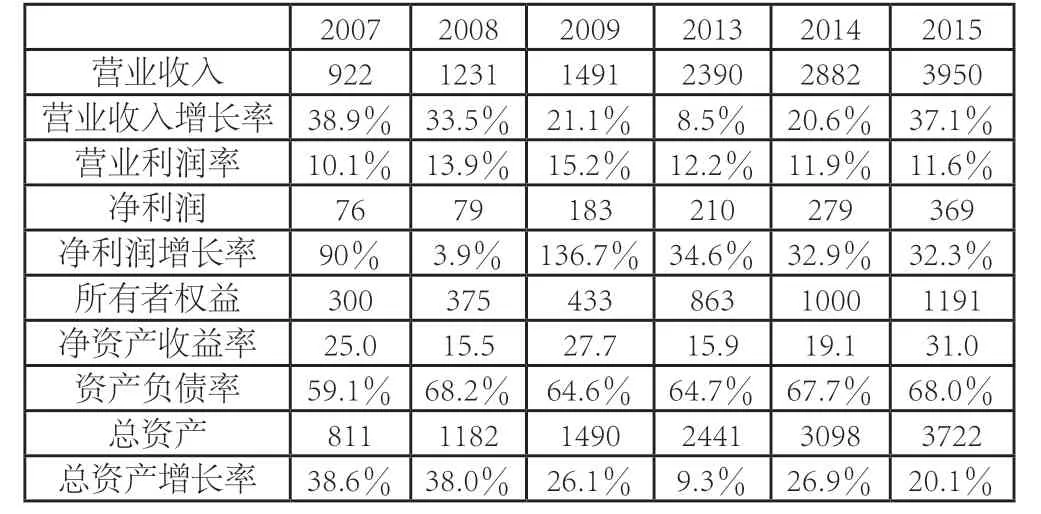

表一 2007-2009 年和2013-2015 年的财务报表(单位:亿)

自2008 年实行员工持股计划后,2008 年和2009 年的营业利润率均高于2007 年营业利润率,且稳定增长;自2014 年推行TUP 计划后,2014 年和2015 年的净资产增长率相比于2013 年的净资产增长率较高,2014 年~2015 年的净资产增长率高速增长;2014 年实行的TUP 计划对华为公司的盈利能力起到积极作用。

2008 年华为公司实施员工持股计划后,营业利润直线增加,2009 年的净资产增长率大于2007 年的净资产增长率;2014 年推行TUP 计划后,2015 年的净资产增长率高出2013 年的净资产增长率一倍。总的来说,员工持股计划对公司的盈利能力起到积极作用。

4.发展能力的对比分析

2008 年实行员工持股计划后,2009 年的净利润增长率远远高于2007 年的净利润增长率;2007 年~2009 年的营业收入增长额和总资产增长额在逐年增长。2014 年推行TUP 计划后,净利润增长率无明显变化,但2013 年~2015年的营业收入逐年增长,2015 年的总资产增长率比2013年的总资产增长率高出很多,企业发展能力明显提升,员工持股计划对公司的发展能力提升的积极作用可见一斑。

四、结论及启示

(一)结论

经过对华为2007 ~2009 年和2013 ~2015 年的资产负债率、营业利润率、净资产收益率、营业收入增长率、净利润增长率、总资产增长率进行比较分析,发现:实施员工持股计划后能够明显地提高企业的偿债能力、盈利能力和发展能力。根据不同的市场环境及时对员工持股计划方案做出相应调整,更好的实现企业业绩持续稳定的发展。

(二)研究启示

员工持股计划对企业来说,是一种能够提高员工对工作的积极性;增加员工对公司的归属感;能够对公司的绩效起到激励作用的企业管理制度。但实践过程中,还是要面对各种各样突发问题,需要完善各项制度来保证员工持股计划的进行。

1.提高员工工作积极性,提升企业财务绩效

对公司贡献较大的拥有核心技术的人员,员工持股计划让企业的每一位员工都能拥有购买股票的权力,参与公司利润分红和公司管理,充分激发员工的工作积极性。对于一些有潜力的企业实施员工持股计划,可以增加员工的凝聚力,激发员工的潜力。

2.实施员工持股计划要保证员工的职业发展空间

新成立的企业,在实施员工持股计划时要根据企业自身的特点和对技术人员的依赖程度,合理规划经营者和管理者的工资。对于对技术依赖度较高的公司来说,华为的双向推广渠道确保员工的发展空间是一个很好的选择。通过学习华为的双向提升渠道,CSR 合理的解决了技术人员向管理人员转移的问题,也使企业的人才结构更加稳定。

3.提高企业财务绩效,促进企业长期发展

从以上分析结果可知,员工持股计划对企业的长期发展具有积极作用,对企业绩效具有激励的作用。从文中得知,员工持股计划实施需要一个过程,不是一蹴而就的;需要企业管理者考虑到自身的经营状况、发展情况、对员工的需求情况以及市场现状等等因素制定一个可行的员工持股计划方案,来促进企业长远地安全稳定地发展。

猜你喜欢

红领巾·探索(2022年11期)2023-01-06 09:19:18

作品(2021年8期)2021-09-08 18:04:05

河北金融年鉴(2021年0期)2021-08-25 08:57:32

汽车观察(2021年11期)2021-04-24 18:04:58

河北金融年鉴(2020年0期)2021-01-21 08:35:56

意林·全彩Color(2019年8期)2019-09-23 02:12:28

能源(2019年12期)2019-02-11 07:11:58

中国财政年鉴(2017年0期)2017-07-04 08:49:42

中国财政年鉴(2016年0期)2016-06-05 15:23:31

现代企业(2015年7期)2015-02-28 18:54:06