企业履行社会责任对财务绩效的影响—以伊利、光明为例

2020-08-27 07:58李丽湖北经济学院

消费导刊 2020年25期

李丽 湖北经济学院

一、社会责任履行状况分析

这里我们将社会责任分解成员工责任、环境责任、经济责任、可持续发展责任四个方面,再选取每个责任下的代表性指标,给予客观评价。

(一)经济责任

在经济责任层面,我们选取了股东权益、税收缴纳两个指标。

表1 2015-2019社会责任中经济责任层面 单位:亿元

由表1,可以看出伊利股份、光明乳业在2015―2019年始终积极缴纳税款,履行企业纳税的义务,其利益相关者政府的诉求得以实现;同时股东作为公司最大的资本注入者,在伊利股份、光明乳业近年来发展呈现良好状状态的情况下股东权益有所增加。伊利从2015年的201.5亿增至2019年的262.7亿。光明从52.63亿增加至74.17亿。

(二)环境责任和员工责任

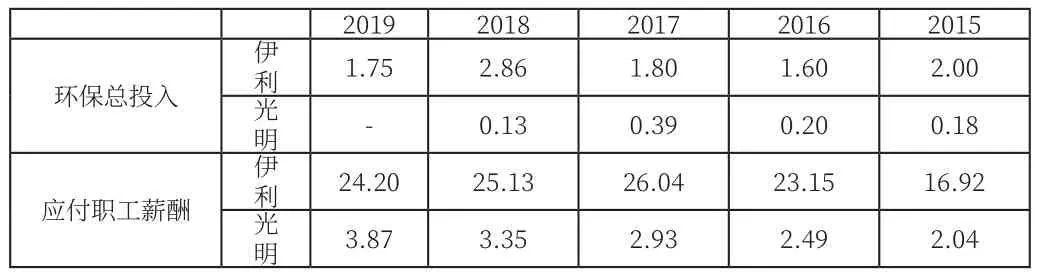

在环境层选择环保总投入为指标,员工责任层面选取应付职工薪酬

表2 2015-2019社会责任中环境及员工责任层面 单位:亿元

分析表2,可以看到伊利股份用于环保相关事项的支出每年都在2亿左右,其中2019年投入金额高达2.86亿,主要是建设绿色产业链,改善牧场环境。而光明的环保总投入最高才到0.39亿,伊利环保投入金额是光明的4倍。而员工责任层面,伊利应付职工薪酬基本维持在24亿,相当于光明薪资待遇的8倍。可见,伊利的员工诉求得到更好的满足。

企业的研发支出往往体现出企业技术的投入多少来开发新产品,增强产品的多元性和竞争力。若企业对可持续发展较为重视,对长久经营还是有益的。因而可持续发展责任通过研发支出来衡量。

(三)可持续发展责任

伊利近三年的研发费用分别是2.09亿,4.27亿,4.95亿;光明为0.49亿,0.58亿,0.68亿。由于研发费用是2017年根据新的会计准则要求从管理费用中单列出来的,因此只有近三年的数据。伊利的研发费用逐年增加,最高达到4.95亿,而光明研发费用的投入力度较小,增长缓慢,最高为0.68亿,近两年伊利研发费用的投入金额相当于光明的8倍。

综上所述,伊利在员工责任、环境责任、经济责任、可持续发展责任四个方面的指标都要远高于光明,可见伊利在社会责任方面做的还是比较全面,相关的体系指标建立的更加完善。伊利集团对履行社会责任投入较多,在同行业中有较强的竞争优势

二、财务绩效分析

一般情况下,企业履行社会责任将会导致期间费用的增加,具有短期投入大,利润增幅减缓的特点,那么评价企业履行社会责任对财务绩效的影响,应重点分析企业的盈利能力受其影响的程度。如果与同行业对比,积极地履行了社会责任的企业,其盈利能力比较少履行社会责任的企业好,则表明企业履行社会责任与良好的财务绩效不矛盾,履行社会责任对企业自身的竞争优势具有促进作用。本文先用杜邦分析法分析企业整体的盈利能力,再进一步分析其盈利质量。

伊利2015―2019年的加权净资产收益率分别为23.87%、26.58%、25.22%、24.33%、26.38%;光明的为9.34%、11.88%、11.92%、6.28%、9.03%。伊利的加权净资产收益率基本维持在25%左右,光明的加权净资产收益率在2018年最小,只有6.28%,其余年份保持在10%左右,变化幅度不大。对比光明,伊利的净资产收益率明显较高,说明其资产管理效率较高,盈利能力较强,能更好的保证投资者的资本增值。

表3 销售净利率

伊利股份的销售净利率整体处于一个上升的走势,都在20%以上,光明的销售净利率在10%左右,2018年下降至6.28%;伊利的营业收入也是在不断增长,2018年达到最大增长比16.92%;而光明2018年却是负增长,为-4.71%。同时伊利的净利润增长率一直都为正值,说明伊利发展比较稳定,光明虽然2018和2015年的净利率增长率为负值,其他年份增长率都在20%以上,其发展势头较为迅速。

表4 总资产周转率

伊利的总资产周转率和光明相差不大,这取决于企业的营业收入和资产规模,由表3、4,伊利的营业收入和总资产远远大于光明,并且伊利的营业收入是呈现连年上升的状况,光明的营业收入在2018年有所回落;从伊利的总资产增长率可以看出其资产规模在不断增加,公司采取的是扩张战略;光明的总资产增长幅度在2016年达到最大,为11.67%,其余年份资产增加较少,近三年的增加幅度均不到5%。

伊利的权益乘数在2015―2019年分别为1.97、1.69、1.95、1.7、2.3;光明为2.93、2.61、2.48、2.64、2.38。2015―2018年之间伊利的权益指数都在2以下,不算高,说明伊利在利用财务杠杆给公司带来收益的同时注意管控财务风险,不至于背负太多的债务损害债权人的利益。2019年的权益乘数和其他年份相比偏高,与公司当年增加短期借款用于生产经营的扩建有关。对比光明的权益乘数基本在2.5左右来看,伊利集团的权益乘数相对较低,说明伊利有能力将财务风险控制在一定范围之内,利用财务杠杆的同时避免财务风险过高,实现资金的高效整合。

三、总结

本文将伊利股份与光明乳业的社会责任与财务绩效进行对比,得出伊利的社会责任履行情况优于光明,社会责任感较强。同时从员工责任、环境责任、经济责任、可持续发展责任四个方面进行逐一分析。具体来说,伊利在员工责任方面,与员工的签订合同履达到100%全覆盖,并且关于员工的薪酬支付投入也在加大,较好的保障员工的权利;在环境责任方面,加大环保投入改善牧场及绿色供应链技术,创造安全、健康的奶源环境;在经济责任层面,聚焦主业,努力开拓新市场,持续不断的为股东创造更大的权益,同时积极履行纳税义务;在可持续发展责任层面,加大研发投入,让奶源更优质,口感更醇香,打造出属于中国乳品的健康营养。结合杜邦分析法,将净资产收益率分解为更具体的盈利指标,分析每个指标为企业带来的盈利能力,发现伊利盈利质量整体较高。对比履行社会责任较少的光明,伊利的财务表现更为抢眼。说明企业履行社会责任和良好财务绩效并不矛盾,反而有一定的促进作用。

四、启示

当前我国企业对履行社会责任存在一定的误区,认为开展社会责任活动会影响企业的财务绩效水平。换种角度来想,履行社会责任可以增强企业的品牌知名度,提高消费者的忠诚度;在声誉变好之后投资者自然会加大对企业的投资,企业可以开展项目投资,开拓市场,打造多元化、全方位的乳品和优质奶源。企业履行社会责任让政府诉求得到满足的同时得到国家财税政策的优惠和支持,从而降低企业生产经营成本,获得更多的利润。长此以往,企业的社会责任会在主业做好带来更多收入的同时体现的逐渐完善,这样一来,主业强大、积极履行社会责任只会增强企业的竞争优势,让企业发展越来越好。

猜你喜欢

音乐天地(音乐创作版)(2022年6期)2022-10-14

人大建设(2020年4期)2020-09-21

少年漫画(艺术创想)(2020年4期)2020-08-24

新民周刊(2020年5期)2020-02-20

华人时刊(2019年23期)2019-05-21

中国乳业(2016年4期)2016-11-07

剑南文学(2016年11期)2016-08-22

中国质量万里行(2016年1期)2016-08-10

华人经济(2016年2期)2016-05-12

中国火炬(2014年12期)2014-07-25