西方国家“货币超发”,滋生通胀和泡沫了吗?

2020-08-26 07:45李宗光

财经 2020年17期

李宗光

过去十年间,美国房价整体上涨37.4%。图/法新

当前,中国“抗疫”整体已取得阶段性重大胜利,经济复苏成为当前最重要工作。逆周期宽松,则是确保经济快速复苏的关键。然而,过去很多年,国内较为流行的看法是,以美联储为代表的西方无节制“宽松放水”和货币超发,造成了高通胀和泡沫泛滥。

受此影响,很多经济学者对宽松货币政策基本持否定和警惕态度,在这种舆论氛围下,逆周期调节工作的力度和效果已受到严重干扰。

那么,海外央行“放水”力度如何?到底有没有产生预期中的高通胀或资产泡沫?厘清事实真相,客观、全面、实事求是地看待外部世界,对于科学制定宏观政策具有十分迫切的现实意义。

史无前例的宽松措施

2008年金融危机之后,为了对抗危机和经济衰退,以美联储为首的发达经济体央行采取了史无前例的宽松措施,包括几个方面。一是危机初期,推出各种流动性救助计划,包括定期拍卖计划(TAF),一级交易商信用便利(PDCF),定期证券借贷便利(TSLF)、央行间货币互换协议(CSA)等近10个便利工具,向市场提供流动性。这些工具随着危机缓解而自动退出。

二是危机期间,各大央行快速将利率降至零附近。美联储、欧洲央行和英格兰银行2007年-2009年分别降息500个、325个和525个基点,至0.25%、1%和0.5%。欧洲央行2008年金融危机期间稍显克制,但在随后的2012年欧债危机中,最终也将基准利率降至零。

三是启动大规模量化宽松,即通过扩展央行資产负债表,在二级市场购买资产,主要是国债、机构债券和MBS,以及少量高信用等级公司债券。2007年至今,美、欧、日、英四个经济体央行资产负债表分别扩张695%、312%、483%和931%,四者合计扩张17.8万亿美元,其中日本央行最新资产负债表规模已经超过去年GDP规模。

海外央行危机后之所以采取如此激进、果决的宽松措施,一个很重要的原因是时任美联储主席伯南克的推动。伯南克以研究1930年大萧条和1990年日本泡沫破灭时期的货币政策见长。他认为,日本之所以陷入通货紧缩和“失去的数十年”,与日本货币当局在危机之初行动迟缓有关。日本上世纪90年代初泡沫破灭,到1997年还采取加税等紧缩措施。拖了十多年,直到2001年才推出量化宽松措施。伯南克认为,走出大萧条和避免通货紧缩的根本方法,就是在危机之初采取大胆宽松措施,走在市场曲线之前,为此甚至可以进行“直升机撒钱”。

2008年危机程度之严重、冲击之大,仅次于1930年大萧条,为伯南克政策实验提供了绝佳场景。在伯南克带领下,美联储和全球主要央行一起,采取了史无前例的大力度宽松和放水措施,以推动经济尽快走出2008年金融危机阴影。

西方仍饱受通缩压力

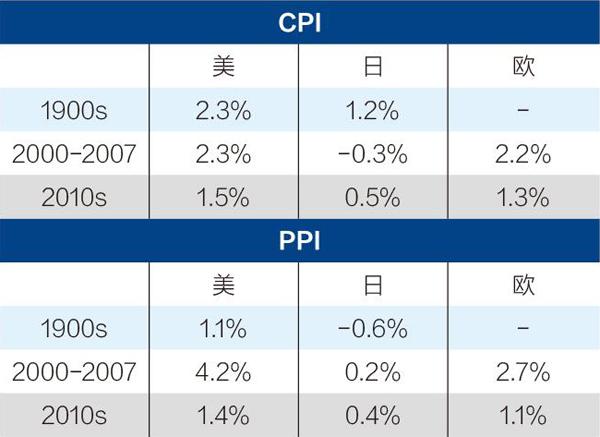

过去十年,西方国家CPI和PPI低于2007年危机前水平,普遍面临通胀不足(Disinflation)甚至通缩的风险(表1)。2010年至今,美国CPI和PPI平均分别只有1.5%和1.4%,均明显低于2%通胀目标。欧元区和日本无论是CPI还是PPI,均低于同期美国水平,面临较大通货紧缩压力。实际上,西方经济学界正在为“菲利普斯曲线”消失而困惑,即为何低失业率无法推升通货膨胀至正常水平,甚至连温和通胀都没有。当我们持续批判西方放水导致高通胀时,西方央行正在为如何才能避免通缩而烦恼。7月29日,美联储主席鲍威尔表示,疫情冲击下,美国核心通胀将持续维持在1%附近,美国面临“亚通缩”(disinflation)压力,所以会竭尽所能对抗通缩。

表1:部分发达经济体CPI、PPI

资料来源:wind。制表:张玲

大放水也未能推升经济增长。2010年-2019年,美、欧、日实际GDP增速平均为2.3%、1.4%和1.3%,均低于2000年-2007年危机前的2.7%、1.5%和2.2%的趋势水平。西方经济学界对这一时期的低增长基本没有异议。劳伦斯·萨莫斯将过去十年的低增长称之为“长期停滞”(Secular Stagnation),有人提出当前经济正在进入“新平庸”(New Medicore)时代。

没有实体通胀,但有资产泡沫?

最近,国内部分研究团队逐渐看到了“放水并未在国内产生通胀”这一现象,试图对此进行解释。他们认为,货币超发既然无法推升实体通胀,那么就必然会推升资产价格,资产泡沫会一个接一个演绎。如果这一结论成立,那么,央行超级放水在没有推升实体经济通胀情况下,必然会进入资产领域,以泡沫形式“兴风作浪”,事实真是如此吗?

我们试图从股票和房地产这两类主要风险资产方面去观察,过去十年西方国家放水是否在这两个市场滋生了泡沫。衡量是否存在泡沫主要有两个维度,一个是过去十年资产价格上涨幅度,另外一个是资产估值水平。原则上,如果该资产在过去十年涨幅较大,且估值远超正常水平(比如至少超过平均水平+1个标准差),则该资产可能存在泡沫。

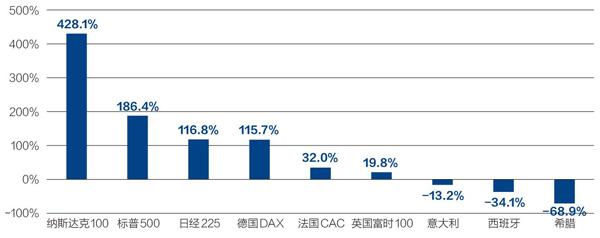

美国股市走出了十年牛市,也是被人们称之为“资产泡沫”的最重要领域。美国股市上涨,主要集中在科技股方面,过去十年纳斯达克100指数上涨幅度高达428%,远高于标普500指数186%的涨幅(图1)。

图1:过去十年(2009年12月-2020年5月)西方股票市场涨跌表现(总回报)

资料来源:彭博。制图:张玲

从估值方面看,纳斯达克100指数PE从2009年底的24.5倍扩张至2020年的29.6倍,其对市场上涨的贡献不到20%。而同期盈利则扩张了378%,贡献了过去十年涨幅的80%。从估值绝对水平看,29.6倍的PE估值,仍低于2001年至今34.6倍的历史平均水平,其上涨主要受益于移动互联网和科技巨头崛起,具有扎实的盈利支撑,估值也非常合理,远未出现泡沫。同样,标普500指数虽经历十年牛市,但其最新PE估值只有22倍,接近历史平均水平20.6倍,也谈不上什么泡沫。

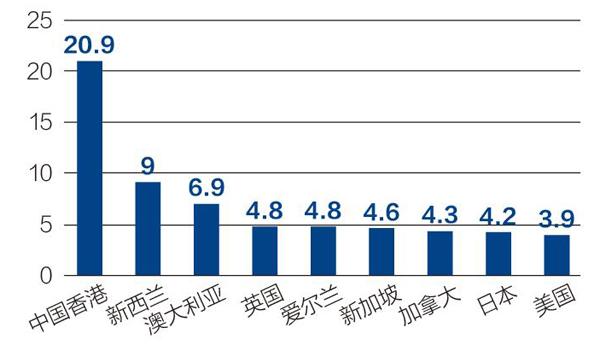

房地产市场方面,过去十年间,美国房价整体上涨37.4%,日本、德国和英国分别上涨14%、56.4%和33.2%,这个涨幅与过去十年名义GDP和居民收入涨幅基本相当。从房价收入比来看,除德国增加21.6%外,大部分西方国家基本不变(表2)。也就是说,房价相对于收入的可负担能力,过去十年几乎没变。如果再考虑到过去十年利率不断下调因素,美国等西方国家“真实房价指数”(RHPI)处于持续下降状态。根据Demographia 2019年调查统计,百万人口以上的城市可负担指数中,美国中位数仅为3.9,即只需要3.9年收入就可以買到一套房子,在主要西方国家中最低,其他国家多为4倍-7倍。

表2:主要发达国家房价十年(2010年-2019 年)涨幅及房价收入比变动

资料来源:彭博,OECD,欧盟统计局,Nationwide

无论是纵向历史对比,还是横向国别对比,西方国家尤其是美国不存在所谓的房地产泡沫(图2),居民负担能力反而在持续改善。这一方面是由于美国居民保持了较高的收入增长,另一方面,利率下降显著降低了居民支付负担。

图2:部分发达经济体大城市(百万人口以上)可负担指数:中位数

资料来源:Demographia Survey 2019

表3:主要央行资产负债表、基础货币和货币供应量扩张幅度(2008年-2020年)

资料来源:wind

钱去哪儿了?

为何超级放水未带来预期中的超级通胀和资产泡沫?一个很重要的原因,是货币供应量并非如教课书上所讲,是完全由央行意愿决定的、纯外生的。恰恰相反,实体经济需求、作为货币传导渠道的银行的风险偏好,对于货币供应量扩张也起到至关重要作用。

如上所述,央行宽松意愿非常强烈,并通过资产负债表扩张,向金融体系注入天量基础货币。

然而,一方面由于实体经济缺乏需求。另一方面,银行忙于去杠杆,无意愿进行货币扩张,导致放出去的水以“准备金”的形式淤积在金融体系内,并未发挥乘数扩张效应,导致货币供应量扩张速度远低于基础货币扩张速度。日本的例子最为极端,2007年-2020年,其放出去的水,真正流到实体经济或资产价格领域的,只有不到10%。哈耶克讲,货币像水又像蜜。过去十年,央行货币投放,陷入“流动性陷阱”,无论如何发力,都无法到达实体经济,甚至也没有流进股市和房地产市场。

总而言之,西方国家超级宽松的努力,并未形成真正的货币超发,既没有推动经济高速增长,也未产生通货膨胀和资产泡沫。相反,西方国家正饱受经济停滞和通货紧缩之苦。在未经任何严谨研究情况下,仅凭直觉和想象,即得出西方国家货币超发与泡沫泛滥这一结论,与现实世界完全脱节。基于这种想象而非事实做出的政策建议,也必然会脱离实际。一旦付诸实施,则将对经济造成难以估量的伤害。

(文章仅代表个人观点;编辑:杨秀红)

猜你喜欢

环球时报(2023-03-22)2023-03-22

作文周刊·小学一年级版(2022年20期)2022-05-07

英语文摘(2021年6期)2021-08-06

趣味(数学)(2021年4期)2021-08-05

英语文摘(2019年4期)2019-06-24

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

汽车观察(2016年3期)2016-02-28

创业家(2015年9期)2015-02-27

法人(2014年1期)2014-02-27