新冠疫情对美国经济及中美经济关系的影响

2020-08-19 09:59中国现代国际关系研究院课题组

现代国际关系 2020年6期

中国现代国际关系研究院课题组

[内容提要] 新冠疫情给美国经济造成巨大冲击,实体经济停摆,金融市场暴跌,19世纪中期以来最长的经济扩张周期戛然而止。美国政府迅速启动多轮救助措施,规模之大甚至超过2008年金融危机之时。短期看,这些措施起到了稳定金融市场、避免家庭和企业大规模破产的作用,但中长期负面影响较大,包括加剧政府赤字和债务困境、加深实体经济与金融体系的矛盾、降低长期经济增长潜力。疫情使美国对外经济政策取向更趋保守,对华经济政策更趋强硬,中美经济关系面临更多挑战。

四个多月来,美国从全球疫情初现苗头时的安枕无忧、隔岸观火,到沦为全球“震中”后的手忙脚乱、自顾不暇,再到6月10日确诊病例突破200万、死亡人数超过11万,其在抗击新冠疫情中的表现令世界震惊。面对疫情冲击,美国实施的大规模救助措施,或能一时安抚市场,却加剧了美国经济长期存在的结构性问题。疫情本应成为中美经济关系的粘合剂,但急于“甩锅”的美国政府在对华经济政策上更趋强硬。疫情对全球经济发展和合作产生深远影响,中美仍需继续探索经济共处之道。

一

美国被誉为全球医疗卫生水平最高的国家,却意外成为全球疫情的新“震中”。6月初,东亚和欧洲主要经济体的新增病例已大幅减少,而美国却面临疫情反扑,市场甚至开始担忧美国经济会遭遇第二波疫情冲击。

疫情暴发初期,美国政府无视世卫组织警示,未及时部署全国防疫,错失控制疫情蔓延的宝贵窗口期。2月有约174万名来自申根国家的旅客抵达美国,其中约14万名旅客来自当时欧洲疫情最为严峻的意大利。2月下旬至3月上旬,无疫区旅行史及无法溯源接触史的病例开始出现,疫情开始在美国本土蔓延。美国政府于3月13日宣布“国家紧急状态”,承认美国疫情“可能会变糟”。3月中旬至4月初,美国疫情全面暴发,确诊病例迅速攀升,成为全球疫情的“震中”。4月11日,美国成为全球新冠肺炎死亡人数最多的国家。5月6日,特朗普承认,就死亡人数而言,此次疫情对美国的打击比二战期间日本偷袭珍珠港和2001年“9·11”恐袭事件更为严重,是“美国遭受的最沉重打击”。(1)“Trump Calls the Pandemic ‘Worse than Pearl Harbor’ — And Declares a Cease-Fire, ”https://www.washingtonpost.com/opinions/2020/05/06/if-trump-ran-manhattan-project-wed-all-be-speaking-japanese/.(上网时间:2020年6月5日)

一是终结史上最长经济扩张期。2月份,美国经济正式陷入衰退,标志着时长128个月的经济扩张期走到尽头,这也是1854年有记录以来美国持续时间最长的扩张周期。(2)“Recession in U.S. Began in February, Official Arbiter Says,” https://www.wsj.com/articles/recession-in-u-s-began-in-february-nber-panel-says-11591636626.(上网时间:2020年6月10日)2007年底经济开始下滑时,美国国家经济研究局(NBER)一年后才确定衰退开始时间,此次仅在衰退开始后4个月就作出认定,说明此轮经济崩溃的深度和速度毋庸置疑。(3)“焦点:美国经济从2月起陷入衰退,但持续时间或纪录最短—NBER”,https://cn.reuters.com/article/usa-recession-0608-mon-idCNKBS23G01B.(上网时间:2020年6月10日)3月以来,美国多项经济指标亮起“红灯”。一季度GDP转入负增长,萎缩5.0%,(4)“Gross Domestic Product, 1st Quarter 2020 (Second Estimate); Corporate Profits, 1st Quarter 2020 (Preliminary Estimate),”https://www.bea.gov/news/2020/gross-domestic-product-1st-quarter-2020-second-estimate-corporate-profits-1st-quarter.(上网时间:2020年6月2日)为次贷危机以来最大的单季降幅。占美国经济七成以上的服务业首当其冲,旅游、娱乐、航空等部门受损尤重,美国供应管理协会(ISM)“非制造业指数”从3月的52.5%下降至4月的41.8%,结束122个月扩张期,创2009年3月以来最低,5月仍处于萎缩状态。(5)“April 2020 Non-Manufacturing ISM?Report on Business, ” https://www.prnewswire.com/news-releases/nmi-at-41-8-april-2020-non-manufacturing-ism-report-on-business-301052413.html. (上网时间:2020年6月2日)受居家令和全球供应链断裂影响,制造业特别是汽车、机械、精密仪器等部门遭受重创,ISM制造业指数4月降至41.5%,为2009年4月以来最低,5月亦持续萎缩。(6)“May 2020 Manufacturing ISM?Report on Business, ” https://www.instituteforsupplymanagement.org/ISMReport/MfgROB.cfm?SSO=1. (上网时间:2020年6月2日)4月,占美国经济总量2/3以上的消费者支出环比下降13.6%,创1959年有记录以来最大跌幅,(7)“Consumer Spending Fell a Record 13.6% in April,”https://www.wsj.com/articles/consumer-spending-personal-income-coronavirus-april-2020-11590701150.(上网时间:2020年6月2日)美国谘商会消费者信心指数和密歇根大学消费者信心指数均创四五十年来最大月度跌幅;进口和出口环比跌幅亦达13.7%和20.5%,皆创1992年有记录以来最大环比月跌幅。(8)“U.S. International Trade in Goods and Services, ”https://www.bea.gov/news/2020/us-international-trade-goods-and-services-april-2020.(上网时间:2020年6月8日)5月,全美有722家企业申请破产保护,同比增加48%,与2011年5月水平相当,(9)“U.S. Business Bankruptcies Rose 48% in May, ”https://www.wsj.com/articles/u-s-business-bankruptcies-rose-48-in-may-11591308842.(上网时间:2020年6月10日)老牌百货公司内曼·马库斯、杰西潘尼以及汽车租赁巨头赫兹等多家知名公司申请破产。

二是终结史上最长就业增长期。金融危机以来,美国就业市场持续扩张近10年,就业人数连续113个月增加;2月失业率仅3.5%,为20世纪60年代以来最低水平。疫情暴发引发美国失业潮,令这一史上最长就业增长期戛然而止。美国劳工部数据显示,3月非农就业人数2010年以来首次录得负值,裁员和解雇率创2000年有记录以来最高;4月招聘率跌至历史低点,失业率达14.7%,为大萧条以来最高水平,且若考虑统计误差,真实失业率将达20%。(10)“综述:美国4月裁员状况缓解但仍处历史第二高位招聘率创历史新低”,https://cn.reuters.com/article/usa-economy-jobless-0610-idCNKBS23H04T.(上网时间:2020年6月10日)3月15日起,首次申请失业救济人数自此前一周的28万人激增至328万人,3月下旬达到近690万人的峰值。美国国会预算办公室前主任基斯·霍尔直言:“即使大萧条时期也未出现如此大幅的落差。”(11)“美国就业市场的坏消息只是个开始?” http://www.xinhuanet.com/2020-03/27/c_1125777295.htm.(上网时间:2020年6月10日)截至5月30日的一周,首次申请失业救济人数已连续11周超过100万人,总计达4260万人,超过美国人口较少的22个州的总人口,更在1个月内就抹去美国过去10年创造的全部就业岗位。在佐治亚州,疫情已导致超过45%的劳动力申请常规失业救济。(12)“Nearly 43 Million Americans Have Filed for Unemployment Benefits during the Pandemic, ”https://edition.cnn.com/2020/06/04/economy/unemployment-benefits-coronavirus/index.html.(上网时间:2020年6月11日)继酒店、餐饮等行业大量失业后,失业潮开始向制造业、专业服务业等纵深蔓延,并出现政府雇员下岗。

三是终结史上最长牛市。2009年3月,美国股市开启了持续近11年的超级牛市,在2019年8月突破2000年互联网泡沫破灭前夕创下的牛市天数记录。随美国疫情扩散,市场信心遭受重挫,金融恐慌迅速蔓延,美股在3月9~18日惊现4次熔断(1988年引入熔断机制至今共5次),其中道琼斯工业平均指数16日跌幅达12.9%,创史上单日最大跌幅,亦将特朗普就任以来涨幅尽数抹去。3月11日,道琼斯工业平均指数跌入熊市,标普500指数和纳斯达克综合指数紧随其后,其中标普500指数跌入熊市仅用16天,为1933年7月以来最快速度。

面对疫情对经济金融的破坏性冲击,3月初开始,美国政府迅速推出史无前例的救市措施,不仅刺激规模远超2008年金融危机,并且不断尝试新政策工具、拓展政策边界。

货币政策方面,美联储创下多个纪录,其资产负债表正以前所未有的速度扩张。一是倾尽传统货币政策。包括降息、回购、取消存款准备金率、下调一级信贷利率、下调法定与超额存款准备金利率等。其中,距3月17~18日议息会议还有半个月时,美联储紧急降息50个基点,是金融危机以来首次在非政策会议期间降息;3月15日又再次紧急降息100个基点,创史上最大单日降息幅度,联邦基金利率迅速降至0%~0.25%的近零水平。二是重启“休眠”货币政策。包括无上限量化宽松及商业票据融资便利(CPFF)、一级交易商信贷便利(PDCF)、定期资产支持证券信贷便利(TALF)、货币市场共同基金流动性工具(MMLF)等在2008年金融危机时期创设的政策工具。美联储还首次将垃圾债纳入购债范围。三是新设特别货币政策。包括一级市场企业信贷便利(PMCCF)、二级市场企业信贷便利(SMCCF)、薪资保护计划流动性便利(PPPLF)、市政流动性便利(MLF)、主街借贷计划(MSLF)。随后美联储又视情扩大了部分政策工具的使用范围或抵押品范围,力求覆盖更多主体,投放更多流动性。受上述措施推动,美联储资产负债表已由3月初的4.24万亿美元增至6月初的7.16万亿美元,3个月内增长近3万亿美元,是2008年金融危机暴发一年间增量的近3倍。鲍威尔称,美联储在此次危机中“跨越了很多红线”,虽然当前资产负债表状态尚可,但也不可能无限扩大。(13)“Fed’s Powell Fears Second Coronavirus Wave, Reiterates Crisis-Fighting Pledge, ” https://www.reuters.com/article/us-usa-fed-powell/feds-powell-fears-second-coronavirus-wave-reiterates-crisis-fighting-pledge-idUSKBN23519U.(上网时间:2020年6月5日)此外,为缓解国际市场的美元流动性紧张,美联储除提高与原5家央行的美元互换频率外,与另9家央行也建立了临时美元流动性互换安排(14)“Federal Reserve Announces the Establishment of Temporary U.S. Dollar Liquidity Arrangements with Other Central Banks, ” https://www.federalreserve.gov/newsevents/pressreleases/monetary20200319b.htm.(上网时间:2020年6月8日),形成以美联储为中心的“C6+C9”货币互换网络。针对无法获得美元互换额度的海外央行及机构,美联储还推出临时回购便利工具(FIMA),以减少美债抛售压力,维稳金融市场。

为配合货币政策,美国还密集推出4轮财政刺激政策,总额约2.8万亿美元,占美国GDP的比重接近13.3%。第一轮是3月6日签署《防备和应对新型冠状病毒补充拨款法案》(CPRSAA),主要用于支持医疗卫生部门抗疫,包括疫苗研发及相关技术研究等,总额83亿美元。第二轮是3月18日签署《家庭优先新型冠状病毒应对法案》(FFCRA),主要用于对家庭的支持,包括允许带薪病假、提供免费检测、扩大失业救济、增加食品补助等,总额1920亿美元。第三轮是3月27日签署《新型冠状病毒援助、救济和经济安全法案》(CARES),为居民、企业、地方政府和联邦政府机构提供全面的资金支持,总额约2.2万亿美元,这也是美国史上规模最大的财政刺激计划。第四轮是4月24日签署《薪资保护计划和强化医疗护理法案》(PPPHCE),主要为小企业和医疗防疫提供更多资金支持,总额4840亿美元。 此外,美国政府还加强了部分领域的保护主义政策,包括为优先满足美国国内需求限制医疗物资出口;拟要求特定基本药物必须在美国境内生产等;为确保经济重启时美国人优先获得工作机会,暂停外国移民申请美国永久居民身份,有效期为60天。

影视字幕因时间短,空间有限两方面的原因,字幕每行字数不可以太多,行数最多也不能大于两行。而观众观看字幕的时间一般只有短短的2-3秒,所以字幕和对白必须时刻同步。因此,字幕必须保持简洁明了,易理解,这样才能发挥好字幕的辅助作用,这就要求在翻译译文的时候,对源信息必须做一些适当的缩减与句式上的调整。

二

短期而言,美国的大规模救助措施降低了疫情对经济社会的破坏作用,有效地稳定了惊恐不已的金融市场。但是,美国政府前期对疫情的忽视和淡化,后期过早推动经济重启,削弱了疫情防控的有效性,导致经济前景不确定性上升。长期看,史无前例的救助措施或进一步恶化实体经济和金融体系之间的结构性矛盾,推升政府债务风险,并压低中长期经济增长潜力。

不可否认的是,救助政策在一定程度上缓解了企业和家庭的现金流压力,降低了家庭和企业因技术性违约而陷入大规模破产的尾部风险。美国人口普查局数据显示,2018年美国有3810万贫困人口。即使在疫情暴发前,估计40%的美国人在不负债的情况下无法拿出400美元的应急费用。因此,政府直接派发现金并扩大失业保障救济,能帮助部分家庭维持最低生活支出。此外,根据摩根大通对美国60万家小企业的调查,小企业的现金流平均仅能支撑27天运营,其中餐饮企业仅能支撑16天。(15)“Cash Is King: Flows, Balances, and Buffer Days, Evidence from 600,000 Small Businesses , ” https://institute.jpmorganchase.com/institute/research/small-business/report-cash-flows-balances-and-buffer-days.htm#finding-3. (上网时间:2020年6月8日)美联储通过“主街借贷计划”,购买并持有中小企业(雇员人数在1万人以下或2019年年收入不到25亿美元)95%的银行贷款,不仅可减小中小企业还贷压力,还能缓解银行系统的坏账压力,助其释放更多贷款空间。

首先,救助措施有效消除了金融市场恐慌,缓解了流动性危机,成功避免了金融市场全面崩溃对实体经济的毁灭性打击。在美联储巨量宽松政策的托举下,美国股市信心迅速恢复,三大股指在3月23日探至谷底后快速反弹。6月10日,纳斯达克综合指数收盘报10020.35,史上首收万点上方,累计上涨51%;标普500指数和道琼斯工业平均指数也分别反弹46%和48%,美股进入技术性牛市。同样,美国国债市场也成功摆脱流动性危机,各期限国债收益率均被大幅压低。目前来看,美国金融市场似乎有惊无险。

美国的救助措施也存在明显缺陷。最突出的问题是,美国政府的施政重点是“救市”而非“救人”。以第三轮刺激计划为例,约8600万亿美元的资金用来救助大型企业和中小型企业,美联储同时释放海量资金,通过直接购买企业债券和贷款助企业渡过难关。相比之下,用于医院和健康护理的支出仅为1300亿美元,远不能满足一线抗疫需要。耶鲁大学高级研究员、前摩根士丹利亚洲区主席史蒂芬·罗奇尖锐指出,刺激性的货币政策和财政政策的支持应更多用于控制和减轻疾病的科学和公共卫生领域。现在政策聚焦的是疫情带来的后果,而不是问题的根源,并不能减少感染病例。(16)吴乐珺: “美国史上最大规模财政刺激计划出台”,《人民日报》,2020年2月1日。

此外,最易受疫情影响的穷人获得的救助非常有限。联合国人权专家奥尔斯顿指出,由于长期的无视和歧视,低收入和贫困人口面临更高的感染风险,但联邦应对措施未能完全照顾他们的利益。(17)“联合国人权专家:美国应对2019冠状病毒疫情战略未能照顾穷人利益”,https://news.un.org/zh/story/2020/04/1055262.(上网时间:2020年6月8日)主要问题包括,一次性支付的现金补助尚不足一个月生活费,且数百万纳税但没有合法证件的移民被排除在外;失业保险的暂时扩张使原来就不堪重负的州政府捉襟见肘,不可避免地产生大规模的延期支付;美国企业中超过一半的全日制员工不享受带薪病假;2750万人没有医疗保险,重症监护费用高达7万美元,但美国政府并未就支付医疗费用采取全面措施。

其次,匆忙重启经济加大疫情防控难度,增加经济前景的不确定性。美国3月13日宣布进入“国家紧急状态”,短短四周后的4月16日,白宫便发布《重启美国经济》指南,建议各州在符合条件的情况下,重启经济。4月下旬,共和党执政的佐治亚州、得克萨斯州率先放开对经济活动的限制。至5月25日,全美50个州不同程度重启了经济。“新冠病毒退出战略”网站评估认为,大多数州实际上并未达到公共卫生专家建议的重新开放标准,实际上“美国正在放弃对抗疫情”。(18)Alexis C. Madrigal & Robinson Meyer,“America Is Giving Up on the Pandemic, ” https://www.healthleadersmedia.com/covid-19/america-giving-pandemic(上网时间:2020年6月8日)的确,尽早重启经济能缓解政府救助压力,并改善一些经济指标,如5月美国新增非农就业超过250万人,失业率从4月的14.7%降至13.3%。(19)次日《华盛顿邮报》刊文指出,劳工统计局承认存在“错误分类”,5月的真实失业率应为16.3%,4月应为19.7%。美国仍有2100万人失业,超过200万人永久失业。但是,数据暂时向好并不意味着经济前景的根本好转。正如美联储主席鲍威尔所言,经济复苏进程将取决于人们是否确信外出是安全的。(20)“Full Transcript: Fed Chair Jerome Powell’s 60 Minutes Interview on Economic Recovery from the Coronavirus Pandemic, ” https://www.cbsnews.com/news/full-transcript-fed-chair-jerome-powell-60-minutes-interview-economic-recovery-from-coronavirus-pandemic/.(上网时间:2020年6月8日)芝加哥大学消费者信心指数显示,受疫情持续扩散影响,经济重启并未提振消费热情。直到5月底,美国消费信心依然低迷。

图1 密歇根大学消费者信心指数

此外,美国政府抗疫不力导致社会矛盾持续发酵,对逐步重启的经济正形成新的破坏。疫情下,贫富分化、种族歧视、医疗卫生体系不公等问题叠加,令美国社会矛盾迅速激化。5月25日,明尼阿波利斯市白人警察跪杀黑人弗洛伊德的视频引爆社会,抗议游行蔓延至全美。6月上旬,全美至少有350个城市发生抗议活动,40多个城市实施宵禁。一方面,人群大规模聚集导致疫情防控更加困难,6月的第一周,美国近一半的州新增病例反弹,其中佛罗里达州涨幅约46%;(21)“As More Americans Head Out, 22 States Are Seeing Jumps in New Coronavirus Cases, ”https://edition.cnn.com/2020/06/08/health/us-coronavirus-monday/index.html.(上网时间:2020年6月9日)另一方面,抗议游行多伴有抢劫、故意破坏等暴力活动,对刚刚恢复营业的服务业打击尤其大。疫情反弹叠加暴力冲突加大了户外活动的危险性,导致经济复苏前景更加不确定。

总之,经过3个月的努力,美国经济没能走出疫情扩散的阴霾。而且,疫情对社会的严重撕裂正成为阻挡美国经济有序恢复的新障碍。6月9日,随着美国企业在新冠疫情大流行之际重新开业,国会可能会在8月休会前推出新一轮刺激计划。6月10日,美联储预测今年美国经济将萎缩6.5%,低于国际货币基金组织4月预测的5.9%和世界银行6月初预测的6.1%。(22)“US Economy Will Shrink 6.5% This Year, Fed Forecasts, ” https://www.theguardian.com/business/2020/jun/10/us-economy-federal-reserve-jobs-coronavirus.(上网时间:2020年6月9日)

中长期看,疫情以及疫情应对举措还将显著恶化美国政府赤字和债务问题,拉大居民收入差距和贫富分化,降低经济增长潜力,加剧美国经济长期未解决的结构性问题。

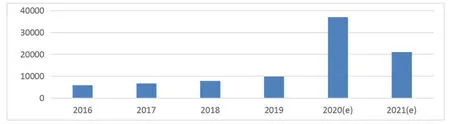

首先,疫情快速推高美国本就高悬的政府赤字与债务。自特朗普执政以来,美国政府大力推行增支降税政策,政府赤字连年攀升。疫情之前,联邦财政赤字已逼近万亿大关,2019年达到9844亿美元,为2008年金融危机以来最高。(23)The Budget and Economic Outlook: 2020 to 2030,Congressional Budget Office, January 2020, pp.7-10.根据调整,美财政部在2020年5月公布2019自然年度的最终赤字额为1.02万亿美元,赤字额为历史第五高,仅次于2009-2012年度。而疫情下,美国政府为挽救经济,出台史无前例的财政刺激,令联邦政府赤字雪上加霜。美国国会预算办公室 (CBO) 预计2020年和2021年联邦政府财政赤字将分别飙升至3.7万亿和2.1万亿美元,约占美经济总量的18%和10%。(24)Phillip L. Swagel, Re: Budgetary Effects of the 2020 Coronavirus Pandemic, Congressional Budget Office, June 5, 2020, p.3.该赤字规模远高于CBO在3月份的预测值(年均1万多亿),将创造历史纪录,数倍于2008年金融危机期间最高至1.4万亿美元的赤字额(占GDP总额9.8%)。

图2 近年美国联邦财政赤字(亿美元)

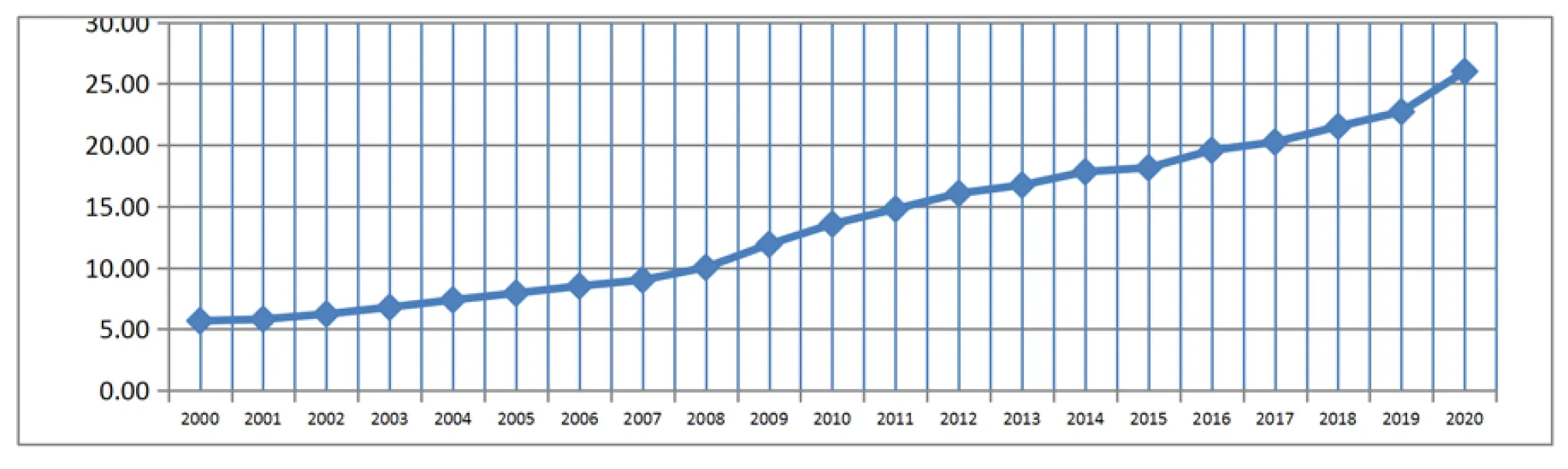

图3 美国联邦政府债务(万亿美元)

在此基础上,美国公共债务激增。仅今年二季度,联邦政府就将发债3万亿美元,刷新单季最高纪录。特朗普执政后,联邦政府债务节节攀升,不断刷新历史纪录:2017年9月8日突破20万亿美元,2018年3月19日突破21万亿美元,2019年2月11日突破22万亿美元,同年12月7日突破23万亿美元,2020年4月7日突破24万亿美元,5月5日突破25万亿美元,约为GDP的125%,已经超过二战时期美国公共债务率的历史峰值。由于未来数年美国财政赤字仍将不断攀升,联邦债务在未来一两年内或逼近30万亿美元,达到经济总量的140~150%,(25)该预测数据来源自汤森路透EIKON数据库。几乎与欧债危机时期的希腊持平,严重影响经济稳定增长。

其次,疫情加大贫富差距和社会分化。20世纪70年代以来,美国贫富差距不断扩大,并成为美国经济增长的绊脚石,疫情暴发加剧美国社会经济的不平等。2020年3月中旬以来,美国失业率快速攀升,目前已超过4000万人失业,且绝大多数都是低收入、缺乏劳动技能的岗位,从而加剧了美国社会底层民众的生活困境。美联储近期调查报告显示,目前,45%的民众储蓄不足400美元,75%的民众储蓄不足1000美元,基本靠寅支卯粮生活。(26)FED, “Report on the Economic Well-Being of U.S. Households in 2018,” https://www.federalreserve.gov/publications/2019-economic-well-being-of-us-households-in-2018-dealing-with-unexpected-expenses.htm.(上网时间:2020年6月8日)疫情从多方面加剧美国社会的不平等:一方面,大量在餐饮、超市等服务行业从事低薪、低门槛工作的社会底层人士首当其冲,被企业裁员,失去主要收入来源;另一方面,疫情给社会民众带来不对称冲击,底层民众因医疗、住宿、医护条件较差,受到疫情影响较大。美国疾控中心研究发现,疫情对少数族裔、有色人种及低收入人群带来的负担和成本超过白种人及高收入家庭。(27)CDC, Hospitalization Rates and Characteristics of Patients Hospitalized with Laboratory-Confirmed Coronavirus Disease 2019-COVID-NET, 14 States, March 1-30, 2020, Morbidity and Mortality Weekly Report, Vol.69, No.15, April 17, 2020, pp.458-464.例如,华盛顿特区的非裔人口占46%,而当地新冠肺炎病亡者中非裔高达八成;伊利诺伊州非裔人口仅占15%,但在病亡者中占比高达43%;密歇根州和路易斯安那州等地非裔病亡者的比例都在其他人口占比的2倍以上。

再次,疫情导致美国劳动生产率加速下降。潜在经济增长率和劳动生产率下降已经成为美国经济的结构性痼疾。据统计,1996~2004年间,美国全要素生产率(TFP)年均约增长1.75%,但从2005年起,逐步下滑至1%多一点。(28)Roberto Cardarelli and Lusine Lusinyan, U.S. Total Factor Productivity Slowdown: Evidence from the U.S. States, IMF Working Paper, No.116, May 2015.从历史上看,美国全要素生产率时有波动:1870~1900年间较高,年均增长1.5-2%;1900~1920年约1%;之后不断上升,上世纪20年代约为2%、30年代约为3%、40年代约为2.5%,50年代至1973年约为2%;此后不断下行,1973~1990年小于1%,90年代至21世纪头10年,再度超越1%,但小于2%(新世纪头10年约1.5%),总体是下行的。(29)Robert Shackleton, Total Factor Productivity Growth in Historical Perspective, CBO Working Paper, No.1, 2013, March 2013.当前,美国技术进步和创新对经济增长的边际拉动效应越来越低。技术贡献率走低,再加上劳动人口增长率萎缩,相应地,美国潜在经济增长率也趋于下降,从而成为制约美国经济增长最重大的结构性问题。

疫情冲击下,美国失业率升至近70余年最高,很多劳动人口将永久性退出劳动力市场。根据“奥肯定律”及相关统计经验: 失业率与经济潜在增长率为负相关关系;当失业率上升1%时,美国实际GDP增长相对于潜在GDP增长下降约2%。此轮巨大的失业规模,美国要花费较长时间逐步消化,才可能逐步恢复至疫情前的水平,这将对美国经济增长的潜力造成较大伤害。疫情还可能导致市场信心和投资下滑,投入技术科研与产品研发的资金下降,不利于经济的长期增长。据美国国会预算局研究,疫情可能大幅抑制消费、投资、出口,对美国经济造成实质性损害。预计从2020年至2030年的11年间,美国实际产值(GDP)累计将比2020年初预测值减少7.9万亿美元,相当于累计GDP的3%。换言之,疫情对美国经济所造成的损失,即使花上10年时间也不能完全恢复。(30)Phillip L. Swagel, Re: Budgetary Effects of the 2020 Coronavirus Pandemic, Congressional Budget Office, June 5, 2020中长期看,美国经济将进入低速增长的周期性下行通道,经济增速将逐步向1.5-2%的潜在增长率回归。

三

疫情冲击下,美国政府在处理对外经济关系时愈发强调“美国优先”,单边主义倾向加强。在此背景下,中美经济关系面临着疫情蔓延和美国反华情绪升温的双重冲击,呈现日趋恶化态势。疫情期间特朗普政府的种种言论和政策动向表明,中美贸易摩擦仍有重燃甚至升级的风险,中美之间的产业链脱钩呈扩大和加速趋势,疫情索赔等新问题的出现正成为中美经济关系的新风险点。

疫情对美国商品与服务进出口贸易的不对称冲击(出口降幅大于进口)重新推升了美国的贸易赤字水平,令2018年以来特朗普政府着力调整外贸关系以求改善贸易的努力功亏一篑。2008年金融危机时期,奥巴马政府通过广泛的国际政策与主要经济体共克时艰。面对疫情引发的失业危机和企业经营困难,特朗普政府却表现出对全球化和国际合作的深刻不信任。特朗普政府对内大搞非常规的财政和货币刺激,回避讨论其对世界经济的负面溢出影响,对外秉持更加强硬和孤立的经贸立场,保护主义倾向加剧。

大选因素更是助长了特朗普政府的内顾倾向。2020年是美国大选年,对极度渴望连任的特朗普来说,疲软的经济让其有新的借口推行保护主义政策,寻找“替罪羊”以推卸抗疫不力的责任,牺牲他国利益来换取国内相关利益集团支持,挽回相对不利的选情。美《外交》杂志称,新冠病毒正在“杀死全球化”,成为民族主义者和贸易保护主义者的“礼物”和“政治饲料”。(31)Philippe Legrain, “The Coronavirus Is Killing Globalization as We Know It, ” https://foreignpolicy.com/2020/03/12/coronavirus-killing-globalization-nationalism-protectionism-trump/ .(上网时间: 2020年6月5日)5月14日,特朗普在接受福克斯财经频道采访时,公然声称“新冠疫情暴发显示全球化时代已经结束”,通过列举疫情暴露出的美国供应链问题,强调自己反对全球化的经济政策是正确的。(32)“Trump Says Coronavirus Outbreak Shows that Era of Globalization is Over -Fox Business Network,” https://news.yahoo.com/trump-says-coronavirus-outbreak-shows-111923738.html.(上网时间:2020年6月5日)

中国无疑是美内顾政策的主要受害者。疫情对中美经贸往来构成直接打击。2020年前4个月,中美货物贸易总额仅1370.6亿美元,较去年同期下降了15.2%,中国对美出口降幅远大于进口(出口降18.2%,进口降5.9%)。(33)数据来源:中国海关总署统计月报—2020年4月进出口商品国别(地区)总值表(美元值)。美国荣鼎咨询公司和美中关系全国委员会的报告显示,2020年一季度中国对美直接投资降至2亿美元,远低于2019年的平均每季度20亿美元。(34)金奇:“报告:今年首季美中经济脱钩加速”,https://www.ftchinese.com/premium/001087636?archive.(上网时间:2020年6月6日)除因疫情和防疫措施造成的经济停摆、需求下降外,贸易投资数据急降的背后是中美经贸关系日趋恶化的现实。

首先,疫情并未改变美国发起贸易摩擦的基本逻辑,中美贸易谈判的后续走势不确定性上升。疫情暴发之初外界一度对中美抱团取暖、加速拆除关税壁垒抱有希望,但事与愿违,美国并未放松对中国的整体关税压力。尽管美国对部分急需的医疗物资进行了关税豁免,但部分之前在“排除清单”内的机电产品到期后又被重新加征关税。疫情使美经济实力短期严重受创,美国对中国尽快履行第一阶段协议,加大从美进口为美“经济输血”和“政治助选”的压力正在上升。尽管美国白宫国家经济委员会主任库德洛、贸易代表莱特希泽仍维持了对第一阶段协议的相对乐观态度,认为协议正在取得“持续进展”,美国政府近期实施的部分对华制裁措施也刻意避开了关税领域,但疫情确实为第一阶段协议执行和后续谈判开启带来变数。

除了担忧中美在其他领域愈发激烈的冲突会向贸易领域蔓延外,市场也越来越关注中国对第一阶段协议的执行力度。美国彼得森国际经济研究所估计,前4个月中国的采购金额只达到贸易协议目标的45%左右,意味着下半年采购规模需大幅上升。(35)Chad P. Bown, “US-China Phase One Tracker: China’s Purchases of US Goods (As Of April 2020)”, https://www.piie.com/research/piie-charts/us-china-phase-one-tracker-chinas-purchases-us-goods.(上网时间:2020年6月9日)英国广播公司(BBC)称,疫情使这个“几乎不可能完成”的承诺变得更加困难,不但中国经济本身出现萎缩,能源、农产品等各项需求大幅缩水,而且疫情也造成美国供应短缺,许多生产不得不关停,即使有需求也无法出口。(36)“肺炎疫情下,有关中美贸易战走向的四个问答”,https://www.bbc.com/zhongwen/simp/world-52696238.(上网时间:2020年6月9日)。面对逐渐逼近的美国大选,一旦第一阶段协议执行出现问题,不排除特朗普政府再搞“极限施压”,中美贸易摩擦升级可能性上升,第二阶段协议谈判将面临更艰难的开局。

其次,中美抗击疫情成效的对比进一步刺激了美国对华强硬派的反华情绪,加深其战略忧虑,导致中美经济关系在某些领域呈加速脱钩态势。截至2020年5月,在美出口管制实体清单中,中国(含港台地区)的企业和机构高达362家,占到总数的27%,是受到限制最多的国家。管制领域主要涉及新兴技术、国防军工和科研机构,通讯、半导体、人工智能、安防、航空航天等行业。(37)“谁在美国的“实体清单”当中——中美经贸系列报告(一)”,《“中美经贸”系列报告》,国金证券,2020年5月27日,第1页。5月15日,美国商务部工业与安全局(BIS)宣布修改《出口管理条例》中的“直接产品规则”,专门限制华为的半导体产品供应,将一年半以来中美围绕华为的争端推向白热化。在加强对华出口管制的同时,美国也在加速清理高科技和敏感信息领域内的中国资本。5月,美国外国投资委员会(CFIUS)首次援引修改后的外资审查法案,叫停一家从事医用外骨骼生产的美企在华合资项目,表明由于忧虑国家安全,美国已不仅满足于“扎好自家篱笆”,也在对外投资领域开始尝试推动长臂管辖,加速中美科技产业的切割。

不止科技产业,疫情带给美国的“口罩焦虑”、“呼吸机焦虑”促使其重新思考“关键产业”的范畴和“国家安全”的定义,重新审视过度依赖中国产业链的风险,加速研究将供应链移出中国的具体方案,推动对华“全产业链”脱钩。美国国务院、商务部等多个部门都在积极寻求吸引企业将采购渠道和生产环节移出中国的办法,包括提供税收优惠、提供“回流”财政补贴等方案。2020年4月,库德洛甚至称,美国企业从中国回迁的所有支出应当由美国政府给予100%的报销。(38)“Larry Kudlow Answers Small Business Owners’ Questions about SBA Loans,” https://video.foxbusiness.com/v/6148429201001/#sp=show-clips.(上网时间:2020年6月9日)目前,美国正酝酿建立“经济繁荣网络”的“可信赖伙伴”联盟,希望与澳大利亚、印度、日本、新西兰、韩国以及越南合作,在数字业务、能源、基础建设、研究、贸易、教育及商务等领域推动共同标准,重新调整供应链,避免再度发生过度依赖某一国供应链的现象。

再次,美国将中国作为自身抗疫不力的“甩锅”对象,其报复和打压给中美经贸关系带来新挑战。围绕疫情溯源和病毒命名,中美爆发了激烈争吵。特朗普不止一次暗示可能用加征关税的方式惩罚中国“对疫情的隐瞒”,甚至威胁断绝同中国所有关系。美国大肆鼓噪对华索赔或成为影响中美经贸关系的一大变量。目前,美国已有18起针对中国的“索赔诉讼”,其中16起是由民间的个人或团体提起的潜在集体诉讼,2起是由密苏里州和密西西比州以州总检察长名义提起的诉讼。这些诉讼已被法院受理,但还处于准备阶段并未开庭。不少议员主张修改《外国主权豁免条例》,以便为控告中国消除制度障碍。一旦国会立法通过,将为中美关系引爆新的冲突点。

同时,考虑到贸易对经济稳定的重要性,美国将报复目标更多转向金融和资本领域。5月13日,在特朗普施压之后,负责监管数十亿美元联邦退休金的美国联邦退休储蓄投资委员会(FRTIB)宣布,将无限期推迟对某些中国公司的投资计划。美国媒体还利用“瑞幸造假事件”,大肆炒作中概股信任危机。美国参议院趁势通过《外国公司问责法》,提高审计要求,以消除跨国监管模糊地带,在美上市的中概股或被迫加速撤离美资本市场。

香港问题同样成为美国的发力点。针对中国推行港版《国安法》,美国借机以“破坏香港自治”为名取消香港特殊待遇,不但使香港的国际金融与商贸中心地位受到冲击,而且意味着香港已成为中美金融博弈的新焦点。长期看,香港金融风险呈上升趋势。

尽管如此,中美经贸关系中仍存在一些积极因素。美国政策倾向和疫情冲击使部分企业暂时搁置投资决定,但长期决定企业去留的仍是利益驱动的经济规律。随着中国不断扩大开放,大市场优势进一步凸显,从中受益的美国商界可以成为改善日益恶化的中美经贸关系的有生力量。从中国美国商会2020年调查报告看,大多数在华美资企业仍将中国视为重点市场。华南美国商会75%的受访企业表示,无论疫情影响如何,不会改变在华继续投资计划。(39)和音:“为世界经济注入宝贵信心和动力”,《人民日报》,2020年5月2日。疫情期间,埃克森美孚、霍尼韦尔等美企在华项目相继启动,沃尔玛、特斯拉规划扩大在华经营规模等都表明,中美经贸合作长期看仍有潜力。○

猜你喜欢

今日农业(2022年14期)2022-09-15

音乐天地(音乐创作版)(2022年1期)2022-04-26

快乐作文(1.2年级)(2020年8期)2020-09-10

南方周末(2020-07-16)2020-07-16

民生周刊(2020年13期)2020-07-04

37°女人(2020年5期)2020-05-11

环球时报(2020-04-21)2020-04-21

伙伴(2020年3期)2020-04-14

证券市场周刊(2018年3期)2018-01-24

全国新书目(2016年5期)2016-06-08