碳排放权价格的驱动因素研究

2020-08-14 09:51应尚军虞雀冯体一

环境与发展 2020年7期

应尚军 虞雀 冯体一

摘要:本文研究了各驱动因素对碳排放权价格的影响机理,并以广州碳排放权交易所GDEA交易价格为因变量检验了各驱动因素的显著性。通过实证分析发现,宏观经济景气程度和极端气温对碳排放权价格影响的显著性最大;空气质量在考虑异方差检验的条件下,亦能对碳排放权价格产生显著的正向作用;工业发展水平仅在考虑异方差条件后才对碳排放权价格产生影响;现阶段能源结构对碳排放权价格几乎没有影响。此外,能源价格作用机制在碳排放权价格中并没有体现出来。协整检验结果显示经济景气水平指数、极端气温和煤炭价格指数均能在短期内对碳排放权成交均价产生协整作用,空气质量指数不具有协整效应。

关键词:经济发展水平;能源因素;环境气候

Abstract:This paper studied the influence mechanism of driving factors on the price of carbon emission rights, and tested the significance of driving factors with GDEA trading price of Guangzhou Carbon Emission Rights Exchange as dependent variable. Empirical analysis shows that macroeconomic prosperity and extreme temperature have the greatest significant impact on the price of carbon emission rights; air quality can also have a significant positive effect on the price of carbon emission rights under the condition of considering heteroscedasticity test; industrial development level can only affect the price of carbon emission rights after considering heteroscedasticity conditions; energy structure has little impact on the price of carbon emission rights at present.In addition,the energy price mechanism is not reflected in the price of carbon emission rights.Cointegration test results show that economic prosperity level index, extreme temperature index and coal price index can co-integrate the average transaction price of carbon emission rights in a short time, but air quality index has no co-integration effect.

Key words:Economic development level;Energy factor;Environmental climate

随着世界经济的迅速发展,全球气候出现了巨大的变化。wind数据库显示,近年来中国31省市的年平均气温持续上升,截至2016年高达14.38℃,比2011年上涨了13.88℃;在降水量方面,北半球中高纬度地区的大雨和极端降水事件有增多趋势。从全球来看,亚洲和非洲的部分地区干旱与洪涝发生频率增大、强度增加。显然,全球气候的变化已经严重影响了人们的生活及经济的正常发展。其中二氧化碳排放作为全球气候变化中的主要因素成为了人们的重点关注对象。自1965年开始,中国的年均二氧化碳排放量持续上升,2016年达到9.123×107t,比10年前的排放量增加了37.06%[1]。

作為发展中大国,中国政府高度重视低碳经济的推进工作。2009年8月12日,全国人大常委会通过决议,首次把应对气候变化、发展低碳经济纳入国民经济和社会发展规划。2009年9月22日,胡锦涛在联合国气候变化峰会开幕式上发表了题为《携手应对气候变化挑战》的重要讲话,承诺到2020年中国的单位国内生产总值二氧化碳排放比2005年下降40%~45%,以此作为约束性指标纳入国民经济和社会发展中长期规划。2016年,中国在《巴黎协定》中提出自主贡献,设定二氧化碳排放在2030年达到峰值并争取尽早达到峰值,单位国内生产总值二氧化碳排放比2005年下降60%~65%,非化石能源占一次能源消费比重达到20%左右,森林蓄积量比2005年增加4.5×109m3左右。其实,在国际气候谈判艰难推进的过程中,中国已经开始了自己的温室气体减排发展道路。截至目前,中国共有33家碳排放交易所[1],并且从进度上看已超额完成了碳强度下降的目标。吸收《京都议定书》框架下的碳减排履约机制,2011年10月29日,国家发展和改革委员会发布《关于开展碳排放权交易试点工作的通知》,确定在北京、天津、上海、重庆、湖北、广州及深圳这7个地区开展碳排放交易试点工作。2019年12月,中国正式启动了全国碳排放权交易市场的建设工作,各项工作正在有序开展,全国碳排放权交易管理条例出台已经箭在弦上。在这个关键时刻,需要对过去的试点工作进行梳理和分析,以便用较小的成本达成有效的制度安排。试点阶段的碳排放权交易市场并不完善,成交量较小,而且不是长期的连续交易,但这不妨碍我们对其进行经验分析,检验试点中的碳排放权价格是否反映了我们所关心的变量,这对于建立和完善我国碳排放权交易价格机制具有重要意义。

1 文献综述

通过对CNKI和EBSCO数据库的检索,以“碳排放权价格”为关键词,检索到1 685篇相关文献,其中147篇文章的篇名中包含“碳排放权价格”。研究内容一般围绕欧盟碳排放交易体系下的配额交易(EUA)和欧洲核证减排量(CERs)展开,主要研究集中在3个方面:碳资源定价理论问题及解决途径、定价机制模型构建、碳资源价格影响因素的实证检验。如果对上述第3个方面进一步展开检索,将“碳排放权价格”和“影响因素”作为联合关键词,则仅有23篇论文,并且大多为学位论文,期刊类论文较少。总体上看,可以将现有文献中关于碳排放权价格的影响因素分为3类。

1.1 制度因素

目前政府的碳排放权配额发放分为免费分配和有偿分配两种方式。碳排放需求主要取决于参与国的温室气体排放量与配额总量之间的比例关系,由二者的差值最终决定市场的需求,但在某种程度上,政府价格干预可能会使交易价格不能真实反映供需比例和国际市场价格变动[2]。Chevallier[3]对比了2007年8月之前和之后的EUA期货价格对宏观经济变动做出的反应,并将该日期看作金融危机发生的时点,而且在该时点上,美联储也做出了重大经济政策调整。研究结果显示,金融危机发生前后,宏观经济变量对EUA期货价格的影响由无影响到显著。

1.2 经济因素

马慧敏、赵静秋[4]基于北京市碳排放交易所(BEA)的数据,运用主成分分析法及多元回归分析发现,工业发展水平与BEA碳排放权成交价格呈现正相关。汪中华、胡垚[5]运用EEMD方法选取7家交易所所在地区季度GDP增长率作为经济增长数据,发现它和石油价格对碳排放权价格的影响最大,表明碳排放权交易市场同时受到能源市场供求机制以及市场外部整体经济环境的共同影响。如果对石油价格及其背后的更广泛的能源价格做进一步分析,会发现化石能源价格与碳价之间存在显著的长期均衡比例不断变化的协整关系,其中油价的变动对碳价的冲击影响最大,是碳价变化的主要贡献者(37%),其次是天然气价格(31%),煤炭作为碳排放度最高的能源,它的价格对碳价变化的影响只占到2%,但天然气对碳价波动的影响持续时间最长[6]。

1.3 环境气候

碳排放权具有环境资源的属性,因此碳排放权的产生及发展都和环境变化息息相关。Timothy[7]研究表明,异常的气候变化会通过能源消费影响碳价,短期内气候的异常变化会对能源的价格产生影响,如严寒的冬季,为了缓减寒冷会增加对电力和其他化石燃料的需求;而酷热的夏季,人们为了消暑同样会增加对电力的需求,从而导致二氧化碳等温室气体排放急剧上升。然而,基于国内市场中的北京碳排放交易所数据发现,极端气温对于碳排放交易价格影响并不显著[4]。

中国碳交易市场尚处于起步阶段,缺乏价格机制,还没有建立相应的价格体系,信息、价格不透明、主体分散等诸多原因导致成交价格明显低于国际碳市场价格,这对争取国际价格决定权极为不利。目前关于碳交易市场的理论基础研究已有较多成果,但关于碳交易市场的实证研究,尤其是碳交易市场价格驱动因素方面的实证研究才刚起步。不少关于碳排放权价格驱动因素的文献围绕市场供给需求展开分析,有些围绕经济因素展开,我们还想知道,在数据越来越完善的条件下经济景气度和能源结构这两个指标在碳排放权价格变动中所起的作用。

2 机理分析与研究假设

鉴于国内碳排放权市场建立的时间不长,相关制度的变化并非有迹可循,因此我们主要围绕经济因素和环境气候进行影响机理分析,其中经济因素的分析重点在经济发展水平和能源因素。

2.1 经济发展水平

国家经济发展水平会直接对碳排放权价格的需求量产生影响,主要体现在第二产业中。第二产业中二氧化碳的排放量占总排放量的绝大部分,第二产业排放越大,企业的减排任务越重,对于碳排放权配额的需求也越大,进而拉升排放权价格。为此,本文提出假设1:工业发展水平越高则碳排放权价格越高。

从主观层面上看,来自企业家对企业经营情况及宏观经济状况的判断和预期也对经济发展起着先导作用。企业家的判斷和预期可以通过宏观经济景气指数体现出来。当景气指数高于100时,说明经济发展处于景气区间,此时企业生产经营扩展,会产生更多的碳排放需求;而指数小于100时,说明经济发展不景气,企业的碳排放需求会下降。因此,本文提出假设2:宏观经济景气程度越高则碳排放权价格越高。

2.2 能源因素

对于能源因素的研究可以分为能源价格和能源结构两块。根据德国联邦环境局排放交易署的研究,煤炭是单位碳排放最多的化石能源,而且煤炭在化石能源消费中的比重也占绝大多数(来自国家统计局的2018年的最新数据为84%),因此用煤炭价格来表示能源价格。当煤炭价格上涨时,企业倾向于减少煤炭的消费量,碳消耗量的下跌减少二氧化碳的排放,企业在相同条件下可供出售的碳排放权增加,同时碳排放权的需求减少,因而推动碳排放权价格下跌;反之,煤炭价格下跌则碳排放价格上涨。因此,提出假设3:煤炭价格越高则碳排放权价格越低。

从能源结构上看,风能、水能、核能等作为新型能源,在我国能源消费结构中的占比不断上升,此时化石能源占能源的消费量比重减少,会有更多企业有能力完成减排任务,使得碳排放权配额需求降低,进而导致碳排放权价格下跌。因此,提出假设4:化石能源占能源消耗量的比重越大则碳排放权价格越高。

2.3 环境气候

环境对于碳排放权价格的影响路径主要表现在极端气温和空气质量方面。当出现极端高温时,居民对于空调等制冷系统的需求量上涨,增加这些设备的使用频率;当出现极端低温时,地暖等供热设施的需求量会增加。极端天气会导致更多化石能源被使用,因此排放更多的二氧化碳,使碳排放权交易价格的上涨。因此,提出假设5:气温越极端则碳排放权价格越高。

空气质量方面,近年来,随着近现代工业化水平的提升,交通工具尾气排放、工业污染、居民生活和取暖、垃圾焚烧等都会导致空气质量下降;而空气质量的下降会使环境保护部门提高对空气质量的要求,包括减少二氧化碳的排放,从而增加企业的减排任务,导致碳排放需求增加,使碳排放权价格上涨。为此,本文提出假设6:空气质量越差则碳排放权价格越高。

3 模型选择和变量选取

3.1 模型选择

本文根据上述机理分析和研究假设,建立以下模型:

PCERt表示碳排放权价格,是一组内生变量,BOOMt表示宏观经济景气程度,INDUSTRYt表示工业发展水平,COALt代表煤炭价格,FOSSILt代表化石能源占能源消耗量的比例,stt表示气温变化程度,AQIt表示空气质量。

3.2 变量选取

3.2.1 碳排放权价格

以碳排放权交易价格代表碳排放权价格。由于广州碳排放交易所是全国交易量最大的碳交易所,占8家交易所累计总排放量的33.59%,并且该交易所为最早成立的一批交易所之一,其累计的碳排放交易额占八大交易所总成交额的23.26%,位居第三。参照已有文献[4]的做法,本文选取2014年3月~2017年12月之间广州碳排放交易平台公布的GDEA(主要交易品种)每日收盘价作为原始数据,计价单位为元/吨,取每月平均价格。

3.2.2 经济发展水平

福建省发改委公布的数据显示,石化、化工、钢铁等9个行业是对碳排放权最大的需求者,碳排放权价格与工业部门之间存在一定的联系[8],本文用中证工业指数代表工业发展水平,原始数据为2014年3月~2017年12月之间的日收盘价,将其处理为月平均价格。选用宏观经济景气指数来衡量国内的经济景气程度[9]。

3.2.3 能源指标

截至2016年底,传统能源需求量最大的煤炭、石油、天然气占能源消耗量的比重分别为62%、18.3%和6.4%,选择中国煤炭价格指数的月平均价值作为COALt的代理变量。化石能源占能源消耗量的比例可以直接通过国家统计局网站获取。

3.2.4 环境气候指标

参考祝越[10]的做法,选择广州市每个交易日的空气质量指数(包含74个区域2014年3月~2017年12月之间的月均值)作為AQIt的代理变量。将极端气温值的离散度作为STt的代理变量,取2014年3月~2017年12月之间全国31省市的月度平均气温在时间上的离散程度。

各变量衡量指标及数据来源如表1所示。

4 实证分析

4.1 描述性统计

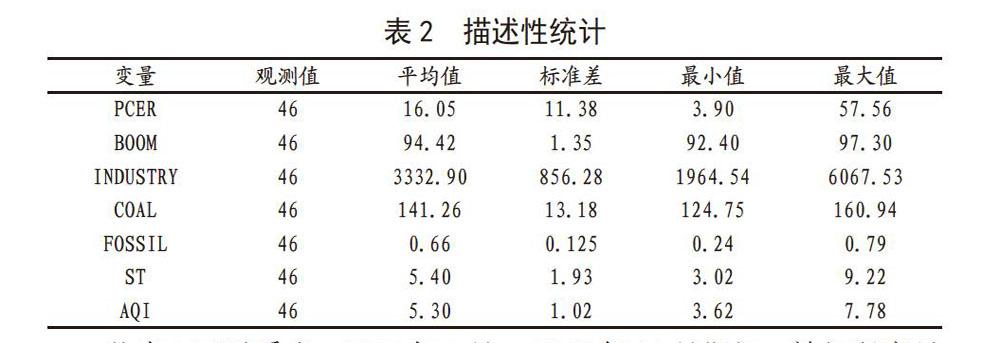

本文研究分析的样本共有46个,对7个解释变量进行描述性统计,结果如表2所示:

从表2可以看出,2014年3月~2017年12月期间,被解释变量即广州交易所的碳排放权价格平均价格在16.05元/t左右,出现的最大值为57.56元/t,最小值为3.89元/t,标准差为11.38。

4.2 变量的单位根检验

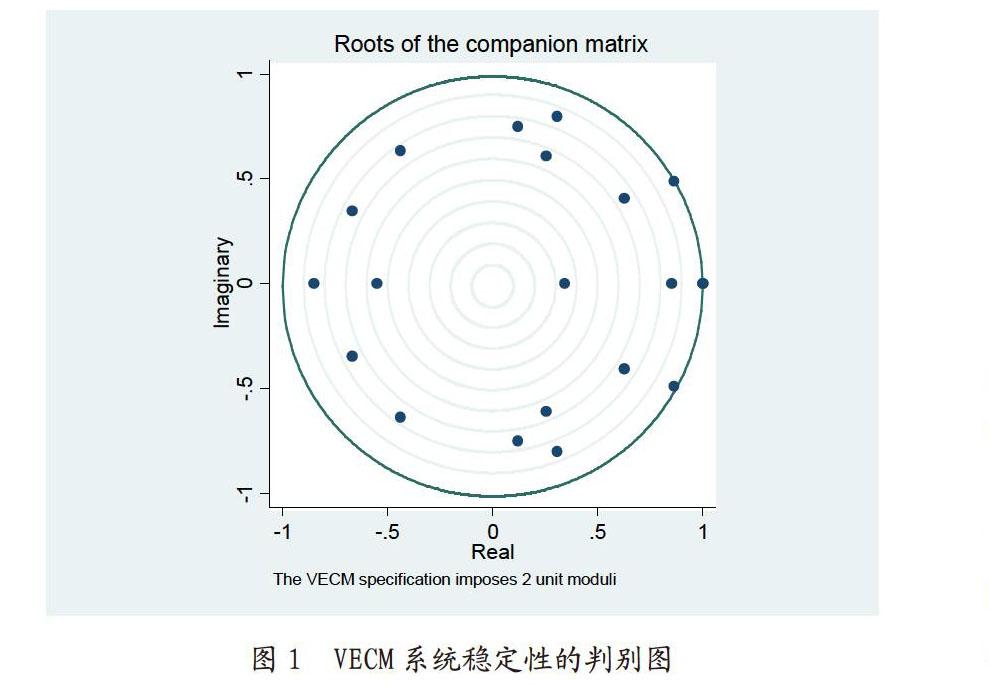

如图1所示,除了VECM模型本身所假设的单位根以及某些变量的冲击存在连续性之外,伴随矩阵的所有特征值均落在单位圆之内,故文章选取的数据已基本满足平稳性检验的要求。

4.3 变量的相关性检验

若变量之间两两相关或存在多重共线性,都会影响解释变量的显著性,为了避免这种情况的发生,本文对这自变量数据进行了多重共线性检验。从表3可以看出,各变量的VIF值均远小于10,因此,模型中的解释变量间不存在多重共线性。

因为统计量落在95%的阴影置信区间外或附近,表明一阶自相关显著不为0,所以自相关的形式主要为一阶自相关,排除了高阶自相关的可能。

在相关性检验中,BG检验的p值为0.0014,即可以在1%的显著性水平上拒绝“无自相关”原假设;Q检验的p值为0.0816,表明自相关也相当明显。我们将用“OLS+HAC”和“OLS+聚类稳健标准误”的方法来克服自相关。

在异方差检验中,White检验和BP检验的结果显示了异方差。因此,使用加权最小二乘WLS来克服异方差,这将使结果更具稳健性。

4.4 实证结果的分析

由于扰动项存在自相关,故OLS估计所提供的标准误是不准确的,应使用异方差自相关稳健标准误。由于n1/4=461/4≈2.6043,故取Newey-West估计量的滞后阶数为p=3。

在考虑了异方差后,使用WLS的回归结果与OLS回归以及在考虑了自相关之后的回归结果是大体一致的。本论文采用OLS、OLS+HAC、OLS+聚类稳健标准误和OLS+WLS 4种方法进行实证检验得到,BOOM、COAL、ST和AQI对于PCER有显著性影响,其中,经济景气指数、能源价格和极端气温在这4种条件下均能对碳排放权价格产生巨大的正向作用;空气质量指数则可以在添加异方差检验的条件下,对碳排放权价格产生显著作用;然而,仅有能源占比在任何条件下都没有办法对碳排放权价格产生影响;工业发展水平仅在添加异方差条件后对才能对碳排放权价格产生影响,在考虑了自相关的影响后失去了对碳价的影响作用。因此,本文将经济发展水平、能源价格、极端气温和空气质量指数这4个归类为碳排放权价格的影响因素,剔除了中证工业指数和能源占比这两个影响因素变量,进一步采用误差修正模型VECM的检验方法对4个显著影响因素进行协整检验。

4.5 协整检验

Stata回归结果表明,选择的协整秩(rank)为3,滞后阶数(lags)为2。VECM模型回归结果表明,残差不存在自相关(见表6),并且服从正态分布。

下面对剔除“INDUSTRY”和“FOSSIL”后的数据进行协整分析。图4包含了25个小图,每个图的标题依次为“PCER”,“impulse variable”,“response variable”。第一行的5个小图均以AQI为脉冲变量,分别描绘AQI对AQI、BOOM、COAL、PCER与ST的动态效应;可以看出,空气质量指数对这5个变量无论在短期还是长期内几乎没有作用。第二行的5个小图分别描绘了BOOM对AQI、BOOM、COAL、PCER和ST的影响;可以看出,经济景气指数的改善会引起碳价格的下降,并且这种影响具有永久性,同时,该变量的改善能在短期内造成碳排放权交易均价的下跌,但是这种作用不具有长期性。从第三行来看,中国煤炭价格指数的上行短期内会引起碳排放权交易价格的同向变动,但从长期来看影响较小。从第四行来看,碳排放权价格作为被解释变量对中国能源价格指数有着长期的负向作用,而对于其他的解释变量影响甚小。从最后一行来看,极端气温与碳价呈现负相关走势,并且这种关系会随着时间的推移逐渐淡化,同时极端气温可以在短期内对碳排放权价格产生反向的作用。

5 全文总结

本文从碳排放权价格影响因素出发,围绕经济发展水平、能源因素和环境气候三大层次的6个影响因素进行理论和实证分析,以期为碳排放权定价决策提供参考。通过研究,本文主要得到以下结论。

(1)结合OLS、OLS+HAC、OLS+聚类稳健标准误和OLS+WLS这4种检验进行实证研究得到,广州碳排放权交易价格会显著受到经济景气指数、煤炭价格指数、极端气候和空气质量指数这四个变量的影响。其中,经济景气指数和极端气温在这4种条件下均能对碳排放权价格产生巨大的正向作用,且它们与碳排放权价格的走势一致,这证实了前文提出的假设2、假设5,同时,煤炭价格指数也能对碳排放权价格产生显著影响,但是产生的影响的正相关的,这与假设3不符;在添加异方差检验的条件下,空气质量指数越差,碳排放权价格越高,这证实了假设6的正确性。然而,工业发展水平仅在添加了异方差条件后才对碳排放权价格产生影响;仅有能源占比这个变量在任何条件下都没有办法对碳排放权价格发生作用。因此,假设1和假设4缺乏成立的依据。

(2)在剔除代表工业发展水平和能源结构的变量之后,通过误差修正模型的协整检验,发现经济景气指数的改善会引起煤炭价格的下滑,并且这种影响具有永久性,同时,它能在短期内对碳排放权成交均价产生反向作用,但是这种作用不具备长期性;另外,中国煤炭价格指数的上行短期内会引起碳排放权价格的正向变动,但是从长期来看影响较小;极端气温与碳价呈现负相关走势,并且这种关系会随着时间的推移逐渐淡化,并且其在短期内能对碳排放权价格产生反向的作用;碳排放权价格作为一个被解释变量,它可以对中国能源价格产生长期的负向作用,但这种影响对其他解释变量作用甚小。由此可得,经济景气水平指数、煤炭价格指数和极端气温均能在短期内对碳排放权成交均价产生协整作用,空气质量指数不具有协整效应。

总体上看,区域碳排放权交易所的交易机制部分反映了价格变化的内在规律,能较好地体现经济景气预期的变化、气温的变化和空气质量的变化。但是仍有一些我们关心的价值影响因素并没有在解释碳排放权价格的变化中发挥应有的作用,尤其是能源结构和能源价格的变化,一方面,因为能源结构和能源价格的季节性波动导致的可用的实际样本点偏少,另一方面,也因为交易量不足导致的碳排放权价格波动区间较窄。因此我们建议,首先,在中国履行国际减排义务和自身可持续发展的双重压力下,应该逐步推出对高排放企业的强制减排责任要求;其次,要加快建立全国性的碳排放权交易市场,提高碳排放市场交易量。相信在更多的碳排放需求和更大的碳排放权交易量的促进下,正确的价格机制将会形成。

参考文献

[1]虞雀.碳排放权价格驱动因素的研究现状[J].中国市场,2018(23):9-10.

[2]洪涓,陈静.我国碳交易市场价格影响因素分析[J].价格理论与实践,2009(12):65-66.

[3]Chevallier, J. Carbon futures and macroeconomic risk factors: A view from the EU ETS[J].Energy Economics, 2009,31(4):614-625.

[4]马慧敏,赵静秋.碳排放权交易价格影响因素实证分析——基于北京市碳排放交易所数据[J].财会月刊,2016(29):22-26.

[5]汪中华,胡垚.我国碳排放权交易价格影响因素分析[J].工业技术经济,2018(2):128-136.

[6]张跃军,魏一鸣.化石能源市场对国际碳市场的动态影响实证研究[J].管理评论,2010,22(6):35-40.

[7]Timothy J. Considine. The impacts of weather variations on energy demand and carbon emissions[J]. Resource and Energy Economics, 2000,22(4):295-314.

[8]冷雪.碳排放与我国经济发展关系研究[D].上海:复旦大学,2012.

[9]丁洋.基于GEN方法的国内碳价格的影响因素研究[J].时代金融,2015(12):291-292.

[10]祝越.我国碳排放权市场价格影响因素及其波动特征研究[D].杭州:浙江财经大学,2016.

[11]Seifert J, et al. Dynamic behavior of CO2 spot prices[J]. Journal of Environmental Economics and Management, 2008,56(2):180-194.

[12]Shrestha R M, Timilsina G R. The additionality criterion for identifying clean development mechanism projects under the Kyoto Protocol[J]. Energy Policy, 2002, 30(1):73-79.

[13]PattendenS, et al. Mortality and temperature in Sofia and London[J]. Journal of Epidemiology and Community Health,2003,57(3):628-633.

[14]TietenbergT.H.Economic Instruments for Environmental Regulation[J].Oxford Review of Economic Policy,1991,6(1):125-178.

[15]陈晓红,王陟昀.碳排放权交易价格影响因素实证研究——以欧盟排放交易体系(EUETS)為例[J].系统工程,2012,30(2):55-60.