高管变动引起的市场反应与机构投资者持股的关系刍议

2020-08-14 10:13顾周逸

新丝路(下旬) 2020年9期

顾周逸

摘 要:与个人投资者相比,机构投资者更加规范化、专业化,是参与上市公司内部治理的主要力量。本文从投资者结构这一角度入手,基于事件研究法,以2017年沪深300指数成份公司的日数据为样本,探究公司高管非正常变动带来的市场反应是否受到机构投资者持股的影响。实证研究发现,机构投资者持股比例高的公司,其高管非正常变动后的市场反应较积极,此结论可从机构投资者在公司治理和资本市场中的作用加以解释。

关键词:高管变动;市场反应;机构投资者持股比例

一、引言

公司高管是指在公司中担任重要职務、负责公司经营管理、掌握公司重要信息的人员,主要包括董事会、监事会、经营层和公司章程规定的其他人员。当高管发生变动时,公司未来一段时期的经营管理会受到影响。根据上市公司披露的数据,高管变动原因主要有辞职、辞退、调任、退休等,其中最为常见的是辞职。高管变更公告发布以后,投资者会分析这一事件对公司价值造成的影响,并根据其判断买卖股票,从而导致股价产生波动。本文所讨论的高管变更,仅包含其中非正常变更的情况,具体分析见下文数据来源与样本选择部分。

股票市场中的投资者一般分为机构投资者和个人投资者。机构投资者是指用自有资金或者从分散的公众手中筹集的资金专门进行有价证券投资活动的机构,包括企业法人、金融机构、政府机构等。个人投资者是以自然人身份从事股票买卖的投资者,即一般的股民。机构投资者相比个人投资者来说,具有资金量大、收集信息能力强、交易方向统一等特点,很明显的事实是—机构投资者持股比例,很可能对高管非正常变动带来的市场反应产生影响。

因此,本研究以2017年沪深300成份公司高管变更事件为研究对象,使用事件研究法分析了机构投资者持股比例对高管变动带来的市场反应的影响。研究发现:机构投资者持股比例高的公司,其高管非正常变动后的市场反应越积极。

本研究的主要特点在于:第一,开拓了崭新的视角,尝试从投资者结构(机构投资者持股比)的角度解析高管变更事件对公司股价波动的影响机理。第二,提供了一个潜在交易策略,即当公司高管层发生变动的信号出现时,选择卖出那些机构投资者持股较低的股票,持有或买入那些机构投资者持股比高的股票。

二、理论分析与研究假说

公司高管层变动这一事件将会影响公司绩效。机构投资者交易能够增加股价中有关公司的特质信息含量,提高市场效率(侯宇,2008),发挥外部治理力量与积极监管作用(王谨乐,2018),且机构投资者持股比例与盈余管理负相关,机构持股比例越高,越能有效抑制操纵应计利润的盈余管理行为,增强盈余信息的真实性(高雷,2008)。因此机构投资者持股比例高的公司在高管变更事件冲击时会令投资者对其持有相对较好的预期,股票超额收益相对较高,即市场反应相对越积极。

本文据此提出的观点是:当公司高管层发生非正常变更时,机构投资者持股比例越高,市场反应相对越积极;机构投资者持股比例越低,市场反应相对越消极。

三、研究设计

1.数据来源与样本选择

本文选择2017年沪深300指数第二次调整后成分股公司的日数据作为研究样本,具有代表性;样本区间为2017年1月3日至2017年12月29日,共361个自然日,244个交易日。所用高管变动、投资者持股比例及个股收益率数据均来源于RESSET金融研究数据库;沪深300成分股名单来源于2017年11月27日上海证券交易所官网发布的沪深300指数2017年第二次定期调整样本股公告。

样本具体筛选过程按照以下原则进行:

(1)依据国际惯例,将高管变动划分为强制变更和正常变更。其中,强制变更包括“调任”、“辞职”、“辞退”、“违规或涉案”、“股东大会否决”等6种情况、正常变更包括“换届”、“退休”、“逝世”、“健康原因”、“年报未披露”等5种情况,本文所研究的高管变动仅指强制变更的情况,因此删去所有正常变更情况。

(2)高管职业类别分为董事会、监事会、经营层及其他,按照白重恩等(2005)的研究结果,认为经营层变动相比董事会、监事会变动来说,对于短期公司股价有最为直接的影响,因此只筛选出经营层高管变动的公司。

(3)对于一家公司在2017年3月1日至12月31日内有数位经营层人员发生强制变更的情况,按照总经理、副总经理、常务副总经理、首席执行官、首席财务官、总会计师、证券事务代表的顺序对样本进行手动筛选,每家公司筛选出1名在2017年3月1日至12月31日间发生强制变更的经营层人员。

经过筛选,共筛选出118家公司,75%以上的公司有244个交易日数据,5%以下的公司不足225个交易日数据,最少的为171个交易日。

2.研究方法:事件研究法

事件研究法由Fama et.al(1969)开创,被广泛用于研究金融市场上某一事件的发生对样本股票价格变化与收益率的影响。事件研究法基于有效市场假说,它通过估算某个事件没发生的期望收益率,以此得到事件发生的异常收益,以累积市场收益率来衡量股价对该事件的反应程度。

3.变量定义与描述性统计

本文用高管变动公告日前后五个交易日的累积超额收益率(CAR[-2,+2])来衡量高管层变动带来的市场反应,估计窗口为[-60,-30]。另外,选取的控制变量为:资产负债率、国有股比例、资产规模(元)。

表1报告了主要变量的描述性统计结果。从中可以发现,机构投资者持股比的均值和中位数分别约为0.674和0.668,标准差约为0.147,表明本文中沪深300股上市公司的机构持股现象较为普遍。除此之外,也可发现沪深300成份股对应的上市公司资产负债率较高,国有股比例相对较低。

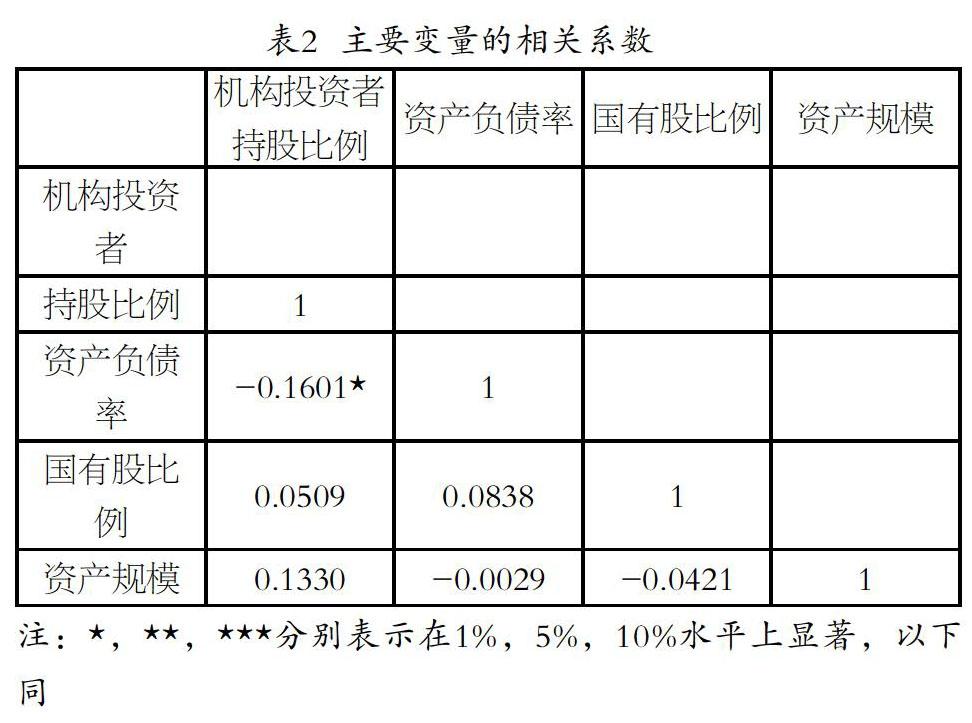

下面进一步对自变量及3个控制变量进行相关性分析。从表2可以看出,各变量之间存在一定的相关关系,但在后文进行的回归中VIF值为1.03,不存在完全多重共线性问题。

4.计量模型

为考察上市公司机构投资者持股比例对高管变动时持有公司股票的超额累计收益率的关系,构建了如下OLS模型:

在上述回归模型中,将资产负债率、国有股比例、资产规模等因素作为控制变量。根据前文分析,预期机构投资者持股比例对高管变动时持有公司股票的超额累计收益率的回归系数为正。

四、实证结果与分析

1.基本回归分析

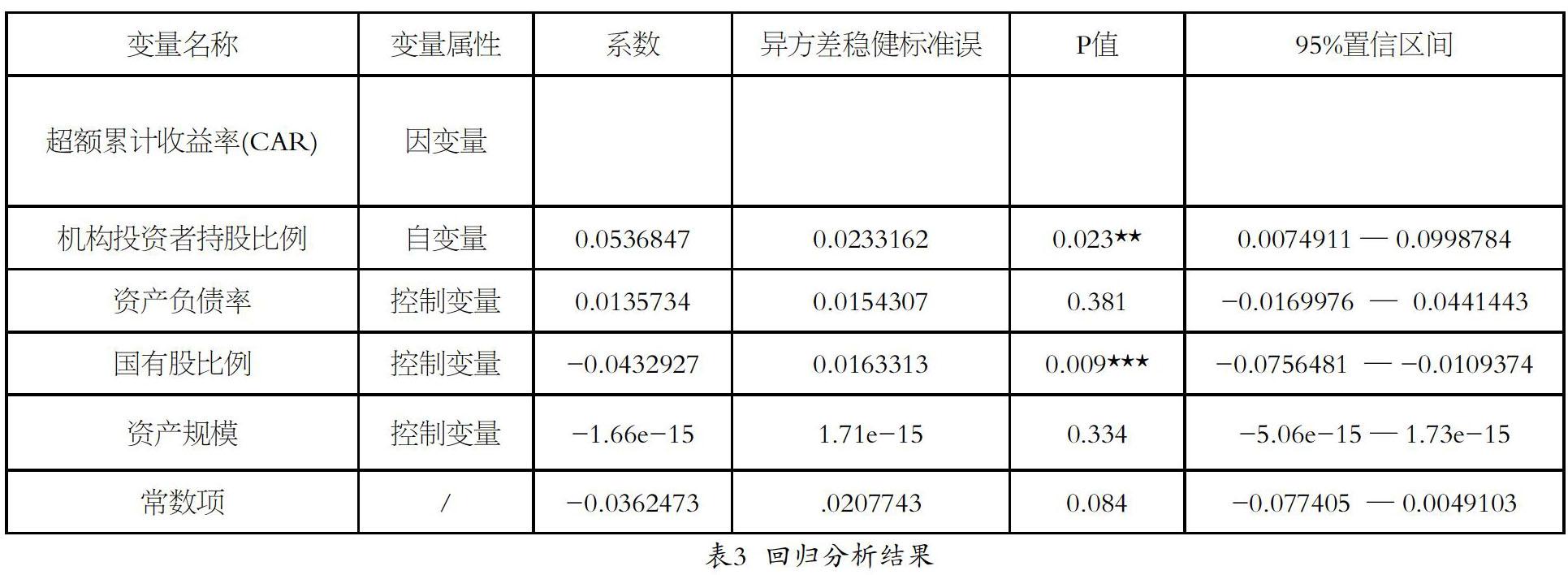

表3报告了全样本回归结果。结果显示,机构投资者持股比例对高管变动时持有公司股票的超额累计收益率的回归系数为0.054,在5%的水平上显著为正,这意味着机构投资者持股比例每上升1%,将使高管发生变动时前后共五天的超额累计收益率上升0.054%,可认为具有一定的显著性影响,这验证了本文的研究假说,即当公司高管层发生非正常变动时,机构投资者持股比例越高,市场反应相对越积极。

2.内生性问题

由于本文所采用的样本为截面数据,因此不适合用双重差分模型(DID)进行检验。我尝试用工具变量法解决部分内生性问题,将基金持股比例作为工具变量。选择原因为:一方面,基金作为机构投资者中最为重要的部分之一,其持股比例会很大程度上影响全体机构投资者持股比例;另一方面,基金持股比例除通过影响机构投资者持股比例外,与累计超额收益率并不直接相关。因此,基金持股比例是一个较为合适的工具变量。

因此,本文将基金持股比例设为变量加入模型进行2SLS回归。从表4第一阶段的回歸结果可以看出,基金持股比例和机构投资者持股比例显著正相关,符合本文的预期。而在第二阶段回归中,主要变量的符号仍显著为正,表明机构投资者持股比例的上升将使高管发生变动时的超额累计收益率上升。总体结果表明,在用工具变量法解决部分内生性问题之后本文的结论依然稳健。

3.稳健性检验

为了解决样本中可能存在的异方差问题,由于本文所采用的样本容量较大(118个样本),因此在进行回归时采用了经过怀特异方差修正的标准误代替原系数标准差,从而使结果更稳健。

另外,为验证以上研究结论的稳健性,本文还进行了如下检验:

一是增加控制变量,将公司更多的重大事项及财务指标,如高管变动时是否发生丑闻、资产收益率、净利润增长率等作为控制变量,重新进行CAR的计算及后续回归分析,研究结论保持不变;

二是调整样本,采用2018年、2019年的沪深300指数成分股的超额累计收益率及机构投资者持股比例数据按照同样的方法重新进行回归分析,研究结论保持不变。

五、结论

本文以2017年沪深300指数成分股公司的日数据为样本,运用事件研究法探究了公司高管层变动带来的市场反应是否受到机构投资者持股的影响。首先,通过分析高管变更事件的潜在影响以及机构投资者在公司治理和资本市场方面的作用,发现高管变动与上市公司的绩效变动有一定关联性,机构投资者的参与在公司治理中发挥了积极的正向监管作用,从而提出了机构投资者持股比较高的公司管理层人员变更会带来正面市场反应的假说。其次,收集了2017年高管变动、机构投资者持股比例及个股收益率数据,通过Stata计算出累计异常收益率(CAR)值。再次,结合所收集的控制变量数据进行OLS回归分析,得出机构投资者持股比例对高管变动时持有公司股票的超额累计收益率的回归系数为正。进一步,通过将基金持股比例作为工具变量来解决本文中可能出现的内生性问题,结果稳健。最后,分别通过增加控制变量和调整样本的方法进行了稳健性测试,结论与之前基本回归分析一致。综上,通过实证研究发现:当公司高管层发生变动时,机构投资者持股比例越高,市场反应相对越积极。从而,为投资者构建出的交易策略为:高管发生非正常变动时,可买入或持有机构投资者持股比高的股票。

可从两个方面解释这一发现的合理性。第一,机构投资者的专业化、规模化特点使其相对于个人投资者有更强烈的动机和能力来行使股东权利,从而规范其持股公司管理层的经营行为。第二,机构持股比高的公司,其高管层变动的更换部分情况是由机构投资者发挥其监督作用所导致,而这可以提振市场信心和对公司前景的预期。

本文也存在一些局限,例如,只考察了国内市场的成份股,对于内生性问题的处理还不够彻底,对于结论机制的解释还有待完善等。相信这些问题在今后的研究中可以进一步加以细化。

参考文献:

[1]白重恩、刘俏、陆洲、宋敏、张俊喜.中国上市公司治理结构的实证研究[J].经济研究,2005(02):81-91

[2]高雷、张杰.公司治理、机构投资者与盈余管理[J].会计研究,2008(9):64-72

[3]侯宇、叶冬艳.机构投资者、知情人交易和市场效率——来自中国资本市场的实证证据[J].金融研究,2008(4):131-145

[4]王谨乐、史永东.机构投资者、高管变更与股价波动[J].管理科学学报,2018(7):113-126

[5]朱红军.我国上市公司高管人员更换的现状研究[J].管理世界,2002(5):126-141

[6]Fama Eugene F.et al.The adjustment of stock prices to new information[J].International Economic Review,1969.10(1):1-21

[7]Klein A,Kmi W,Mahajan A.Information Content of Management Changes[Z].Working Paper,1985