中概股回归国内资本市场路径及效果研究

2020-08-13 07:12张丽娅

现代营销·学苑版 2020年7期

摘 要:近几年随着国内资本市场的发展和日趋完善,加上当前新经济模式下,A股市场对生物科技、云计算、人工智能等新经济企业的高估值水平对中概股公司具有较强吸引力。药明康德是首例以“一拆三”的形式分拆回归国内资本市场,并且主体以IPO的形式在A股上市的中概股。本文通过研究其回归的路径及效果,根据其成功经验及回归中所遇问题,给拟回归的其他中概股提供借鉴。通过本文研究得出,选择分拆回归短期内推动公司股价上升,提升企业核心竞争力,改善企业经营业绩,加强企业融资能力等。

关键词:中概股;分拆回归;动因;效果

一、引言

由于海外资本市场起步较早,发展较为成熟等原因,我国很多优质企业选择赴美上市,导致A股错失了很多科技龙头企业,极具代表性的如腾讯、阿里巴巴、百度等等,这些优良的企业虽然普遍是在国内经营和成长,却是在国外资本市场上市,能享受到企业投资利益的对象变成了海外投资者,中国投资者反而无法享受到。近几年随着国内资本市场的发展和日趋完善,加上当前新经济模式下,A股市场对生物科技、云计算、人工智能等新经济企业的高估值水平对中概股公司具有较强吸引力,中概股开始选择回归A股。中概股回归国内A股上市,可以引入海外優良资产,起到促进产业调整升级、服务国家战略的积极作用。

二、公司背景及事件概述

(一)药明康德公司简介

无锡药明康德新药开发股份有限公司最初由李革等4人成立于2000年12月,经过7年的不断发展,药明康德的业务从最初的小分子CRO服务发展涵盖工艺研发、生物分析等业务的大型企业,并成功于2007年在纽约证券交易所上市,截至2015年,药明康德业已发展成为拥有世界先进的制药、生物技术以及医疗器械研发开放式能力和技术平台的上市公司。

(二)药明康德回归A股历程

1.拆分合全药业登陆新三板

药明康德于2007年在美国上市,融资1.52亿美元。营业总收入从2009年度的26998万美元增长至2014年的67427万美元,2014年3月药明康德一系列的转型扩张战略不被美国资本市场的投资者们看好,在2014年第四季报中详细披露相关信息后,股市表现持续下滑。2015年国内资本市场走势向好,新三板市场行情火爆,中概开始掀起新一轮的回归浪潮。2015年4月3日,药明康德的CMO/CDMO平台——合全药业在国内新三板上市,这标志着药明康德分拆回归战略计划的第一步顺利完成。

2.药明康德私有化退市

2015年4月29日,李革及汇桥资本集团共同向无锡开曼董事会发出的无约束力的退市要约。该邀约的内容是,由李革及汇桥资本集团共同组成的财团拟以5.75美元/普通股的价格收购其他股东持有的股份,计算下来,药明康德本次私有化的价格约为33亿美元,约合220亿元人民币。

2015年12月彻底完成私有化退市。药明康德还在私有化之前,未拆除VIE架构的情况下,将其子公司合全药业成功挂牌新三板。

3.拆分药明生物登陆港股

2017年6月13日,药明康德分拆主营生物制剂研发服务的子公司药明生物在港股上市,首次发行以16.64元/股的价格发行2.22亿股,首次发行一共募集资金36.93亿元人民币。

4.药明康德A股上市

2017年3月23日,在分拆合全药业新三板上市后的第二年,药明康德发布A股上市公告,拟采用IPO的形式登陆A股。2018年3月27日,药明康德顺利过会,经过短短21天之后,在4月13日就获得IPO批文。这标志着药明康德作为四新行业“生物科技、云计算、人工智能和高端制造行业”中的“独角兽”企业,成为首家通过IPO在A股上市的中概股。2018年4月24日,药明康德以21.60元/股的价格在A股首次公开发行。

三、回归动因及路径选择分析

(一)药明康德回归国内资本市场动因分析

1.中美市场估值差异

对药明康德在美国的股价研究可以发现,药明康德的股价自上市后从接近30美元不断下降,直到2009年3月到达最低点3.67美元,在之后在2009年3-11月间,由于美国股市对中概股以“中国崛起”进行大肆炒作,药明康德的股价也一改颓势开始迅速攀升,药明康德在美国的股价在2009年3-11月增长了490%,最高成交价在11月达到近18美元,在此期间药明康德股价增长速度远超过纽交所综合指数。

2.企业战略发展需要

药明康德从事制药、生物技术以及医疗器械研发外包服务。随着中国医药健康领域的发展,药明康德有了更多的规划。李革曾在药明康德私有化之际表示,为了进一步强化药明康德的研发能力和技术平台,将加大对多个核心业务的战略投资,其中包括打造一体化基因组学及精准医学平台,并参与了英国、美国、中东等国家和地区的基因组学及精准医疗项目。

3.国内政策大力支持

2015年,李克强总理在国务院常务会议的会上提出要鼓励境外优质上市公司回境内上市、要建立战略新兴板。2017年11月,证监会再次表明了对国内资本市场对有核心技术、资产规模良好、有利于国家产业战略发展的优质中概股回归的欢迎态度。2018年2月,证监会发布了A股的独角兽政策,在四新行业“生物科技、云计算、人工智能和高端制造行业”中的“独角兽”企业如果选择申请在A股上市,可以享受免排队,“即报即审”的优惠政策。药明康德作为生物科技行业的企业,满足“独角兽”的条件,成为率先享受到了此条政策的优惠的几个企业之一。

(二)“一拆三”回归路径选择分析

1.借壳回归受阻,整体IPO难度大

借壳上市更适合那些希望在相对较短的时间内回归A股并具有强大的盈利能力和财务实力雄厚的公司。这也是中概股回归国内资本市场的最常见方式之一。

2.专注主业经营,消除母子公司间的“负协同效应”

核心战略理论认为,子公司被母公司分拆出来并且上市之后,母子公司都可以专注于自身优势,发展各自的核心业务,消除母公司与子公司之间的“负协同效应”,从而改善母公司和子公司的经营业绩和公司价值。

3.为公司回归A股提供资金支持

药明康德子公司的分拆上市和一系列的重组、并购等融资手段提高了子公司的市值,募集到了足够的资金,给2017年正在申请A股主板上市的控股股东药明康德提供了强有力的财务支持。

四、分拆回归后的经济效果

(一)大幅提升市值

药明康德作为国内CRO的龙头企业,在美股市场的PE是30,估值仅约30亿美元(约合人民币200亿元),与国内相关行业估值水平相去甚远。

药明康德借助“独角兽”绿色通道,从申请过会到A股上市仅用了70天时间。2018年5月8日药明康德登陆A股,首发价格21.6元/股,连续16个涨停,涨幅高达501.44%,开板几天后即创下138.87元/股的最高价,市值一度接近1500亿元。

(二)改善母子公司經营业绩

2012-2015年药明康德分拆合全药业前的营业收入复合增长率为14.59%,分拆后2015-2018年复合增长率为25.33%,增加了约11个百分点。净利润复合增长率由23.93%增长为50.56%。结果表明分拆上市之后母公司药明康德专注于CRO业务的主业经营,公司的主要财务指标明显得到优化。

(三)优化各项财务指标

1. 盈利能力稳步上升

通过营业利润率、销售毛利率、净利润率、总资产报酬率及净资产收益率这几个指标可以体现出盈利能力。药明康德净资产收益率与总资产报酬率相较于2014年未分拆前存在着显著的变好。其他三个盈利能力指标即使在这期间变动较小,但是相较于行业平均水平。

2.偿债能力有所增强

药明康德在私有化退市还没有完成主体回归的短期内,其偿债能力有所下降,主要还是因为私有化以及实施公司战略其他布局借入了大量资金。但是在药明成功回归A股后偿债能力大幅提高,负债总额减小,相较于行业平均水平,公司负债率较低。说明药明在成功回归国内资本市场后偿债能力有所增强。

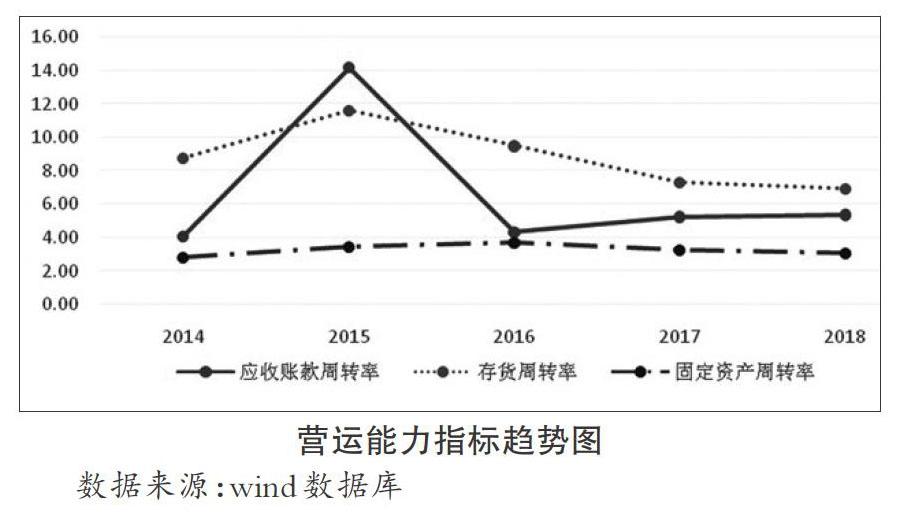

3.营运能力保持平稳

作为衡量企业业绩的重要依据之一,营运能力代表企业充分利用现有资源创造社会财富的能力。可以用存货周转率、应收账款周转率、总资产周转率及固定资产周转率四个指标来评价企业营运能力的强弱。

药明康德除了存货周转率相较于2014年未实施分拆及退市有所下降以外,应收账款周转率以及总资产周转率都有所提升。虽然2018年较2014年的变化不是很明显,但是在此期间波动幅度较大,说明药明康德还是在这方面做过改善,总体上呈上升趋势。

4.发展能力稳中向好

公司的发展能力是指未来的发展趋势与发展速度,是随着市场环境的变化、公司资产规模、市场占有率持续增长的能力,反映公司未来的发展前景。药明康德在实施分拆回归这一计划开始,总资产同比增长率、净利润同比增长率、营业收入同比增长率均保持着较好的比例,说明公司的发展能力正稳步上升,发展前景值得期待。

五、结论与建议

(一)结论

第一,分拆回归可以提升企业核心竞争力。母公司和子公司在分拆之后彼此相互独立,管理效率就会进一步提高,也会有更大的价值被创造出来。

第二,分拆回归加强企业融资能力。2017年分拆药明生物登陆港股,所获得的资金为后面的主体药明康德申请IPO及成功过会创造了前提条件,在三个公司都分别上市新三板、港股、A股后,其股价居高不下,股价的上涨以及公司市值的提升,都使母子公司公司的融资能力得到了很大的提升。

第三,分拆回归改善企业经营业绩。通过分拆上市所形成的一个新的企业或者公司原则上只属于是原来的上市公司的一个附属的公司或者资产,而且从结构上来看,原来的上市公司还会持续的经营,进而原来的上市公司在本质上其股本结构会保持不变,市场上会出现新的股本,这是由分拆出去的新的公司所形成的。

(二)建议

1.中概股应“理性”回归

中概股公司应当对自身目前公司的经营业绩表现、业务发展状况、现金流状况以及战略发展规划等实际情况,对回归是否有利于公司的发展进行细致的评估,同时要预估到回归所面临的风险,作对比再理性决定是否回归。一旦选择回归,就应当规范进行,避免因回归中的不当行为引发投资者诉讼,在国际资本市场造成不必要的负面影响。

2.选择分拆回归应与企业战略相结合

合理的分拆上市能够带来很多的好处,如提高企业市值、获得更好的融资、增强企业核心竞争力等。分拆回归的方式比较适合于多元化经营的中概股公司,当企业的多元化发展达到一定规模以后,信息不对称、管理效率低等问题出现,此时恰当地进行分拆通常能够取得较好的效果。为了避免回归过程中的融资成本等问题,分拆之前应该对子公司的行业地位和发展状况进行评估,再结合自身的战略规划需求是否需要分拆并合理选择分拆路径。

作者简介:

张丽娅(1994.9- ),女,穿青人,贵州纳雍,硕士研究生,助教,研究方向:区域经济学、管理会计。

猜你喜欢

中老年保健(2021年12期)2021-11-30

古今农业(2021年1期)2021-07-20

中国非营利评论(2019年1期)2019-06-18

摄影之友(影像视觉)(2019年2期)2019-03-05

消费导刊(2018年8期)2018-05-25

海外华文教育(2016年4期)2017-01-20

Coco薇(2016年8期)2016-10-09

国际汉语学报(2016年2期)2016-05-17

中国医药科学(2015年19期)2015-02-27

军事体育学报(2014年3期)2014-02-27