沪深港通背景下的资本市场开放与资源配置效率

——基于信息透明度的中介效应研究

2020-08-11 05:21:42王建新丁亚楠

云南社会科学 2020年4期

王建新 丁亚楠

一、引言

党的十九大报告指出:“开放带来进步,封闭必然落后。中国开放的大门不会关闭,只会越开越大。”近年来,中国资本市场的大门正在逐步打开。2014年11 月,“沪港通”正式通车,标志着实现了上海与香港股票交易市场的互联互通,开启了我国资本市场双向开放的大幕。随后在继承了沪港通的思想的基础上,2016年12 月,深港通正式启动,实现了深圳交易所与香港交易所的互联互通,标志着我国资本市场的国际化步伐又迈出重要一步。沪港通和深港通的启动加快了我国资本市场高水平对外开放的步伐,对于我国资本市场开放具有重要意义。从发行第一支外资股(B 股)到合格境外投资者(QFII/RQFII)再到沪深港通,中国资本市场由限制性的股票开放到市场单向开放,再到当前的市场双向开放。2019年6 月批准实施的沪伦通标志着我国资本市场开放又前进一步。①张晓燕:《2019 中国资本市场开放历程与影响分析》,《人民论坛》2019年第26期。沪深港通机制的设立是中国资本市场对外开放历程的重要内容,也是当前我国资本与外资联通的主要机制。沪深港通的开放在吸引外资、改善投资者结构、促进资本市场改革等方面发挥着重要作用。

资源配置是资本市场的主要功能。资源配置效率是衡量资本市场有效性的重要指标。资本市场的开放对我国资本市场会产生怎样的影响?是否有助于提高我国资本市场资源配置效率?本文以沪深港通机制的实施这一外生事件为研究对象,以分析资本市场的开放对我国企业资源配置效率的影响,以期为资本市场资源配置的相关研究提供借鉴。高质量的会计信息有助于缓解企业与投资者之间的信息不对称,减少代理成本,从而提高资源配置。资本市场的开放不仅带来资金的流动,还意味着市场结构、信息环境的变化,而这些变化同样也会对市场运行的结果产生影响。

本文可能的创新点主要有:首先,以我国沪深港通交易制度的实施为背景,通过事件研究的方法,探究了我国资本市场开放对资源配置效率的影响。采用双重差分模型(DID),减少了以往研究难以解决的内生性问题,为资本市场与资源配置的相关研究提供证据。其次,基于信息透明度的中介效应,将宏观经济政策与会计信息的微观治理作用相联系,有助于进一步了解宏观政策的作用机制与作用效果,同时也为会计信息质量的相关研究提供了新的视角。

二、理论分析与研究假设

(一)资本市场开放与资源配置

资本市场的双向开放意味着“请进来”和“走出去”两个方面。“请进来”即邀请国际资本进入中国市场,“走出去”则是国内资本进行海外投资。在市场分割的情况下,两个方面都面临着交易规则、监管制度的约束以及信息不对称、交易成本等的限制。对于境外投资者,要进入一个新的市场,首先要有资金优势和信息渠道,其次要有一定的风险承担能力。这也使得很多中小投资者望而却步。而随着一个互联互通机制的建立,减少了规则制度的约束和交易成本,降低了市场分割状态下信息不对称以及由此带来的投资风险,对于中小型机构投资者这个基数较大的群体,沪深港通的独特模式有助于实现资产的国际配置,同时也为本土市场带来更多的国际资本流入。

在近年来我国资本市场的不断开放及外资的持续流入的背景之下,外资所带来的国际资本流入成为了股票市场上重要的增量资金来源,金融领域间接利用外资的规模在不断增长。Bekaert 等的研究表明,资本市场开放平均每年带来1%的经济增长率,其中投资的增长占到了约30%~40%。①Bekaert G.,Harvey C.R.& Lundblad C.,“Financial Openness and Productivity”,Social Science Electronic Publishing,vol.39(no.1),2011,pp.1-19.根据外汇管理局数据,2018年,QFII 流入资金达437 亿美元,为当年FDI 流入量的1/3。沪股通和深股通也给内地企业带来了增量的投资资金。根据港交所统计,截至2019年10 月31 日,北向的沪股通和深股通累计成交17.4 万亿元,沪深两地股票市场人民币净流入累计新增8600 亿元。②数据来源于香港证券交易所互联互通市场数据统计。投资资金的流入为企业持续发展注入资金支持,提供增长动力,有利提高我国企业的资本配置效率。

沪股通和深股通不仅为A 股带来了外资,还带来了投资者结构的优化。资本市场开放会吸引众多境外机构投资者。一方面,机构投资者能够为资本市场带来先进的投资理念。我国资本市场的投资者以散户为主,整体表现出“重投机,轻投资”的投资理念,相对而言,机构投资者更加注重价值投资。③钟覃琳、陆正飞:《资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验》,《管理世界》2018年第1期。而沪深港通平台的构建,有利于更多的境外机构投资者进入中国市场,抑制过度的投机行为,引导市场向价值投资回归。另一方面,机构投资者能够优化企业的内部治理结构。境外机构投资者有更强的意愿和能力约束管理者,改善企业的信息环境。来自于美国或者其他投资者保护水平较高的国家时外国投资者在改善公司治理机制方面的作用更加显著,如提高独立董事席位,设置合理的董事会规模、抑制公司盈余管理行为等。④刘海飞、柏巍、李冬昕、许金涛:《沪港通交易制度能提升中国股票市场稳定性吗?——基于复杂网络的视角》,《管理科学学报》2018年第1期。

此外,机构投资者具有信息优势。管理者决策的正确性是资源配置的重要前提,而决策效率的实现又依赖于管理者掌握信息的充分程度。公司的信息环境影响投资效率,经理人会从公司内外部获取有价值的信息并将其融入投资决策中。机构投资者具有信息收集的渠道优势与信息分析的能力优势,这种优势进而能够转化为管理者在进行投资决策时的信息优势,使企业的投资决策更加有效。基于以上分析,提出假设H1:

H1:沪深港通交易制度的实施能够提高企业资源配置效率。

(二)资本市场开放、信息透明度与资源配置

信息不对称是制约经济运行效率的基本问题,会计信息质量的高低直接决定着资本市场的有效程度、社会资源的配置效率。资本市场开放使得全球市场的信息能够更快地传递到发展中国家的股票市场中,使得资本市场变得更加有效,从而更好地发挥资源的配置作用。①Bae K.H.,Ozoguz A.& Tan H.,“Do foreigners facilitate information transmission in emerging markets?”,Journal of Financial Economics,vol 105,(no.1),2012,pp.209-227.信息透明度有助于改善市场信息环境,提高市场流动性从而促进资源配置。FASB 的企业改善报告认为,随着资本跨国流动障碍的不断缩小,国际资本流动的范围越来越广,速度越来越快。透明度较高的资本市场对以逐利性为主要目的资本的吸引力更高。随着资本市场的不断开放,较高的会计信息透明度是其吸引国际资本、提高自身资源配置效率的重要优势。从市场监管角度来看,相比大陆资本市场,香港资本市场更加接近于国际成熟资本市场的标准。香港市场的市场化程度以及信息环境都比内地更加发达有效。②王应贵、江齐明:《粤港澳资本市场开放的监管机制与发展差异研究》,《亚太经济》2019年第2期。在互联互通的平台建设中,监管部门也会以国际相关准则标准作为参考,健全上市公司的信息披露制度。互联互通机制下的沪港通标的公司必然要提高其信息披露水平和监管要求。股票市场开放给本地证券交易所、国内上市公司及监管机构带来了压力,规范了信息的产生过程,提高了信息披露水平、透明度及监管水平,从而改善了企业所处的信息环境,有利于进一步提高资源配置效率。

从企业角度来看,会计信息产生于企业内部,在存在代理问题的情况下,信息的披露受到管理层个人利益最大化的影响,此时有效的内部监督机制必不可少。③林钟高、吴利娟:《公司治理与会计信息质量的相关性研究》,《会计研究》2004年第8期。资本市场的开放使得境外机构投资者加入企业内部监督体系,相比于境内投资者,境外机构投资者与管理者之间的关系较为简单,较少存在个人利益关联,监管动机更加明确。本国机构投资者往往会因为各种与当地上市公司的商业联系和共同利益而不能完成监督职责,而境外机构投资者则不像本国机构投资者那样被束缚,能更好发挥监管作用。Aggarwal 等提出公司治理水平与境外机构投资者正相关,并且来自拥有健全的投资者保护制度国家的机构投资者能增强这种正向效应。④Aggarwal R.,Berrill J.& Hutson E.,“What is a Multinational Company? Classifying the Degree of Firm-Level Multinationality”,International Business Review,vol.20(no.5)2011,pp.557-577.境外机构投资者的加入有助于减少代理成本,提高会计信息透明度,通过减少信息不对称,会计信息透明度提高了企业获得外部资本的机会,并允许企业通过利用新的投资机会提高资源配置效率。因此,从会计信息透明度的角度探究沪深港通制度对资源配置效率的影响机制,提出假设H2:

H2:会计信息透明度在沪深港通开放与资源配置效率之间起到中介作用,沪深港通交易制度实施有利于提高会计信息透明度,从而提高企业资源配置效率。

三、研究设计

(一)样本选择与数据来源

沪深港通交易制度分别于2014年11 月和2016年12 月实施,为涵盖交易制度实施的年份及实施前后,本文选取2012年-2018年A 股上市公司作为初始样本。在此基础上进行以下处理:(1)剔除金融类上市公司、ST 公司;(2)剔除变量缺失的样本;(3)剔除当年上市的样本公司。最终得到1600 个公司样本,11200 个公司—年度观测值。为避免极端值的影响,对连续变量进行上下1%的Winsorize 处理。本文所有数据均来自CSMAR数据库。

(二)实证模型与估计方法

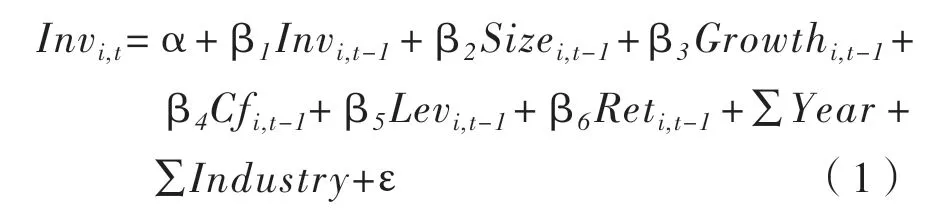

1.资源配置效率的衡量

参考Richardson 的研究,企业的总投资中,新增项目所需要的投资包含预期和非预期投资,用非预期投资代表企业的非效率投资,即模型中的残差,取绝对值,代表非理性投资的程度Abinv,Abinv 越大则表明资源配置的非效率程度越大。⑤Richardson S.,“Over-investment of free cash flow”,Review of Accounting Studies,vol.11(no.2),2006,pp.159-189.模型如下:

其中,Invi,t表示第t年公司的新增投资支出,等于t年构建固定资产、无形资产、长期资产及其它资产所支付的现金金额,并用期初总资产平均化。Cfi,t-1为t年年初自由现金流,用前一期现金及现金等价物衡量;Reti,t-1为企业的投资回报率,用前一期综合年回报率指标(考虑红利再投资)衡量。其他控制变量包括公司规模(Size)、成长性(Growth)、资产负债率(Lev)。Year 和Industry 分别表示年度和行业虚拟变量。

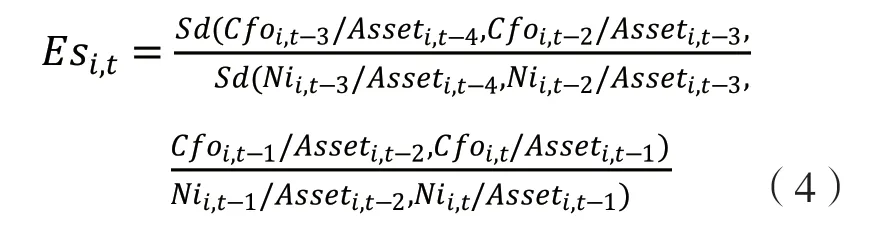

2.会计信息透明度

会计信息透明度是对企业信息环境的重要衡量标准。Bhattacharya 等从理论上归结了影响会计盈余不透明的三类因素,并提出三个衡量盈余是否透明的指标,包括盈余激进度(Earnings Aggressiveness)、损失规避度(Loss Avoidance)和盈余平滑度(Earnings Smoothing),其中损失规避度衡量的是一个国家所有上市公司的整体。①Bhattacharya U.,Daouk H.& Welker M.,“The World Price of Earnings Opacity”,The Accounting Review,vol.78,(no.3),2003,pp.641-678.本文将借鉴已有研究采用的方法,结合我国制度背景对会计信息透明度衡量指标进行改进,主要从盈余激进度、盈余平滑度来构建会计信息透明度指数。

盈余激进度,代表企业对收入的加速确认及对损失的延迟确认程度。借鉴Bhattacharya 等的做法,用操控性应计来衡量,计算公式为:

其中,Acci,t为i 公司t年的应计项目,ΔCai,t为流动资产增加额,ΔCli,t为流动负债增加额,ΔCashi,t为货币资金增加额,为货币资金增加额,ΔStdi,t为一年内到期长期负债增加额,Depi,t为折旧和摊销费用,ΔTpi,t为应交所得税增加额,Asseti,t为期初总资产。Ea 值越大说明公司具有更强的盈余激进动机,会计信息的透明度更低。

盈余平滑度越大,内部人为了向外部投资者释放公司处于经营状态良好的虚假信号,越有可能隐瞒公司真相,导致会计信息不透明。借鉴Francis等的研究,②Francis J.,Lafond R.& Olsson P.M.,“Costs of Equity and Earnings Attributes”,The Accounting Review,vol.79(no.4),2004,pp.967-1010.通过如下公式计算盈余平滑度:

其中,Esi,t为盈余平滑度,Sd 为括号中变量的标准差,Cfi,t-k(k=0,1,2,3)为经营活动净流量,Asseti,t-k-1为资产总额,Nii,t-k为净利润。在此基础上,可以通过盈余激进度和平滑度的十分位数大小排序来界定公司的透明度水平:

其中,Transper 代表会计信息透明度,Deciles(Ea)和Deciles(Es)分别表示盈余激进度和平滑度的十分位数。盈余激进度(Ea)和平滑度(Es)越大,则公司信息越不透明,在计量十分位前,先对Ea 和Es 做趋同化处理,从而使Transper 越大,则表明会计信息透明度越高。

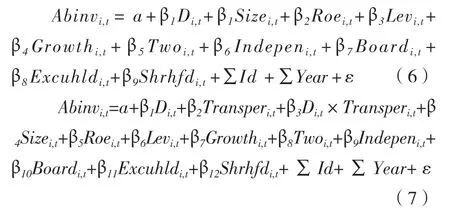

3.回归模型

作为常见的评估政策效果的研究方法,双重差分法(DID)目前在国内外得到了广泛的应用。标准双重差分模型一般针对政策实施时点为一个时期,通过设置确定的实验组和控制组来研究政策实施产生的效应。由于沪港通和深港通采取分批确定标的股票名单的方法,不同时期纳入沪深港通的标的股票有所差别,即研究对象被处理的时间不同。因此,采用多期DID 模型并采用公司和年度的双向固定效应模型进行回归。具体模型如下:

其中,Di,t为沪深港通标的企业的虚拟变量,若公司i 在t年为沪深港通的标的企业则取值为1,否则取值为0。Di,t相当于标准DID 中处理组变量Treat 和政策实施期变量Post 的交互项,在多期DID 模型中,在不同时间点上的样本既可能是实验组,也可能是控制组。通过Id 和Year 对公司个体效应和时间效应进行控制,以消除会影响Di,t的不可观测因素和时间因素。控制变量包括公司规模(Size)、净资产收益率(Roe)、资产负债率(Lev)、成长性(Growth)、董事会独立性(Indepen)、两职合一(Two)、董事会规模(Board)、股权集中度(Shrhfd)、管理层持股比例(Excuhld)。变量定义如表1 所示。

表1 变量定义表

四、实证结果与分析

(一)变量描述性统计

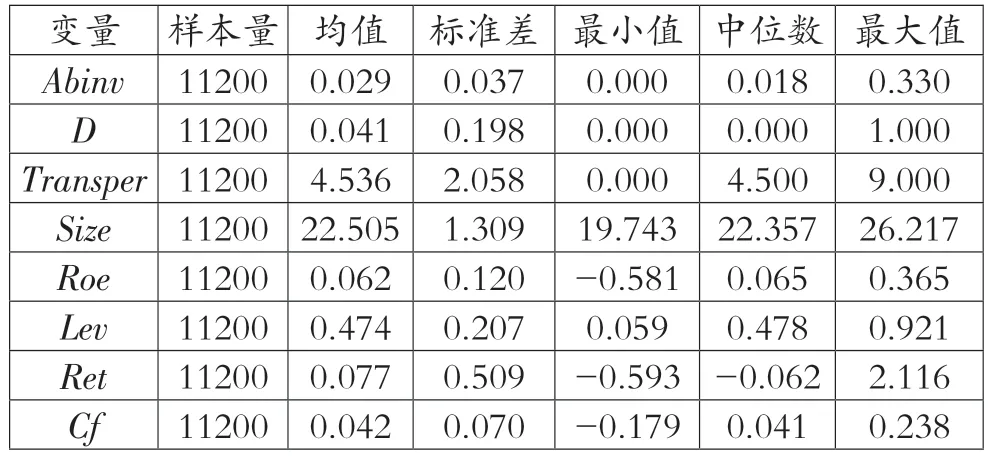

变量的描述性统计见表2。Abinv 的均值为0.029,标准差为0.037,表明企业中普遍存在非效率投资,非效率投资额占总资产的比重为2.9%。Abinv 的最小值约为0,最大值为0.33,表明我国企业的投资效率差别较大,资源配置能力存在显著差别。Transper 的均值为4.563,中位数为4.5,表明企业的信息透明度处于中等水平,但标准差为2.058,表明企业信息透明度的差别较明显。

表2 描述性统计表

(二)回归结果分析

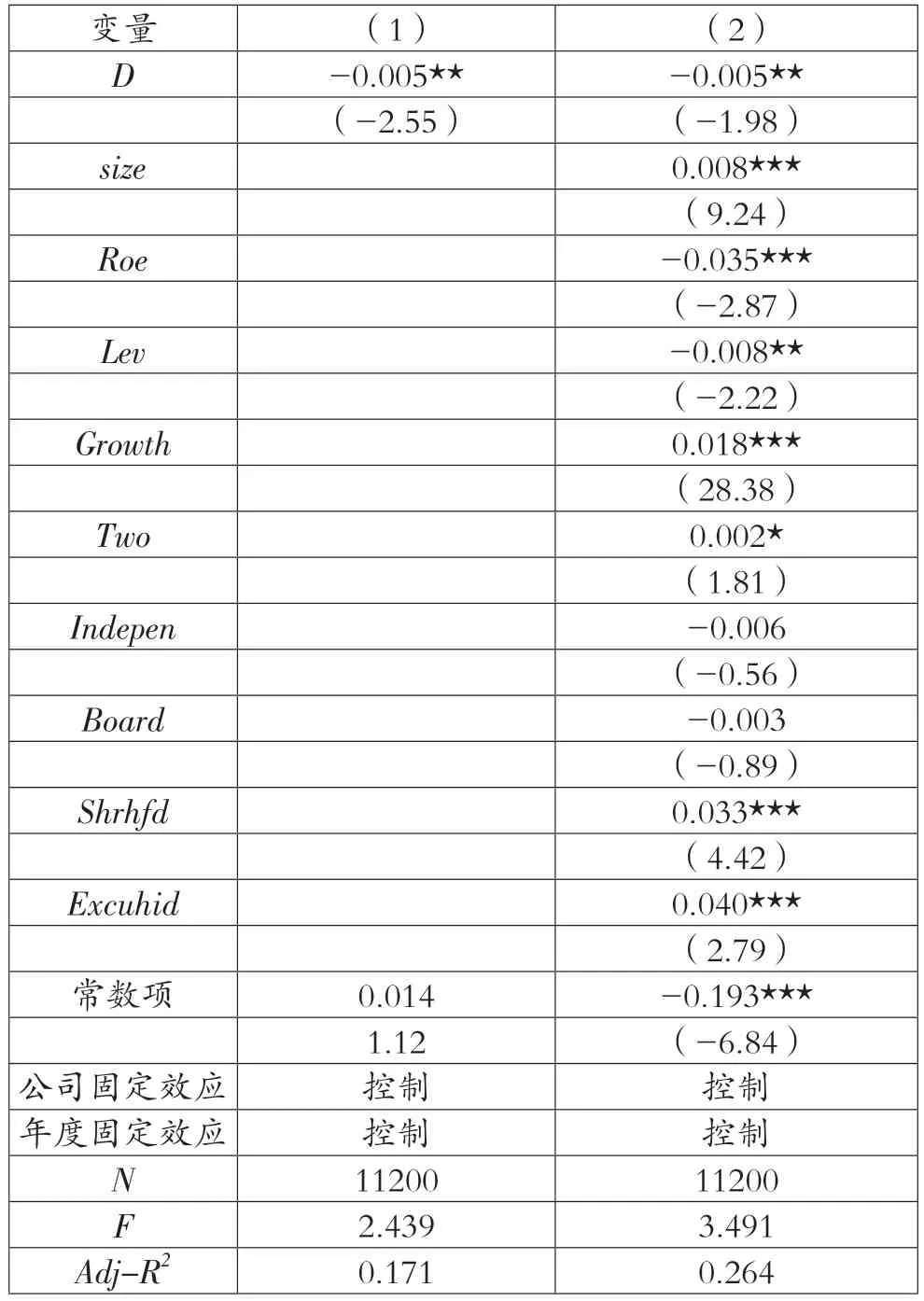

表3 列示了沪深港通对投资效率的回归结果。在不加控制变量的情况下,D 的回归系数为-0.005,t 值为-2.55,在5%的水平上显著为负,相对于非标的公司,沪深港通标的公司的非效率投资程度更小。在加入控制变量后方程整体回归效果提高,D的回归系数同样显著为负,t 值为-1.98,显著性水平未发生改变。回归结果支持了假设H1,即沪深港通交易制度的实施抑制了企业的非效率投资,提高了资源配置水平。

表3 沪深港通与资源配置效率的回归结果

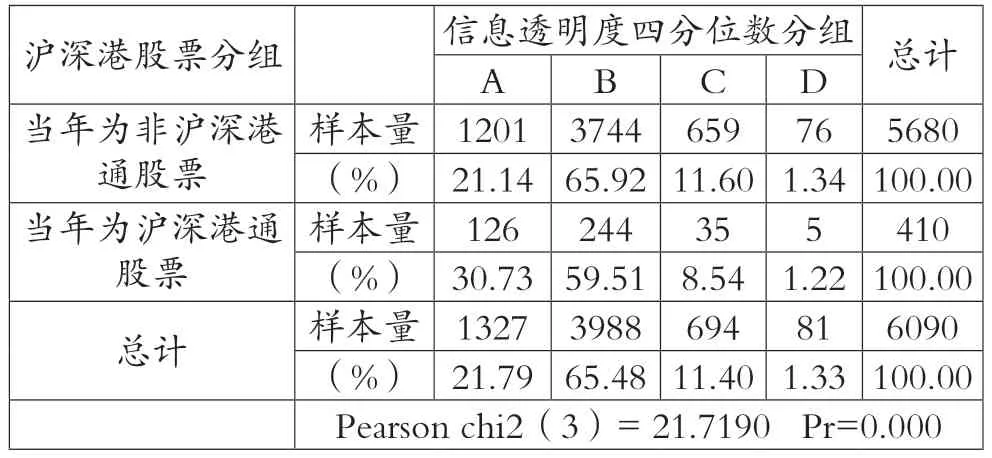

为检验沪深港通股票与非沪深港通股票之间的会计信息透明度是否存在显著差异,在模型回归前先进行非参数的皮尔森(Pearson)卡方检验。根据会计信息透明度的四分位数进行划分,按照透明度由高到低分为A、B、C、D 四个等级,列联表如表4,结果显示Pearson 统计量为21.719,P 值<0.001,两组在信息透明度上具有明显差异,沪深港通与会计信息透明度之间存在相关关系。

表4 Pearson 卡方检验

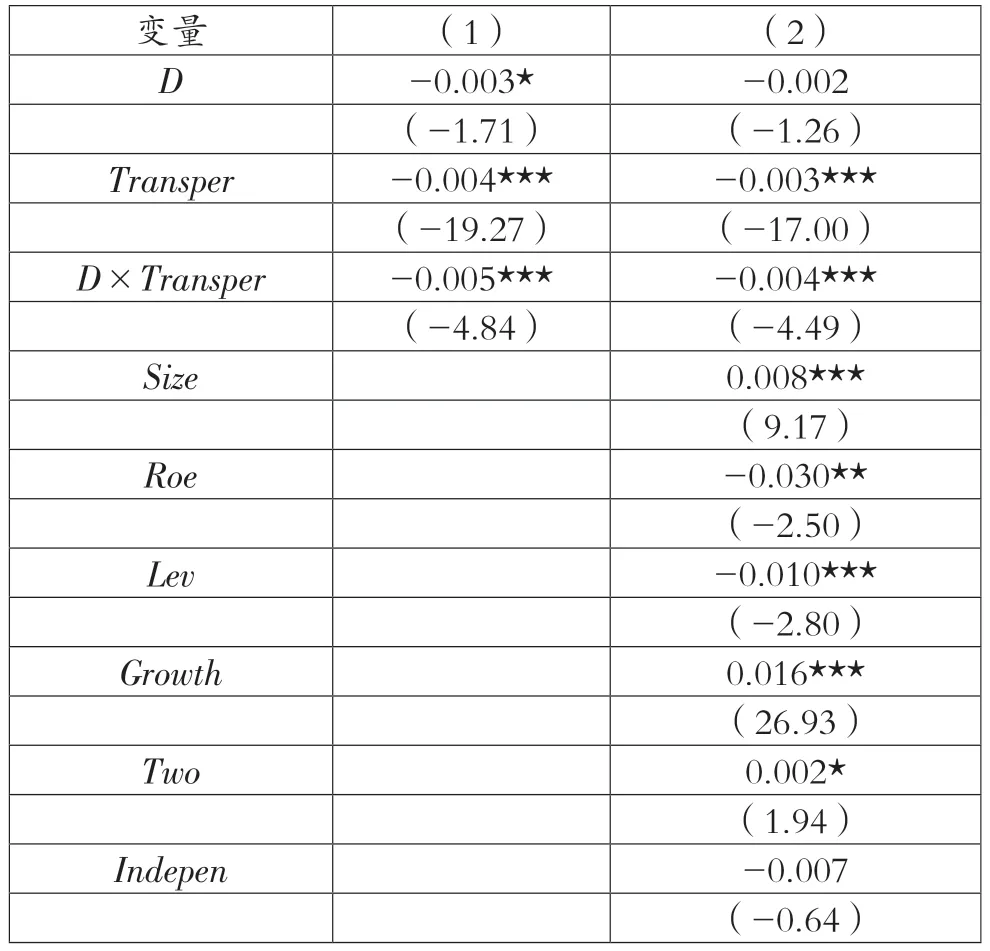

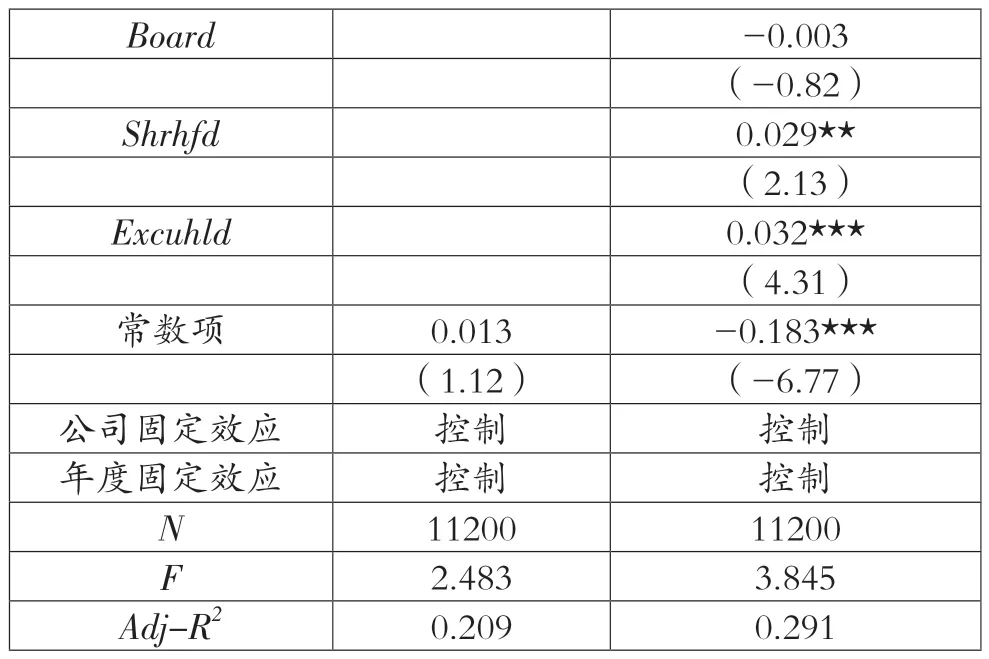

表5 列示了沪深港通、会计信息透明度与投资效率的回归结果。在不加控制变量的情况下,Transper 的系数为-0.004,在1%的水平上显著负,沪深港通与透明度的交乘项 Transper×D 的系数为-0.005,在1%的水平上显著为负。加入控制变量后,Transper 的系数为-0.003,Transper×D 的系数为-0.004,仍都在1%的水平上显著。回归结果表明会计信息透明度对非效率投资有抑制作用,沪深港通的开放有助于提高信息透明度从而抑制企业非效率投资,以实现资源有效配置,信息透明度的中介效应存在,假设H2 得到验证。

表5 沪深港通、信息透明度与资源配置效率回归

(三)进一步分析

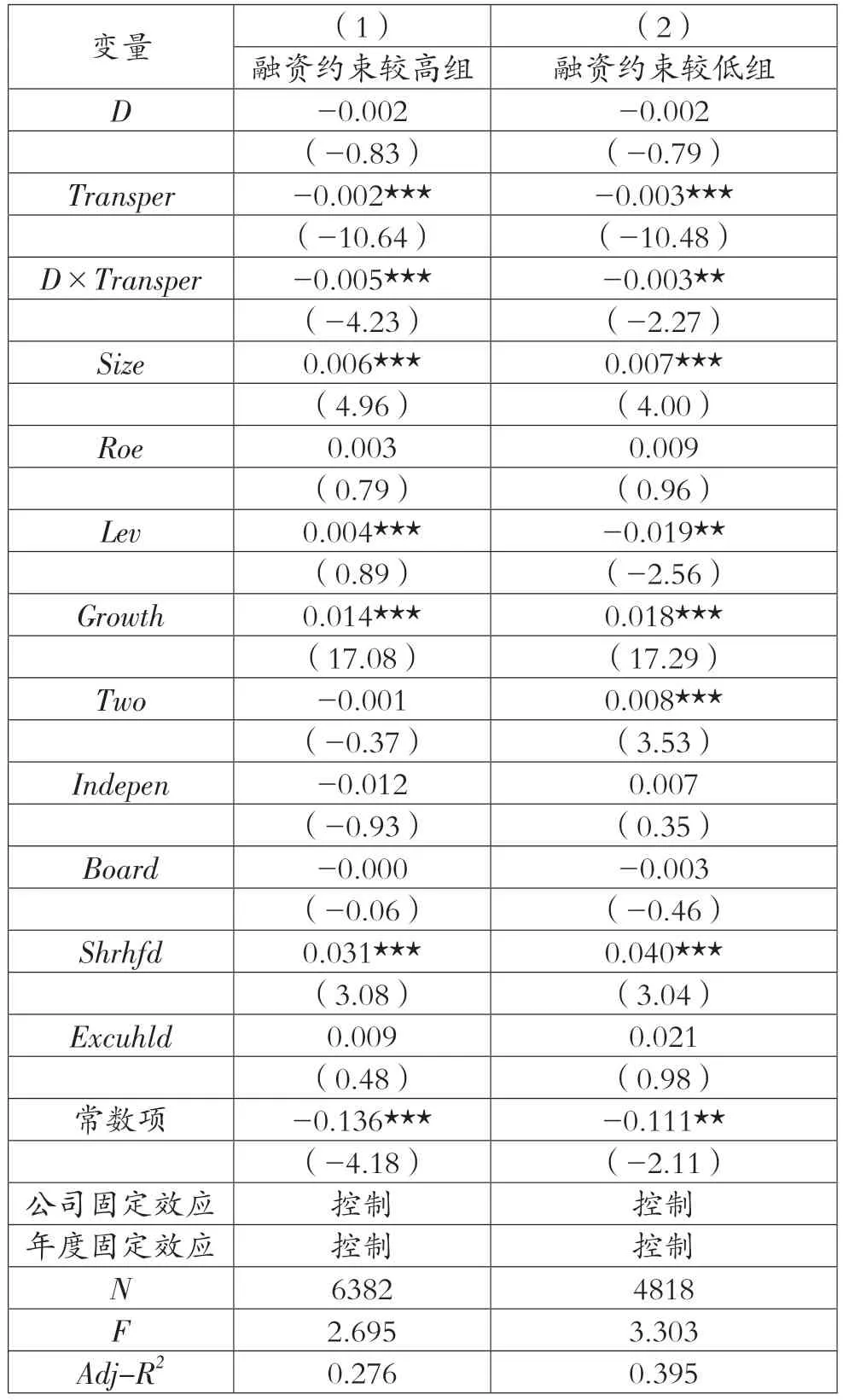

对投资项目进行有效的选择是资源配置的基础,而是否有充足的投资资金,则取决于企业的融资能力和制度安排。企业投资的融资约束程度取决于企业与资金供给者之间的信息不对称程度。①Hubbard R.G.,“Capital-Market Imperfections and Investment“,Journal of Economic Literature,vol.3(no.1),1998,pp.193-225.较高的信息透明度能够降低企业的资本成本,获得资源优势。基于资本资产定价模型,高质量的会计信息有利于降低企业未来发展的不确定性和风险溢价水平,进而带来资本成本的降低。②Lambert R.& Leuz C.,Verrecchia R E,“Accounting Information,Disclosure,and the Cost of Capital”,Journal of Accounting Research,vol.45,(no.2),2007,pp.385-420.vol.79(no.4),2004,pp.967-1010.因此通过比较不同融资约束条件下沪深港通的开放对投资效率的影响以进一步验证信息环境的改善是否通过降低企业融资成本从而优化企业资源配置。

企业的财务状况间接反映了其融资成本的大小和融资约束的程度。Kaplan 等以经营性净现金流、现金持有量等五个因素作为融资约束的代理变量,通过回归分析构建KZ 指数来衡量企业的融资约束程度,指数越大代表企业所受的融资约束程度越大。③Kaplan S.N.& Zingales L.,“Do investment-cash flow sensitivities provide useful measures of financial constraints?”,Quarterly Journal of Economics,vol.112,(no.1),1997,pp.159-216.该指标在后续的研究中也得到了广泛的应用。在此基础上,通过计算KZ 指数对企业进行分组。指数大于行业均值的为融资约束较高组,小于行业均值为融资约束较低组。表6 列示了分组后沪深港通、信息透明度与投资效率的回归结果。两组中沪深港通变量与信息透明度的交乘项都显著为负,但融资较高组的回归系数和显著性水平都高于融资约束较低组。表明企业融资约束越高,沪深港通实施所带来的信息透明度的改善对投资效率的影响越大,侧面印证了信息透明度在缓解融资约束,提高资源配置效率的作用。

表6 融资约束与资源配置分组回归

(四)稳健性检验

1.样本选择偏差

沪深港通标的股票的选择具有一定的选择标准,为避免可能是沪深港标的股票与非标的股票本身的差异导致资源配置效率不同的影响,采用倾向性得分匹配(PSM)方法,构造与处理组对应的控制组,减少样本选择偏差。PSM 后对配对组与处理组构成的新的样本组合再次进行回归,结果与表3保持一致,研究结论具有稳健性。

2.替换变量衡量方式

为了进一步检验结果的稳健性,本文还进行了以下检验:(1)将剔除本企业信息透明度的行业内其他企业信息透明度作为企业外部信息环境的衡量,以避免作为企业投资对象的其他企业的信息透明度可能对本企业的资源配置的干扰作用。回归结果中,沪深港通实施变量(D)以及交乘项(Transper×D)的系数在加入控制变量前后不显著,表明沪深港通的开放对企业投资效率的影响主要通过提高企业自身的信息透明度。(2)以深圳证券交易所对上市公司的会计信息的披露的综合考评等级,作为会计信息透明度的替代衡量指标进行分组回归,沪深港通变量在信息透明度较高的一组中显著为负,在较低的一组不显著,结果支持了研究结论。限于篇幅,未列出以上稳健性检验的结果。

五、结论与启示

本文以2012-2018年A 股上市公司为研究对象,利用沪深港通制度的实施这一外生事件冲击,实证分析资本市场的开放对我国企业资源配置效率的影响,得出结论:(1)沪深港通交易制度的实施降低了上市公司的非效率投资,提高了资源配置效率。(2)信息透明度在沪深港通交易制度的实施与资源配置效率之间起到了中介效应,资本市场的开放通过提高信息透明度显著改善了资源配置效率。(3)进一步探究表明,信息透明度的中介效应因企业所受融资约束的程度而有所不同。企业融资约束越高,沪深港通实施所带来的信息透明度的改善对投资效率的提升作用越显著。

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:40

消费导刊(2018年10期)2018-08-20 02:56:52

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年10期)2018-05-14 16:14:25

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年38期)2018-05-14 01:45:37

中国卫生(2016年3期)2016-11-12 13:23:18

铁道警察学院学报(2015年4期)2015-12-21 10:32:42

中国卫生(2015年9期)2015-11-10 03:11:32

系统工程学报(2015年3期)2015-02-28 19:53:56