内蒙古区域金融风险测度研究

2020-08-09 08:41田丽娜马慧峰

北方经济 2020年7期

关键词:熵值法

田丽娜 马慧峰

摘要:近年来,内蒙古社会融资规模和商业银行业整体增长放缓,不良资产以较高的比率运行,直接融资发展缓慢,市场融资功能未能有效发挥作用,金融基础设施有待强化,同时,内蒙古地区经济发展进入新旧动能转换期,经济增长乏力,财政压力剧增,区域性金融风险不断累积。本文从宏观经济层面、政府部门、金融机构、企业部门和居民部门五个方面选取指标,使用熵权法和主成分分析法构建区域金融风险评价指数,识别、度量和综合评价内蒙古自治区区域金融风险,深入分析引起金融风险的原因,进而提出防范化解的政策建议。

关键词:区域金融风险 熵值法 风险评价指数

2019年内蒙古经济保持了总体平稳、稳中有进的发展态势,但也存在经济增速放缓、存贷款余额增长较低、财政收入下降、商业银行不良贷款率居高不下等情况,全区金融区域风险面临较大压力。因此,有必要对内蒙古区域金融风险进行综合测度,并及时把握和监控,避免其不断集中后出现爆发并向其他区域传播和扩散,引起区域内的金融动荡。

一、文献综述

关于金融风险的测度,很多学者都做了较多的工作,有些使用资产负债表的方法,对地区金融风险进行分析,如王立荣,王怡(2019)通过编制北京市金融部门2008-2017年资产负债表的方法,分析北京市区域金融风险;王晓婷等(2019)构建了区域金融风险评价指数,识别、度量和综合评价山西省区域金融风险。对于我国各地的区域金融风险分布情况,有学者从空间和时间两个维度进行分析,如沈丽等(2019)基于我国2005-2016年的分省数据,采用SMR和基尼系数法刻画了区域金融风险的时空演化趋势;沈丽等(2019)运用Dugum基尼系数法研究2005-2016年我国金融风险的地区差异大小及来源,并使用Kernel密度估计方法分析其分布动态演进。金融风险的测度大多数学者都不会只是用一个指标或一個方面进行计算,都会考虑影响金融风险的各方面情况,进行综合后得到最后的金融风险指数,如何青等(2018)综合考虑机构个体风险、联动和传染效应、波动和不稳定性以及流动性与信用等风险因素,全面反映实体经济运行情况的系统性金融风险指数。

二、内蒙古各部门金融风险暴露情况

(一)宏观增速放缓

近年来,内蒙古宏观经济增速呈现下降趋势,经济增长的动能匮乏,新的增长点还未凸显,2017、2018年GDP增速分别为4%、5.3%,与全国相比分别低2.8、1.3个百分点。

(二)政府财政压力渐增

近年来,内蒙古财政收入出现下降趋势,而财政支出持续上涨,财政赤字居高不下,政府财政压力较大。2017年内蒙古财政收入下滑15.53%,2018年基本与上年持平,但2018年财政支出上涨6.65%,收入下滑和支出增加,导致赤字不断增高,政府财政压力不断增加。

(三)金融机构风险凸显

内蒙古商业银行近几年的整体增速在不断放缓,2018年全区银行业金融机构资产增速较上年同期下降6.8个百分点,负债增速均较上年同期下降7.4个百分点,增速下降较为明显。2018年内蒙古商业银行不良贷款达到585.2亿元,不良贷款率逐年增加,从2010年的0.82%提高到2018年的4.1%,增长近5倍,金融机构的风险不断累积。

(四)企业经营状况恶化

随着经济转型升级不断推进,加之外部环境的影响,内蒙古企业经营状态出现恶化现象,从全部工业增加值年增速来看,内蒙古全部工业增加值年同比增速从2010年的18.8%下降至2018年的6.9%。从上市公司的情况来看,内蒙古现有上市公司共26家,其平均资产收益率呈现下降趋势,由2010年的14.6%下降至2018年的5.6%。

三、内蒙古区域金融风险测度

(一)指标选取

宏观经济层面选取GDP增长率、对外经济联系(进出口总额/GDP)、固定资产投资依赖度(固定资产投资额/GDP)、通货膨胀率(CPI),用来体现宏观经济层面的风险情况。

政府部门选取财政缺口率来表示政府财政情况,使用财政赤字/GDP,该值越高,风险越大。

金融机构涵盖保险、股票市场、商业银行,选取保费深度(保费收入/GDP)、股票市场发育程度(股票市值/GDP)、不良贷款率、存贷比,其中不良贷款率越高,风险越大;其余指标与金融风险呈现反向关系。

企业部门选取上市企业资产收益率、流动比率、资产负债率,资产收益率和流动比率越高,金融风险越低;资产负债率越高,金融风险越高。

居民部门选取居民人均收入增长率、失业率,居民人均收入增长率越高,金融风险越低;失业率越高,金融风险越高。

(二)区域金融压力指数构建

1.熵权法

熵权法在计算指标过程中,认为所测评的研究对象在某项指标上的值相差程度越大,其提供的信息量就越多,该指标在综合评价中起到的作用便越大,权重也应相应越大。通过合理的为每个指标赋予权重,获得最终的金融风险水平。

由于各指标与金融风险存在不同的关系,其属性有正向、负向和中性,所以在进行数据标准化时,不同属性的指标采用不同的标准化处理方式。通过标准化处理后,得到的最终指数值越大,表示金融风险越大。对于正向指标使用如下公式(1):

其中rij表示第i年指标j的值,下同。

对于负向指标使用如下公式(2):

对于中性指标使用如下公式(3):

就可计算各指标的信息熵。第i个指标的熵Hi定义为:

在指标熵值确定后根据下式确定第i个指标的权重wi:

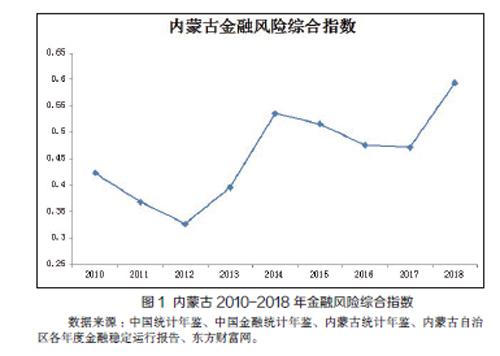

由此可见,当被评价对象在指标上的值相差越大,其熵值越小,而权重越大,说明该指标向决策者提供的有用信息越多。经过计算得到金融风险各指标的权重,宏观经济层面权重为28.71%,政府部门权重为6.72%,金融机构权重为29.38%,企业部门权重为21.19%,居民部门权重为14%。整体来看,内蒙古金融风险呈现上升趋势,金融风险指数从2010-2012年出现下降后逐年上升,2018年达到最高水平,并且有加速上升的趋势,如图1所示。

2.主成分分析法

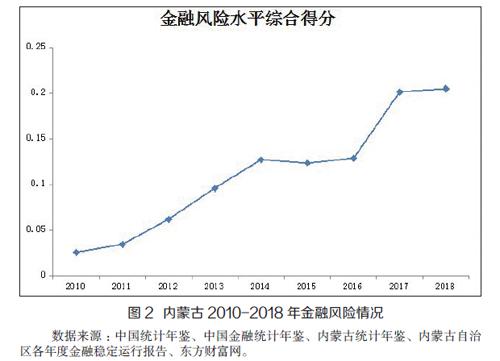

使用因子分析将评价指标体系中的8个指标降维为2个因子,这2个因子解释金融风险的累积方差贡献率达到81.99%。因子1在GDP增长率、对外经济联系、财政状况、股票市场发育程度、资产收益率、居民人均收入增长率6个指标上载荷较高,该因子方差贡献率达到97.05%,也说明金融风险的最大影响因素是这6个指标。因子2在不良贷款率、流动比率两个指标上载荷较高,其因子方差贡献率为2.95%。根据各因子对应方差贡献率,计算可得2010-2018年内蒙古金融风险水平综合得分,可以看到金融风险整体呈现增长趋势,并于2018年达到最大值,与熵权法计算的趋势基本一致,如图2所示。

(三)原因分析

如图1、2所示,近年来内蒙古金融风险呈现不断累积的趋势,原因来自多方面。一是经济增长乏力,宏观经济环境压力渐增,新的增长动能没有释放,持续的下行压力传导到金融运行体系,带来了较大的金融风险的集聚。二是在减税降费等政策的推动下,政府财政赤字较高,财政收入出现下降趋势,政府债务压力不断增加,在一些政府主导和投资的如PPP项目、基础设施建设等会受到较大影响,从而引发财政风险。三是企业盈利能力下降,资产收益率整体下降趋势明显,在直接融资发展滞后的情况下,作为间接融资的主要来源,商业银行贷款势必会受到影响,同时还会引起“企业经营状况恶化—银行减贷—恶化程度加剧”的恶性循环,有引发系统性金融风险的可能。四是商业银行不良贷款率居高不下,在不良贷款较为集中的重工业企业,短期内改善的进程较慢,再加上包商银行被接管的风险事件,商业银行经营风险在不断累积。

四、政策建议

一是建立金融风险精准测度体系,构建大数据平台,强化指标应用,密切关注各部门的风险情况。通过实时对金融风险进行监测,掌握风险动态,严防金融风险不断累积引发系统性风险的可能。由于经济金融发展处于动态发展过程中,一些金融风险的指标的选取还需进一步完善,对于一些指标数据的广泛性、准确性和连续性还需进一步调整,为政策制定提供前瞻性指引。

二是加快产业转型升级,特别是在产业转型过程中,过剩产能淘汰所带来的金融风险向金融机构及相关企业传导,进而可能帶来系统性金融风险的发生。由于内蒙古自身资源禀赋的特征,以重工业为上下游的产业链条如果发生局部性的个体风险,极有可能向整个产业链传染,导致整个产业发生风险。在加快产业转型升级的基础上,要进一步拓宽企业融资渠道,完善直接融资机制,增强企业和金融机构抵御风险的能力。

三是要建立金融机构风险预警机制,深入推动金融供给侧改革,加强监督,尤其是对商业银行不良贷款的跟踪监测,全面了解掌握不良贷款发生的行业去向,严防风险进一步扩散蔓延。加强对商业银行等金融机构的窗口指导,避免出现“企业经营状况恶化—银行减贷—恶化程度加剧”的恶性循环,不断加强对不良贷款的评估,做好债券违约的处置,防范和化解区域金融风险。

四是加强金融基础设施建设,营造良好金融生态环境。不断推动金融机构合规性、完备性建设,组织构建现代金融机构组织体系,实现功能齐备、管理严密的企业架构,建成商业银行、政策性金融机构、券商、保险业多层次的区域金融体系,强化金融机构在金融资源有效配置方面发挥的重要作用,建立充满生机和活力的金融生态环境。进一步加强全区信用体系建设,强化个人和企业信用信息的采集、管理、评价,不断加强信用知识的宣传力度,积极营造守信、重信的良好氛围。

参考文献:

[1]王立荣,王怡.北京区域金融风险研究-基于资产负债表分析法[J].经济研究导刊,2019,(5).

[2]王晓婷,刘爱红,沈沛龙.基于宏观资产负债表的区域金融风险度量与评价研究—以山西省为例[J].经济问题,2019,(2).

[3]王森,王贺.区域金融风险、风险暴露维度与风险防范考量-基于山西省的数据分析[J].经济问题,2019,(5).

[4]沈丽,张影,张好圆.我国金融风险的区域差异及分布动态演进[J].改革,2019,(10).

[5]沈丽,张影,李文君,刘媛.我国区域金融风险的时空演化及驱动机制-基于经济四部门视角[J].南方经济,2019,(9).

[6]张安军.中国省域金融安全内涵与综合监测度量指标体系研究[J].宁波大学学报(人文科学版),2019,32(3).

[7]何青,钱宗鑫,刘伟.中国系统性金融风险的度量——基于实体经济的视角[J].金融研究,2018,(4).

(作者单位:1.包头师范学院经济与管理学院;2.中国人民银行呼和浩特中心支行)

责任编辑:康伟