后土地财政时期减支增收的财税法律规制

2020-08-07 05:37邓尧

西南政法大学学报 2020年2期

邓尧

摘要:

后土地财政时期出现的财税现实困境暴露出过往经济发展失衡的问题,究其根源,无疑是现存财税制度的供给无法有效应对后土地财政时期的预期。面对财税领域特别是地方财政增量减少的窘况,并不能一味以外延式增加地方财政收入的方式来解决。应以财税制度供给侧结构性改革为指导,转变“全能政府”的传统观念,运用财税衡平理念和理论,强化内涵式减支增收财税法制供给与实施保障。只有

矫正过往稀缺财税资源粗放使用的痼疾,使财税资源集约化配置,才能产生有效率的高质量经济发展功效。应通过财税衡平法律机制的纠偏,优化财富分配的社会实质公平效能,最终实现新时代社会和谐与经济可持续发展的理想目标。

关键词:后土地财政时期;减支增收;财税法律规制

中图分类号:DF43文献标志码:A

DOI:10.3969/j.issn.1008-4355.2020.02.02开放科学(资源服务)标识码(OSID):

引言

后土地财政时期,由于宏观经济增长放缓、土地融资杠杆能力下降、实施积极宏观政策等多重因素叠加,地方财政收入和财政支出能力之间的紧张关系更为突出,地方财政区域性风险压力不断升高。面对财税领域特别是地方财政增量减少的窘况,一些地方千方百计搞增收,大张旗鼓搞开发,加大力度拓收入。这种依靠外延式增长、粗放型发展的财税模式,反而加重了财政的不可持续性风险。现实问题背后的原因,无疑是现存财税制度的供给无法有效应对后土地财政时期的预期。我国的财税法律体系建设基本上是在改革开放后以“成建制”的方式快速形成的。由于在探索经济发展模式向社会主义市场经济体制转型的实践中,依靠“摸着石头过河”的试错方式和“先行先试”的探索模式,我国财税法律制度体系的建设在短短数十年间取了长足进步,但将财税收支行为纳入法律规范体系之内的工作还不完整。如何顺应新时代发展的呼唤,在财税制度供给侧进行调整,以化解后土地财政时期的现实财政困境,通过机制的衡平纠偏,优化财富分配的社会实质公平效能,最终实现新时代社会和谐与经济可持续发展的理想目标,正是本文研究的缘起与目的。

一、后土地财政时期的形成与演进

(一)后土地财政时期的内涵界定

“土地财政”并非严谨的法学学术用语,从字面文义上讲,一般可以理解为政府基于土地所进行的财政收支活动,以及由此而产生的利益分配关系。从词源看,2000年前后“土地财政”一词开始出现在媒体报道和学术论文中,逐渐开始被广泛使用。因为土地承载着多重复杂的利益关系,交织着土地利益分配关系的失衡错配,以及城市化和现代化进程中累积的矛盾,都聚焦到了地方政府、地方财政和土地利益配置格局上,土地财政问题备受关注。在社会舆论和公共视野内,“土地财政”形成了一种带有贬义的称呼。

参见贾康、刘微:《“土地财政”论析——在深化财税改革中构建合理、规范、可持续的地方“土地生财”机制》,载《经济学动态》2012第1期,第11页。

关于土地财政内涵的讨论,我国学者,特别是财政学领域的学者,已开展了大量研究。归纳和总结相关研究成果,不难发现,学者们目前主要从地方政府对土地财政的依赖程度、土地财政的影响和土地财政收入的构成结构这几个维度去分析土地财政现象。总体上,对于土地财政现象的认识呈现出否定—肯定—再否定—有限度肯定的“螺旋式”变化过程。在这样的再认识过程中,我国财政进入了“后土地财政时期”。

“后土地财政时期”是一个相对概念,与“前土地财政时期”相对,相较“前土地财政时期”而言,“后土地财政时期”至少有以下特征:

第一,对土地财政模式的不可持续性已基本形成共识。土地财政一方面可以帮助地方政府通过土地增值获取收益,实现城市化进程中基础设施建设的快速推进。但从长期看,这种模式受土地资源有限性的限制,其增量是有限的,本身不具备可持续性。随着房地产调控和管制的深入,也由于可供征收的土地越来越少,土地财政难以为继是一个不争的事实。

参见熊伟:《财政法基本问题》,北京大学出版社2012年版,第358页。过度依赖土地财政,容易叠加累积由此带来的地方债务风险、金融贷款风险和社会稳定风险。

第二,土地财政净收益的比重已呈现下降趋势。从历年统计数据来看,土地使用权出让金收入是构成国有土地收入的主要部分,占到了90%以上。

数据来源:根据财政部发布的历年《全国政府性基金收入决算表》和《地方政府性基金支出决算表》分析统计而来。详见财政部网站,http://www.mof.gov.cn,2019年12月10日访问。扣除征地拆迁等成本补偿性支出后的土地出让收入余额才是地方政府的可支配收入。随着征地拆迁等费用的增加,成本性支出的占比逐渐上升,土地出让净收入出现明显下降的趋势。例如,2018年国有土地使用权出让收入65095.85亿元,增长25%,而对应国有土地使用权出让收入的相关支出69941.04亿元,增长34.2%,支出规模和增幅均高于收入规模和增幅。

数据来源同前注③。

(二)后土地财政时期的形成机理

經济结构转型与城镇化发展是土地财政形成的直接动因。1979年,我国开始进入从计划经济体制向市场经济体制转型,社会结构从传统的农业社会结构向工业社会结构发展的“双转型期”,并由此启动了工业化和城镇化发展。为了解决工业发展和城市建设资金匮乏的困难局面,最早由深圳、厦门经济特区开始,借鉴香港推行的“土地批租制度”,开创了“土地有偿出让”模式。以让渡土地使用权筹集城市发展建设资金的土地融资模式,为我国城市快速发展提供了可观的资金支持。改革开放初期,由于社会资本力量薄弱,绝大多数城市基础设施的建设运营费用均由政府承担。为了加快城镇化建设,各地又专门成立了各种城建平台公司负责基础设施的开发建设工作。这类平台公司依托政府信用和土地抵押进行融资,为地方政府提供了资金支持,但同时也累积了大量的地方政府隐性或有债务,增大了地方政府的债务风险,这也成为土地财政模式饱受批评的一大原因。

现行“分税制”模式是地方财政依赖土地财政的重要因素。近年来,我国学者对土地财政的成因进行了较广泛的研究,较多学者认为,地方政府过度依赖土地财政与现行“分税制”模式有关。例如,贾康把土地财政的根源归咎于1994年“分税制”改革的不彻底、不完善。在现有模式下,地方缺乏能够依靠的主体税种,地方政府事权和财权之间的不匹配程度日益突出。财税领域有效制度供给不足,约束和管理不到位,进一步造成了以地生财格局的失衡。

参见贾康:《开征物业税——改造“土地财政”》,载 《上海国资》2010年第5期,第22页。 在现行“分税制”模式下,地方政府往往通过非税收入扩大自身财政收入,以弥补财力缺口。

地方政绩考核和晋升竞争激励是强化土地财政行为的动因。地方政府政绩考核以基于地方经济发展的可量化经济绩效考核为主。一方面,在来自管辖区域的经济发展压力下,地方政府会通过商业土地出让获得土地增值收益,用于城市建设;另一方面,通过协议出让的方式,以价格较低的工业用地进行招商引资,或将财税收入用于辖区内的基础设施建设,吸引外来资本投资,增加辖区内的税费收入,从而提高经济绩效。这种以“经营”为特征的行为模式,进一步强化了土地财政行为,加剧了地方政府对于土地及相关收益的依赖性。

二、后土地财政时期我国财税的现实困境

(一)后土地财政时期我国土地财政的依赖性考察

土地出让金及与土地有关的土地税收,构成了土地财政的直接收益。目前,我国与土地有关的税收主要包括契税、土地增值税、房产税、耕地占用税及城镇土地使用税。契税和土地增值税是这五种税中征收规模较大的两种,但是从统计数据看,土地和房地产相关税收的规模总体偏小,规模增长较为缓慢(详见图1)。过去五年,全国土地和房地产相关税收收入始终保持在全国税收收入的11%左右。

本文有关数据,均来自国家财政部网站发布的财税数据。参见财政部网站,http://www.mof.gov.cn,2019年12月10日访问。其次,契税、土地增值税、耕地占用税这三种税均是一次性缴纳,属于土地征收、交易环节的征税。房地产税作为在保有环节征收的财产税,无论从规模还是增幅来看,都还有较大的增长空间。

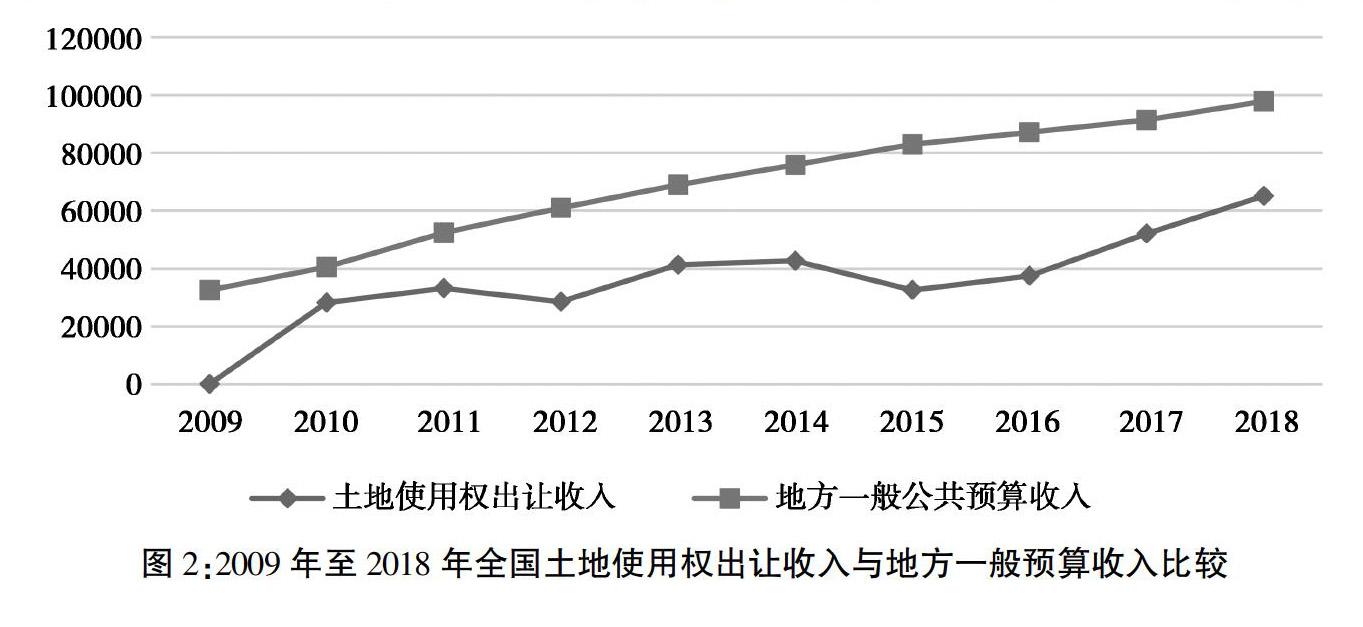

另一方面,土地使用权出让金收入规模和增速远高于土地相关税收入,并且两者之间的差距在逐年扩大。以2018年为例,全年政府性基金预算收入75405亿元,其中,中央政府性基金预算收入4033亿元;地方政府性基金预算本级收入71372亿元,含土地使用权出让收入65096亿元。当年土地使用权出让收入的规模约是土地相关税收规模的3.6倍,约占当年地方一般公共预算收入规模的66.49%。过去十年,土地使用权出让金的增速受到宏观政策调控的影响存在一些波动,但是总体上呈上扬态势;增幅虽有所放缓,但是与一般公共预算收入相比,仍然是各级地方政府最重要的收入来源(详见图2)。

(二)后土地财政时期土地财政不可持续性的财税风险

土地财政为我国经济转型发展提供了重要的财力支撑,弥补了地方财政支出不足的状况,加速了城镇化进程,推动了地方经济增长。但在后土地财政时期,土地财政模式的负效应也会产生一些发展失衡的问题。

首先,土地财政过度依赖非税收入的失衡结构容易累积经济社会风险。土地使用权收入是一次性收入,地方政府要保持财力不下降,在“保有环节”税制缺少的情况下,往往要通过维持房地产开发的市场循环,来确保相关财政收入的持续获得,容易推高地价、房价,累积经济社会风险。地方财政压力和过度依赖土地使用权出让收入的土地财政模式,必然会加剧地方政府债务问题。通过成立各种投融资平台公司和城建开发公司,以土地抵押等方式向金融机构借款,加剧了地方财政债务风险的累积。

其次,地方政府性收入与开支之间的矛盾日益突出。居民对获得公共服务、追求美好生活的期待日益增高,地方政府承担的公共事务事权不断增多。在现有地方财政收入结构下,地方政府财力“紧缺”的压力将日益突出,必将导致地方政府想方设法“开源”,以增加财政收入。

再次,土地收益分配失衡,用于公共服务的财力受限。2007年后,土地出让金收入已纳入政府性基金预算管理,但是扣除成本后,地方政府可支配的净收入比例在逐年降低。地方政府灵活支配的相关支出部分往往用于解决发展和城市建设问题,主要集中在“建设端”,并不必然与公共服务、改善民生领域的“民生端”挂钩。因此,

提供基本公共服务的支付内容少,改善民生问题的作用有限。

最后,现有土地财政模式不利于建設廉洁高效政府。土地征收、出让等各个环节均存在着大量的相关利益,规范程度不高、资源配置权力过大,都容易滋生腐败。从大量案件的报道来看,国土、城建等与土地财政关系密切的一些部门和环节已成为腐败高危地。

三、后土地财政时期减支增收财税法规制面临的主要问题

(一)后土地财政时期财政收支合理性的界定问题

后土地财政时期出现的财税现实困境和与之相伴的发展失衡问题,根源上与现有

财税制度对后土地财政时期的特殊性不适应有关。一方面,随着我国推动国家治理体系和治理能力现代化建设,加快地方政府职能转型,人民群众对于公共服务均等化的期待越来越高,地方政府财政收入和财政支付能力之间的矛盾会越来越突出,加上经济增速放缓、土地融资杠杆能力下降等多重因素影响,地方财政面临的区域性财政风险压力将会不断加大。千方百计增加地方财政收入、平衡压力,将成为后土地财政时期地方政府财政思维的“主逻辑”。另一方面,因为有限理性和绩效竞争等原因,有些地方政府在财政开支的过程中,热衷于围绕土地开发、城市建设安排财政支出,一些地方财政支出结构依然没有跳出传统计划经济财政支出的基本框架,大搞政绩工程、形象工程、面子工程和重复建设,导致了不必要的财政资源浪费问题。

针对这些问题,按照财税法治和公平正义的要求,优化制度安排,规范地方财政行为,防止系统性财政风险的发生,增强地方经济的发展活力,对于满足“人民日益增长的美好生活需要”的根本目的,具有重要的现实意义。这也是人本主义精神在后土地财政时期财税法律制度调适中的具体体现。

过去40年,我国一直在进行从计划经济体制向市场经济体制的转轨发展,这是一项艰巨且没有前车之鉴的工作和实践。法律制度的本质是对人的行为模式进行构建,以形成这种构建的连续性和稳定性。法律制度的变化总是呈现出渐进式发展的特点,稳定与变化总是相互渗透。

参见 [美]E·博登海默:《法理学:法律哲学与法律方法》,邓正来译,中国政法大学出版社2004年版,第339-341页。在特定框架体系里,通过对某些具体问题、某个部分进行改革,实现制度体系总体稳定。

在以“摸着石头过河”的转轨发展时期,以变革为主的时代特征导致了规范动态变化与制度稳定性之间的张力加剧。反映在后土地财政时期,总体上为了适应这种经济社会快速变化发展的情况,与土地财政问题有关的财税法律制度也需要不断进行调整。2007年,我国全面实施政府收支分类改革,将狭义的非税收入作为公共财政收入项下的科目纳入全面预算管理,土地出让金这类广义上的非税收入则纳入政府性基金收入项下进行管理。此外,债务融资亦成为地方财政重要的融资工具。后土地财政时期,对财政收支的规制,首先必须明确合理性财政收支的界限,重点围绕公共财政收入,政府性基金收入,地方政府债务的获得、使用和管理問题,在符合时代背景要求的理念指导下,进行具体的制度性安排和行为纠偏,进而最终实现财税法制度体系的优化。

(二)后土地财政时期减支增收法律制度建设的跟进问题

我国现行财税法律制度框架形成于20世纪90年代初期,税收法定、非税收入、财政转移支付、财政支出和使用方面的制度,还存在诸多立法空白和缺失。特别是后土地财政时期,一些现有财税制度的供给不足,使得许多财政资金,特别是财政增收、超收累计的资金,游离于监管之外。财税资金的使用和配置缺少系统性的规范管理。财税资金使用的随意、无序,造成了浪费和贪腐问题。据2018年1月9日全国审计工作会议披露,过去5年,全国审计工作促进增收节支和挽回损失2.5万亿元。

参见《全国审计工作会议在京召开》,审计署网站2018年1月9日,http://www.audit.gov.cn/n4/n19/c118781/content.html,2019年12月10日访问。从近年来国家审计署在审计工作中披露的问题来看,财经违法现象得到了遏制和减少,成绩斐然,但是问题仍然较为突出。

从另一个侧面来讲,这些问题的存在客观上说明现有财税法制度还需要补强,财税法治水平还需要进一步提升。持续多年的国家财政收入稳定、大幅、快速增长背后,潜藏着制度性、体制性、观念性因素的影响。一方面,地方财政吃紧,千方百计寻求财政增收;另一方面,财税法律制度框架与国家财政能力增长、公共产品需求增加之间的不适应性增强,这些都意味着迫切需要对财税增收减支的行为进行法律规制。

1994年,我国实施以流转税和所得税为主体的复合税制体系和“分税制”财政管理体制,是在国家财政能力十分脆弱、中央宏观调控乏力的情况下,按照提高“两个比重”的思路设计的。在这一基本的逻辑思路上,财税制度各个要素方面,无论是税种还是税率,都围绕着实现财税增收来设计。在财税体制方面,事权主要集中于地方政府,客观上导致了财权和事权的脱节。长期以来,地方财政主要依靠非税收入的状况,极易导致地方政府以各种方式组织财力,其中许多方式往往不具备规范性。这种非规范性的方式,在获取财政收入“取之于民”的过程中,难以确保公民的财产权益不受到损害。特别是在后土地财政时期,公权力服务于私权利的观念还未能完全在财税法制度体系中予以贯穿,强调约束和规范尤为重要。

权力的约束,最终依赖于法律制度构建的规范与合理。以法律的强制性和规范性来划定财政权运行的合理轨道,应当成为财政权规范行使的应有之义。但是,单纯以规范国家财政行为为目标的财政法发展相当迟缓,所谓的财政法律更多是财政技术规则的成文化,以国家收支权力的范围及运行轨道为核心的法律规则不仅分散,还缺乏系统性,在相当多的财政领域中更存在法律的空白。

参见刘剑文:《民主视野下的财政民主》,北京大学出版社2006年版,第5页。由于我国过去一段时间在探索经济发展模式向社会主义市场经济转型的实践中,没有现成的参考,先行先试的发展探索,使我们在将地方政府财税行为纳入法律规范体系时难免存在缺失。

党的十八届三中全会将“落实税收法定原则”写入了决定公报中。落实“税收法定”,首先要解决有法可依的问题。我国现行有效的税种有18个,但目前通过人大立法的只有8个,分别是个人所得税、企业所得税、车船税、环保税、烟叶税、船舶吨税、车辆购置税和耕地占用税,其他10个税种都是依靠行政法规、规章及规范性文件来规定。目前,我国“有约30部税收行政法规,约50部税收行政规章和超过5500部税收规范性文件。”

刘剑文:《财税法学前沿问题研究——事权与支出责任的法治化研究》,法律出版社2018年版,第9页。

通过全国人大及其常委会制定的法律具有较高的稳定性和可期待性,但全国人大及其常委会制定法律的程序复杂,周期较长。授权立法的初衷是适应我国经济转型发展的特点,保持一定的制度灵活性。但从授权立法以来的实践看,由于这些规范性文件的出台多有过渡性质或应急特点,很多规范性文件都只是针对当时的具体情况而制定,法律的稳定性和可预测性难以有效保障。

后土地财政时期,现有财税制度供给不足的补强,既需要观念的补强,强调约束和规范,对权力予以约束,又需要制度的补强,落实税收法定原则,进一步提高财税法律制度的立法层级,提升规范的稳定性和可期待性。

四、后土地财政时期减支增收财税法律规制的路径选择

(一)新时代财税治理的转型

传统财税法律制度是规范政府收支及其运行的一系列制度安排,这些制度安排的核心内容涵盖了社会财富在居民中的再分配,以及在不同层级政府之间的分配。1994年“分税制”改革为我国社会主义市场经济的发展奠定了财税体制基本框架,经过多次完善和调整,为我国25年来社会经济的高速发展奠定了基础。但由于受制于一些客观条件,仍有一些制度性问题尚未得到解决。在处理“公平与效率”的问题上,采取了“效率优先、兼顾公平”的原则。经过改革开放40多年的发展,我国社会经济总量这个“大蛋糕”在效率优先的价值指引下被迅速做大,但是在“分蛋糕”这个社会财富分配的问题上,固有的财税制度缺陷越来越明显。在财政支出领域,还存在财政浪费和滥用资源现象。

经济社会的发展呼唤着财税治理的法治化。新时代财税治理转型首先要求治理观念的转变,而最为重要的,是实现财税治理的法治化。这是因为,法治是形式理性与实质理性的统一。形式意义上的法治,强调法律之治,而实质意义上的法治,则侧重于良法之治。制度供给不足的补强不仅仅是填补制度空白的问题,更重要的是探讨什么样的财税法治理能够实现良法之治。新时代财税法治理的转型,不能脱离特定的时空场景和时代背景,还必须跳出就制度论制度的局限性。财政是连接政治、经济和社会三大系统的媒介和重要环节,现代国家财政与三大系统的连接,无不以法律的形式呈现。

参见张守文:《税制变迁与税收法治现代化》,载《中国社会科学》2015年第2期,第80页。财税制度与国家治理模式、经济社会发展方式密切关联,财税治理的法治化要求站在国家前途和民生发展的宏观维度谋求财税法治。

在我国实行计划经济体制时期,从宏观计划管理到微观生产管理,都通过计划方式对资源进行配置,政府的资源分配能力极为强大。计划经济模式带来的社会公共资源浪费和低效率,迫使我国开始经济体制改革。在我国向市场经济体制转型后,“全能政府”逐步向“有限政府”转变,以经济建设为中心全速推进,取得了举世瞩目的经济发展成就,财政收入稳定增长保证了经济社会的快速发展。虽然

多年来我国财政收入保持了较快的增长,但部分地区财政收入过度依赖非税收入的问题也日益突出。地方财政收入可持续性不强、收入质量不高的问题,成为制约地方经济可持续发展的重要因素。我国区域经济社会发展尚不平衡,民生服务等公共服务领域的差异化和不均衡性还十分突出和明显,经济建设财政支出畸重,但在教育、医疗、社保等公共服务方面相对滞后,“欠账”较多。

财政是保证高质量发展的重要支撑,地方财政收入质量不高、过度依赖非税收入,一定程度上影响了地方经济向高质量发展转型。过去40年来的改革实践,使我们对政府的基本经济职能有了更为清晰的认识。十九届四中全会在论述推动国家治理体系和治理能力现代化时,指出应“构建职责明确、依法行政的政府治理体系”。国家行政管理则承担着“按照党和国家决策部署推动经济社会发展、管理社会事务、服务人民群众”

参见《中共中央关于坚持和完善中国特色社会主义制度 推进国家治理体系和治理能力现代化若干重大问题的决定》,中国共产党第十九届中央委员会第四次全体会议2019年10月31日通过。这三项重大职责。

政府职能转型发展的同时,财税制度也应当随之发生相应改变。制度的转型发展首先是观念的转变。1994年“分税制”改革的初衷是为了解决中央财力不足的问题,调动中央和地方两个积极性,增加国家可支配的财力,确保国家集中力量办大事的能力。随着改革开放四十多年的发展,我国的总体财税收入能力有了顯著提高,整体来看国家财力充足。近年来,国家推动的“减税降费”改革,就是为了进一步降低市场参与主体的负担,激发市场活力。无论是减少负担和不必要的开支,还是解决地方财政体系的压力和缺口,都需要财税法律制度在制度理念的层面予以回应。

(二)减支增收财税法规制的方向——经济社会高质量发展

由于我国经济发展的不均衡性,经济发达程度越低的地区往往对土地财政等非税收入的依赖程度越高。非税收入存在来源分散、用途多种等特点,由于非税收入往往与部门利益挂钩,较难统筹使用。在制度机制上,导致地方政府对于土地使用权出让及由此形成的相关收益较为倚重。现行地方税制体系不完备,尚未形成能够支撑地方财政的地方税主体税种。地方收入中可投资地区公共服务的比重较低,地方各级政府面对财政增收压力,往往通过土地收入和土地融资等方式获取地区发展资金。由于土地收支管理薄弱,由此引发的问题较多,通过土地融资也会进一步加剧地方债务风险。

政府公共支出随着政府职能的扩大而增长,应通过财政减支增收实现财政收支平衡的观念。一方面,国家应推行合理适度的税收来增加财政收入;另一方面,国家应当厉行节约,不铺张浪费,有效使用财政资金。在后土地财政时期,面对财税领域特别是地方财政增量减少的窘况,并不能一味以外延式增加地方财政收入的方式来解决问题,而应以财税制度供给侧结构性改革为指导,转变“全能政府”的传统观念,运用财税衡平理念和理论,强化内涵式减支增收财税法制供给与实施保障。

减支增收是实现经济高质量发展的应有之义。“减支”,顾名思义是减少支出、节约支出的意思。节约支出通常意义上是指对财政支出领域减少财政资金的损耗,但是“减支”并不意味着缩减财政支出的规模,相反,在一些特定领域还应当“增加”开支。通过改变财政支出结构,调整事权与支出责任的配比,进而减少财政资金的浪费。“增收”,是一种相对增长,强调在总规模相对不变或适度增长的前提下,使可支配的资源相对增加。在当下国际新一轮减税浪潮和我国实施大规模减税降负宏观政策的大背景下,采用“相对增加可支配收入”的路径,更具有现实意义,也就是要树立财政过“紧日子”的观念,“减少”不必要的财政支出,节约财税资源。

Legal Regulation of Reducing Expenditure and Increasing Income

in the Post Land Financial Period

DENG Yao

(Southwest University of Political Science and Law, Chongqing 401120, China)Abstract:

The real difficulties of fiscal and taxation in the post land finance period expose the imbalance of economic development in the past, of which the fundamental reason is that the supply of the existing fiscal and taxation system has led to insufficient expectations. Facing the difficult situation of the fiscal and taxation field, especially the reduction of local fiscal increment, we cannot solve this problem by merely increasing the local fiscal revenue in an extended way. Instead, the supplyside structural reform of the fiscal and taxation system shall be used as a guide, changing the traditional concept of an omnipotent government. Using the fiscal and taxation equitable concepts and theories, we can strengthen the fiscal and taxation legal supply and implementation guarantees of connotative reducing expenditure and increasing revenue. Solving the problem of extensive use of scarce fiscal and taxation resources in the past, we can make the intensive allocation of fiscal and taxation resources effective for producing highquality economic development. Through the correction of the fiscal and taxation equitable legal mechanism, the socially fair efficiency of wealth distribution can be optimized, and the ideal goal of social harmony and sustainable economic development in the new era will be achieved.

Key Words: the post land finance period; reducing expenditure and increasing revenue; legal regulations of fiscal and taxation laws

本文責任编辑:邵海