面向资金约束供应商的供应链内部融资①

——股权还是债权?

2020-08-06 07:22:24王文利张钦红

管理科学学报 2020年5期

王文利,甄 烨,张钦红

(1.太原科技大学经济与管理学院,太原 030024;2.上海交通大学中美物流研究院,上海 200030)

0 引 言

当制造商的关键零部件供应商出现资金约束时,制造商会面临供应中断风险,从而影响其生产经营.特别是当制造商采用准时制(JIT)采购模式时,供应中断将会给制造商带来致命打击.例如,2012年11月,澳大利亚最大的汽车零部件供应商Autodom公司面临破产,通用发言人克雷格·奇特翰表示Autodom为其提供“关键的部件”,Autodom的破产将会使通用在当地的生产面临中断,通用将极力挽救该公司.

当供应商出现财务危机时,下游制造商可以采用多种方式向供应商提供资金,其中最主要的两种模式是债权融资和股权融资.债权融资是指制造商通过借款的方式向供应商提供资金,供应商到期偿还借款;而股权融资供应商获得的资金无须偿还,但要与制造商分享供应商的盈利.关于供应链中债权融资的案例有很多,如2014年11月,美国利惠公司向其在孟加拉国和中国的供应商提供融资计划,以改善其供应商的财务状况,利惠公司采用的就是低息贷款的模式.债权融资类似于预付款融资,即制造商在期初向供应商提供预付款,到期后供应商以货物抵消预付款.这种形式在实践中十分常见,例如永乐电器在平板电视投放市场初期,为了确保供应,就向供应商预付了20亿元,以缓解供应商的资金压力.关于供应链中股权融资的案例也有很多,如现代牧业2011年12月向其饲草供应商秋实公司注资2 124万元,2012年12月又注资4 300万元,以解决秋实公司的融资需求;在注资成功之后,按照合同规定,现代牧业可以分享秋实18%的利润.

债权融资和股权融资对于供应链中利润分配的影响是不一样的,从而也会影响到供应链成员企业的运营决策.本文主要研究在什么情况下制造商应该向他们的供应商提供股权或债权融资,以及提供多大程度的资金支持.

1 文献综述

目前已有很多关于供应链融资问题的研究,大致可以分为3类,即供应链内部融资、外部融资以及两者的比较.供应链内部融资是指供应链中资金充裕的成员企业向资金不足的成员企业提供资金的模式,目前的研究大多集中在贸易信用(trade credit)领域,即供应商向下游企业提供延期付款.如钟远光等[1]在需求依赖价格假设下研究了核心制造商向零售商提供贸易信用时的最优订货和定价决策;占济舟和张福利[2]提出了为激励供应链成员企业采用贸易信用的收益共享-成本共担协调机制.以上研究都是在EOQ背景下,即假设需求是确定的.由于需求确定,供应商提供贸易信用就不存在风险,供应链融资只需要考虑融资成本即可.现实中,贸易信用是存在风险的,越来越多的学者也开始意识到这一点,于是开始在随机需求下研究贸易信用问题,如Gupta和Wang[3]运用随机动态规划模型,研究发现尽管随机需求下贸易信用会对零售商最优订货策略的参数产生影响,但不会影响其最优订货策略的结构;陈祥锋[4]运用报童模型,研究发现贸易信用除了可以解决下游企业的资金约束问题外,还可以部分协调供应链,为供应链创造新价值.

供应链外部融资是指依靠银行等金融机构为资金约束的供应商或零售商提供融资,这类研究在国外是主流,因为国外金融市场比较完善,银行贷款比较容易获得.有些学者假设银行是追求利润最大化的,如Buzacott和Zhang[5]研究了银行利率对零售商利润的影响以及银行利率的最优区间;Dada和Hu[6]研究了银行利率决策和零售商订货决策之间的协调问题.有些学者假设银行处于完全竞争的金融市场中,即银行利率是完全市场化的公平利率,在此基础上,Kouvelis和Zhao[7]研究了零售商具有一定的自有资金和抵押物时,破产成本对其最优订货决策的影响;Lai等[8]比较研究了预订模式、寄售模式和混合模式下供应商和零售商都存在资金约束时的供应链外部融资问题.还有些学者假设银行与企业之间存在信息不对称,如Alan和Gaur[9]研究信息不对称下存货质押融资企业的最优运营与资本结构决策.

也有学者比较了供应链中的内部融资和外部融资,如Kouvelis和Zhao[10]站在供应商的角度设计了最优的贸易信用合同,研究发现如果提供最优的贸易信用合同,相对于银行融资,零售商会偏好于贸易信用融资;Jing等[11]研究了零售商能选择融资模式时的渠道均衡问题,研究发现当供应商的生产成本低时,贸易信用融资是均衡策略,当供应商的生产成本高时,银行信用融资是均衡策略;Cai等[12]研究了零售商能够转移资金到其他风险项目中去时,贸易信用融资和银行信用融资的比较,并用实证研究证明了相关结论;林智平和徐迪[13]比较了税制营改增环境下贸易信用融资和银行信用融资对供应链绩效的影响.还有学者研究了供应链中内部融资和外部融资的混合应用,如Chen等[14]研究了第三方物流企业作为协调者,利用信用优势从银行获取信贷,并通过付款周期设计缓解供应链中小企业的现金流问题;陈金龙和占永志[15]研究了第三方物流企业提供金融服务的最优定价问题.

由上可以看出,对于供应链融资问题的研究多是考虑下游零售商的资金约束问题,研究贸易信用和银行信用两种融资模式.近年来,也有学者开始关注资金约束供应商的融资问题,其中,在供应链外部融资中,Tunca和Zhu[16]、Devalkar和Krishnan[17]研究了反向保理融资模式,Reindorp等[18]研究了订单质押融资模式.在供应链内部融资中,曾燕等[19]研究了创业型供应商的预售式众筹问题.在供应链内部融资和外部融资的比较中,Tang等[20]在产出不确定下比较了订单质押融资和买方直接融资模式;Deng等[21]在装配系统中比较了买方直接融资和银行信贷模式.但是目前对于下游企业向供应商提供股权融资的研究还较少.对于股权融资的研究,于辉和李鑫[22]分析了零售商股权融资对供应链运营的影响.

本文的研究属于供应链内部融资,这主要适合于像中国这样的发展中国家,由于金融市场发展还不完善,银行出于风险控制的考虑,不会向濒临破产的企业提供信贷融资,只能借助于供应链上下游企业提供的内部融资.本文主要考虑供应商存在资金约束的情况,下游制造商可以提供股权和债权两种融资模式,研究两种融资模式下制造商的最优融资与供应商的最优生产决策,以及让供应商的生产恢复到无资金约束下最优水平的条件,并比较了不同融资模式对供应链绩效的影响.

2 模型假设

当供应商不存在资金约束时,供应商的期望利润是与产量Q相关的函数,即

=wS(Q)-cQ(1+rs)

(1)

=(p-w)S(QN)

(2)

3 两种融资模式下的最优决策

考虑制造商为供应商提供的两种融资模式,一种是股权融资,即制造商向供应商投入一笔资金,在期末分享一定比例的供应商利润,该比例假定为α;另一种是债权融资,即制造商向供应商提供一笔借款,在期末供应商归还借款.分别分析两种融资模式下制造商的最优融资决策和供应商的最优生产决策.

3.1 股权融资模式

制造商在股权融资模式下对供应商进行投资,在期末按一定比例获得供应商的利润.在实践中,由于供应商还拥有除自有资金之外的其他资产,如商标、供货渠道等无形资产,因此分红比例不能直接由投资额与总资金的占比来定,如何分红是双方博弈的结果.

分别考虑制造商主导的分红方案,即制造商通过参与约束设置让供应商获得保留利润;以及供应商主导的分红方案,即供应商通过利润最大化先确定分享比例α,制造商再确定投资额.股权融资模式的决策顺序为:1)给定到期分享供应商的利润比例α,制造商确定向供应商的投资额I;2)供应商同意或拒绝接受投资;3)若供应商同意接受投资,确定生产量Q(Q≤Q(I));4)需求实现,制造商以单位批发价w采购数量为min(ξ,Q)的半成品;5)若供应商拒绝接受投资,则其产量为B/c.运用逆推法求解,给定制造商的投资额I,供应商拥有资金I+B.供应商的期望利润函数为

wmin(ξ,Q)-cQ(1+rs)]-

B(1+rs)}

=(1-α)[I(1+rs)+wS(Q)-

cQ(1+rs)]-αB(1+rs)

(3)

供应商的最优化问题是在约束条件0≤Q≤Q(I)下求解上述利润最大化问题,得出供应商的最优生产决策为Q*=min(Q(I),QN).

如果需求较少,制造商只能收回投资额中的一部分,所以制造商不会投资超过供应商组织生产需要的资金量,即其投资额是使得供应商的生产量刚好为Q(I).又由于理性的供应商不会生产超过QN的半成品,即制造商投资不会超过cQN-B.因此,制造商的期望利润函数为

I(1+rm)+α[wmin(ξ,Q(I))]}

=[p-(1-α)w]S(Q(I))-

I(1+rm)

(4)

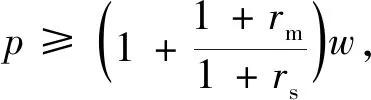

命题1供应商接受投资的情况下:

证明对制造商的期望利润函数求一阶导,有

(5)

证毕.

在制造商主导的分红方案下,若利润分享比例太高,供应商可能会拒绝接受投资,因此需要分析供应商接受投资的条件,即参与约束.若供应商同意接受投资,其期望利润为

wS(Q(I*))-cQ(I*)×

(1+rs)]-αB(1+rs)

(6)

(7)

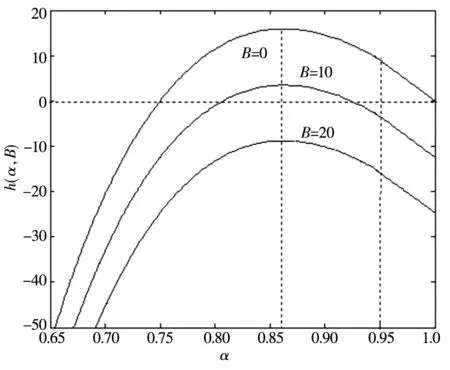

只有当h(α,B)≥0时,供应商才会同意接受投资,因此,有下列命题.

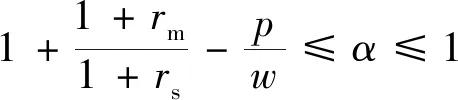

命题21)对于任意的α≤0,供应商都会接受投资;2)对于任意给定的0<α≤1,存在一点B0∈[0,cmin(QN,QI)],使得当0≤B≤B0时,供应商接受投资;当B>B0时,供应商拒绝接受投资,其中B0满足h(α,B0)=0.

证明由于dI*/dB=-1,故有

(8)

并且

(9)

证毕.

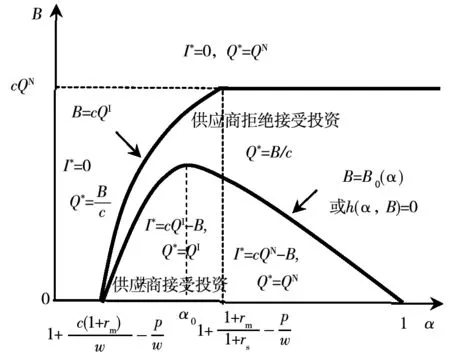

从命题2可以看出,当制造商分享供应商的利润比例为负数时,供应商一定会接受投资;否则,在[0,cmin (QN,QI)]中一定存在一点,使得当供应商的自有资金B大于这点时,供应商拒绝接受投资,即投资模式只有在供应商的自有资金量较小时才起作用.

在供应商主导的分红方案下,供应商可以通过预测制造商的投资反应来确定最优的利润分享比例.可以看出,最优的利润分享比例应该使供应商的期望利润和投资对于供应商的价值同时达到最大化.当需求的分布F(·)符合失效率递增(increasing failure rate,IFR)性质时,可以得到如下命题3.失效率递增的假设可参考Lariviere和Poeteus[23].很多分布都符合这样的特性,如对数正态分布、均匀分布、指数分布、韦伯分布等.

(10)

(11)

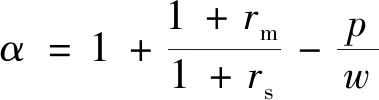

对α求偏导,有

(12)

(13)

对α求偏导,有

(14)

证毕.

命题3表明,从供应商的角度来说,α过大或过小都不是最优的,因为α过大,供应商将分享更多的利润给制造商;α过小,又会影响制造商投资的积极性,从而影响到自身的利益,所以存在着α*,使供应商利润达到最优.有趣的是,α*与供应商的自有资金是无关的,也就是说,无论是贫穷的还是富有的供应商,他们希望给予制造商的利润分享比例是一样的.

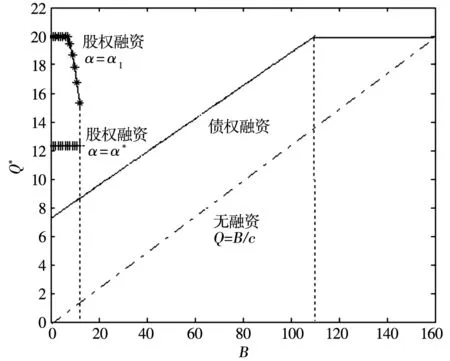

综合命题1、命题2和命题3,供应商的自有资金和供应商利润分享比例对供应商和制造商最优决策的影响可以归纳成图1.

图1 α和B对供应商和制造商最优决策的影响Fig. 1 Effect of α and B on the supplier and the manufacturer’s optimal decisions

3.2 债权融资模式

债权融资模式下,由制造商在期初向供应商提供一笔借款,供应商在期末偿还.根据中国人民银行《贷款通则》的规定,非金融机构不能从事资金借贷业务,因此在我国买方企业向供应商提供的借款大多是以预付款形式开展的,即期末供应商以货物偿还买方企业的借款,并且借款大多情况下是无息的.债权融资模式的决策顺序为:1)制造商确定给供应商的借款额D,并要求供应商在期末必须保证数量为D/w的半成品供应;2)供应商接受或拒绝借款;3)若供应商接受借款,则确定生产量Q(Q≥D/w);4)需求实现,制造商采购数量为min(ξ,Q)的半成品,付款额为[wmin(ξ,Q)-D]+,即将借款从货款中扣除;5)若供应商拒绝借款,则其产量为B/c.

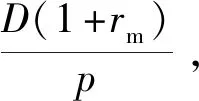

首先考虑供应商不存在资金约束的情况.如前所述,债权融资类似于预付款模式,当供应商不存在资金约束时,对于制造商来说,通过预付款可以锁定供应量,增加供给,因此制造商有动机提供借款;而对于供应商来说,借款使得供应商的库存风险转移给制造商,因此供应商也有动机接受借款.当B≥cQN时,给定制造商提供给供应商的借款额D,若供应商接受借款,则其最优生产量为Q*=max(QN,D/w).此时若制造商提供给供应商的借款额满足D≤wQN,则其最优化问题为

[wmin(ξ,QN)-D]+-

D(1+rm)}

=(p-w)S(QN)-

(15)

(16)

(17)

g'(w)=-QC2(1+rm)+S(QN)-

(18)

因为F(x)是增函数,其逆函数F-1(x)也是增函数,故有g'(w)<0成立.

又因为

证毕.

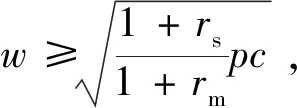

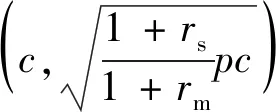

从命题4可以看出,当供应商不存在资金约束时,若批发价高于一定的临界值,则制造商不会向供应商提供借款;若批发价低于此临界值,此时供应商的最优生产量无法满足制造商对半成品的需求,制造商会通过向供应商提供借款的方式来预订半成品,使得供应商生产出比QN更多的半成品.在第二种情况下,供应链中的库存管理方式就由供应商管理库存转化为制造商管理库存.也就是说,制造商向供应商提供借款有预订功能,即让供应商生产出比以往更多的半成品来满足制造商的需求.这种功能实现的前提就是制造商具有高利润率,即供应商提供的批发价足够小(w

当供应商存在资金约束时,给定制造商提供给供应商的借款额D,若供应商接受借款,则其期望利润函数为

[wmin(ξ,Q)-D]+-cQ(1+rS)}

=[w-c(1+rs)]Q-

(19)

当需求量低于D/w时,制造商购买半成品的货款未达到其向供应商的借款额,可以理解为供应商的销售收入不足于偿还贷款,供应商破产;此时供应商的利润为-B(1+rs),即供应商的收益为零,且损失其自有资金.供应商的最优化问题是在约束条件D/w≤Q≤Q(D)下求解式(19)的期望利润最大化,得出供应商的最优产量为Q*=min(QN,Q(D)).

在w>w0下,由于制造商不会提供超过供应商组织生产需要的资金量,其借款额是使得供应商确定产量为Q(D).又由于理性的供应商的产量不会超过QN,所以制造商不会提供超过cQN-B的借款.需求实现之后,若需求量大于D/w,则制造商只需要支付wmin(ξ,Q(D))-D的货款采购所需的半成品,因此,制造商的期望利润函数为

[wmin(ξ,Q(D))-D]+-

D(1+rm)}

=(p-w)S(Q(D))-

(20)

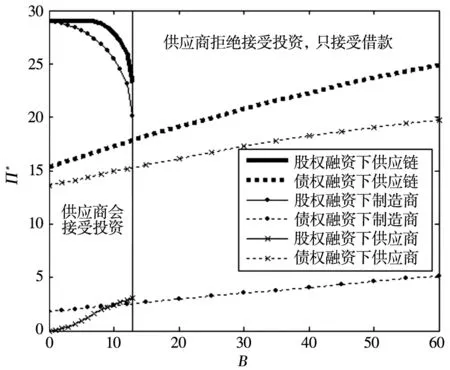

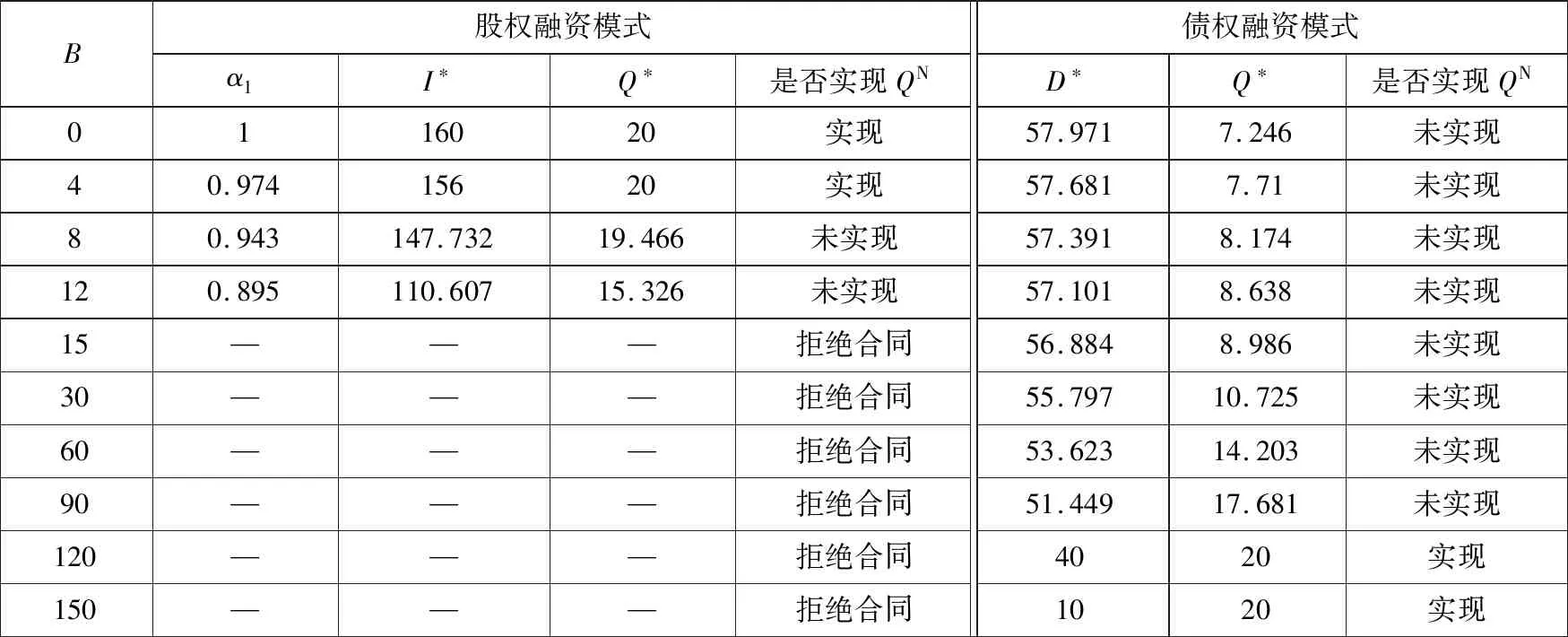

命题5当B≥Bd时,制造商提供给供应商的最优借款额为D*=cQN-B,供应商的最优产量为Q*=QN,即此时债权融资可以使供应商的生产恢复到基准水平;当0≤B (21) 证明对制造商的期望利润函数求一阶导,并令其为0,有 (22) 令D0为上式的解,由于 (23) 证毕. 为了分析供应商接受借款合同的条件,通过比较供应商接受和拒绝借款合同时的期望利润,可以得出如下命题. 命题6供应商一定会接受带承诺产量D/w的借款合同. 证明供应商接受制造商提供的借款后的期望利润为 D*rS >wS(Q(D*))-c(1+rs)Q(D*) (24) 证毕. 通过比较两种融资模式下供应链的绩效,有如下命题. 命题7两种融资模式下,当供应商的生产恢复到基准水平时,供应链的总利润不会由于供应商的资金约束受损;当供应商的产量低于基准水平时,供应链总利润会由于供应商的资金约束受损,且总利润随供应商产量的减少而降低. 证毕. 证毕. 命题9债权融资模式下,供应链的绩效与供应商的自有资金B有关,自有资金越多,供应链绩效越高. 证明对于式(21),由隐函数定理,有 (25) (26) 即当0≤B 证毕. 根据两种融资模式实现无资金约束下最优产量的条件,以及命题7、命题8和命题9,有如下命题. (27) 证毕. 在命题10中,Be表示能够接受投资的供应商的最高资金水平,即一旦供应商的自有资金高于Be,供应商一定会拒绝接受投资;Bd和Bf表示债权融资模式和股权融资模式能获得同等数量资金时的两种可能的供应商自有资金量.从命题10可以看出,从供应链整体角度出发,当供应商自有资金少时,应该采用股权融资模式,并且增加制造商分享供应商的利润份额;当供应商自有资金多时,应该采用债权融资模式. 假设市场需求服从[0,100]的均匀分布,供应商的单位生产成本c=8,单位批发价w=10,产品的单位销售价格p=10.5,即供应商的销售利润率为20%,制造商的销售利润率为4.76%.主要结论都由解析形式给出,算例分析的参数设置对结论影响不大.为了尽量与实际吻合,以上参数设置参考了我国钢铁行业的现状.我国钢铁企业销售利润率约为4%~6%,而上游铁矿供应商的销售利润率约为20%~30%(没有独立矿山的情况).由于资金成本对供应链决策的影响只体现在系数上,所以算例分析中假设供应商和制造商的资金成本rm和rs均为0.此时,α0=0.862 6,Bd=110,B1=7.232 7,w0=8.759.由于w>w0,即制造商在供应商不存在资金约束时不会向供应商提供借款.无资金约束下供应商的最优产量QN=20. 图2给出了股权融资模式下,供应商初始资金取不同值时,制造商分享利润份额α与投资对供应商价值的关系.从图2可以看出,给定α,投资对于供应商的价值是随着供应商自有资金B的增加而减少的;当供应商的自有资金高于一定值时,投资对于供应商的价值是负的,供应商就会拒绝接受投资,这与命题2的结论一致.给定供应商自有资金B,投资对于供应商的价值关于α是凹的,即存在使供应商的投资达到最优的α,这与命题3的结论一致. 图2 制造商分享利润份额与投资对于供应商价值的关系图Fig. 2 Relationship between profit-sharing the manufacturer provides and the value of investment for the supplier 图3给出了供应商自有资金数额与其最优生产量之间的关系.当供应商的自有资金超过一定数值(B>12.828 5)时,供应商会拒绝接受投资.当供应商的自有资金少从而接受投资时,若利润分享份额尽可能高(α=α1),供应商能实现的生产量最多,供应链绩效最高;若利润分享份额由供应商来设置(α=α*),虽然能实现供应商的利润最大化,但供应商会降低生产量从而影响整条供应链的利润.这与命题8的结论一致.债权融资下,供应商的生产量随其自有资金的增加而增加.这与命题9的结论一致. 图3 供应商自有资金数额与其最优生产量之间的关系图Fig. 3 Relationship between the supplier’s initial capital and its optimal production 图4给出了供应商自有资金数额与供应链取最大收益时各企业利润之间的关系.根据命题8,供应链的总利润与利润分享份额α有关且随α递增,因此供应商接受投资且供应链取最大收益时,利润分享份额取供应商愿意接受投资下的最大值,即α=α1.从图4可以看出,在供应商的自有资金数额少时,股权融资模式相对于债权融资模式有明显的优势,但随着供应商自有资金的增加,股权融资模式下最优的供应链总利润会逐渐减少,而债权融资模式下的供应链总利润会逐渐增加.当供应商的自有资金高于一定水平时,供应商就会拒绝制造商的股权融资.此外,制造商的利润变化趋势与供应链总利润变化趋势是一致的,所以在实践中,制造商应该根据供应商自有资金的多少来选择融资模式. 图4 供应商自有资金数额与供应链取最大收益时各企业总利润之间的关系图Fig. 4 Relationship between the supplier’s initial capital and the firms’ profits when the supply chain obtains the maximum revenue 表1给出了供应商处于不同资金水平时,两种模式下制造商与供应商的最优决策. 表1 两种融资模式下制造商与供应商的最优决策Table 1 Manufacturer and the supplier’s optimal decisions under the two financing modes 从表1可以看出,当供应商的自有资金很少时,为了让供应商的生产恢复到基准水平,应该采用股权融资模式;而当供应商的自有资金很多时,为了让供应商的生产恢复到基准水平,应该采用债权融资模式.这与命题10的结论一致. 在实践中,供应商利润分享比例取决于供应商和制造商的谈判能力,但是从图3可以看出,即使让供应商来决策利润分享比例,当供应商自有资金少时,股权融资仍然是有优势的.这主要是因为供应商有不会将利润分享比例设置得过低的动力(命题3),因此,研究结论在不同的供应链权力结构下都是成立的,具有普适意义.同时,在实践中,制造商可以通过主动选择提供融资的方式(即当供应商自有资金少时,不向供应商预付货款,迫使供应商接受股权融资),来实现自身利润和供应链整体利润最优. 本文研究了制造商在面临资金约束的供应商时,采取的两种融资模式帮助供应商组织生产,解决资金不足问题,一种模式是制造商对供应商投资,在期末按照一定的比例分享供应商利润的股权融资模式;另一种模式是制造商向供应商提供借款并在期末充抵货款的债权融资模式.分析了两种模式下制造商的最优融资决策和供应商的最优生产决策,并比较了两种模式下的供应链绩效.通过研究发现,在供应商自有资金少的时候实行股权融资模式,并且增加制造商分享的利润份额,并且在供应商自有资金多的时候实行债权融资模式,对于制造商和供应链整体效益都是最优的.研究的结论可以为资金约束的供应商寻求融资途径、缓解资金压力提供指导.但是论文结论在实践中应用的前提是制造商对供应商的成本、自有资金等信息必须掌握,因此需要制造商对供应商的财务状况进行严格审查.在接下来的研究中可以假设制造商不知道供应商的成本、自有资金等信息,研究信息不对称对于股权融资和债权融资模式选择的影响.

4 融资模式对供应链绩效的影响

5 算例分析

6 结束语

猜你喜欢

小哥白尼(军事科学)(2021年7期)2021-11-20 06:14:54公民与法治(2020年23期)2021-01-04 01:02:22公民与法治(2020年17期)2020-10-27 02:27:54蒙古学问题与争论(2020年0期)2020-03-29 06:27:08英语文摘(2019年5期)2019-07-13 05:50:22西夏学(2018年2期)2018-05-15 11:22:04山东大学法律评论(2016年0期)2016-08-16 03:23:13山东大学法律评论(2016年0期)2016-08-16 03:23:09卫星与网络(2016年12期)2016-02-05 09:23:28IT时代周刊(2015年9期)2015-11-11 05:51:53