我国P2P网络借贷平台风险测度与评价

——基于层次分析与灰色关联度分析的集成

2020-08-05 01:31周敏

鞍山师范学院学报 2020年3期

周 敏

(安徽三联学院,安徽 合肥 230601)

由于网贷平台具有成立门槛低、监管松和收益高等特点,从2011年开始,我国网贷平台进入快速发展期。在行业发展的过程中,网贷平台也出现一些不可忽视的问题。据网贷天眼研究院不完全统计,截至2019年6月30日,我国P2P网贷平台数量累计达6 698家,其中问题平台5 775家,占比约为86.2%。由此可见,我国P2P网贷平台风险问题严重。选择合适的方法对平台风险进行测评,可在一定程度上保障平台参与者的合法利益,有利于P2P行业的合规、健康发展。

一、文献综述

国内学者早期对P2P平台风险的研究主要是风险防范的制度设计、国内外平台融资信用机制的对比以及如何对风险进行控制等,基本上是定性研究,缺乏数据的支撑。如黄震等把网络贷款平台作为新型民间金融表现,阐述了其存在的法律风险[1]。随着我国P2P平台的不断发展,关于平台风险的定量分析有所增加,但大部分集中在研究借款人的违约风险问题。如苏亚等分析认为借款人“软信息”虽然不可直接证实,但同样具有价值,网贷平台应该多维度地量化借款人的信用评价[2]。借款人的违约风险只是P2P风险中的一个组成部分,就危害性的影响范围来说,P2P平台风险更值得关注。

少数学者定量研究了P2P平台风险。有从供应链金融的角度对P2P平台风险进行研究的,如刘超等构建借款农户、核心企业与P2P平台的三方演化博弈模型,采用数值仿真模拟系统探讨决策参数对演化轨迹的影响[3];张婉荣等结合首例P2P平台下供应链金融的违约事件,对各个风险点进行分析并提出建议[4];何涌等结合熵值法对指标赋权,构建出一个简单适用的信用评级模型对平台进行评级[5]。在风险指标体系的构建中,基本上是从指标的可得性角度来考量。

虽然学者们已经对P2P平台风险进行了一定量的定性和定量研究,但目前仍未形成统一的、普遍认可的风险量化机制。另外,很多研究只局限于平台自身或借款人风险,缺少出借人、借款人和平台“三位一体”的思考。

二、P2P网络借贷平台风险评价指标的构建

P2P网络借贷平台作为信息中介,为资金的借贷双方达成交易提供支持。P2P网络借贷平台风险主要来源于借款人、平台自身以及投资人,各个参与主体从自身利益的角度出发,会出现道德风险和逆向选择等问题。基于数据的可得性、相关性方面的考虑,本文指标选取分为两个层次,一级指标3个,二级指标12个。

(一)借款人风险

借款人一旦出现违约情况,就会把风险转移给P2P平台和投资人。衡量借款人风险的二级指标有3个,分别是人均借款金额、平均借款期限和前十大借款人待还金额占比。人均借款金额越大,反映平台的资金运用分散性越差,借款人还款难度越大,产生违约风险越大。一般来说,平均借款期限越长,借款人付出的利率越高,借款成本越大,借款人违约风险可能性越大。前十大借款人待还金额占比反映平台资金运用的集中程度,该指标越大,说明前十大借款人对平台的影响越大,其还款金额越多,违约风险越大。

(二)平台自身风险

体现平台自身风险的二级指标有7个,分别是资本充足水平、运营时间、平均预期收益率、满标用时、借款标数、成交量和有无保障模式。这里的资本充足水平用注册资本与待还款余额的比值来表示。该指标越大,说明单位待还款余额对应的注册资本越多,待还款余额的保障越大,平台风险越小。平台运营时间在一定程度上体现其实力的强弱,运营时间越长,反映平台越能适应市场变化,平台风险越小。不同的平台平均预期收益率是不同的,较高的平均预期收益率能为P2P平台吸引更多的投资人。但收益与风险是呈正相关的,平均预期收益率越高,平台风险越大。P2P平台上某个借款标从发布到满标用时越短,说明投资人投资热情高、人气旺,平台运营效率高,风险低。一定时期内P2P平台的借款标数越多,说明借款人认可该P2P平台,平台人气值高、风险较低。成交量一般是指平台在某一时间段内,吸收的投资总额,成交量大在一定程度上表明平台运营规模大,平台风险低。P2P平台为了让出资方安心地把资金投资到平台中的借款标,会提供一定的资金保障模式。具体的保障模式有第三方担保、风险备用金和抵押物保障模式等。如果平台提供了保障模式,平台风险低。

(三)投资人风险

测评投资人风险的二级指标有2个,分别是前十大土豪待收金额占比和人均投资金额。前十大土豪待收金额占比指标代表某个时间点平台待收金额前十大占总待收的比例,其值越大,平台的分散性越差,风险高。人均投资金额指标在一定程度上反映了投资人对平台的认可度,人均投资金额越大,表明平台越得到投资人的认可,平台风险低。

根据前文的分析,P2P网贷平台风险指标体系的构建具体如表1所示 。

三、实证研究

P2P平台风险评价具有明显的层次复杂性、指标数据的不完全性和不确定性,对评判对象的某些因素不完全了解,这些都是灰色性的表现,也就是部分信息不明确。鉴于此,本文尝试把层次分析法与灰色关联度分析法结合起来,对P2P平台风险进行评价。数据来自网贷之家2019年6月的“平台数据”,在剔除成交量过小的平台后,随机抽取P2P网络借贷平台32家。由于本文所选的指标较多,指标间有可能存在较大的相关性,可考虑是否采用主成分分析法对12个指标进行降维。但对其进行KMO检验,发现KMO统计量为0.443,说明变量间相关性弱,不适合采用主成分分析法来降维。

(一)各层次指标权重的确定

笔者设计了一份调查问卷,调查对象是经济学副高以上职称的高校教师,被调查者对每个层次的指标进行打分,获得有效调查问卷22份。在去掉各指标得分最大值和最小值后求均值,再把数据录入迈实层次分析法软件中进行一致性检验。当CR≥0.1时,对数据进行微调。各指标权重见表2和表3。

表2 P2P平台风险评价指标基础层因素单层次权重

(二)灰色多层次综合评价模型构建

灰色多层次综合评价就是把关联度分析方法用于分析具有层次结构的系统而建立的数学模型。

1.基础层指标单层次综合评价

基础层指标的单层次综合评价需对原始数据进行归一化处理。在确定参考数列x0时,如指标值越大越好,对应的参考值取1;指标值越小越好,参考值取0;个别定性指标如有无保障模式,满意参考值取1,表示有保障模式。按照灰色关联度分析的操作步骤,可计算出关联系数。

根据层次分析法确定的各层次指标权重和平台的关联度系数,可对B1指标下的三个分指标进行单层次综合测评,所得结果视为B1指标的原始数据,该数据成为影响P2P平台风险的一个分量R1。同理,可计算得到分量R2和R3。

2.确定各平台关联度数值

再以R1、R2、R3为综合风险评价的三个分量进行最后层次的单层评价,该评价结果即是各P2P平台的关联度数值。平台关联度数值越大,意味着该平台与理想对象(平台)越接近,平台风险越小(见表4)。

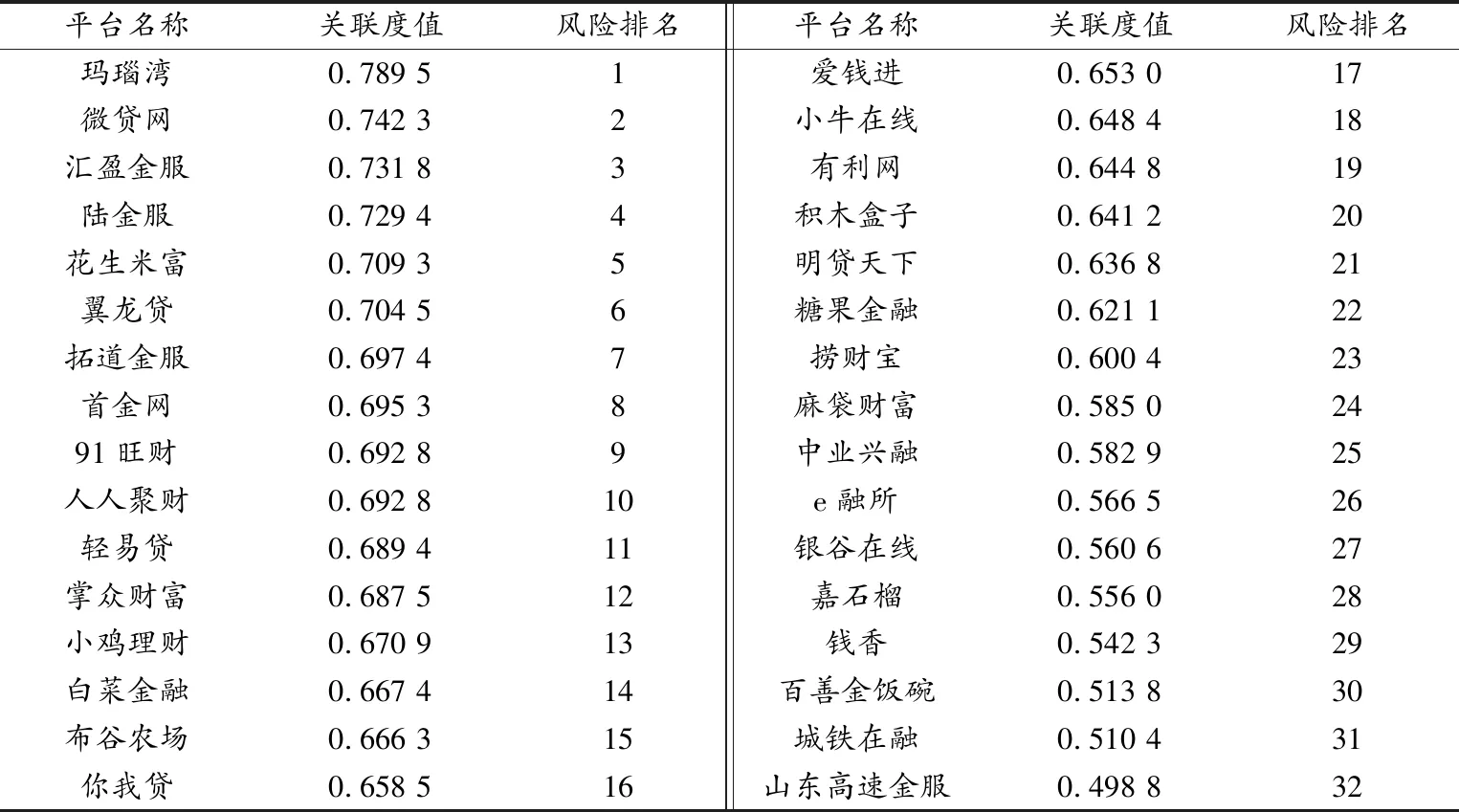

表4 32家平台关联度值及风险排名

从关联度数值的大小可以看出,大于0.7的平台分别是玛瑙湾、微贷网、汇盈金服、陆金服、花生米富和翼龙贷,这些平台的风险表现较小。小于0.6的平台有麻袋财富、中业兴融、e融所、银谷在线、嘉石榴、钱香、百善金饭碗、城铁在融和山东高速金服,这些P2P平台风险级别较高。另外,结合前文提到城铁在融、钱香、山东高速金服和e融所2019年6月份的人均借款金额超过20万元,说明风险较高的平台一般存在着违规行为。

四、结论及建议

(一)结论

本文利用网贷之家的平台数据,随机选取了32家平台作为研究的对象,通过构建的灰色多层次综合评价模型,给出它们的关联度数值及风险排名。研究发现,所选取的P2P平台风险较理想状态有较大的改善空间。风险最小的前三大平台依次是玛瑙湾、微贷网和汇盈金服;风险最大的后两位分别是城铁在融和山东高速金服,且风险较大的P2P平台一般都伴随着违规行为的存在。本文利用多层次、多指标对P2P平台进行风险测度,从而为P2P平台相关参与者的风险评价提供借鉴。

(二)建议

1.提高借款人的违约成本

P2P平台在对借款人的条件审查时,应严格把关,不能只关注借款用户的基本信息,还应加强订单信息和信用信息的审核。我国应加快信用征信体系的建设,把失信企业和个人列入黑名单,对其进行惩罚,提高失信成本。借款人本身要有一定的风险意识,应根据自身的经济实力来决定借款额的大小,否则容易导致被动违约,从而造成不良的信用记录。

2.资金出借人须树立投资风险意识

资金出借人在进行平台和借款标的选择时,不能只看重投资收益而忽略所面临的资金安全问题。收益率过高是平台风险的“照妖镜”。毕竟P2P平台要直面获客成本、运营成本、银行存管费用、坏账、利润要求等问题,这些全部总和要压缩到年化24%以内,再加上新增的合规成本及银行存管、拿备案号等所需的费用,如果平台还能保证高利润,那么其真实性可想而知。如对32家P2P平台进行风险评价时,发现风险较高的平台一般所给的平均预期收益率较高。

3.加大对P2P平台的监管

国家的监管部门应加大对P2P平台合规经营的管理,让网贷机构的退出行为程序化,建立报备制度,确保出借人合法权利不受侵害。如可对P2P平台进行分类管理,把所有的网贷机构划分为区域性和全国性的经营平台,区域性的平台由注册地省级地方金融监管部门负责备案及日常监管;全国性的平台要由中央的金融监管部门审核同意后,才可在省级地方金融监管部门处备案登记,并由地方负责日常监管。

猜你喜欢

体育科技文献通报(2022年4期)2022-10-21

选煤技术(2022年2期)2022-06-06

今日农业(2021年5期)2021-11-27

伴侣(2020年6期)2020-07-04

法制博览(2019年29期)2019-12-13

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

瞭望东方周刊(2018年4期)2018-02-01

新民周刊(2016年49期)2016-12-26

体育科研(2016年5期)2016-07-31