普惠金融发展对城乡居民收入差距的影响

——基于全国省级面板数据的实证

2020-07-26 06:04:14代致宇田文勇

大众投资指南 2020年22期

代致宇 田文勇

(铜仁学院,贵州 铜仁 554300)

一、研究背景

普惠金融对于促进经济发展、消除贫困具有十分重要的作用。党的十八届三中全会明确提出要“发展普惠金融”,表明我国的普惠金融发展将迎来一个全新的发展阶段。普惠金融的发展使我国金融业有了巨大的进步,各地区金融网点增多,金融机构从业人员队伍增大,居民存贷款比例增加。但是,当前金融体系体制差异所存在的内在问题也逐渐浮出,比如贫富差距扩大、中小企业融资困难、各地区金融发展的数量与质量很不均衡等问题日趋严重,要求在原有基础上改善我国金融体系体制的声音越来越强烈。同时,由于我国城乡经济结构二元化突出,金融体系不对等性,金融资源配置不均衡等,使得我国城乡居民收入差距的持续扩大的问题无法解决,这种城乡收入不均衡的持续发展会对应我国经济社会发展带来负面影响。为了解决这些问题,扩大金融服务覆盖的范围,确保所有人群都能享受到安全、便捷的金融服务,从而达到消除贫困,均衡城乡居民资源配置,减轻城乡居民收入差距增大的压力,特别是在经济新常态下,缩小城乡居民收入差距成为当前我国经济发展的迫切任务。

二、相关概念界定与理论基础

(一)相关概念界定

1.普惠金融。指向所有需要金融服务的阶层和群体依据机会公平性、商业可持续性、成本可负担性提供帮助,在国内最早提出于2005年,2006年中国人民银行研究局焦瑾璞副局长正式使用了这个概念。

普惠金融的内涵:一是普惠金融更具有宽泛性,因为普惠金融的对象大多是正规金融体系外的中低阶层、小微企业及贫困的人群提供的一系列金融服务,因为一个国家对经济发达地区外的阶层发展进行隔离,那么它的发展将受到长期的制约。二是普惠金融更具有实践意义,因为普惠金融作为近几年刚提出的新概念具有相当大的发展前景,而且普惠金融的发展更能够全方位地为社会提供金融服务,所以在构建和创新具有特色的新型金融体系能够更好地支撑我国实体经济的发展,在实践中减小各个社会群体和经济发展的单薄性。

2.普惠金融发展指数。根据郭丽萍、张建波、王建新、宋晓玲、盛佩玲等人的研究,综合我国发展情况及数据的简便性,提出普惠金融发展指数是同一地区、时间分别从纵向和横向根据六个指标选取的比较得出的一个相对的指数。

3.城乡居民收入差距。城镇居民人均可支配收入与农村居民人均纯收入之间的比值,比例越大,城乡居民收入差距越高。

(二)理论基础

本文理论基础是涓滴效应理论。张建波指出“涓滴效应”指在经济发展过程中,贫困人群没有特殊优惠的待遇,间接通过已经领先发展起来的人群或区域增加消费、投资使贫困人群或地区的收入、就业率等提升,带动其经济发展,这被称作是“涓滴效应”。

涓滴经济学是美国幽默作家威尔·罗杰斯提出的一个术语,重点在于富人的发展促进资金一滴一滴流入穷人,使之受益,该词并非学术术语具有讽刺意义,一般常用里根政府实施的经济政策。凯恩斯主义者提倡财政政策应更具有公正性,而非给特定群体给予特别的照顾。但涓滴理论支持者主张,通过给富人减少税收以促使他们投资增加,间接带动经济增长。而这种针对性的减税政策仍存有争议,因为被指对推动总体经济不会马上就有所成效,而大多数人也需要经过长时间“涓滴”后才会受利。邓小平提出的改革开放政策中“让一部分人先富起来”与涓滴效应也有一定的异曲同工之处。

三、研究方法、指标选取及数据来源

(一)研究方法

1.描述性统计分析法:运用此分析方法,分别对我国普惠金融、城乡居民收入现状进行描述性统计分析。

2.面板数据模型:运用此分析方法,对我国普惠金融发展对城乡居民收入差距进行实证分析。面板数据模型既能考虑截面数据的个体差异性,又能反映数据间存在的某种趋同性,为了考察普惠金融政策对城乡收入差距的影响因此本文拟选用面板数据模型进行建模。并建立模型公式(1):

其中:Yit—观察个体i在t年的被解释变量指标。Xit—观察个体i在t年内与被解释变量指标相关的其他各项指标。μ—随机干扰项(未知干扰因素、数据、模型误差)。b—观察个体i在t年的k*1维系数向量。k为解释变量的个数,为个体影响。

(二)指标选取

1.城乡居民收入差距。依据路凤芝、张益明、闰瑞增、刘玉光、涂瑞楠等人的研究。结合我国城乡居民收入的发展情况选取城镇居民人均可支配收入与农村居民纯收入的比值。

2.普惠金融发展指数(FII)。本文采用温茜茜根据Chakravarty和Pal提出的指数构建方案来测算FII,即将各省每个维度指标的计算值加总求均值,得出公式(2):

其中FIIj表示第j个省的普惠金融指数,j=1,2,3,4,…,31;,k表示指标的个数,这里k值为6;Xij为第j个省第i个指标的数值。其中i=1,2,…,6;Mi、mi分别为各指标的最大值和最小值。r的取值借鉴陈三毛和钱晓萍的方法,r为敏感系数。测算r=0.25,r=0.5,r=0.75时各相关结果得出r=0.5时的结果相关性最高。

3.普惠金融指标的选取。采用温茜茜依据我国特点及数据简便性选取的指标作为本文普惠金融发展指数指标见表3-1。

表3-1 普惠金融选取指标

(三)数据来源

本文城镇居民人均可支配收入、农村居民人均纯收入和中国人民银行机构、存货款(余额、从业人员、网点)数据来源于国家统计局公布的《中国统计年鉴》(1991-2017)及中国人民银行官网公布的历年各省(市,自治区《区域金融运行报告》(2005-2017)。

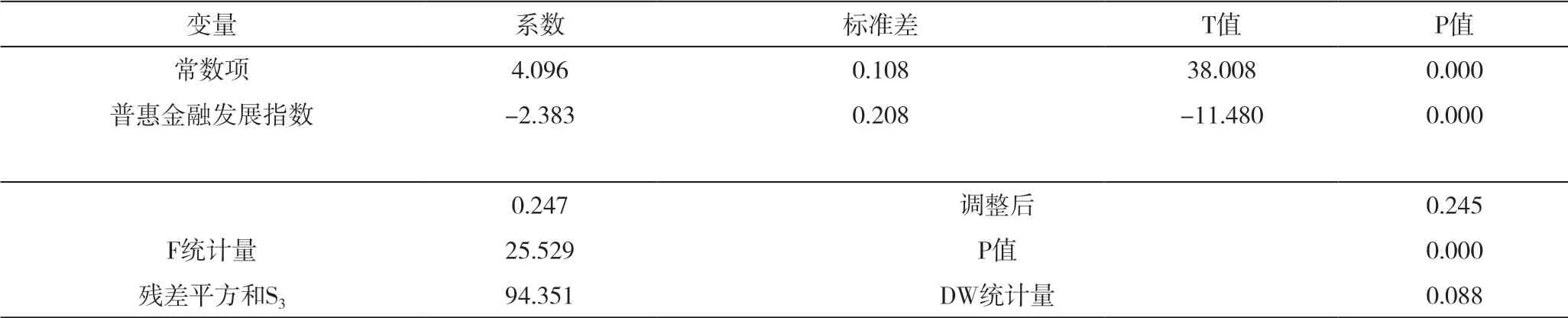

四、我国普惠金融对城乡收入差距的影响实证分析(表4-1)

(一)无个体影响的不变系数模型估计分析

运用Eviews进行回归,结果见表4-1。由表4-1可知,回归系数显著不为0,从回归结果来看,被解释变量(X)普惠金融发展指数系数为-0.383,说明普惠金融发展指数与城乡居民收入差距呈负相关,这一结果与苏伟琦得出的结论一致。说明我国近几年来大力推动完善普惠金融体系,加快普惠金融建设并且提高贫困地区金融服务的效果得到了很大的提升。从而缩小了城乡收入差距。

表4-1 无个体影响的不变系数模型估计结果

(二)变截距模型估计结果分析

1.变截距模型估计结果分析

运用Eviews进行回归,从而知道回归系数显著不为0,调整后的拟合优度为0.846,说明模型的拟合优度比较高。在5%的置信水平下,普惠金融发展指数与城乡居民收入差距负相关关系,即普惠金融发展指数每提高1个百分点,城乡居民收入差距就会缩小4.397百分点。

各地区自身的普惠金融发展存在显著的差异。其中前五名分别是上海、北京、甘肃、贵州和云南,最低的是黑龙江,其次是湖北。而甘肃、贵州和云南的排名也进入前五名,说明在国家政策的支持下,我国西部地区的普惠金融发展得到了很好的提升。

2.变截距模型估计分析

运用Eviews进行回归,固定影响变截距模型估计结果与随机影响变截距模型估计结果具有一定的差异,说明对变截距模型的不同选择对回归结果有较大的影响。

为了判断本文中选用随机影响变截距模型还是固定影响变截距模型,需对模型进行豪斯曼检验,检验见表4-2可知,W=8.695>X20.05(1)=3.841,相对应的P值为0.003,说明在5%显著性水平,所以拒绝原假设H0,选择固定影响变截距模型。

由表4-2豪斯曼检验结果可知:2005-2017年间普惠金融发展与城乡居民收入差距存在相关性,普惠金融发展指数固定系数为-4.397,表明随着各省市普惠金融发展的不同,城乡收入差距也会存在较大的显著性差异。

表4-2 豪斯曼检验结果

五、研究结论

(一)总体来看我国普惠金融虽然起步晚,但发展速度很快,不同省份的发展程度存在差异,其中上海、北京、浙江、天津、江苏等省份发展较好,云南、新疆、广西、湖北等省份发展较差。

(二)总体来看我国城乡居民收入整体呈增长态势,其中经济发达的北京、上海、浙江等东部地区省份差距最大,吉林、黑龙江、湖北等中部地区省份差距不明显,西部地区如四川、内蒙古、陕西、甘肃、贵州等省份差距前期较小,但近几年随着经济的发展,差距逐渐增大。

(三)普惠金融发展会缩小城乡居民收入差距,但存在地区差异,其中经济发展好的城市北京、上海等东部地区普惠金融发展较好,对缩小城乡居民收入差距的影响较明显,而经济发展一般或较落后的地区,如湖北、西藏等中、西部地区普惠金融发展低,对城乡收入差距的影响则相反。

六、对策建议

(一)结合各区域实际情况,制定普惠金融发展策略。我国金融资源分配失衡现象严重,中西部地区基层金融基础设施建设薄弱,应加大金融机构网点建设,扩招金融机构从业人员,在原先的基础上创新和发展新的普惠金融体系。使我国部分中西、部地区金融资源的贫乏性得到改善;还需要放宽金融市场的准入机制,使部分社会资本和民间资本得到更好的发挥。

(二)优化构建普惠金融生态体系,提高普惠金融资源配备。需要从加大金融机构营业网点数量、扩大金融机构从业人员规模等方面对普惠金融生态体系进行完善,建立健全普惠金融体制。以提升农村经济,增加储蓄,间接缩小城乡居民收入差距。

(三)加强金融基础设施的建设力度,提升金融机构整体服务水平。政府应增加自助设备的覆盖率,使支付结算水平不断提高。另外,应当大力培养和引进金融方面的人才提升金融机构整体服务水平,促进普惠金融整体水平的提高,使得城乡居民收入差距扩大趋势也会因此有所减小。

猜你喜欢

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2020年21期)2020-12-19 13:52:28

中国医疗保险(2018年3期)2018-07-14 02:42:20

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

家庭影院技术(2018年3期)2018-05-09 07:06:36

现代财经-天津财经大学学报(2016年1期)2016-12-01 05:49:43

中国卫生(2015年5期)2015-11-08 12:09:58

爆笑show(2014年3期)2014-06-25 06:39:06

探索地理(2013年9期)2013-11-25 05:38:00