基于Z值及改进模型对浙江省制造业财务风险预警的准确性比较研究

2020-07-23 07:07尤丽丽

现代营销·学苑版 2020年6期

摘要:论文以美国Akrnan提出的“Z计分模型”为基础,分析Z值模型、Z'值模型和EMS模型的区别。通过选取浙江省制造业2016 2018年ST公司和非ST公司作为研究样本,分析比较不同财务风险预警模型的判断准确性。结果显示,不同模型对ST和非ST两种财务风险的预警准确性存在较大差异。

关键词:Z值;EMS模型;财务风险预警

基金项目:温州市社科联社会科学规划课题成果(编号:19wsk214)

一、引言

浙江省制造业发展有一定规模,在全国经济总量中的地位正不断提升,但是普遍存在融资渠道有限、融资成本高、资本管理能力不足、财务制度不健全和内部控制薄弱等制约企业发展的因素。可以说财务风险已经成为浙江制造业高质量发展所面临的十分现实的问题。因此,建立与健全财务风险的预警与防范系统是防范财务风险的重要途径。

二、Z值模型及发展简介

Z值模型是运用多变量模式建立多元线性模型,即运用多种财务指标加权汇总产生的总分(即Z值)来预测企业的财务危机。Altman(1968)年将66家中等规模公司分为33家破产组和33家非破产组作为样本研究,得出Z计分模型(见式1),Altman(1983)将模型(见式2)改进以适用于制造业非上市公司,随后Altman进一步将模型重新进行研究和设计,提出了适用于非制造业实体(见式3)的危机预测模型。为了将Z模型应用于新兴市场,Altman,Hartzell和Peck在1995年首次建立了新兴市场财务危机预测模型,称为EMS模型(见式4)。

Z=1.2X1+ 1.4X2+3.3X3+0.6X4+0.999X 5 (式1)

其中X1为营运资本/总资产,X2为留存收益,总资产,X3为息税前利润/总资产,X4为权益市值/总负债,X5为销售收入/总资产。Z值模型的分级标准为:当Z值大于2.99时,公司财务状况处于安全区,当Z值在1.81-2.99之间时,公司财务状况处于灰色区,当Z值小于1.81时,公司财务状况处于危机区。

Z=0.7 17X1+0.847X2+3. 107X3+0.420X4+0.998X5(式2)

其中X1X2.X3.X5与Z值模型一致,X4为权益账面价值/总负债

Z值模型的分级标准为:当Z值大于2.9时,公司财务状况处于安全区,当Z'值在1.23-2.9之间时,公司财务状况处于灰色区,当z'值小于1.23时,公司财务状况处于危机区。

Z''=6.56X1+3.62X2+6.72X3+1.05X4(式3)

其中X1.X2.X3.X4与Z”值模型一致,剔除了X5

EMScore=3.25+6.56X1+3.62X2+6.72X3+ 1.05X4(式4)

式1的Z值模型运用最为广泛,本文将运用精确的Z值和Z'值模型参数和分级标准,故本文也将使用EMS模型进行财务状况预测,最终比较Z值、Z值和EMS各模型的预测准确度。

三、样本选择及数据分析

1.样本选择

Altman的Z值模型将破产公司作为研究样本提出财务危机的界定标准有三条:(1)权益为负(2)利润为负(3)流动比率小于1我国证券市场的ST制度状况,故研究中将浙江省制造业2016-2018年分為非ST类制造业和ST类制造业(含ST、*ST公司)两组,利用Excel和Stata15.0软件,对样本数据进行计算。

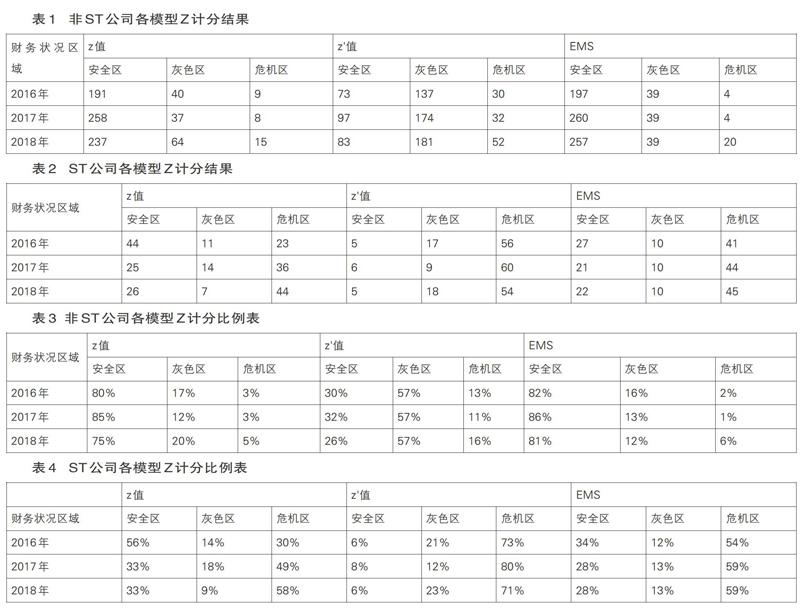

从国泰安(CSMAR)数据库中选取2016-2018年浙江省制造业上市公司,剔除缺失值,最终选取的样本包括:2016年ST公司78家,2017年75家,2018年77家,2016年非ST公司240家,2017年303家,2018年316家。其中Z值模型,Z值模型和EMS模型值的计算结果如下:

2.2值模型预测准确度分析

从表1一表4可以发现,2016年非ST公司处于安全区的有191家,占240家非ST公司的800-/0,即Z模型判断准确率为80%;处于危机区的有9家,占3%,即Z模型误判率为3%;处于灰色区的有40家,占17%。2017年非ST公司处于安全区的有258家,占303家非ST公司的85%,即Z模型判断准确率为85%;处于危机区的有8家,占3%,即Z模型误判率为3%;处于灰色区的有37家,占12%。2018年非ST公司处于安全区的有237家,占316家非ST公司的75%,即Z模型判断准确率为75%;处于危机区的有15家,占5%,即Z模型误判率为5%;处于灰色区的有64家,占20%。

2016年ST公司处于危机区的有23家,Z模型判断准确率为30%;处于安全区的有44家,Z模型误判率为56%;处于灰色区的有11家,占14%。2017年ST公司处于危机区的有36家,Z模型判断准确率为49%;处于安全区的有25家,Z模型误判率为33%;处于灰色区的有14家,占18%。2018年ST公司处于危机区的有44家,Z模型判断准确率为58%;处于安全区的有26家,Z模型误判率为33%;处于灰色区的有7家,占9%。

3.Z‘值模型预测准确度分析

2016年非ST公司处于安全区的有73家,占240家非ST公司的30%,即Z模型判断准确率为30%;处于危机区的有30家,占13%,即Z,模型误判率为13%;处于灰色区的有137家,占57%。2017年非ST公司处于安全区的有97家,占303家非ST公司的32%,即Z,模型判断准确率为32%;处于危机区的有32家,占11%,即Z模型误判率为11%;处于灰色区的有174家,占57%。2018年非ST公司处于安全区的有83家,占316家非ST公司的26%,即Z模型判断准确率为26%;处于危机区的有52家,占16%,即Z模型误判率为16%;处于灰色区的有181家,占57%。

2016年ST公司处于危机区的有56家,Z,模型判断准确率为73%;处于安全区的有5家,Z'模型误判率为6%;处于灰色区的有17家,占21%。2017年ST公司处于危机区的有60家,Z,模型判断准确率为80%;处于安全区的有6家,Z,模型误判率为8%;处于灰色区的有9家,占12%。2018年ST公司处于危机区的有54家,z'模型判断准确率为71%;处于安全区的有5家,Z,模型误判率为6%;处于灰色区的有18家,占23%。

4.EMS模型预测准确度分析

2016年非ST公司处于安全区的有197家,占240家非ST公司的82%,即EMS模型判断准确率为82%;处于危机区的有4家,占2%,即EMS模型误判率为2%;处于灰色区的有39家,占16%。2017年非ST公司处于安全区的有260家,占303家非ST公司的86%,即EMS模型判断准确率为86%;处于危机区的有4家,占1%,即EMS模型误判率为1%;处于灰色区的有39家,占13%。2018年非ST公司处于安全区的有257家,占316家非ST公司的81%,即EMS模型判断准确率为81%;处于危机区的有20家,占6%,即EMS模型误判率为6%;处于灰色区的有39家,占12%。

2016年ST公司处于危机区的有41家,EMS模型判断准确率为54%;处于安全区的有27家,EMS模型误判率为34%;处于灰色区的有10家,占12%。2017年ST公司处于危机区的有44家,EMS模型判断准确率为59%;处于安全区的有21家,EMS模型误判率为28%;处于灰色区的有10家,占13%。2018年ST公司处于危机区的有45家,EMS模型判断准确率为59%;处于安全区的有22家,EMS模型误判率为28%;处于灰色区的有10家,占13%。

结论

从以上的分析可以发现,Z值模型对2016-2018年浙江省制造业非ST财务状况较好的公司的预测准确度分别为80%、85%、75%,准确度较高;Z,值模型的预测准确度2016-2018年分别为30%、32%、26%,准确度较低;EMS模型的预测准确度2016-2018年分别为82%、86%、81%,准确度与前两者相比最高。Z值模型对2016-2018年浙江省制造业ST财务状况较差的公司的预测准确度分别为30%、49%、58%,准确度较低;Z值模型的预测准确度2016-2018年分别为73%、80%、71%,准确度较高;EMS模型的预测准确度2016-2018年分别为54%、59%、59%,准确度适中。

综上,将EMS运用于浙江省制造业各实体的财务预警,无论各实体处于财务状况良好或较差的情况,EMS模型的预测准确性都较高,而且EMS模型中采用的指标也适用于非上市實体,符合浙江省制造业大部分属于非上市公司的现状,因此采用EMS模型对浙江省制造业进行财务预警的适应性较强。

参考文献:

[1] Altrnan E I Financial Ratios. Discrirninant Analysis andthe Prediction of Corporate Bankruptcy[J]. The Journal of Finance.1968.23(4):589609

[2] Martin BObA. Vladirn i r URADNfCEK. THE PORTABILITY OF ALTMAN'S ZSCORE MODEL TO PREDICTING CORPORATE FINANCIAL DISTRESS OF SLOVAK COMPANIES[J]. Technological&Econornic Development of Economy.2016.22(4): 532553

[3]李琴,中国战略性新兴产业财务风险评估与预警[D]浙江财经大学,2019

[4]张项博.基于EMS预警模型的BL房地产企业财务风险管理研究[D]河北师范大学,2017

作者简介:

尤丽丽( 1985 - ),女,汉族,浙江温州人,硕士研究生,温州商学院管理学院,讲师,研究方向:企业财务管理。