集团企业与独立企业会计师选择的差异研究

2020-07-23 01:41陈增兵

大众投资指南 2020年20期

陈增兵

(湖南建业会计师事务所有限公司,湖南 株洲 412000)

一、前言

过去我国经济的发展主要是依赖国有企业、集体企业,改革开放后逐步发展了私有企业和个体户。到20世纪90年代,政府为避免因为产业发展生命周期问题,限制了企业成长空间,积极鼓励企业进行产业结构调整和转型升级,提出构建集团企业来推动多元化经营,从而实现求生存、谋发展的目标[1]。随着市场经济的不断繁荣,我国企业集团呈现出快速发展趋势,覆盖了能源、建筑、通信、交通等诸多领域,为国民经济发展带来了重大贡献和影响力[2]。它们通过产品与技术的创新、组织结构调整,提高了企业市场竞争力,有力推动了经济增长速度。同时也应该清楚地认知到我国集团企业在行政管理、财务管控等方面面临的困难,需要解决诸多存在的问题才能更好地促进集团企业的健康发展。

代理理论认为当经营权不等于所有权时,代理问题便会产生,而经营者基于自利的动机下,将优先追求个人财富极大化的目标,而非股东或企业的财富极大化[3]。经营者自利的行为将导致经营者与股东间的代理问题,由于经营者的行为无法直接观察,所以股东为防止经营者自利的决策行为,通常会聘用会计师来达到对经营者监控的目的[4]。目前集团企业内部的经营方式比较复杂,且集团内部财务信息并非完全揭露,因此集团内部与投资人或债权人间存在信息不对称的情况。当信息不对称的程度越高时,代理问题越严重。会计师的选择会受到许多因素的影响,如公司的规模、风险、负债比率、董事会组成、所有权结构等。当公司代理问题越严重,代理成本越高时,对审计质量的需求会越高,进而影响对会计师的选择[5]。集团企业主要由母公司、子公司、参股公司等构成,其中母公司历史悠久、或规模庞大足以影响集团整体的根本存亡、运作方向等特性。本文将以集团企业的角度切入,探讨集团企业母公司(简称核心企业)与独立企业会计师选择的差异,期望能为集团企业的市场经营与财务管理提供理论支持。

二、集团企业会计师选择的研究方法

(一)研究假说

针对核心企业与独立企业会计师选择的差异,提出三个假说。

假说1:相较于独立企业,核心企业选择中国四大会计师事务所(简称四大)可能性较高,这四大事务所分别为普华永道(PwC)、德勤(DTT)、毕马威(KPMG)、安永(EY)。

假说2:当集团下拥有的子公司数量越多时,集团的核心企业选择四大的可能性较高。

假说3:当集团从事非相关多元化时,集团的核心企业选择四大的可能性较高。

(二)变量设定

针对核心企业与独立企业会计师选择的差异这个主题,建立具体的模型来进行Logistic回归分析,具体变量设定如下:

1.因变量:AUDITOR为一虚拟变量,代表会计师事务所类型,当企业选择四大会计师事务所之一时,其值为1,否则为0。

2.自变量:分别比较下列三者的会计师选择差别:

(1)集团企业与独立企业的差异(COND):公司为核心企业时,COND为1,否则为0;

(2)集团下的子公司数量的差异(CON1、CON2):子公司数量少于等于3,CON1为1,否则为0;子公司数量大于3,CON2为1,否则为0;

(3)非相关多元化程度(URED):当分公司与核心企业分属不同的产业时,即视为非相关多元化,并以比例表示它。当公司为独立企业或集团中只有核心企业上市时,其URED设定为0。

3.控制变量

(1)代理成本相关变量:负债资产比(LEVERAGE)=总负债/总资产。

(2)财务/信息需求相关变量:新股及负债发行比例(NEWISSUE)=发行新股及公司债的总额/总资产。

(3)公司特性(规模、风险及复杂度)相关变量:公司规模(SIZE)=销售额取自然对数;资产报酬率(ROA)=(税后纯益+利息费用×(1-税率))/资产总额;研发费用比例(R&D)=研发费用/营业收入净额。

(4)董事会及所有权特质相关变量:董事长兼总经理(BOSS):为一虚拟变量,当公司董事长与总经理为同一人时,其值为1,否则为0。外部董事比例(OUTSIDER%):外部董事占全部董事的席次比例。董事持股比(OWNER%):全体董事的持股比例。

(三)构建实证模型

本文提出的因变量都是二元变量,根据假说与变量建立三个Logistic回归模型,模型表如表1所示,模型一至模型三分别用来检验假说1至假说3,也就是探讨集团核心企业与独立企业会计师选择的差异。

表1 实证模型表

(四)样本描述

1.数据源

本文研究使用的数据源如下:集团企业资料以《2020中国上市公司名录》中的集团企业,样本公司的财务比率及财务资料和基本数据来自相关企业的财务报表。产业编码数据来自2017年修订后的《国民经济行业分类》。

2.样本选取

主要研究范围为2015到2019年上市集团公司,样本选取标准再筛选:排除研究期间数据不全样本、排除子公司、删除变量数据中具有极端值的样本。

三、实证结果与分析

(一)会计师事务所分布情况

如表2所示,可看出核心企业和独立企业选择四大会计师事务所的比例都很高,其中核心企业更是超出八成。这可能是因为公司认为选择四大会计师事务所能对其财务报表、财务状况等各方面提供较高程度的担保。

表2 核心企业和独立企业会计师事务所分布情况

(二)描述性统计

核心企业会计师选择的描述性统计情况如表3所示,可以查看样本量、平均数、标准差、最大值、最小值等参数。

表3 核心企业会计师选择的描述性统计

(三)多重共线性检验

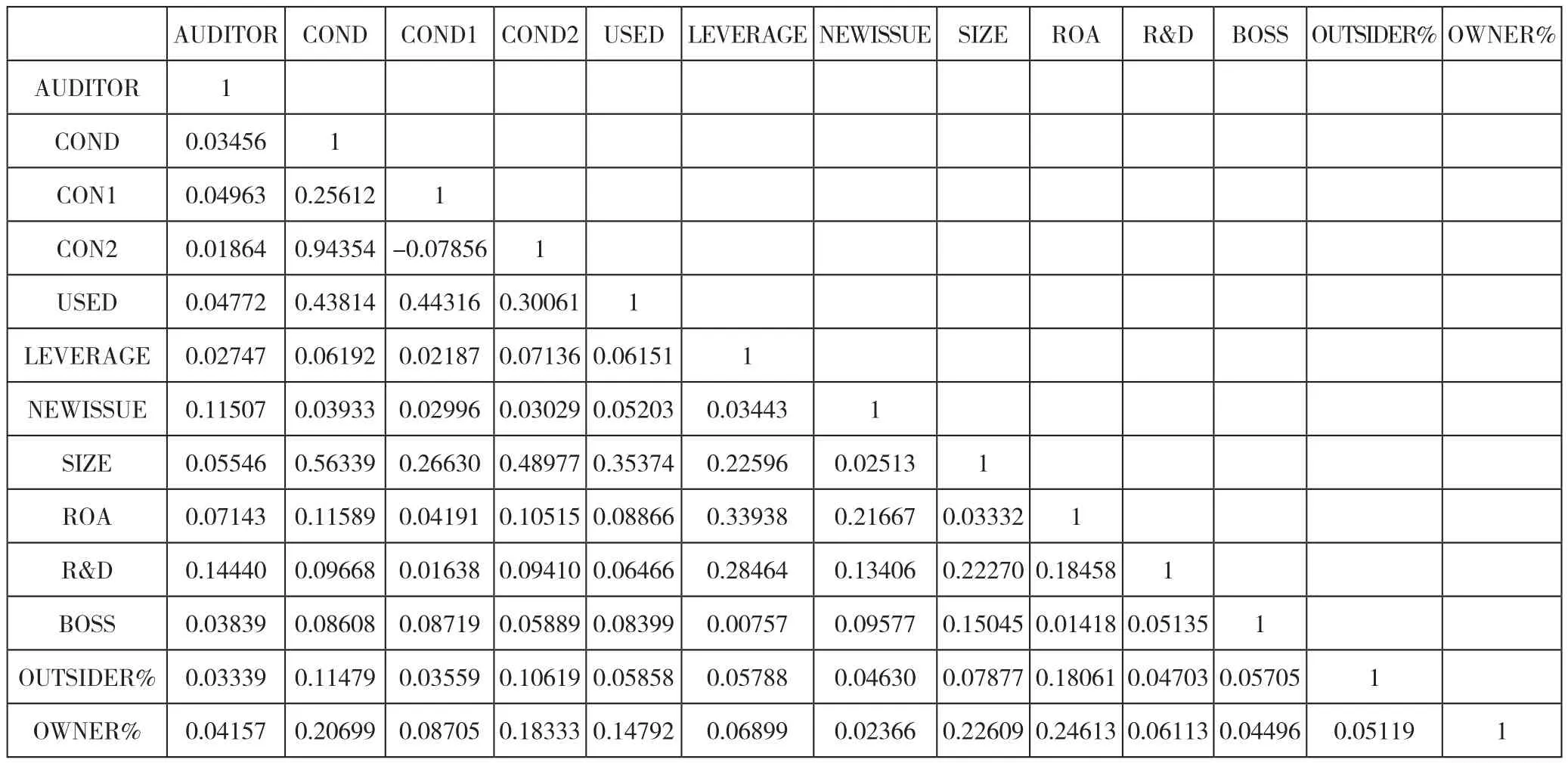

进行回归分析之前,必须先检验变量间是否具共线性,当变量间具共线性时,表示变量间具有替代性,将使得变量对因变量的解释能力产生影响。本文以Pearson相关系数及方差膨胀系数(variance inflation factor,VIF)来作为检验多重共线性的依据。

一般而言,当两个变量间的相关系数在0.8以上时,表示两变量间可能有共线性的问题。表4为模型一至模型三各变量间的相关系数,结果显示除了变量COND与CON2之间的相关系数超过0.8外,其余变量间的相关系数都没有超过0.8,而COND与CON2分属2个不同的回归模式,所以基本上变量间无共线性的问题。

表4 各变量间Pearson相关系数

但根据相关系数来推断变量间是否具共线性问题,并非检定共线性问题的充分条件,所以本文再以VIF的检验方式,验证其结果。一般而言,当VIF超过10时,表示该变量可能与其他变量有高度共线性问题,根据表5中VIF的结果显示模型一至模型三中各变量的VIF值均小于2,因此可推断出此部分的变量间无多重共线性问题。

表5 模型一到模型三的VIF结果

(四)Logistic 回归结果

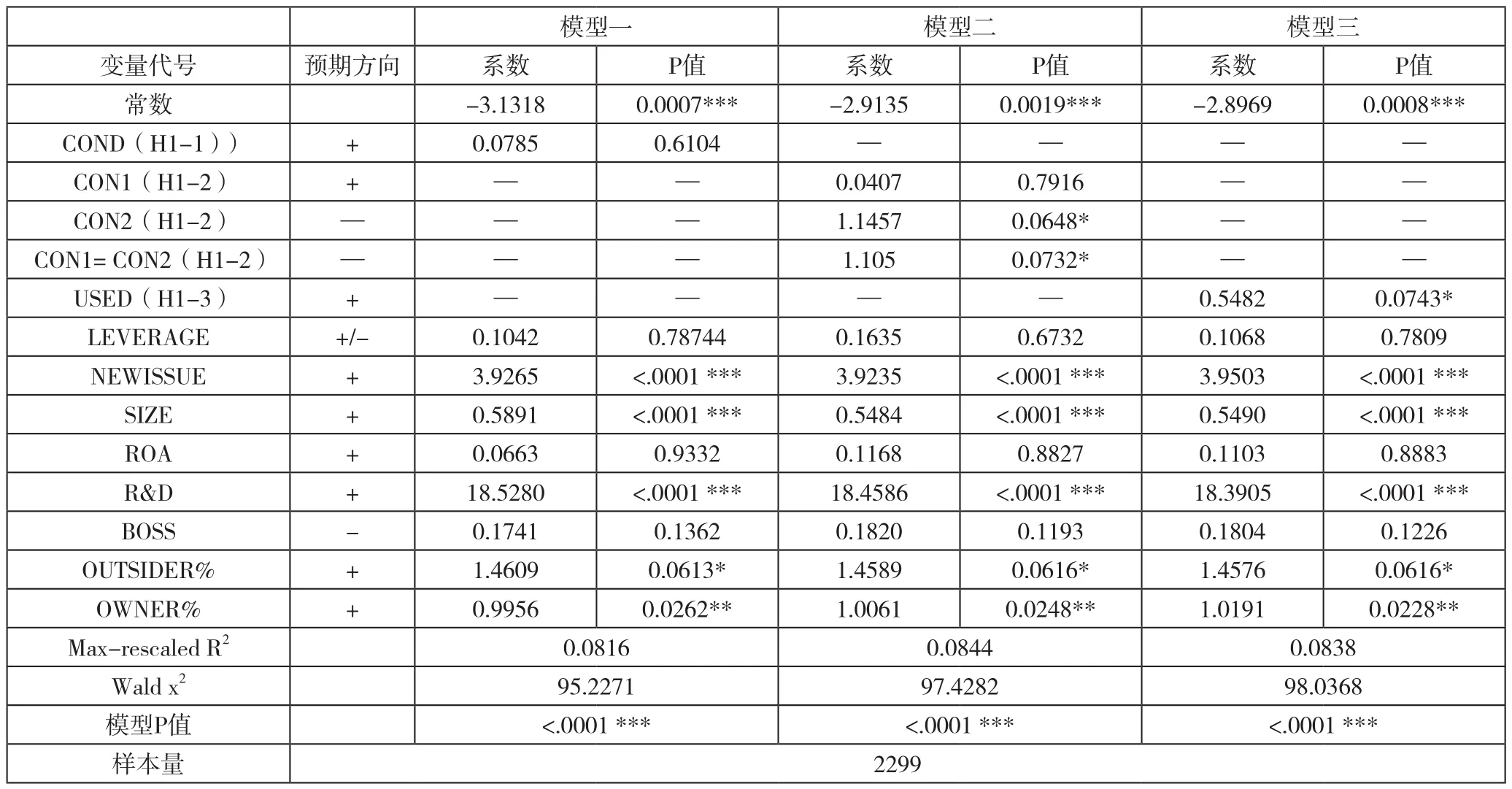

模型一至模型三的实证回归结果如表6所示,具体分析如下:

表6 模型一至模型三的Logistic回归分析结果

1.模型一的Logistic回归

模型一的p值<0.0001,可推断该模型具有显著性,变量COND并不显著,显示出不管公司为集团核心企业或独立企业,并未显著地影响其会计师事务所的选择,但其方向与预期一致为正,因此假说1并未获支持。在控制变量方面,新股及负债的发行比例、公司规模、研发费用比例、外部董事席次比及董事持股比例等变量,其系数都与预期符号相同且达到显著水平。

2.模型二的Logistic回归

模型二的p值<0.0001,因此可推断该模型具有显著性。变量CON1与CON2的系数都为正,且与预期符号相同,仅CON2达到显著水平,此结果显示当集团下的公司数量超过3家以上时,越可能选择四大会计师事务所。此结果部分支持假说2。在控制变量方面,结果与模型一大致相同。

3.模型三的Logistic回归

模型三的p值<0.0001,因此可推断该模型具有显著性。变量URED的系数为正且达到10%显著水平,并与预期的方向一致,显示当集团从事非相关多元化的程度越高时,选择四大会计师事务所的可能性越高,此结果支持假说3。在控制变量方面,其结果与模型一及模型二大致相同。

(五)Logistic回归结果分析

1.自变量结果

由上述回归分析结果可看出,不管控制变量的衡量方式是否有更换,COND、CON1变量的结果都不显著,而CON2变量的结果显著为正,表示当集团子公司数量大于3家以上时,选择四大会计师事务所的可能性越高。另外,URED变量的结果也与预期相同,显著为正,显示集团从事非相关多元化的程度越高时,越可能选择四大的会计师。

2.控制变量结果

(1)新股及负债发行比例(NEWISSUE):显著为正,并与预期符号相符合,因此可推断发行新股及负债比例越高的公司,必须对其财务报表提供更强而有力的担保,越可能选择四大的会计师。

(2)公司规模(SIZE):正向显著,与预期方向一致,表示当公司的规模越大时,选择四大会计师事务所的可能性越大。

(3)研发费用比例(R&D):此比例代表公司的复杂度,其结果都呈现正向显著,与预期一致,显示当此比例越高时,公司越复杂,因此推断其选择四大会计师的可能性越高。

(4)外部董事席次比(OUTSIDER%):呈正向显著,并与预期方向一致,代表当公司的外部董事越多时,公司越可能选择四大会计师事务所。

(5)董事持股比(OWNER%):此变量的结果都为正向显著,与预期一致,因此推断当董事的持股比越高时,公司越可能选择四大会计师事务所。

四、研究结论

由于会计师选择是会计行业创新性的研究方向,而集团企业在国民经济发展过程扮演非常重要的角色,因此本文结合这两个主题,来探讨集团核心企业与独立企业在会计师选择方面存在的差异。通过回归模型分析,假说1的实证结果显示:主要变量集团的核心企业(COND)并不显著,表示无法断定当公司为集团核心企业时,选择四大会计师事务所的可能性会越高。假说2的实证结果显示:CON1并不显著,表示子公司数量在3家及以下的集团,其核心企业的会计师选择并无显著差异。CON2显著为正,代表字公司数量大于3家的集团,核心企业选择四大会计师的可能性越高;此结果显示当集团规模到达一定程度时,该集团的核心企业越能选择四大会计师事务所。假说3的主要变量:非相关多元化程度(URED)为正向显著,显示当集团从事非相关多元化的程度越高时,集团的核心企业选择四大会计师的可能性越高。通过本文研究,可以为我国集团企业会计师的选择提供参考,让这些公司能够选择实力雄厚的会计师事务所会计师来解决代理问题,从而为集团企业的健康、稳定、可持续发展创造良好的内部条件。

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

科学与财富(2021年3期)2021-03-08

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

——以多重共线性内容为例

长沙航空职业技术学院学报(2019年2期)2019-07-13

温州大学学报(自然科学版)(2019年2期)2019-06-04

世界建筑导报(2018年1期)2018-03-23