银行业的官司

2020-07-20 16:30鄢子为鄢子为

21世纪商业评论 2020年6期

鄢子为 鄢子为

银行业风波不断。

4月以来,先是中国银行“原油宝”事件爆发,大量投资者血本无归;接着,中信银行将艺人“池子”的私密流水泄露给客户笑果文化,舆论大哗。两桩事件接连发生,且均发生在大银行,银行业的风险把控、流程管理等能力均遭到前所未有的质疑。

事实上,这些曝光的事件,只是银行业日常纠纷的冰山一角,几乎每家大行都有数百件未取得终审判决的诉讼,大量是以被告的身份,由客户一纸诉状引起的。

诉讼是客情关系的极端反应,一般来说,财大势雄的银行相对强势,普通客户轻易不愿状告银行,被迫诉诸法律,多数人情非得已,主要涉及个人隐私泄露、贷款合同纠纷、投资收益与承诺不一致等事项,个别人甚至会因银行违规莫名承担巨额债务,遭遇之离奇,令人咋舌。

如果案件败诉,银行自然要满足原告的赔偿要求,且支付诉讼费、执行费等诸多费用,降低客户信任度,就多数日进斗金的大行而言,这些诉讼案件,对业绩影响有限。

然而,大量未决诉讼,其实是衡量银行管理能力的一个极佳指标,日常功夫如何,一目了然,尤其个别银行,作为被告的涉案金额,相对于其净利润的比例,已经不小,一旦爆发,必是一声惊雷。

官司缠身

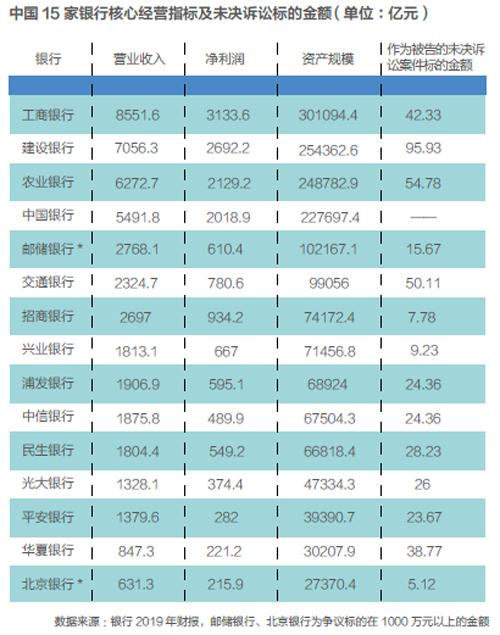

根据2019年银行业总资产规模的排名,《21CBR》记者统计了前15大银行公开财报中披露的诉讼纠纷。我们只考虑银行作为被告的情况,并记录了其涉案金额的大小。

从绝对值来看,建设银行作为被告的涉案金额约人民币95.93亿元,在15家银行中排名第一,只是,相对其25.4万亿元的资产规模,比例并不大;农业银行和交通银行,涉案金额均超过50亿元;工商银行总资产高达30.1万亿元,行业第一,其作为被告的涉案金额仅为42.33亿元,在前三大银行中表现最佳,“宇宙行”的管理能力名不虚传。

遗憾的是,唯独涉事“原油宝”的中国银行,未披露该项指标。

在入榜的全国性股份制商业银行中,招商银行能力卓越,表现最佳,管理的总资产为7.42万亿元,作为被告的涉案金额仅为7.78亿元;兴业银行和招商银行的管理水平接近,该行总资产7.15万亿元,以被告身份的涉案金额为9.23亿元。

最糟糕的是華夏银行,管理总资产为3万亿元,仅为工商银行的十分之一,作为被告的未决诉讼金额却与工商银行相差无几,在所有股份制商业银行中,绝对额也最高。

泄露池子信息的中信银行,作为被告的涉案金额为24.36亿元,处于中游水平。

值得一提的还有光大银行,未取得终审判决的被诉及仲裁案件,涉案金额26亿元。大部分银行并未披露所涉案件数目,从已披露的数据来看,光大银行所涉案件数量是最多的,共789件。窥一斑而知全豹,由此涉案额和案件数的关系,我们大致能推测大行诉讼的数量,用“官司缠身”形容,并不为过。

损失可观

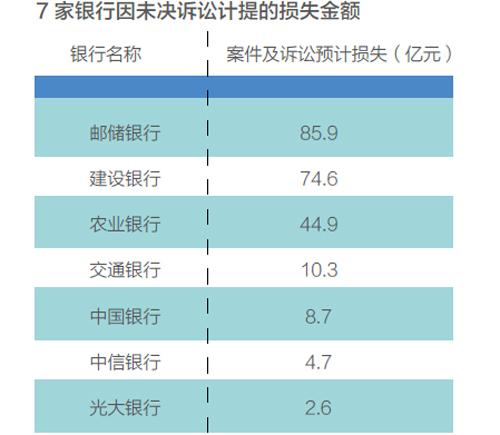

15家银行中,7家出于谨慎性原则,已根据未决诉讼计提预计负债。这部分预计负债中,由于同时计入不良贷款无法收回的损失,未对作为被告的案件单独计提,因此,准备赔付的具体金额,我们无从得知。但是,从已披露的数据看,我们得以窥见,它们为败诉准备的费用,不是个小数目。

针对案件及诉讼损失,邮储银行态度非常谨慎,共计提85.9亿元的预计损失。该行披露,他们作为被告,金额在1000万元以上的未决诉讼标的总金额为15.67亿元。这个涉案金额,在同行属于同等偏下水平。该行一向保守,不良贷款率只有0.86%,长期维持在行业内较低水准。

此外,建设银行和农业银行,因诉讼案件,预提损失也分别高达74.6亿元和44.9亿元,即便很多情况下,它们未必会败诉,就赔付的绝对额来说,也肯定不是一笔小钱。

交通银行的披露非常详尽,截至2019年底,其作为被告或第三人的未结诉讼/仲裁涉及金额为50.11亿元,其预计负债“未决诉讼损失”为10.3亿元,全年增加计提4.21亿元,好在2019年只支付300万元,且计提损失转回3.71亿元。

我们以“作为被告的未决诉讼涉案金额/净利润”这个指标,来计算一家银行的法律风险大小。如果该比例高,说明案件败诉后,会对公司业绩产生较大影响。

15家银行中,华夏银行的风险最高,该行2019年净利润为221亿元,作为被告的未决诉讼标的金额高达38.77亿元,占到年度净利润的17.5%,如果不幸全部败诉且按照标的金额全额赔付的话,对业绩不啻为一个重击。招商银行的风险最低,它即便输掉全部官司,对净利润的影响也不到1%。

在某些资产规模小的银行里,情况更严峻。比如,江阴银行2019年净利润为10亿元,因涉两桩票据纠纷案件,累计计提2.3亿元的预计负债,占到净利润的两成以上。

当然,也有银行对打赢官司很有信心。浦发银行是一个典型例子,截至2019年末,其作为被告被起诉尚未判决的诉讼案件为153笔,涉及金额22.16亿元,作为第三人被起诉尚未判决的诉讼案件也有92笔,涉及金额2.2亿元,但是,浦发银行自信不会败诉,“预计赔付可能性均不大,因此年末无需确认预计负债”。

不过,相比2018年末,浦发银行招惹的未决诉讼总共增加了70笔。

高下立判

我们认为,作为被告的未决诉讼金额的高低,间接反映一家银行的管治水平和风控能力,尤其与管理团队的敬业度、稳定性和专业能力有关。

以表现糟糕的华夏银行为例,截至2019年底,共有142起未决被诉案件,所涉额度大。从已披露的涉事案件看,其管治水平值得怀疑。

比如,华夏银行南昌分行贷款审核失误,违规放贷,致使一名项姓男子信息被盗用,贷款合同上的签名和手印均不是项本人,在毫不知情的情况,他莫名背上2000多万元债务,直到媒体曝光,才还了項某的征信“清白”,此案延续3年多,直到2020年3月才告了结,华夏银行败诉,项某无需承担还款责任。

除了放贷审核不严外,该行还发生过前员工在总行服务器中植入病毒,盗取700多万元的神奇事件。

华夏银行涉案金额庞大,或与高管层人事动荡有关。

2017年3月,该行前任行长樊大志因“工作原因”辞职后,高管变动频繁,多人出走。

除了两位非独立监事外,华夏银行“董、监、高”的其他17名成员,均在2017年3月后任命,在前任行长辞职后,整个管理层阵容几乎面目全非。其中,离职固然有任期届满、退休等客观原因,但如此大规模的高层换血,极易军心不稳,影响内部管理,特别是对分支机构的管控,致使与客户的纠纷上升。

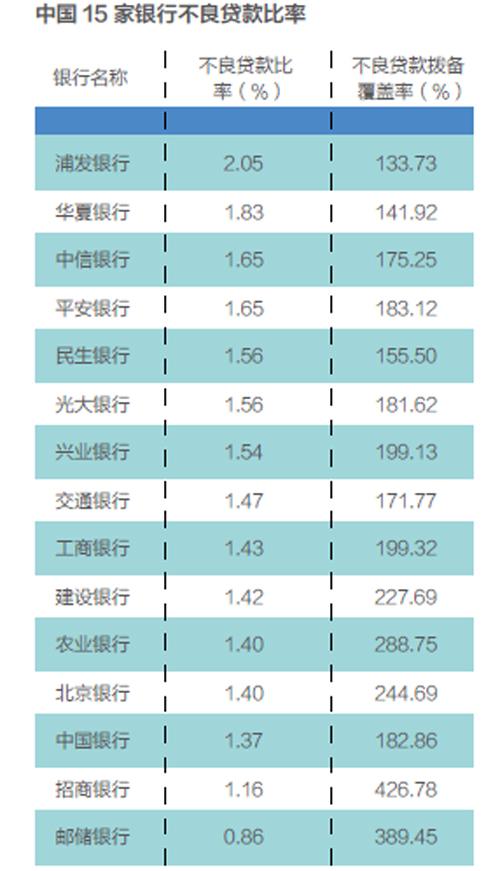

过去三年,华夏银行业绩褪色:净利润增速在低位徘徊,2017年最低仅为0.72%,其后两年有所提升,也只有5%左右;不良贷款率高企,2017-2019年,该行的不良贷款比率分别为1.76%、1.85%、1.83%,始终维持高位。从不良贷款比率来看,上述15家银行中,高居第二,仅次于浦发银行。

诉讼缠身的江阴银行亦面临高层动荡局面。过去18个月,该行行长、副行长、监事等多名管理层相继辞职。不良贷款比率在2%上下浮动,比华夏银行更高。

在中国,商业银行一个特许经营的行业,有严格的市场准入限制,不少银行习惯享受政策红利,“坐地收钱”,疏于管理。然而,行业竞争日趋激烈,已进入存量拼抢的时代,各银行分野加剧,高下立判。

在股份行里,招商银行、兴业银行不只是诉讼纠纷少,业绩也遥遥领先。2019年,招商银行净利润为934亿元,兴业银行为667亿元,华夏银行仅有221亿元。作为城商行里的翘楚,北京银行同样涉案金额低,且净利润达215.9亿元,大有赶超华夏银行之势。

其中,招商银行表现尤为出众,作为被告的涉案金额仅为7.78亿元,这与该行优秀的管理团队、先进的服务理念息息相关。

33年历史的招商银行,只经历了王世祯、马蔚华、田惠宇三任行长,王世祯工作了12年,马蔚华任职15年,直到2014年,田惠宇接棒,走马上任。

一艘银行的巨轮,如果常年深陷巨额诉讼官司,那么,我们有理由怀疑船长和船员的素质、能力、敬业度以及对客户的态度,特别在波诡云谲的不确定环境下。作为客户,我们也要睁大眼睛,慎重甄别,才能避免巨轮触礁时危及自身。

猜你喜欢

证券市场周刊(2018年30期)2018-08-29

时代金融(2017年25期)2017-10-12

金融周刊(2016年19期)2016-07-13

中国经济信息(2015年8期)2015-05-05

投资者报(2014年20期)2014-09-19