从新冠疫情看我国大豆供应的对外依赖问题

2020-07-14 16:25李巍赵岚

世界知识 2020年10期

李巍 赵岚

随着新冠疫情在全球范围内的持续发酵,各国纷纷采取封闭的防疫措施,贸易流通渠道受阻,对全球贸易链条造成巨大冲击,农产品贸易市场也难以独善其身。过去两个月里,包括越南、俄罗斯在内的11个国家先后宣布农产品出口禁令,农业贸易中下游国家则加快粮食进口,市场投机行为增加,全球粮食市场价格波动剧烈。

为了保障我国粮食供应充足、价格稳定,4月28日,国家发展与改革委员会等11个政府部门联合印发了《关于2020年度认真落实粮食安全省长责任制的通知》。然而,在疫情“黑天鹅”引发的粮食供应动荡中,国内大豆市场仍是首当其冲的。3月下旬以来,我国大豆价格涨幅明显,已达五年最高水平。大豆价格的上涨必然带动下游链条相关产品价格的上扬,从而整体推高国内农产品价格,加大通货膨胀压力,甚至影响社会稳定。如何建构完善的粮食安全战略机制以备不时之需,成为我国稳定国内粮油市场的燃眉之急。

大豆产业链进口依赖早已形成

大豆是关乎国计民生的基础性战略物资,其绵长的产业链和价值链直接影响着粮油市场和禽畜产品供应,以潜移默化的方式左右着我国的粮食安全。其中,豆油在我国居民食用油消费中占比超过五成,豆粕所制饲料则是猪、牛养殖的主要成本所在,故大豆价格的涨跌直接关乎我国居民消费水平高低。经过多年改革开放,我国大豆产业链已经深度嵌入全球贸易体系,与国际粮食市场风雨同舟。

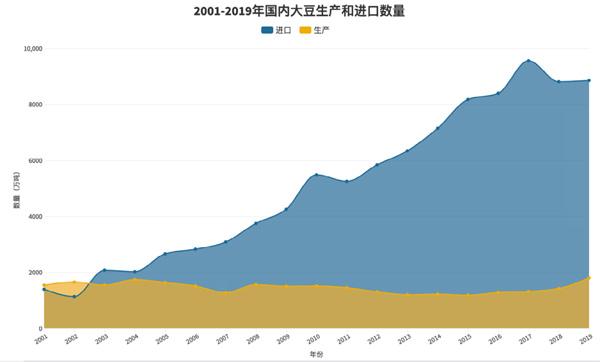

在产业链上游,进口大豆缓解了我国粮油产品的自给困境。随着中国居民生活水平的提高和膳食结构的升级,中国对精炼食用油和动物类蛋白的需求快速增长,大豆需求随之以指数级增加。中国加入世界贸易组织(WTO)后,各农业强国以大豆为“攻城略地”的先锋,纷纷进入中国市场,加剧了我国大豆对国际市场的依赖。如今,进口大豆已成为国内大豆供应的主要来源。2019年,中国大豆生产总量为1800万吨,而进口总量超过8850万吨,大豆供给市场中的83%为进口产品。如今我国大豆对外依存度之高,已仅次于本国完全没有自主生产能力的棕榈油。

在产业链中游,国际资本深度融入我国的豆油加工企业以及饲料工业。上世纪80年代以后,美国大豆协会率先进驻中国,直接培育了国内的大豆消费模式。1990年代后,外资企业搭乘招商引资政策的顺风车,通过合资建厂或出售豆油压榨设备等方式直接参与我国大豆产业链,推动了我国饲料工业化体系的形成。2004年大豆价格危机后,外资企业大举收购、入股我国濒临破产的大豆压榨企业,从而增强了在我国粮油产业中的话语权。如今全球四大粮农公司都在中国建有合资企业,实际影响着我国85%的大豆加工能力。

在产业链下游,豆粕和豆油消费已成为我国农产品的刚需产品。因此,中国对国际大豆市场变化非常敏感。过去两年中,大豆進口价格大幅波动,影响到我国农产品市场的稳定。2019年我国豆油价格涨幅近30%,抬高了我国的居民生活成本。不仅如此,作为大豆产业链终端产品的猪肉价格因供需关系变动、非洲猪瘟等因素大幅上涨。2019年我国的猪肉价格增长了2.5倍。而粮价为“百价之基”,大豆产业链中各类商品价格的上涨直接导致我国居民消费价格指数整体上涨5.4%,达近十年来最高水平。

二元主导格局隐患丛生

目前,以进口为主的大豆供给格局已经成为中国粮食安全的一把悬梁之剑,自给率不足、进口渠道单一的问题危及我国大豆市场安全。而在大豆供应中,以美国、巴西两国为主导的二元互补格局潜藏着重大安全隐患,我国与两国双边关系的变化以及难以预料的国际突发事件都会对我国大豆市场造成冲击。

在二元主导的供给格局中,中美、中巴双边关系的变化正在激发大豆的战略商品属性。自2017年以来,伴随中美关税战的升级,中国自美进口大豆价格大幅上涨,引发了自美进口大豆份额的锐减。即使增加了从巴西进口大豆的份额,2019年我国大豆进口总量较2017年仍缩水1000万吨。与此同时,随着自巴西进口大豆数量的增加,卖方市场掌握了主动权,进口大豆价格水涨船高。2019年上半年,中国自巴西大豆进口价格在两个月内溢价超过七成。

新冠疫情的全球暴发导致脆弱的大豆产业链“断供”,我国对国际市场的敏感性和脆弱性随之暴露。3月我国进口大豆贸易呈现出断崖式下跌,到岸大豆数量为427万吨,较去年减少14%,创下2015年2月以来的最低水平。而到岸价格的缩水引发了我国大豆交易价格同步上涨。农业部数据显示,3月我国的大豆市场交易价为每百斤286元,创下2018年5月以来的新高,大连商品交易所的大豆期货价格也涨至2012年11月以来最高水平。

疫情对大豆供给国的影响仍在持续。巴西和美国的大豆供给能力锐减。承担巴西国内八成农产品运输的桑托斯港因出现确诊病例而启动应急计划,运输受阻成为贸易各方的共同担忧。美国因疫情收紧移民政策,特朗普在4月21日宣布暂停移民60天,农业生产所依赖的临时移民工人快速流失,劳动力供给不足把美国大豆种植和收割困难的问题摆上台面。

全球其他大豆出口国产量十分有限,在自给与出口问题上自顾不暇。阿根廷是全球第三大大豆生产国,今年预计产量为5200万吨,出口总量约820万吨,难以填补中国的需求缺口。而受疫情影响,俄罗斯宣布在6月前暂停大豆出口,白俄罗斯、哈萨克斯坦等11国也随之暂停出口大豆,以维持本国大豆供应充足。

二元主导的大豆供应模式将使中国率先成为因疫情改变的世界经济格局的受冲击方。一方面,地缘政治的紧张将会危及国家间正常贸易关系,与战略对手的贸易将可能会处于不稳定状态。另一方面,国家间的边界管制因疫情而加强,商品自由流通在效率和规模上都受到影响。更大的问题在于疫情加深了国家间的信任赤字。中美矛盾激化,因中美第一阶段经贸协议而有所缓和的经贸摩擦可能再次出现反复。巴西政治精英多次就疫情發表“污名化”中国的言论,给中巴经贸关系带来更多不确定性。

如何保障大豆供应安全

今后相当长一段时间内,我国以进口为主的大豆供给格局不会发生根本性改变,但降低因进口比例过大而导致的国内大豆安全隐患却不是没有办法。我国大豆安全的威胁主要来源于四种关系的失调:供给与需求失调、自给能力与进口规模失调、进口规模与进口渠道失调,以及价格自主与国际定价失调。以此为线索,我们可以通过相关政策手段的调整,在生产端、需求端、价格端和贸易端同时发力,弥补我国以大豆贸易为主要表现的粮食安全短板。

首先,在顶层制度设计上可以考虑设立国家粮食安全指导机构,对中国的粮食安全问题进行统筹安排,由分管相关工作的国务院副总理或更高级别的国家领导人牵头负责,由国家发改委、农业农村部、外交部、财政部、商务部、交通运输部、科技部、中国人民银行、海关总署、中国农村发展银行等相关部门共同组成。与此同时,进一步完善我国的粮食风险基金制度,增加基金配额、完善资金分配,重点关注大豆等对价格波动更为敏感的农产品,从而在有限的财政负担范围内整体提高政府调控粮食市场的效率。

第二,尽力扩大国内大豆生产规模,提高大豆生产效率,提升大豆自给率。一方面继续坚持2019年大豆振兴计划中确定的“扩面、增产、提质、绿色”目标,在中国国内稳定大豆种植面积,加快高产大豆的品种研发,通过政策引导提高大豆种植积极性;另一方面,加强中国国内大豆生产的规模化、机械化程度,改变传统上依赖的家庭种植模式,从而降低生产成本、提高国产大豆在供给市场中的竞争力。逐渐完善的轮作制度、不断提升的种植效率以及相对增加的利润优势,助推我国大豆生产在有限的耕地范围内实现种植规模的扩展。通过这些举措,力争用五六年时间将中国大豆的自给率从目前的不到20%提高到30%,实质性减少国际贸易体系变化对中国大豆贸易的传导作用。

第三,丰富国际大豆进口渠道,吸引更多国家向中国出口大豆,以分散对二元主导格局的依赖。一方面,积极推动大豆贸易自由化,削减中国自阿根廷、乌拉圭、加拿大等国际主要大豆生产国的大豆进口关税,从而增加大豆进口来源;另一方面,培育中国的海外大豆生产市场,通过中粮集团等大型粮企直接投资、承包农业用地或国家间签订农业合作协议等方式,在俄罗斯和其他“一带一路”沿线国家培育大豆种植基地,从而丰富中国的大豆进口渠道。

第四,“多油并举”,推动粮油市场多样化,改善中国对大豆的消费依存度。加强对菜籽油、花生油等豆油竞争性商品的政策支持,鼓励菜籽油等油料作物种植并且通过财政补贴方式支持相关加工企业的快速发展,从而弥补其在粮油市场中的竞争劣势。加强舆论引导,提倡科学的食用油消费模式,以转变中国以豆油为主的粮油消费理念。

第五,进一步搞活中国的大宗商品交易市场,提升我国在国际市场中的大豆定价权。我国需要进一步加快完善国内期货交易市场规则、制度,增强我国期货市场的国际影响力;同时动员并通过政策补贴相关农业企业进入期货市场,从而在我国期货交易中培育机构投资者,形成稳定的价格体系,减少因过度投机而造成的价格波动。

我国应在全球疫情大变局中坚持多点布局,兼顾“两种资源、两个市场”,努力改善在大豆贸易中的不利局面,认真弥补粮食安全的短板。![]()

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

今日农业(2022年16期)2022-11-09

中国化肥信息(2022年5期)2022-08-30

音乐天地(音乐创作版)(2022年1期)2022-04-26

今日农业(2021年20期)2021-11-26

今日农业(2021年14期)2021-10-14

人大建设(2020年5期)2020-09-25

快乐作文(1.2年级)(2020年8期)2020-09-10

创业家(2015年5期)2015-02-27