企业R&D投入影响因素分析

——基于企业财务资源观的微观证据

2020-07-13 06:11高千亭

山东理工大学学报(社会科学版) 2020年4期

高 千 亭

推进大众创业、万众创新,是经济社会发展的动力之源。2015年《国务院关于大力推进大众创业万众创新若干政策措施的意见》指出,要完善普惠性税收措施,包括研发费用加计扣除、固定资产加速折旧等税收优惠政策,激发全社会创新潜能和创业活力。财税[2015]119号对研发费用加计扣除优惠政策进行了明确,国家税务总局公告[2015]第97号就完善和落实研发费用税前加计扣除政策有关问题进行了公告。近年来,我国在研发活动领域不断加大投入力度和强度,以此来提高我国科技创新水平,这对于调整经济结构、增强创新动力、促进创新驱动发展、建设创新型国家至关重要。

企业的资源观是战略管理方面的一个重要理论基础。该理论强调公司管理的战略任务是找出、发展和配置这一部分与众不同的关键资源,以谋求最大化的经营回报。Penrose(1959)提出,企业是一个被组织管理架构约定边界的物力、人力资源的集合体,企业的发展由内部人力、物力资源能力和外部环境、市场机遇共同引导[1]。Wernerfelt(1984)认为企业内部有形或无形资源的特异性和不可模仿性、企业人力资源的知识与积累、企业内部组织指挥能力能够为企业带来超额收益、获得市场竞争优势、保持持续健康发展[2]。Barney(1991)把资源观发展成完整的理论:企业是能够实施企业构思、组织实施设计好的战略效果和效率、能够提高组织特性的一系列特殊资源的组合[3],包括企业财务确认的资产、人力资源能力及知识储备、市场竞争能力和潜力、工艺及其流程、企业特性、组织管理、内部及外部信息等,可分为有形资产、无形资产和组织能力。

基于企业资源观的理论认为,企业是其拥有的各种资源的集合,分为有形资源和无形资源。有形资源包括物质资源和金融资源;无形资源包括市场资源和人力资源。基于企业资源观的理论能解释企业在相同外部环境下取得不同绩效的原因。财务资源主要是影响企业融资各内外部因素资源,有研究认为阻碍企业技术创新活动的第一因素是缺乏创新资金,企业R&D投资行为可看作是企业内部资源的函数。本文基于财务资源理论,运用某市税收调查获取的企业财务数据,对企业融资内外部相关因素与企业研发投入支出及其强度的影响关系进行实证研究。

一、研究综述

对研发投入影响因素的研究,主要集中在宏观和微观两个层面。

(一)宏观层面

宏观层面的研究主要集中在两个方面:其一是税收效应对R&D的影响。如Bloom等在2002年利用OECD国家中的9个国家1979—1997年间的面板数据,对企业研发活动税收抵扣政策的影响进行研究,发现税收抵扣政策能激励企业加大研发投入支出,提高研发强度[4]。其二是国家文化背景和宏观经济状况的影响,如国家文化、专利保护和经济开放程度等方面对R&D的影响。

(二)微观层面

该层面的研究主要是对企业研发支出受企业外部因素和内部因素两个方面影响的研究。

Koga利用904家日本制造企业1989—1998年间的数据,在2003年也发表了税收抵扣政策这一公共政策对公司研发活动的影响[5]的研究文章,该研究主要是在考虑公司规模的基础上进行了相关研究;熊彼特在1950年就发表了企业规模与研发投入的关系[6]150-199的研究成果,该研究就是从企业内部特征——企业规模这一企业特征入手进行了相关研究。

国内学者陈晓、方保荣,在2001发表了税收政策对企业自主研发的影响的相关研究,该研究认为,增值税应从“生产型”转向“消费型”,因“生产型”增值税不能抵扣可加大企业的经营成本,势必影响企业投资的积极性[7];吴秀波在2003年发表了我国税收优惠对企业投资激励的实证研究,该实证研究得出我国当时在激励企业R&D方面的税收措施对企业研发投入或支出的激励强度有限的结论[8];黄鲁成、张红彩、王彤黄,在2005年发表了我国企业研发支出影响因素分析的研究成果,该研究通过建立数学模型分析企业研发影响因素,发现技术引进支出与我国企业研发支出存有替代作用[9]。

对于内部因素对研发投入的影响,国内外学者也从资源观角度进行了研究。如Bond等在1999年发表了关于企业内部资金对企业研发的影响[10]的理论文章;Canto和Gonzalez(1999)以100家西班牙公司为样本,研究了企业研发活动受企业内部实物资源、金融资源和无形资源的影响,研究发现,企业研发活动与企业的资产规模及其折旧摊销、是否有产品出口(代表国际市场资源)、人均薪酬(代表人力资源)存在显著正相关[11],受财务杠杆率、权益比率为代表的金融资源的影响不显著;国内学者刘立在资源观视角下,提出了企业物资资源、无形资源、金融资源、出口活动、人力资源储备对企业研发支出及其强度影响的假设[12],但没有进行实证分析和检验;王任飞(2005)基于中国电子百强企业研究了企业盈利能力、资产规模、出口导向等企业内部因素对企业研发活动的影响,得出企业研发支出及其强度与企业的盈利能力和资产规模成正相关、与出口导向呈负相关的结论[13];刘春光(2009)对2006年发行A股的沪深两市161家制造企业研究了资本结构、内部现金流、企业规模、盈利能力对企业研发活动的影响,发现企业规模和内部现金流与R&D绝对支出正相关[14]。

由于数据取得的问题,从微观层面研究企业研发活动影响因素的较少,本文借助2013—2017年某市税收调查数据,在企业资源观视角下,研究企业金融资源、物质资源、无形资源等企业内部财务资源因素对企业R&D水平与强度的影响。

二、研究设计

本文以某市税收调查企业拥有的金融资源、物质资源、无形资源数据检验这些资源对企业R&D水平与强度的影响。

(一)推理结论

1.熊彼特(1950)认为,规模大的企业比规模小的企业更具备创新的资源优势[6]150-199。规模大的企业比小企业拥有更多的市场资源,拥有更多的高技能人员和科技攻关能力,承担研发失败风险的能力更强,R&D也有企业经济规模效应和阈值,相比较之下大企业优势明显。据此,笔者认为企业规模越大,研发支出(强度)越高。

2.企业的无形资源包括人力资源和商业资源。企业创新依赖于一支经验、知识、判断力等具备高素质的科学家或工程师,无形资源稀有、宝贵和难以模仿的特点,决定了企业竞争优势的基础。据此,笔者认为企业人力资源储备愈高,研发支出(强度)越高。

3.研究开发活动具有规模经济性。盈利能力较强、利润率较高的企业比亏损企业更有充裕的资金开展研发活动。据此,笔者认为,亏损企业研发支出(强度)弱于盈利企业。

4.优序融资理论。该理论认为,企业因项目投资进行项目融资时,一般遵循企业内部冗余资金、债务性融资、权益性资本融资这样的顺序,因为企业内部冗余资金的成本极低而且受限制较少。据此,笔者认为:企业的R&D投入强度与企业的内部现金流成正比。

5.国际市场竞争激烈,出口企业需要掌握更高的商业能力,不断地创新以适应市场的需要,从而更有可能加大技术研发活动的力度。据此,笔者认为:出口产品销售额占企业全部销售额的比重越高,其研发支出越大,研发强度越高。

6.企业的债务比率高对企业研发支出及研发强度有抑制作用[15]。财务杠杆过高的企业,因为偿债压力,企业内部金融资源的状况会制约企业开展R&D活动能力,企业通过贷款来进行研发的可能性较小。据此,笔者推论:企业资产负债率越高,研发支出(强度)越低。

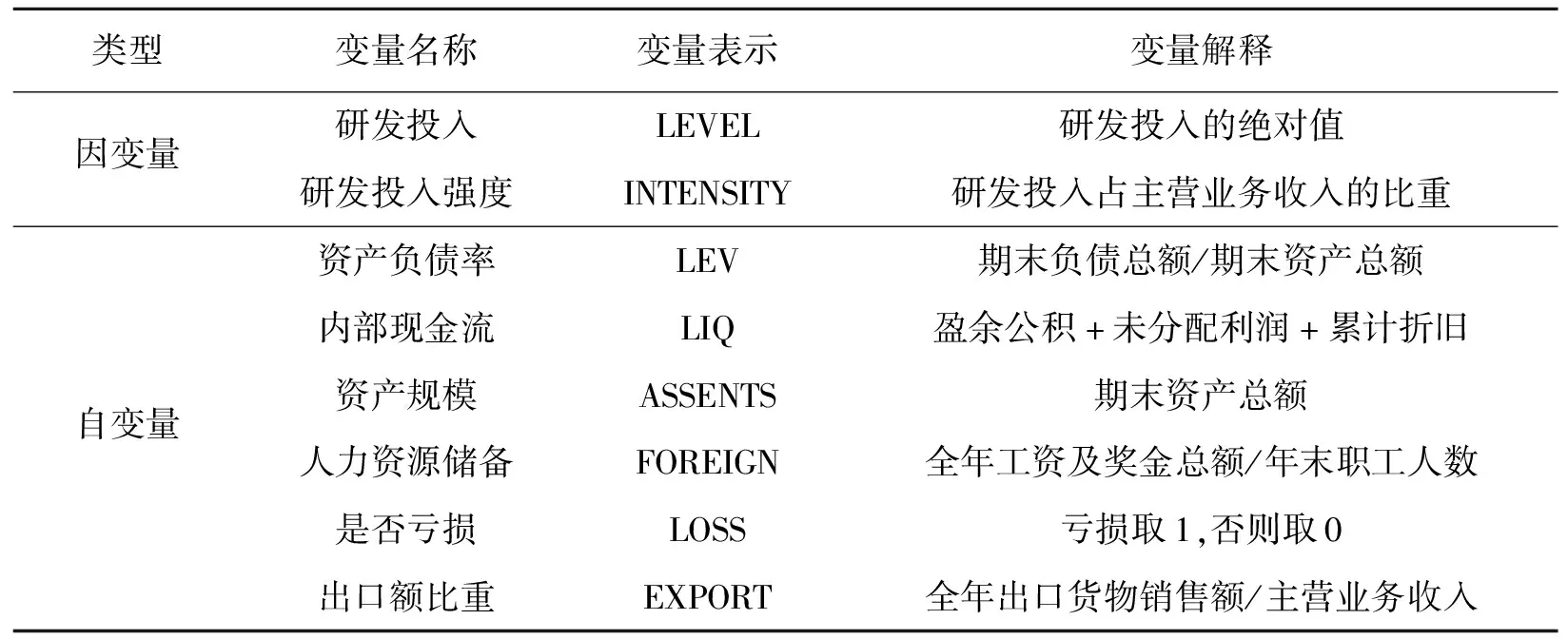

(二)变量与模型

利用如下两个线性回归模型分别验证前述六个因素对研发支出金额及其强度的影响。

LEVEL=α+β1LEV+β2LIQ+β3LN(ASSETS)+β4FORELGN+β5LOSS+β6EXPORT+ε

(1)

INTENSITY=α+β1LEV+β2LIQ+β3LN(ASSETS)+β4FORELGN+β5LOSS+β6EXPORT+ε

(2)

上述两个线性回归模型的变量定义如表1。

表1 变量定义

(三)样本与数据

本文所需的公司内部数据来源于税收资料调查系统某市2013—2017年的调查数据,共包括1755家调查企业数据。考虑到不同行业的研发活动存在较大的差异,在剔除数据缺失公司后,共得到1680个样本。

三、实证分析

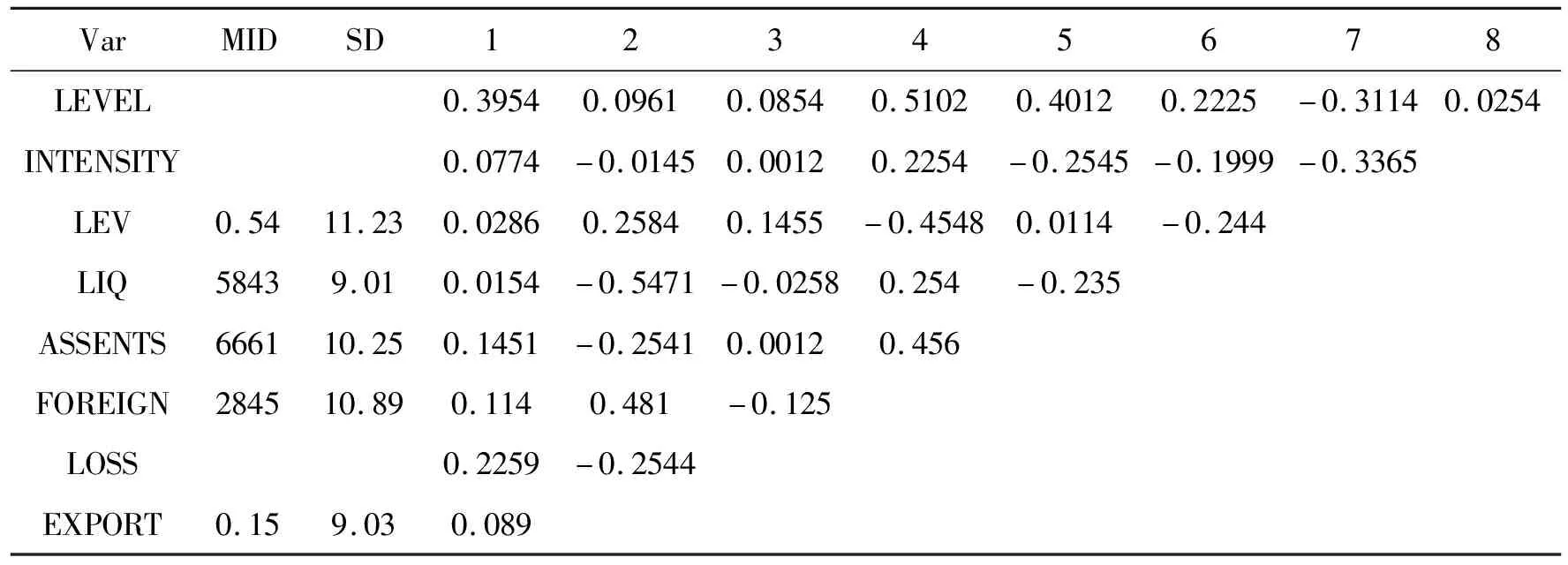

(一)描述性统计与单变量分析

运用SPSS22.0统计分析软件,对这1680个样本进行分析,得到上述线性回归模型的回归结果,如表2所示,所有的回归结果均通过了85%的置信检验,结果显示。

1.资产规模对企业研发费投入的影响最为显著。首先,规模较大的企业在产品市场环境、企业资金筹集、人力资源储备等要素资源方面更能支持、促使企业加大研发投入,提高企业研发强度;其次,激烈的市场竞争也促使企业不断加大研发投入,不断推出新产品和产品附加值,以保持市场占有率。

2.人力资源储备对研发投入的影响仅次于资产规模的影响。这说明人才在科技创新中起到关键性作用。

3.企业是否盈利也是研发投入强度的关键因素。企业只有在盈利的情况下,才会把资金和精力投入研发活动。

4.企业内部现金流对企业研发投入的影响也是正相关的。企业只有在内部现金流相对充裕的情况下,才会加大研发投入。

5.出口量的大小对企业研发投入的影响不明显。经对目前某市出口货物品目统计分析,出口货物大多集中于基础工业品,科技含量高的产品出口量相对较小。

6.资产负债率的大小对企业研发投入的影响不明显。企业资产负债率的高低影响企业举债能力,但不是企业研发投入的影响因素。

表2 模型描述性统计与单变量分析

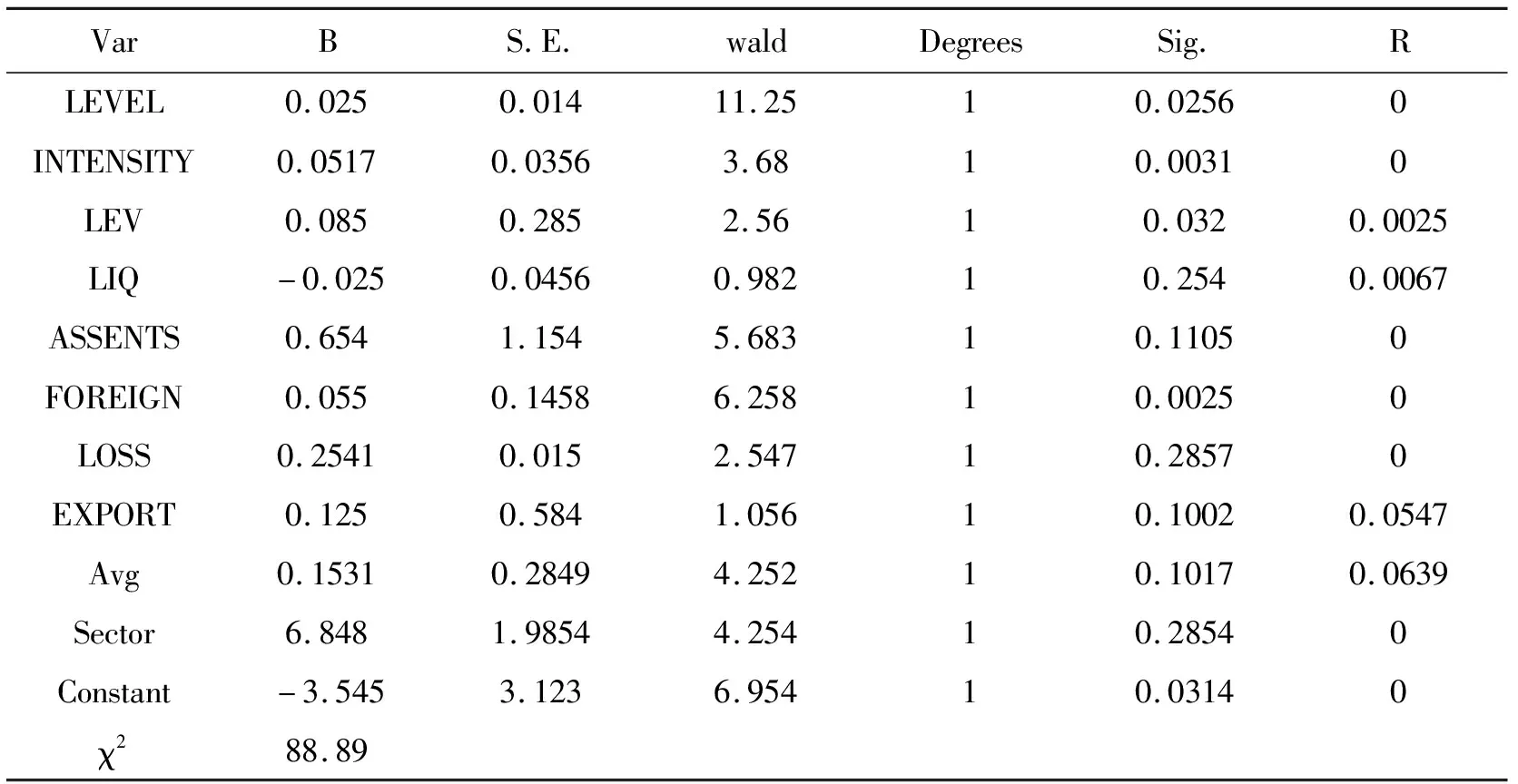

(二)多变量分析

通过多重变量对研发投入的影响分析,SPSS22.0给出了如表3的结果。第一种情况,研发投入强度与企业资产规模、现金流以及人力资源储备正相关方向运行。企业在成长过程中,随着资产的逐步累积,企业可以更短时间内将盈余公积转换为内部资金,也有更多的资源投入到研发当中去。在这个过程中,研发投入强度与出口额度和盈利与否呈负相关性变动,说明企业是否将资金用于创新与企业是否是外贸型企业及盈利多少关系不大,对于一个创新型企业来说,企业成长更加快速,但是市场开发与资金的回报可能需要一个相对较长的时间,企业成长期(资产总额年均增长10%以上)在研发投入、盈余公积提取等方面的不确定性,对几个变量之间的相互作用造成了一定的影响。利用SPSS22中χ2χ2检验模型的置信度达到88.89%,说明上述6个结论均通过了置信度检验,也即只有11%左右的企业与这些假设相背离。

表3 模型多变量分析

四、结论

利用某市2013—2017年的调查数据,研究了企业规模、无形资源、盈利状况、企业内部现金流、出口导向、企业资金内部构成(负债比率)对企业研发支出及研发强度的影响。研究结果发现:企业资源的多少对研发投入的多少显著正相关,实证分析进一步明确了市场结构因素对企业发展战略的影响,创新已经成为企业参与市场竞争的重要源动力。

猜你喜欢

科学与社会(2022年1期)2022-04-19

吉林广播电视大学学报(2021年4期)2022-01-14

中国棉花(2021年4期)2021-12-05

今日农业(2021年8期)2021-11-28

智能制造(2021年4期)2021-11-04

建材发展导向(2021年7期)2021-07-16

东方少年·布老虎画刊(2020年4期)2020-06-08

小天使·一年级语数英综合(2018年11期)2018-11-23

当代贵州(2018年28期)2018-09-19

汽车零部件(2017年2期)2017-04-07