变动成本法和完全成本法利润差异探析

2020-07-05 03:14梁媛媛

科技资讯 2020年15期

梁媛媛

摘 要:变动成本法和完全成本法主要的区别体现在对固定性制造费用的处理不同,由此导致了两种成本计算方法下的产品成本和期间成本的构成内容不同,从而影响了销货成本和存货成本水平。该文结合两种成本计算方法的损益计算程序,通过公式模型推导两种成本计算方法下的营业利润及其差额,揭示营业利润差额的变动规律,旨在为更好地推进两种成本计算方法的使用提供参考。

关键词:变动成本法 完全成本法 固定制造费用 利润差异

中图分类号:F231 文献标识码:A 文章编号:1672-3791(2020)05(c)-0071-02

近年来,随着经济的快速发展,为适应经济发展新常态,满足经济转型升级的需要,我国致力于推进管理会计体系的建设。变动成本法可为企业内部提供有用的信息,通常用于各种产品的盈利能力分析,便于进行成本分析以及加强成本控制,也可为企业的经济预测和经营决策提供依据。

1 变动成本法和完全成本法的基本概念

在变动成本法下,讲求成本的性态分析,产品成本指由直接材料、直接人工和变动性制造费用构成的变动生产成本。而固定性制造费用主要是为企业生产提供条件,不受产品产量的影响,与一定的期间相对应,因此将其与非生产成本一并作为期间成本。在完全成本法下,以成本的经济用途为标准进行分类,即分为生产成本和非生产成本,只要是产品生产过程中发生的耗费,均应计入产品成本,包括直接材料、直接人工和全部制造费用。

2 两种成本计算方法的比较

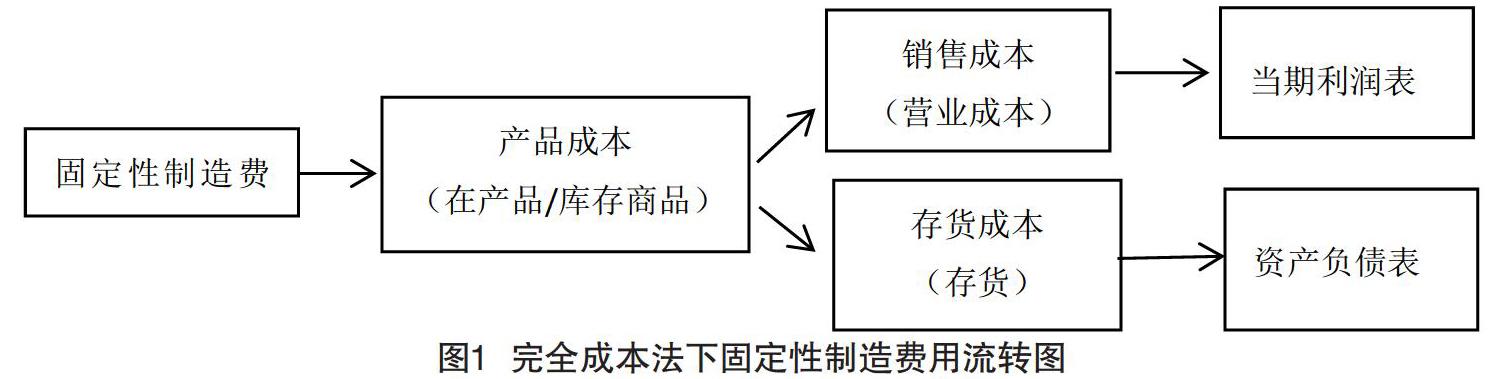

2.1 固定性制造费用的流转及其对存货成本和销售成本的影响

在变动成本法下,固定性制造费用作为期间成本,计入当期利润表,由当期收入补偿,不能递延到以后期间。因此,固定性制造费用不对产品成本产生影响,从而不会影响存货成本和销售成本。在相关范围内,变动成本法下的单位产品成本即单位变动生产成本。

如果采用完全成本法,在产品生产环节,固定性制造费用计入产品成本。随着产品的销售,期末产品成本表现为销售成本和存货成本,也就意味着,已销售产品所包含的固定性制造费用转化成了销售成本,计入当期利润表的“营业成本”项目,由当期收入补偿。而存货成本中包含的固定性制造费用计入期末资产负债表中的“存货”项目,递延到以后期间,即销售出去才得到补偿。如图1所示。

2.2 两种成本法下计算利润的方法不同

变动成本法下采用贡献式损益计算程序。首先通过销售收入减变动成本总额计算出贡献边际这一重要中间指标,贡献边际补偿全部固定成本之后的余额,即为该种产品带来的利润。在单位售价一定的情况下,相关范围内的单位变动成本和固定成本总额保持不变,该损益计算程序直接揭示了利润和销售量之间的关系,使利润直观地反映出企业的销售情况,促使企业重视市场销售。

完全成本下是将销售收入扣减销售成本,在此基础上减去非生产成本,即为营业利润。

在计算产品销售成本时涉及固定性制造费用的分摊。在相同的销售量水平下,如果产品当期产量越多,单位产品分摊的固定性制造费用越低,则单位产品成本越低,利润也就越高,从而会促进企业更加重视产品生产。

3 变动成本法和完全成本法利润差异及其分析

由于两种成本计算方法对固定性制造费用的处理不同,从而对存货成本、销售成本和营业利润等产生了一系列影响。为了更为准确直观地反映两种成本计算方法的利润差异,将进一步运用数学模型推导并分析两种成本法下的利润差额及其规律。

假设该企业只生产销售一种产品,销售单价为p;存货计价方法采用先进先出法;所涉及的成本均在相关范围内,a1表示固定生产成本(固定性制造费用),a2表示固定非生产成本(固定性销售、管理、财务费用),b1表示单位变动生产成本,b2表示单位变动非生产成本。按照完全成本法下,前后期单位产品成本是否相等,分成了以下两种情况进行讨论。

3.1 当期初存货量为零或者期初存货不为零且前后期产量相等

假设本期为第1期,产品生产数量Q1,销售数量x1,期初存货数量α初1,期末存货数量α末1。

如果期初存货数量为零,则本期所销售产品均为本期所生产,完全成本法单位产品成本为,变动成本法单位产品成本为b1。或者即便期初存货不为零,但前后期产品生产数量不变,在相关范围内,固定性制造费用总额不变,则完全成本法下计算的单位产品成本仍然为。其营业利润计算公式为:

由于第1期的期末存货即第2期的期初存货,由α初2+Q2-α末2=x2,則△P=α末2-α末1期末存货所含固定性制造费用-期初存货所含固定性制造费用。

4 结语

根据以上分析可知,无论产品期初是否有存货以及前后期产量是否相等,两种成本法的营业利润出现差异是由于完全成本法下的期末、期初存货所含的固定性制造费用的差异所导致的。假设产品期末、期初存货所含的固定性制造费用分别用F末和F初表示。当F末>F初,则ΔP>0,完全成本法的利润大于变动成本法的利润;当F末 完全成本法主要适用于传统的财务会计核算,满足企业编制对外财务报表的需要;变动成本法有助于企业成本控制和预测、决策分析,为企业的生产经营管理提供有用的信息。因此,应根据两种成本计算方法的区别、联系,及其利润差异,平衡产销关系,并结合企业的具体情况,不断推进两种成本计算方法有机结合使用。 参考文献 [1] 吴大军,牛彦秀.管理会计[M].5版.大连:东北财经大学出版社,2018. [2] 刘博,潘好强.完全成本法与变动成本法的比较研究[J].齐齐哈尔大学学报:哲学社会科学版,2018(6):80-83. [3] 刘智英,崔仙玉.变动成本法与完全成本法损益差异及规律分析——基于四种情境的横向、纵向对比分析[J].会计之友,2017(11):16-24.