美国的“放”与中国的“疏”

2020-06-23 09:35卞永祖

今日中国·中文版 2020年6期

卞永祖

自从美国暴发新冠肺炎疫情以来,其经济和居民健康都受到了重大损失,金融市场也出现大幅波动。这逼迫美联储紧急将利率降至0%-0.25%区间,并提出无限量购买资产,以此来稳定市场。

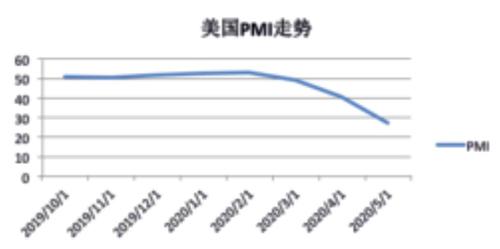

美联储如此超常规操作,完全超过2008年金融危机时期,说明美国内部面临非常严重的经济问题。疫情已经导致大量中小企业关门,据Global Data Retail估计,美国约有26万家商店停业,占全美总数的61%。人力资源管理协会(SHRM)最新的调查也发现,有52%的美国小企业预计会在6个月内倒闭。反映企业经营增长状况的PMI指数开始大幅下滑,显示企业对未来经济发展前景不乐观。

企业经营停滞、破产也使得失业人数大幅飙升。截至4月底,已经有2050万企业员工被裁员,失业率飙升至14.7%的水平。美联储主席鲍威尔甚至预测在第二季度,美国失业率有可能达到25%,GDP将萎缩30%。同时,美国4月份零售数据下跌 16.4%,美国制造业产值暴跌13.7%,均创出有数据统计以来的最大环比跌幅。

由此可见,美联储开闸放水实属迫不得已。但是不是天量貨币就可以拯救美国经济,这其实面临很大的变数。一方面,疫情是否得到控制是经济复苏的前提,现在美国疫情仍然处于失控状态。同时,2020年是选举年,两党为了选举利益,也在防疫上有过多的政治算计,甚至为了转移防控不力的责任而试图甩锅中国,并没有把大众健康放在首要位置上。在没有特效药、疫苗短期也无望的情况下要想恢复经济非常困难。

另一方面,与美国经济结构有关系。疫情发生以来,对两类企业打击尤其大。一是国际化程度高的跨国企业,由于全球物流系统受到重创,人流、物流处于停滞状态,企业难以有效组织起生产、运输等活动。比如,苹果在4月份销量同比下降77%,环比下降56%。二是对服务业影响大,尤其是餐饮、交通、旅游等行业,甚至疫情会永久改变某些行业的状态。而在美国经济中,服务业占比超过80%。根据美国运输安全管理局的统计数据,4月,全美乘坐飞机出行的旅游预订量比2019年同期下降了98%,国内航班的平均载客量为23人,全美超过半数的飞机已经停飞。

值得注意的是,美联储释放出的大量美元虽然目前维持了其金融市场的稳定,但是资本出于逐利的目的,很可能会流向世界各地,并对其他国家经济带来冲击,加剧他国的汇率波动,尤其是发展中国家的货币将会承受更大压力。作为大宗商品的主要计价货币,美联储的政策已经引发了其价格大幅波动。贵金属类商品已经开始强烈反弹,而能源类别的商品价格大幅下跌,其中原油方面甚至一度出现负油价的情况。包括美国、沙特和俄罗斯等重要产油国的原油生产行业受到重创,大量中小原油生产商面临破产危机。美元泛滥还会给大量持有美债的国家带来巨大损失。

对于中国来说,外资仍然是推动经济高速发展的重要力量。与西方国家不同,中国对外开放步伐在加快。5月7日,中国人民银行、国家外汇管理局出台《境外机构投资者境内证券期货投资资金管理规定》,明确并简化境外机构投资者境内证券期货投资资金管理要求,进一步便利境外投资者参与中国金融市场。在稍早前的4月1日,中国取消了证券公司外资股比限制。中国正在疏通境外资金进入国内的渠道,可以预见,流入的速度将会不断加快。

疫情基本得到控制让中国在复产复工方面走在了世界的前面,庞大的制造业为全球抗疫提供了坚实的物质保障,巨大的国内市场也让中国更有底气来应对外部急剧变化的环境。但是,仍然要高度重视资金的去向,引导其进入实体经济,重要是补足目前中国产业链中存在的短板,实现结构优化升级。坚决避免流入虚拟经济,推高通胀和资产价格,坚守“房住不炒”尤其重要。从中长期看,中国要加快人民币发行机制改革和推动人民币国际化,这对稳定资产价格、拥有更加独立的货币政策以及可持续的经济增长都非常重要。

猜你喜欢

中国慈善家(2021年3期)2021-09-12

快乐作文(1.2年级)(2020年8期)2020-09-10

南方周末(2020-07-16)2020-07-16

民生周刊(2020年13期)2020-07-04

37°女人(2020年5期)2020-05-11

环球时报(2020-04-21)2020-04-21

伙伴(2020年3期)2020-04-14

证券市场周刊(2018年3期)2018-01-24

活力(2017年1期)2017-05-16

全国新书目(2016年5期)2016-06-08