关于企业补充医疗保险管理的思考

2020-06-20 07:48杨迦

就业与保障 2020年5期

文/杨迦

在基本医疗保险的基础上,建立补充医疗保险制度是非常有必要的,是完善我国基本医疗保障体系的重要内容。目前,为了加强补充医疗保险的管理,很多企业已经严格按照国家和地方有关政策,建立了单位的补充医疗保险制度制定,并制定了相应的管理办法。其中管理方式主要包括企业自行管理和引入第三方专业机构管理两种,但在企业管理的过程中,仍然存在着一些问题。

一、建立企业补充医疗保险的重要性

我国基本医疗保险制度目前只能满足较低水平的基本医疗需求,由图1可以看出,截至2019年11月,我国基本医保保险累计基金收入有22077.03亿元,总支出18672.73亿元,同比分别增长22.22%和26.60%。并且,自2018年4月我国医保基金支出同比增速超越基金收入以来,支出增速持续高于收入增速,医保基金承压问题亟待解决,而补充医疗保险是基本医疗保险的有力补充,同时也是多层次医疗保障体系的重要组成部分。因此,企业建立补充医疗保险是非常必要的,主要体现在以下方面:

图1 2016-2019年我国基本医疗保险累计基金收入及增速状况

(一)基本医疗保障性不足

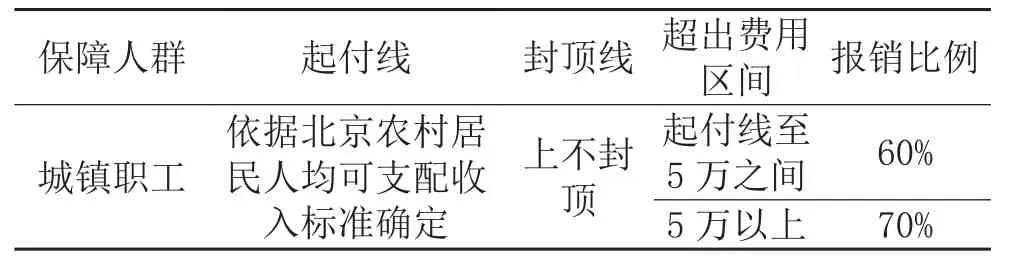

目前,职工基本医疗保险实行“低水平、广覆盖”的原则,无法满足职工的实际医疗需求,特别是患有重大疾病的患者,昂贵的进口药物、自费诊疗项目等,已经超出了基本医疗保障体系的覆盖范围,职工患者的经济负担仍然较重,保障性有待于进一步提高[1]。以北京地区为例,北京大病医保城镇职工是由单位统一进行参保,每月从职工工资中扣除,当自付医疗费用部分大于大病医疗保险的起付标准,超出的费用则可以使用大病医保报销。表1为北京城镇职工大病医保的报销方法。

表1 大病医保为基础医疗保障提供有效补充情况

从表1可以看出中国普通职工医保和居民医保可以涵盖一般疾病的医疗支出,而补充的大病医保则减轻了普通民众患大病导致的高额医疗费用负担。

(二)国家政策支持

国家给予相应的政策鼓励,在财政部、劳动保障部《关于企业补充医疗保险有关问题的通知(财社〔2002〕18号)》中指出,企业根据国家的相关规定在规定时间内缴纳各项社会保险,也可依照企业实际情况自行决定是否需要建立补充医疗保险。

企业补充医疗保险是在职工基本医疗保险基础上建立起来的,企业职工就医住院费用,除基本医疗保险报销部分外,个人承担费用可以使用补充医疗保险给予一定的费用补助,因此企业职工缴纳补充医疗保险可有效减轻个人负担的医疗费用。

此外,《财政部、国家税务总局关于补充养老保险费补充医疗保险费有关企业所得税政策问题的通知》已经对企业补充医疗保险中的各项规定做了详细解释,从2008年起,在国家政策规定范围内,受聘企业员工和已经在企业中任职的人员所缴纳的补充医疗保险费用、补充养老保险费用,缴纳费用的标准为不超过企业员工工资总收入的百分之五。

(三)促进企业可持续发展

企业在社会基本医疗保障基础上建立补充医疗保险制度,可以减轻患有慢性病、特定疾病、重大疾病等的员工的医药费负担[2]。

同时作为一项福利,企业员工在参加基本医疗保险的同时,在企业经营状态良好的情况下,为员工缴纳补充医疗保险,建立双重医疗保险制度有利于补充国家医疗保险账户中的资金,同时有利于增强员工对企业的认同感,员工的身体健康有了保障,消除了后顾之忧,员工的工作积极性被充分调动起来,有利于企业发展生产。

二、建立补充医疗保险制度后如何管理

补充医疗保险在大型企业中发挥着重要的保障作用,它是企业员工除基本医疗保险之外的第二道保障。建立补充医疗保险制度时,可根据自身的经营状况和企业员工的情况来选择适合企业自身的补充医疗保险模式。

(一)管理模式的选择

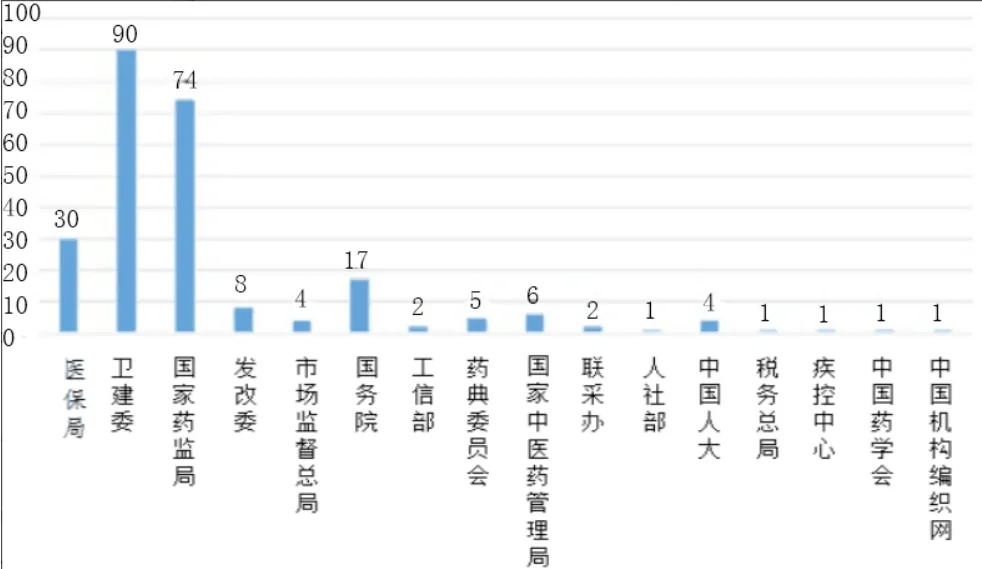

企业自行管理,是指企业医保管理部门设立专户管理,优点是自主性强,管理费用低,但可能存在不规范、不严谨等情况。具体表现在:1.企业把关掺杂人情因素;2.企业没有专业的软件,统计不准,也耗时;3.补充医疗保险的政策非常专业,而且容易随医疗政策的变动而调整,由图2可以看出,设立的医改文件数量非常之大,所以需要长期懂行的经办,尤其是要有医务知识,但是企业一般是不会有医务知识的人才。

委托第三方专业机构管理,优点是:1.完善的系统流程,保证管理过程的规范性、严谨性,提高运作效率;2.专业的人才保证报销材料、报销行为的真实性,降低企业运作的风险;3.非企业内部管理,能避免人情关系,减少企业内部矛盾。

综上,补充医疗保险资金的管理模式建议采取委托第三方专业机构管理的模式[3]。

企业可通过招标的形式,引入第三方专业机构参与补充医疗保险的管理,委托业务管理范围包括门诊医药费报销、增加绿色通道、健康咨询、专家讲座、体检服务、就诊陪护和建设企业医务室等。

为健全补充医疗保险基金的管理,对内,企业可设立补充医疗保险管理小组,主要负责对补充医疗保险相关事宜进行管理和监督。

医疗管理小组可由公司分管补充医疗保险工作的领导和办公室、财务管理处、人事处、工会等多部门负责人组成,以加强企业对补充医疗保险的管理[4]。

对外,企业可要求第三方专业机构每月定期汇报补充医疗保险资金的使用情况;每年安排外部审查机构对企业委托的第三方专业机构进行现场核查,以保证第三方专业机构的服务质量。

图2 2019相关机构已发布医改文件的数量统计图

(二)补充医疗保险形式的选择

1.商业医疗保险

保险公司根据大数法则,对基础数据的分析制定理赔条款和保险费率,同时从承保方案上控制风险,对客户也进行一定的筛选。对于保险公司来说,费率厘定的平衡点决定盈利或亏损;对于企业来说,也需要在保障范围和保费之间找到平衡点[5]。

商业健康保险发展增速明显高于社会医疗保险,因而是补充医疗保险的一种重要形式。

2.补充医疗保险基金(第三方专业机构管理)

保险公司作为第三方管理者身份出现,负责对企业医疗保障方案提供理赔管理、技术支持等一系列服务项目。本质上,管理权还是在企业,对特殊情况可以特殊处理,有更多的自主权。委托第三方专业机构管理补充医疗保险基金,符合政策规范,2018年中国银保监会开列“负面清单”,但并未禁止基金托管型的产品。

三、补充医疗保险管理中存在的问题

目前,补充医疗保险管理中会存在部分员工套取补充医疗保险基金的情况:

1.无医疗行为,购买医疗票据。

2.虚构医疗行为,伪造医疗文件和票据。

3.冒名顶替就医。

4.串换药品、医疗耗材等。

四、解决措施

为规范企业员工对补充医疗保险基金的报销,避免产生套取补充医疗保险基金的行为,可参照以下方法进行规范管理:

(一)设立不同等级的保障制度

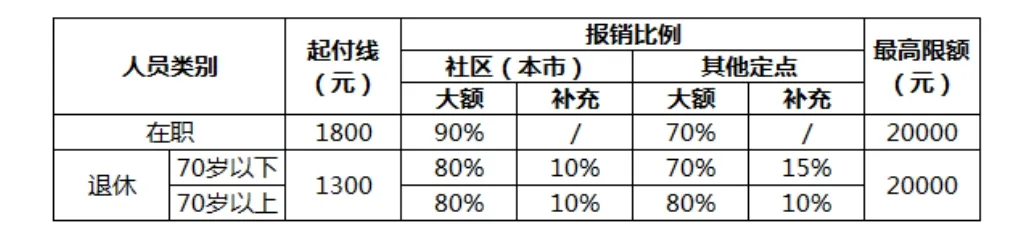

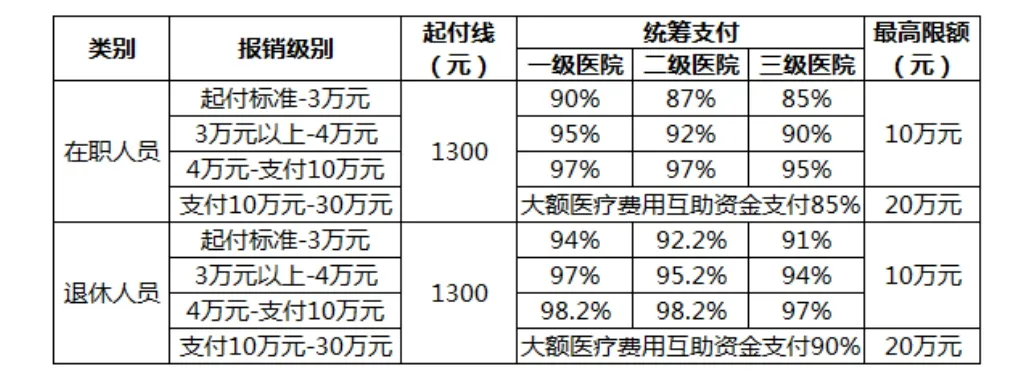

对于不同需求的员工,比如退休员工和在职员工、一般员工和患有重大疾病的员工,设立不同的保障制度,让补充医疗保险的保障体现真正的价值[6]。每年可对年度理赔报销数据进行多维度的分析,比如门诊、住院、重疾等不同情况,分析医疗费用支出结构,进而不断优化补充医疗保险的保障制度。如表二、表三所示,以北京地区为例,针对在职和退休员工有着不同的门诊和报销比例。

表二 城镇职工医保门诊报销比例最高限额

表三 城镇职工医保住院费用报销比例最高限额

(二)指定医院

指定医院为公立性医院,尽可能保证医疗行为的真实性。限定了员工看诊医院范围,除了能保证医疗行为的真实性之外,还能在一定程度上保障员工的利益,避免员工因前往不正规医院就诊产生高额的不合理医疗费用,增加医疗负担。

(三)报销票据的规定

按照财政部、卫生部关于印发的《医疗收费票据使用管理办法》(财综〔2012〕73号)要求,医疗机构在门诊、急诊、急救、体检以及患者住院过程中收取诊查费、检查费、化验费、治疗费、手术费、床位费、护理费、卫生材料费、药品费(包括西药费、中草药费、中成药费)、药事服务费、一般诊疗费、急诊观察费、住院收费以及其他门诊费用时,应当向付款方开具医疗收费票据,并加盖本单位财务章或收费专用章。

(四)大额费用报销,增加审核材料

对超出某一金额的大额医药费用报销,除了需额外提供费用明细清单和病历之外,还需提交相关部门负责人审核通过后方可申请报销。

(五)费用公示制度

通过企业内部公示栏或内部网络,按月或者按季度,对员工累计报销金额进行公示。

(六)风险排查

企业可根据业务开展周期和实际情况,建立风险排查机制,每月/季度检查资金使用及剩余情况,每月抽查员工报销明细等。

(七)建立关于补充医疗保险制度的相关处罚机制

如发生弄虚作假,伪造报销凭证、费用单据骗取医疗报销资金的,企业除追回骗取资金金额,并追究相应责任,撤销员工应当享有的补充医疗保险福利。

五、结语

企业为进一步完善员工多层次的医疗保障体系,健全医疗保险制度,可在基本医疗基础上,建立补充医疗保险制度。补充医疗保险可选择第三方专业机构进行管理,以保证补充医疗保险的管理更加规范。

猜你喜欢

四川劳动保障(2022年2期)2022-03-18

中国外汇(2019年21期)2019-05-21

中国公路(2017年16期)2017-10-14

灾害医学与救援(电子版)(2017年3期)2017-02-06

中国卫生(2016年7期)2016-11-13

中国卫生(2016年7期)2016-11-13

中国卫生(2016年1期)2016-11-12

湖北经济学院学报·人文社科版(2015年10期)2015-12-29

中国卫生质量管理(2015年2期)2015-12-01

中国卫生(2015年11期)2015-11-10