基于非洲陆锁国腹地的门户港前景分析

2020-06-18 10:00陆禹翰刘思伟

水运工程 2020年5期

陆禹翰,印 莺,刘思伟,徐 昊

(中交第三航务工程勘察设计院有限公司,上海 200032)

非洲大陆沿海岸线分布的大小海港众多,但仍有多个陆锁国需要选择合适的出海口作为其门户港进行转运,以发展进出口外贸。

我国企业参与非洲港口建设、投资乃至运营的案例逐步增加,在前期研究阶段,经常会碰到研究标的港口与周边港口拥有共同的陆锁国腹地,其竞争力和发展前景分析尤为重要。对于某些经济体量较大、运输需求较强的陆锁国腹地,相关门户港的生存和发展与其紧密攸关。厘清此类门户港发展前景研究所涉及的诸多要素,总结研究思路,对提升类似研究质量具有重要意义。

1 非洲陆锁国及其门户港选择

1.1 非洲陆锁国分布及港口布局

陆锁国,又称内陆国,是指被邻国领土包围、没有海岸的国家。非洲大陆有埃塞俄比亚、乌干达、卢旺达、布隆迪、马拉维、赞比亚、津巴布韦、博茨瓦纳、斯威士兰、莱索托、中非、乍得、尼日尔、马里、布基纳法索等15个陆锁国。

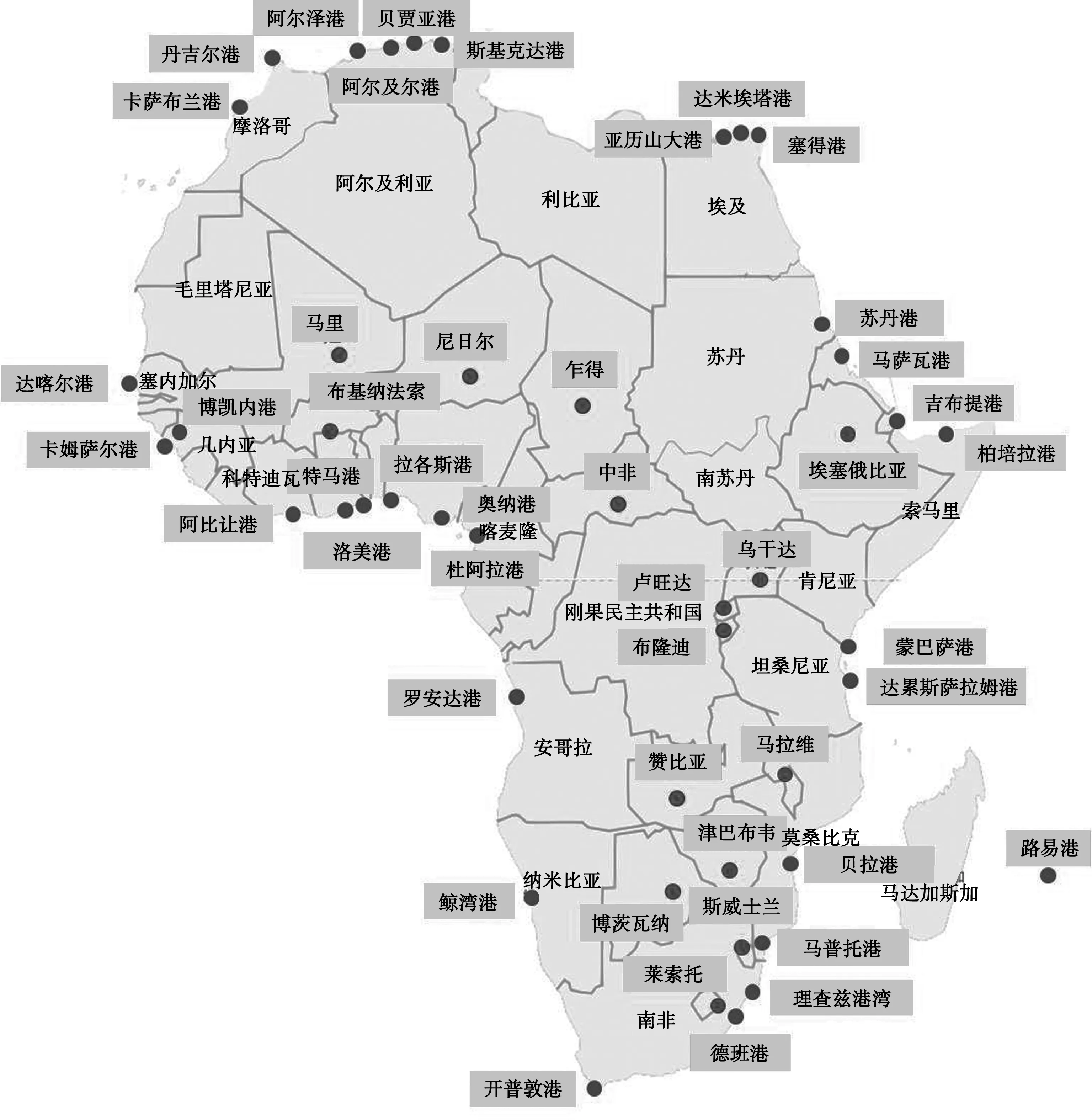

按照区域划分,非洲港口可分为东海岸港口群、南非港口群、西海岸港口群以及北非港口群[1],见图1。

图1 非洲陆锁国及主要港口布局

1.2 非洲陆锁国可选门户港

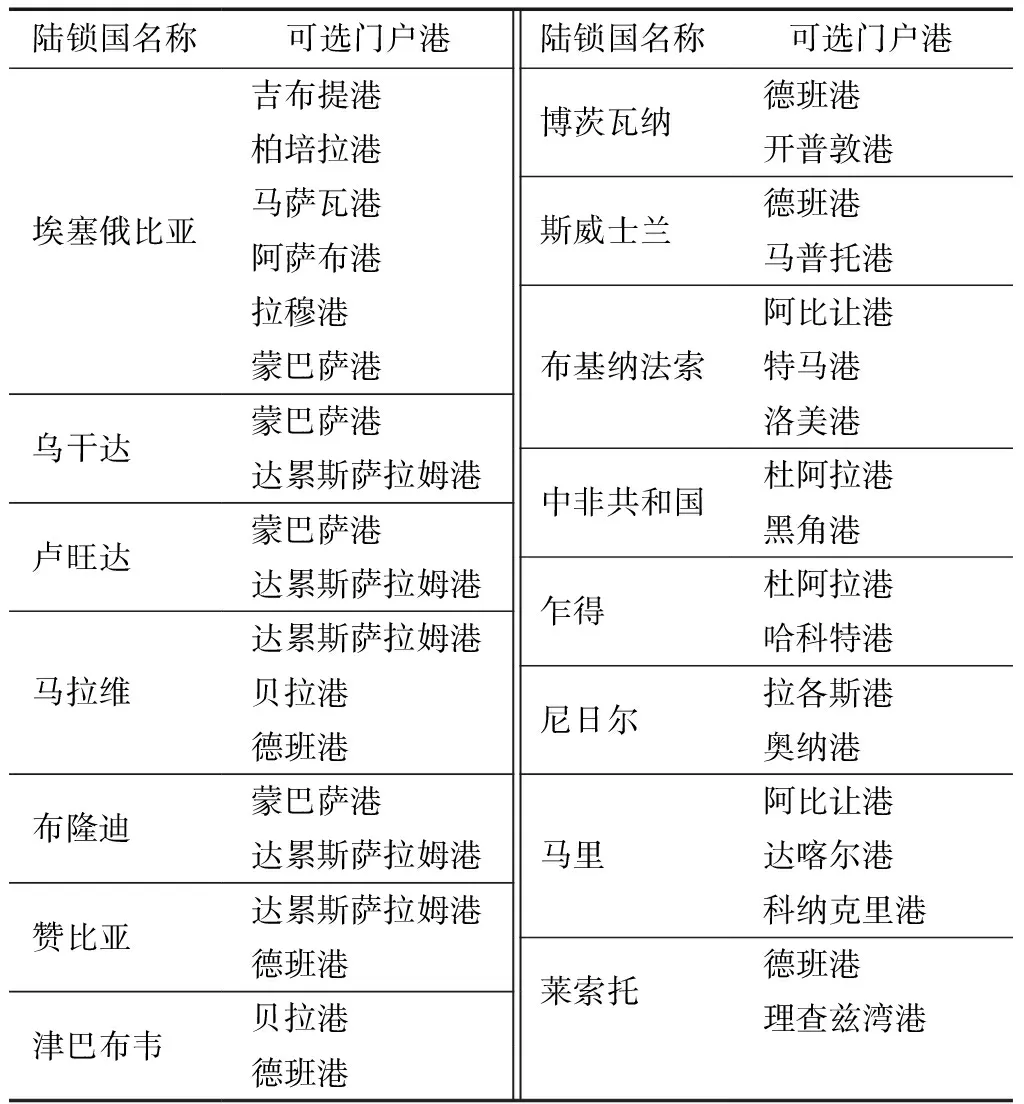

由于非洲大陆集疏运条件的限制,内陆腹地对门户港的选择性偏弱[2]。但是,非洲大陆正努力提升地区间连通性,随着集疏运通道条件的改善和地缘政治等情况的变化,陆锁国腹地的出海口选择性增加,门户港竞争态势加剧。例如肯尼亚的拉穆港-南苏丹-埃塞运输走廊项目(LAPSSET),该项目计划建设连接港口与埃塞俄比亚首都亚的斯亚贝巴的高速公路、铁路与输油管道。此外,地缘政治的变化也将影响陆锁国出海口选择,例如埃塞俄比亚和厄立特里亚两国于2018年7月宣布结束战争状态,承诺恢复贸易、运输,使得埃塞俄比亚这一陆锁国可将厄立特里亚的马萨瓦港与阿萨布港作为其门户港开展转运业务,分流一部分原来只能从吉布提港进出的货物。非洲陆锁国及对应的可选出海门户港见表1。

表1 非洲陆锁国及相应可选门户港

2 研究思路及要素

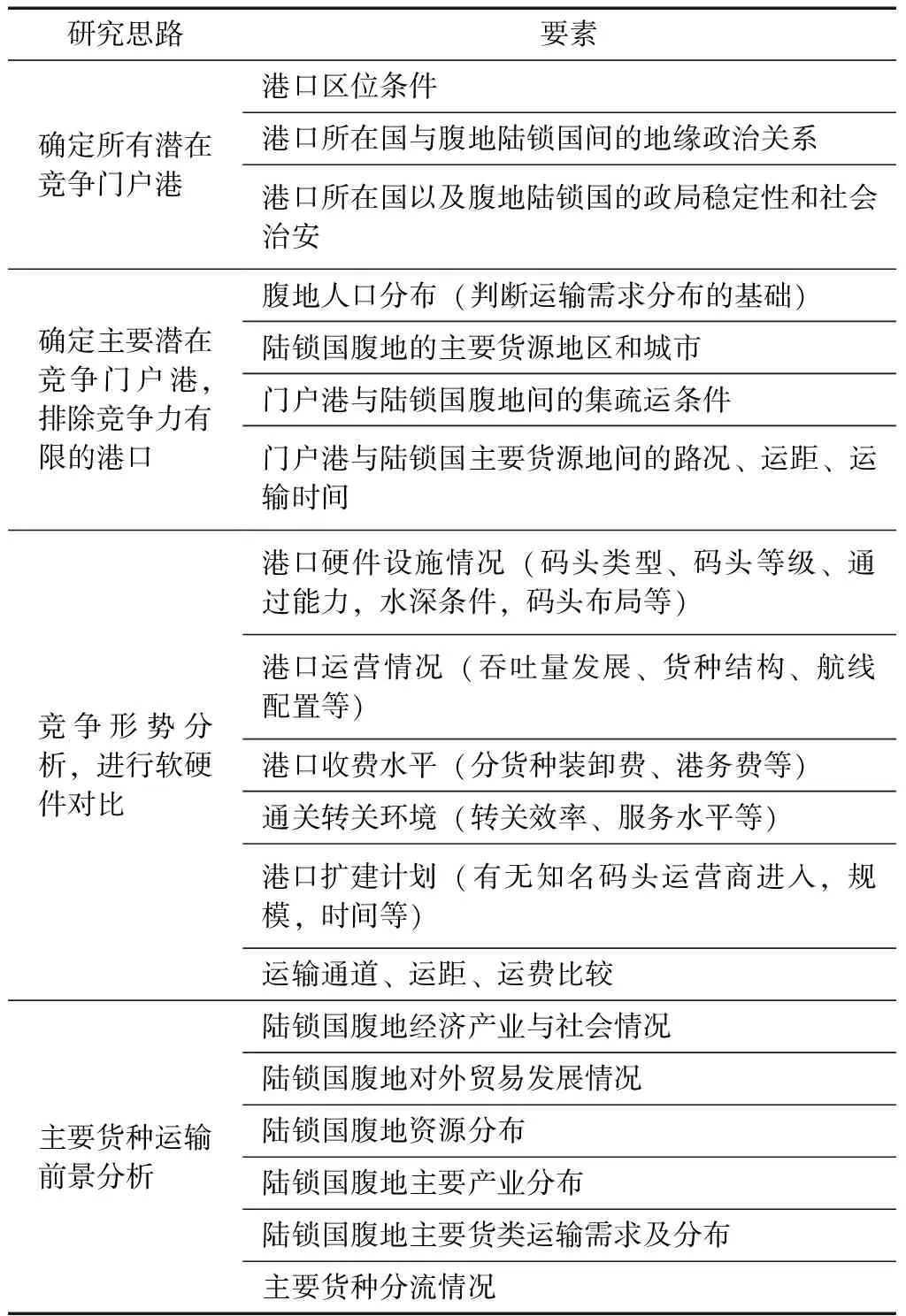

非洲陆锁国门户港前景分析的研究思路及相关要素见表2。

表2 陆锁国腹地门户港前景研究思路及要素

1)确定所有潜在竞争门户港。根据陆锁国所在位置以及门户港所在区位,明确所有可能的门户港竞争对手,判断港口所在国与腹地陆锁国间的地缘政治关系,以及港口所在国和腹地陆锁国的政局稳定性和社会治安,再次明确研究对象范围,排除部分港口。

2)明确主要竞争门户港。通过对陆锁国腹地人口分布、陆锁国腹地的主要货源地区和城市、门户港与陆锁国腹地间的集疏运条件、门户港与陆锁国主要货源地间的运距、运输时间等要素的分析[3],明确主要的竞争门户港,排除竞争力十分有限的港口,减少不必要的工作量。

3)论述竞争态势,进行软硬件对比,包括港口硬件设施、运营情况、港口收费水平、通关转关环境、扩建计划等,并结合之前的运距分析,进行主要货运通道的运费比较。

4)结合陆锁国腹地的经济产业与社会情况、对外贸易发展情况、资源禀赋和分布、主要产业分布等,分析陆锁国腹地主要货种运输需求及分布。结合竞争态势分析,判断主要货种分流情况,分析主要货种发展前景。

3 实例分析

3.1 埃塞俄比亚门户港竞争

位于东北非的吉布提港、厄立特里亚的马萨瓦港和阿萨布港、索马里兰的柏培拉港以及肯尼亚的蒙巴萨港和拉穆港,均可辐射陆锁国腹地埃塞俄比亚,本文以吉布提港为例,对其门户港竞争发展前景进行分析。

3.2 主要竞争港口的确定

3.2.1所有潜在竞争港口

首先,进行港口区位条件、地缘政治关系、政局稳定性等要素的考量,确定所有潜在竞争门户港。

地缘政治变化引起竞争对手范围的变化。受埃塞俄比亚和厄立特里亚两国地缘政治因素影响,吉布提基本成为埃塞俄比亚在1998—2018年间唯一的出海口。但是,2018年7月,埃、厄两国宣布结束战争状态,承诺恢复贸易、运输,厄立特里亚的马萨瓦港与阿萨布港正式列入吉布提港与柏培拉港对埃塞俄比亚的腹地竞争中来[4]。

此外,根据周边港口所在国以及腹地陆锁国的政局稳定性,排除摩加迪沙港作为埃塞出海口的可能。

根据港口区位,结合埃塞俄比亚位置,初步确定吉布提港的门户竞争港口包括厄立特里亚的马萨瓦港和阿萨布港、索马里兰的柏培拉港以及肯尼亚的蒙巴萨港和拉穆港。

3.2.2主要潜在竞争门户港

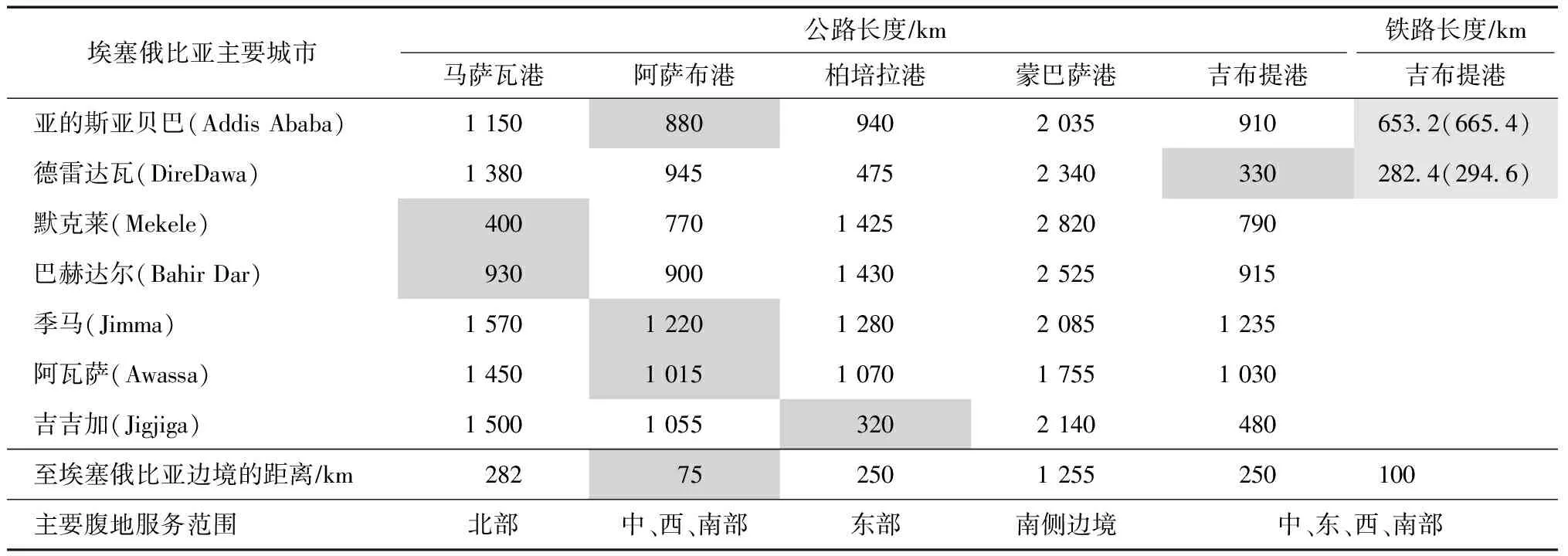

通过对埃塞俄比亚人口分布、主要货源地区、潜在门户港与埃塞俄比亚间的集疏运条件、门户港与埃塞俄比亚主要货源地间的运距、运输时间等的分析,确定主要潜在竞争门户港,排除竞争力小的港口,缩小研究范围,减少不必要的工作量。

埃塞俄比亚人口密度分布极不平均,中部、北部、中部偏东地区以及中西部人口大,其中亚的斯亚贝巴人口最为集中。根据人口密度分布,选取位于中部的亚的斯亚贝巴、阿瓦萨,中西部的季马,中部偏东的德雷达瓦、吉吉加,以及北部的默克莱、巴赫达尔等主要城市,将它们与竞争门户港之间的通道情况、运距等作比较分析,排除竞争力十分有限的竞争港口(表3)。

表3 竞争港口至埃塞俄比亚主要城市通道对比

注:加底纹者为同一行比较的最低值。

通过运距比较可知,蒙巴萨港在距离方面无优势,与其他港口差距显著。此外,肯尼亚的拉穆港所面临的问题与蒙巴萨相似,结合埃塞俄比亚货源分布和拉穆港的内陆距离考虑,拉穆港毫无优势。例如,根据LAPPSET通道建设规划,拉穆港到亚的斯亚贝巴的路线共计1 954 km;而吉布提到亚的斯亚贝巴仅910 km,在埃塞俄比亚的航运门户竞争中,拉穆港的竞争力非常有限。

因此,排除蒙巴萨港以及拉穆港,对于埃塞俄比亚这个陆锁国腹地而言,吉布提港主要潜在竞争门户港为厄立特里亚的马萨瓦港和阿萨布港、索马里兰的柏培拉港。

3.2.3竞争腹地划分

对于埃塞俄比亚北部城市来说,选择马萨瓦港作为出海口比选择吉布提港更优。

阿萨布港与吉布提港均处于亚的斯亚贝巴的东北方向,埃塞俄比亚中部、西部主要城市至吉布提港与至阿萨布港的公路通道高度重合。对于吉布提港而言,埃塞俄比亚中、西、南部主要城市均距离阿萨布港更近,但距离优势并不明显,主要城市距离差在15~30 km。

柏培拉港距离埃塞俄比亚东部的吉吉加320 km,比吉布提港近160 km,优势明显。

铁路方面,吉布提港拥有4个港口中唯一的铁路运输通道。铁路途经亚的斯亚贝巴和德雷达瓦最终到达吉布提港(多哈雷港前站)。在吉布提港与阿萨布港的竞争中,西部、南部主要城市距离亚的斯亚贝巴的公路距离并不算远,货主可以通过铁路干线与公路支线联运方式实现距离及时间上的节省,使得吉布提港拥有更为灵活、多样、快速的货运通道。

综上,吉布提港在门户港竞争中,与其他3港的腹地竞争形势见图2。

3.3 竞争态势分析

3.3.1与马萨瓦港的竞争

液体散货方面,考虑到马萨瓦至亚的斯亚贝巴经济区的运距远超吉布提港至亚的斯亚贝巴,因此在液体散货方面暂时与吉布提港无直接竞争关系。散杂货方面,马萨瓦港无法靠泊3万吨级以上货轮,短期内仅对吉布提港以散杂货为主的近洋航线货物有分流作用。集装箱方面,吉布提港已有DCT码头的专业化大型集装箱泊位,目前已确立在非洲之角区域集装箱地区性枢纽港地位,同时集装箱吞吐量与港口航线数量、航班密度、航运公司区域战略布局等因素息息相关,市场封闭性较强,若非港口收费、效率、海关服务等因素差距过大,正常情况下,不会在短期内发生大规模的箱量转移。因此,判断在集装箱方面,短期3~5 a内,马萨瓦港无法对吉布提港构成大的竞争威胁。

预计中远期随着马萨瓦新港规模的扩大,它将成为吉布提在区域内重要的竞争对手之一,对埃塞北部的货流产生一定的分流。

3.3.2与阿萨布港的竞争

阿萨布港与吉布提港至埃塞俄比亚发达地区的集疏运通道高度重合,目标腹地竞争激烈。

液体散货方面,阿萨布港液体散货泊位主要以原油泊位为主,与吉布提HDTL码头是错位发展关系。散杂货方面,北港区3个泊位无法靠泊3万吨级以上船舶;南港区仅有7a#滚装泊位,只能停靠1万总吨以下的滚装船。近期,阿萨布港对吉布提石油焦、化肥、牲畜、水泥等近洋为主的散货货种形成分流。集装箱方面,短期内无威胁。

远期,迪拜世界将投资马萨瓦港和阿萨布港。此外,埃塞俄比亚与阿联酋拟在亚的斯亚贝巴和阿萨布之间修建输油管道。预计远期阿萨布港将会因大型泊位和输油管道等集疏运通道的建设逐步对吉布提港全货种产生分流,成为吉布提在区域内最重要的门户港竞争对手。

3.3.3与柏培拉港的竞争

柏培拉港的主要目标腹地为埃塞东部地区。虽然亚吉铁路已顺利开通,途经德雷达瓦市,有利于争夺埃塞俄比亚东部腹地市场,但是,考虑到柏培拉港扩建后将有较大的能力增长,且埃方已拥有柏培拉港19%的股份,其承诺将会加大从柏培拉港的进出货量,吉布提港面临的竞争较大。

近期,埃塞俄比亚东部地区工业基础较弱,基本以农牧业为主要产业,判断柏培拉港主要是对前往中东国家的牲畜等货物产生分流。远期,柏培拉港将对德雷达瓦地区以及埃塞俄比亚索马里州内陆地区的货物形成一定的分流。

3.4 货种运输需求分析

项目研究涉及粮食、化肥、钢材、煤炭、牲畜、糖、成品油以及集装箱等主要货种的运输需求分析。本文仅以糖这一货种为例,阐述该货种的分流,判断吉布提港该货种运输需求前景。

消费方面,埃塞俄比亚人均糖消耗量约5 kg,远低于当前23 kg的世界人均消费水平。预计2025、2030年埃塞俄比亚的人均糖消耗量上升至7~8 kg,结合人口增长,糖需求总量分别约达85万、105万t。

进口方面,近两年埃塞俄比亚蔗糖及糖制品的进口量仍然保持在40万t左右的高位,但已呈下降态势。

生产方面,埃塞俄比亚“增长与转型计划(GTP)”期间新建多处糖厂(图3),已建和在建产能共计303万ta。但是,埃塞俄比亚制糖主要以甘蔗为原料,仍需要解决甘蔗种植、物流设施建设等问题,预计糖厂产能达产需要相当长时间。据调研,在建工厂全部完工后,2025、2030年产能达产率预计分别为60%及80%,届时糖产量分别约180万、240万t。

结合产量和需求量,中远期埃塞俄比亚的糖产量将远超自身需求量,实现糖的出口,其中部分将通过陆路运输至周边的肯尼亚吉布提等国,剩余部分经水路运输至欧洲等地区。

考虑到糖厂的分布,北部Wolkaiyt糖厂经马萨瓦港运距短,货流分至马萨瓦港;Tendaho 糖厂和Kessem糖厂部分货流分至阿萨布港,结合产量和内销量,预计2025、2030年经吉布提港运量分别为5万~15万t、10万~20万t;Omo-Kuraz糖厂的几个位于南方州的糖厂货流距离出海口较远,吉布提港和阿萨布港具有运距优势,部分货流分至阿萨布港,结合产量和内销量,预计2025、2030年经吉布提港运量分别为20万~30万t、30万~50万t;Wonji Shoa 糖厂和Metehara糖厂经吉布提港运距短,结合产量和内销量,预计经吉布提港运量分别为5万、10万t。

综上,预计2025年高、中、低3种情况吉布提港糖吞吐量分别为50万、40万、30万t;预计2030年高、中、低3种情况分别为80万、65万及50万t,见表4。

表4 吉布提港糖吞吐量前景

4 结语

1)非洲的陆锁国数量较多,由于集疏运条件的限制,内陆腹地对门户港的选择性仍然偏弱。但随着交通条件的改善,集疏运通道增加,陆锁国腹地对出海口的选择性可能增加,门户港竞争态势加剧。此外,考虑地缘政治的变化,门户港竞争或加剧或有所减弱。

2)陆锁国腹地门户港的发展前景分析,大体可分成主要竞争门户港的确定、竞争态势分析、陆锁国腹地经济社会与分析及运输需求分析,落脚点在于主要货种的运输需求前景,关键点在于对货种分流的阐述,基础是对竞争港口的确定、外部发展环境和竞争态势的分析。

3)作为陆锁国腹地门户港,其发展前景具有动态性,须根据地缘政治、竞争形势、腹地经济产业发展趋势等内外部要素适时更新调整。

猜你喜欢

散文(2022年6期)2022-07-28

中老年保健(2021年12期)2021-08-24

电子制作(2018年10期)2018-08-04

经营者(2017年5期)2017-06-26

水运管理(2017年5期)2017-06-15

物流科技(2016年2期)2016-05-31

大众考古(2014年3期)2014-06-26

图书馆界(2013年6期)2013-03-11

环球时报(2009-08-11)2009-08-11