指数基金:全球投资领域的新秀

2020-06-15 06:28徐熙淼

证券市场周刊 2020年21期

徐熙淼

股神巴菲特说,对于绝大多数投资者来说,成本费率低的指数基金就是股票投资的最佳选择。而据英国《金融时报》报道,2019年年底全球指数基金管理的资产已突破10万亿美元大关,这得益于市场不断上涨,以及投资者撤离费用更高、往往难以跑赢基准的主动型管理基金。

股票指数是项伟大的发明

股票指数从诞生至今已有超过百年的历史,它是一项划时代的发明,把每时每刻分散化的股票价格变成一个指数,让人们更方便、快捷地了解股市的变化。股票指数的编制是有一定的规则的,目的是按照某个规则挑选出一篮子股票,并反映一篮子股票的平均价格走势。

作为全球第一只股票指数,道琼斯指数最初是根据11种具有代表性的铁路公司股票编制而成,目的在于反映美国股票市场的总体走势。该指数长期被视为美国经济乃至全球经济的晴雨表,最早点数是40点,目前在26000点上方。

在指数的百余年历史里,指数行业经历了蓬勃的发展,既有证券交易所开发的指数(如纳斯达克指数、上证指数等),也有专业指数公司开发的指数(如标普500、道琼斯工业指数等)。在专业指数公司中,由于使用范围和影响力的差异,目前已经形成了两大梯队。

第一梯队是国际四大指数提供商,分别是明晟公司、富时罗素、标准普尔和道琼斯,它们几乎垄断了所有的国际性指数行业,包括道琼斯工业指数(DJIA)、标普500指数(S&P500)、英国金融时报指数(FTSE100)等。

第二梯队是一些区域型的小型风格指数提供商,例如,中证公司是中国境内集中发布指数的公司之一,开发了中证500、中证1000等指数。

冲出主动投资重围

在上世纪70年代之前,股票投资基本等同于主动投资,即通过对信息的分析处理,以获得超出市场平均水平的超额收益,弱式有效市场假说是其理论基础。价值投资和量化投资是这类主动投資策略,前者认为市场是无效的,通过分析上市公司数据,可以找到价值被低估的股票,比如巴菲特的伯克希尔·哈撒韦;后者通过分析市场交易数据可以通过波段交易、对冲交易等手段获取收益,例如目前国内有很多主推高频交易策略。

与主动投资对应的是被动投资,也称为指数投资,信奉强有效市场假说,认为市场是有效的,没有人能够通过分析市场信息以获得超额收益。指数基金是这种投资模式的产品表现形态,即以特定指数为目标指数,以该指数的成份股为投资对象,通过购买该指数成份股构建投资组合,以追踪目标指数表现。

指数基金的理论来源于1952年诺贝尔奖获得者马科维茨提出的现代投资组合理论,认为一个风险分散的组合,可在风险与回报之间提供最佳的平衡;1964年,威廉、夏普等人提出了资本资产定价模型,指出市场组合就是最佳的风险分散组合。

从理论上讲,指数基金的运作方法较简单,只要在确定了一个目标指数之后,就可以完全根据该指数的构成来确定购买对象和购买比例,被动地构造投资组合。但是,由于市场中存在交易成本、指数跟踪时滞以及成份股暂停交易等因素,指数基金并不能与标的指数的收益保持高度一致,正因为如此,指数基金仍然需要专业的基金管理人来进行管理。

全球第一只指数基金衍生于上世纪70年代,刚推出之时,并没有得到同业及投资者的认可。先锋集团(Vanguard Group)的第一只指数基金在发行初期仅募集到1100万美元,远远低于1.5亿美元的募集目标。该基金起初的1100万美元根本无法把标普 500 指数的500个成份股都买到,只能先配置权重最大的200只股票,剩余3000只股票则采取抽样复制的方法拟合指数走势。但是,它的困难还不仅限于此——连续83个月出现净赎回,运营压力非常巨大。

全球投资界新秀

指数基金的发展并非一帆风顺,但到现在,全球指数基金管理的资产规模已突破10万亿美元大关,这得益于权益市场的不断上涨,以及投资者撤离费用更高、往往难以跑赢基准的主动型管理基金。而在10年前,指数基金的规模约2.3万亿美元,在10年内规模增长了3倍以上。

指数基金之所以在全球范围能够得到快速增长,背后主要有三个因素促使股票市场有效性不断提升。

一是股票市场由最初的散户主导逐渐转为以机构投资者主导,尤其是,美国养老金体系改革为市场持续引入了巨量且着眼长期投资收益的资金。美国上世纪70、80年代养老金体系改革,养老金固定缴款计划(Defined Contribution Plans)与个人退休账户(Individual Retirement Accounts)资产通过投资共同基金入市,该举措既降低了普通投资者入市的门槛,又扩大了机构投资者的比重。

图1:股票型基金管理费率统计图

数据来源:Wind

二是伴随着美国市场投资者机构的变化,市场有效性显著提升,战胜市场获取超额收益变得极为艰难,获取阿尔法收益也越发困难,大量资金就不断流向指数基金。在较长的时间里,绝大多数的主动基金在收取高额管理费的同时,却难以战胜对标指数,因此大量的投资者用脚投票,转而涌向指数基金。

三是全球宏观对冲基金的蓬勃发展,带动指数化投资的兴起。宏观对冲基金通过对宏观经济的预测,在股票市场、债券市场、商品市场及外汇市场中寻找投资机会。由于宏观对冲基金对股票的投资是基于宏观经济的判断,并没有对股票有深入地研究,因此在进入或退出某一国股票市场时,会通过指数基金的方式实现快速进出的目的。

巴菲特在股东大会以及致股东的信中,曾多次建议普通投资者购买指数基金。例如,在1993年,巴菲特说,通过定期投资指数基金,一个什么都不懂的业余投资者,往往能够战胜大部分的专业投资者;在2007年,巴菲特在接受采访时也曾表示,对于绝大多数没时间研究上市公司的中小投资者来说,成本低廉的指数基金是他们投资股市的最佳选择。另外,巴菲特也毫不避讳地说,如果他立遗嘱的话,其名下90%的现金将购买指数基金。

指数基金的三大优势

为何巴菲特会如此推崇指数基金呢?为什么指数基金在近10年里规模有如此大幅的增长呢?这是因为,在投资者角度看,相对于主动基金,指数基金拥有许多独有的好处,吸引投资者将更多的资金配置在指数基金上。

一是产品标准化程度高,便于投资者理解。指数基金的投资策略为复制指数,运用程序化的交易减少人为因素的干扰,不存在像主动基金可能发生风格漂移的可能性,使得指数基金容易被投资者理解与跟踪。也正因如此,指数基金的业绩透明度较高,投资者只要看到指数基金所跟踪的目标指数涨跌,就可以大体上估算出自己投资的那只指数基金净值的变动。

二是分散投资,降低风险。指数基金所跟踪的目标指数是由专业机构编制的,成份股的选择是依据较为既定的条件所挑选出来的,也是非常透明的。在复制指数的策略下,指数基金买入跟踪目标指数的一篮子成份股,分散化的投资策略帮助投资者在一定程度上分散股票市场的非系统性风险,实现“不把鸡蛋放在同一个篮子里”。

三是成本比较低。基金每年都会向投资者收取基金管理费和托管费,由于这些费用是每天从基金净值中扣除的,而其中的管理费构成基金公司收入的主要来源。

指数基金的费率经历了漫长的下调过程,以股票型指数基金为例,早期指数基金的费率甚至是和主动基金看齐的,都是每年收取1.5%的管理费,但指数基金收费还要跟主动基金一个价,市场的争议是非常大的。后来,指数基金的费率逐渐下调,慢慢地降到0.75%的中枢水平。

根据对国内公募股票型基金管理费率的统计,普通股票型基金的管理费率中值为1.5%,传统指数基金的管理费率中值为0.75%,管理费率就相差了近一半,而可上市交易的ETF的管理費又在指数基金的基础上进一步下降了0.25个百分点,只是普通股票基金的三分之一。每年少支付1个百分点的费率,那么10年就多留下10个百分点的收益。

与主动投资长期共存

股票市场的表现多数情况下呈现结构性特征,即便股票市场大盘指数在箱体盘整,但也有个别行业会有很好的上涨表现。也正因如此,通过行业或个股精选投资会在某些年份取得耀眼的业绩,但你却不能确保每个投资经理能够连续多年抽到“上上签”,谁知道下一次上帝掷出的色子是几点。

因此,希望能够长期从主动管理中获取超额利润或许会变得越来越困难,或许某年或某几年主动投资可以获得超额收益,但预期长期都能获得超额收益,概率就会低得很多。正因为主动投资的难度和投资经理的压力是非常大的,对应所收取的管理费率也是较高的,即使最终投资业绩不是非常理想,但主动投资的投资经理的付出是非常大的。

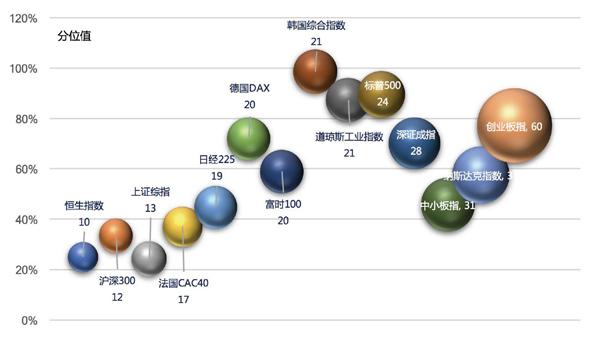

图2:国内外部分股票市场指数估值水平及历史分位(从2002年至今)

数据来源:Wind

随着信息技术的发展与投资理念的不断成熟,股票市场已经正从弱式有效市场向强式有效市场逐渐过渡发展,虽然在国内还需要一个较长的时期,但这个方向是确定的。如果投资者长期看好经济增长或个别行业,可以投资于指数基金,或是跟踪整个市场的沪深300的指数基金,或是跟踪个别行业指数的指数基金,最终将获得整体市场或某个行业的平均收益,而为此,所需支付的管理费要远低于主动基金。

从主动投资的业绩看,离散度比较高,随便选择一只主动投资基金是否能超越指数具备不确定性,因此,在国内外都出现了FOF或投资顾问业务,需要支付一定的费用,由专业团队为投资者挑选或推荐主动基金,也就是想获取确定性更大的高收益投资,还需要支付相应的成本。但无论如何,这都要比缺乏专业投资能力的个人自己投资股票的风险要小得多。

国内指数基金发展空间广阔

经过新冠疫情的洗礼后,全球股票市场遭遇一次大的震荡,不同国家的股票市场的估值水平仍呈现出巨大的差异。图2将中国主要股指与全球部分发达国家的估值进行对比,纵轴是当前各股指在其历史的分位水平,数值越低代表估值处于历史的相对低位,超跌的可能性较大,市场估值有向中值回归的概率更大;气泡的大小表示各股指的PE值,气泡的直径越大,代表PE值越高,如果进行横向比较,小气泡的破裂风险要低于大气泡。

横向比较看,恒生指数、沪深300、上证综指的PE均低于15倍,在全球范围看都是最低的,这三个股票指数对于价值投资者来说极具吸引力,毕竟当前沪深300的PE接近于标普500和道琼斯工业指数的一半。从股指估值的历史纵向比较看,上述这三个指数均在历史的40%分位以内,其中沪深300的PE处于历史的33%分位,而标普500和道琼斯工业指数都在历史的80%分位以上,因此在历史长期来看,这三个股指的投资安全性也是最高的。

在当前市场环境下,沪深300和上证综指都值得国内投资者重点关注,都可以考虑在如此低的估值水平下配置跟踪这两个股指的指数基金,既适用于投资经验不足的个人投资者,也适用于配置需求巨大的机构投资者,不仅可以从中分享未来中国经济增长的成果,也可以享受估值回归带来的净本利得。

而根据Wind统计,截至2020年3月31日,国内指数型公募基金(包括股票和债券基金)的总规模约1.42万亿元人民币,约合2000亿美元,只占全球指数基金总规模的2%,而2018年中国GDP在全球GDP的占比高达15.84%,这两个占比差距非常大,也反应出,与国际水平相比国内指数基金市场还有非常广阔的发展空间。

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

证券市场红周刊(2020年19期)2020-05-28

证券市场红周刊(2020年15期)2020-04-26

证券市场红周刊(2020年3期)2020-02-04

投资与理财(2009年13期)2009-12-07

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年16期)2009-09-03

投资与理财(2009年15期)2009-08-22

投资与理财(2009年12期)2009-08-14