公司内部治理对环境会计信息披露质量的影响

2020-06-10 12:01:44徐雅文曾华锋

生产力研究 2020年5期

徐雅文,曾华锋

(南京林业大学 经济管理学院,江苏 南京 210037)

在相当长的时间里,“先污染,后治理”的观念在公司治理中挥之不去。但是随着环境形势的日益恶化,环保法律在不断出台:修订后的《中华人民共和国环境保护法》已于2015 年正式实施,矿产资源法、清洁生产促进法等也于2019 年相继出台。公司进行高水平的环境会计信息披露不仅适应当前的社会发展趋势,也有利于获得投资者与消费者的认可。对于公司经营而言,权力的划分与监督十分重要。本文选取了公司内部治理中的代表性人物作为研究对象,研究内部治理机制对于提高公司环境会计信息披露质量的影响。

一、提高采矿业环境会计信息披露质量的紧迫性

根据上市公司环保核查行业分类管理名录,重污染行业中的采矿业具体包括的二级行业分录有煤炭开采和洗选业、石油天然气开采业、黑色金属矿采选业、有色金属矿采选业和非金属矿采选业。采矿过程中,容易造成地面塌陷、地表水污染、泥石流等,而且其产生的粉尘也会造成空气污染[1]。因此,采矿业更应加强环境保护,积极披露环境会计信息。

根据本文对采矿业上市公司年报、独立环境报告、社会责任报告等的审查,发现采矿业上市公司环境会计信息披露存在以下几点缺陷:(1)信息披露形式不固定:年报、社会责任报告、可持续发展报告以及独立的环境报告形式均有,并且同一家公司若存在多种报告披露的形式,那么各类报告披露信息的重复率较高;(2)定量化信息较少,大多数披露以定性信息为主且较为笼统,无法满足信息使用者需求;(3)披露的信息多为正面信息,而关于公司发生的污染,受到的罚款等负面信息很少披露;(4)大多数公司环境会计信息披露主要是因为法律的强制性要求,一旦某年不属于重污染行业范畴,公司往往会减少披露。正是由于上述现状,本文选取采矿业作为研究样本,以期提高其环境会计信息披露的质量水平。

二、理论分析和研究假设

基于可持续发展理论,采矿业详细披露环境会计信息是义不容辞的责任[2];同时,这也是适应当今绿色经济形势的必选之路。根据众多学者对于环境会计信息披露与公司价值间的研究,大多学者认为环境会计信息披露质量的提高对公司的价值有显著正向影响:例如崔成和王玲(2017)[3]基于50 家采矿业上市公司2013—2015 年数据,发现环境会计信息披露质量与企业价值显著正相关;张兆侠(2018)[4]选取A 股上市环境敏感型企业作为样本,同样发现随着企业披露的环境会计信息质量的提高,企业价值会得到显著提升。为改善采矿业环境会计信息披露的现状,本文认为不仅需要法律法规的完善和加强监管,更重要的是需要发挥出公司内部管理层(董事、监事和高管)的作用,股东应在认识到环境会计信息披露的重要性的基础上,加强公司内部管理制度的构建。

根据委托代理理论,代理关系会使得管理层与所有者产生利益冲突。目前公司一般采取股权激励的方式进行调节,但是往往会形成小股东效应,即产生短期经济利益上的协同。环保可持续发展是企业做大做强的关键因素,本文认为期待公司长远发展的所有者会支持披露环境会计信息,但是考虑到董事和高管的利益与公司的经营业绩相关,而高水平的环境会计信息披露会使公司投入更高的环保成本。在严格的披露制度缺失下,董事和高管还是会为了自身利益,简略披露环境会计信息。蒙立元等(2010)[5]根据沪市2006 年和2007 年的年报数据,发现董事持股与环境会计信息披露质量显著负相关;张丹丹和王莉(2018)[6]发现高管持股与环境会计信息披露质量负相关。据此,本文提出如下假设:

假设1:董事和高管的持股比例与公司环境会计信息披露质量显著负相关。

信息不对称理论在管理层和所有者、管理层和公司投资者之间均普遍存在。双方信息的不对等,使得管理层可能会违背所有者的初衷,从自身利益出发,关注企业的短期发展,从而减少环境会计信息披露;另外,从投资者角度来看,管理层很少披露环境会计信息,会对投资者投资带来风险。考虑到监事是管理层中的监督者,它的职责是监督公司的财务状况、高管的职务履行情况等,监事持股可能会与后两者产生不同的效应。本文认为采矿业公司监事会从公司所有者角度出发,关注企业的长远发展,进而会比后两者更加注重于公司的可持续发展,提高公司的环境会计信息披露质量。监事会持股比例越高,在公司中的话语权也会有所提升,更有利于其职能的履行。据此,本文提出如下假设:

假设2:监事会持股比例与公司环境会计信息披露质量显著正相关。

董事会中除了一般董事外还有一类特殊的董事,即独立董事。他们独立于公司经营,能够对公司事务做出独立判断,常常由经验充足的有学之士担任。独立董事代理成本理论的出现,点明了独立董事的重要性。独立董事会从公司所有者角度出发,通过监督、制衡管理层,提高管理层的效率,从而减少代理成本。因此,本文认为独立董事凭借专业素养和本身的独立性,对目前的环境形势可以做出更长远的认识,能够促使公司提高环境会计信息的披露质量。蒙立元等(2010)[5]发现独立董事人数与环境会计信息披露质量正相关但不显著;陈健等(2018)[7]通过对39 家林业上市公司的研究,得出独立董事占董事会人数比例与环境会计信息披露质量显著正相关的结论。据此,本文提出如下假设:

假设3:独立董事占董事会比例与公司环境会计信息披露质量显著正相关。

三、研究设计

(一)样本选取与数据来源

本文以采矿业上市公司为研究样本,考虑到2015 年正式实施环境法,在法律法规加强的情况下尽量排除外界影响,故选取了2015—2018 年的数据,并按照以下标准对数据进行了筛选:(1)剔除了ST、*ST 等非正常交易状态的上市公司;(2)剔除了缺失相关数据的上市公司;筛选后获得了53 家公司,212 个观测值。本文的数据来源于国泰安数据库和巨潮资讯网上公布的公司年报、社会责任报告以及环境报告等。

(二)研究变量设计

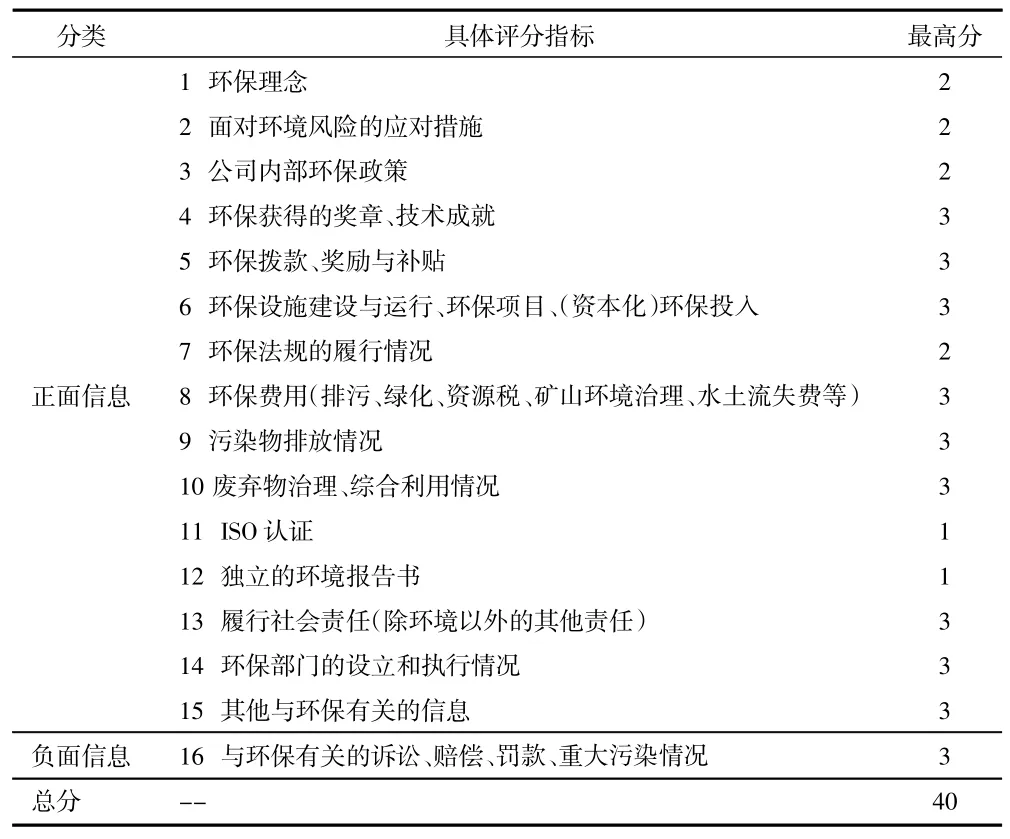

1.被解释变量:本文研究的是采矿业环境会计信息披露,使用环境会计信息披露指数(EDI)来表示。采用内容评分法,这一方法在环境会计信息披露领域广泛使用。另外借鉴了宋子义等编制的《环境会计信息披露研究》[8]和其他相关文献的内容(例如:常雅娴,2019)[9],选取了以下16 项分类作为评分指标(见表1)。

第15 个项目包括但不限于:环保公益活动,宣传教育,职工环保培训,品牌效应,碳管理,重点排污公司之外的信息披露等。

评分标准:未披露0 分;简单定性披露(100 字及以内)1 分;详细定性披露(100 字以上)2 分;定量披露3 分。选取100 字是作者在大量阅读公开的报告中思考确定的。在本次披露项目的评分中,披露项目的最高得分为40,本文将各个项目累计总和除以最高分40 计为环境会计信息披露指数EDI。该指标越大,环境会计信息披露质量越高。

表1 评分指标表

2.解释变量和控制变量:对应不同的假设,本文涉及到的解释变量有董事持股比例、高管持股比例、监事持股比例和独立董事占比。另外,借鉴前人研究,选取了两个控制变量:公司资产规模和净资产收益率;根据前文分析,本文认为这两个控制变量与公司环境会计信息披露质量显著正相关。变量定义如表2 所示。

表2 变量定义表

(三)模型设立

为研究公司内部治理与环境会计信息披露质量之间的关系,本文选取了董事、监事、高管的相关数据作为解释变量,建立了以下回归模型:

其中,α 是常数项,β1~β6是回归系数,ε 是残差。

四、实证结果和分析

(一)描述性分析

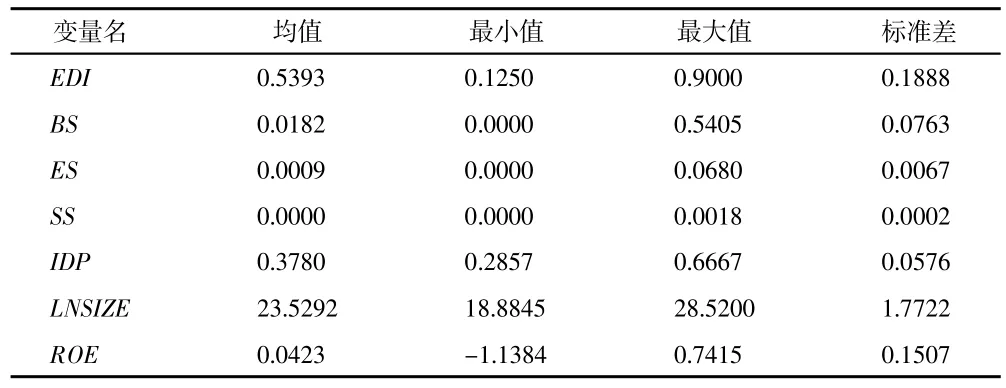

根据描述性统计结果(见表3),环境会计信息披露质量的平均数为0.539 3,总体披露水平不高,最小值为0.125,最大值为0.9,样本公司间披露水平差异较大;从董事、高管的持股比例的平均数来看,没有超过0.02,说明确实可能存在小股东效应,标准差均很低,表示企业间差异并不大;采矿业监事持股比例几乎没有;独立董事比例均值为0.378 0,最小值0.285 7,最大值0.666 7,差异较大;公司资产规模的标准差为1.772 2,说明采矿业中各公司的资产规模差异较大;样本公司净资产收益率的最大值为0.741 5,最小值为-1.138 4,说明公司间的盈利能力差异较大。

表3 描述性结果统计表

(二)相关性分析

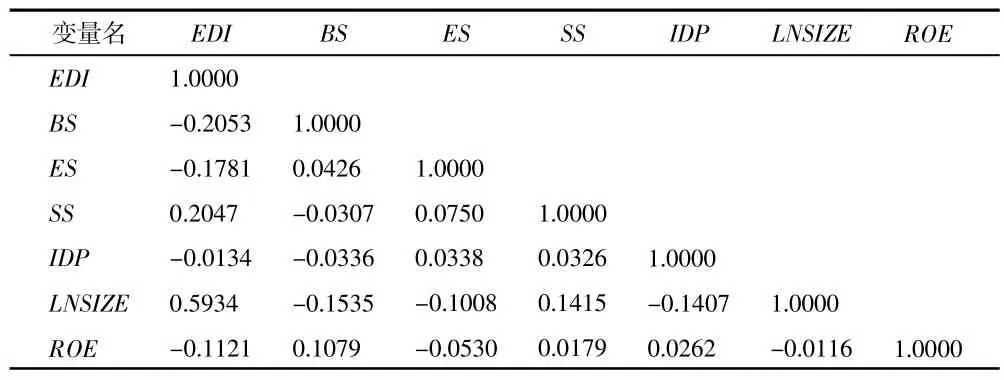

根据相关性分析结果(见表4),所有变量间的相关系数均在0.6 以内,不存在严重的共线性问题。同时董事持股比例(BS)和高管持股比例(ES)均与样本公司环境会计信息披露质量负相关,监事会持股比例(SS)与样本公司环境会计信息披露质量正相关,初步验证了前文假设1 和假设2 的正确性。但是独立董事占比(IDP)与样本公司环境会计信息披露质量负相关,不符合前文假设。具体分析还得进一步通过回归分析确定。

表4 相关性分析检验表

(三)回归分析

本文使用STATA 进行回归分析,回归结果如表5 所示。

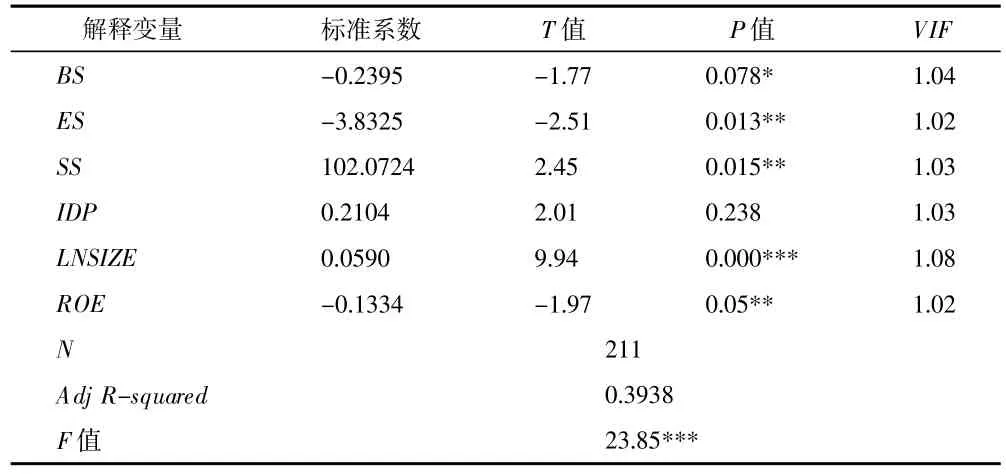

表5 回归结果

根据表5 的回归结果,可以看出:

(1)VIF 均远小于10,进一步说明各变量间不存在多重共线性关系;模型回归的调整R 方为0.393 8,表明环境会计信息披露质量可以被估计的方程较好地解释。F 值为23.85,在1%的水平上显著,说明模型整体的拟合度良好。

(2)董事和高管持股比例与环境会计信息披露质量分别在在10%和5%的水平上显著负相关,表明假设1 通过检验。监事会持股比例与环境会计信息披露质量在5%的水平上显著正相关,表明假设2通过了检验。独立董事比例与公司环境会计信息披露质量的回归系数为正,但不并显著,假设3 未通过检验。本文认为一方面可能是由于我国独立董事的作用还未完全发挥出来,另一方面可能是由于公司管理并没有将环境层面纳入其中,使得独立董事对这方面的监督和意见较少。

(3)控制变量资产规模与样本公司环境会计信息披露质量呈现显著的正相关关系,符合前文假设。但是净资产收益率与环境会计信息披露水平显著负相关,本文认为这可能是因为本文选取的样本数据年限较短导致的,因为前期的环保设备、环境治理投资金额较大,要想看出其对公司长远发展的作用,需要较长时间的观察。由于本文研究的是内部机制问题,在此不对控制变量多加叙述。

五、结论和建议

本文在外部环境管制加强下,研究采矿业公司内部管理与环境会计信息披露质量之间的关系,最终发现:董事和高管持股比例与公司环境会计信息披露质量显著负相关;监事持股比例与公司环境会计信息披露质量显著正相关;独立董事占董事会人数比例与公司环境会计信息披露质量正相关但并不显著。据此,本文为提高采矿业上市公司环境会计信息披露质量,提出了以下建议。

1.完善环境会计信息披露相关法律法规和会计准则,加强环境监管。2015 年对环境保护法的修订和完善确实对公司环境会计信息披露产生了积极影响,但是目前的法规仍然有待继续完善。观察采矿业上市公司环境会计信息披露中存在的披露位置杂乱、披露信息可用性低、重复率高等现象,本文认为应明确好信息披露的细则,包括信息披露的方式、内容、形式等。最好可以尽快在公司会计准则中建立起环境会计核算准则,这将对公司的环境会计信息的详细披露提供重大助力[8]。有法可依后,还要做到有法必依和违法必究。提高违法成本,让违法的公司得不偿失,才是震慑这类公司的最好措施;同时,对于公司环境会计信息披露中的佼佼者应该予以嘉奖和鼓励。

2.将环境保护纳入公司经营目标。从目前政府和社会对环保的重视来看,重污染公司要想长远健康的发展,一定要注重环境保护、承担环境责任,采矿业公司也不例外。考虑到管理层采取的经营策略很大程度上就是为了完成年初设定的经营目标,因此建议股东会可以将环境保护、治理相关的期望纳入公司的经营目标中,并将经营目标的完成情况与管理层的薪酬结合起来,这将会在很大程度上督促管理层增加对环保的重视,提高环境会计信息披露质量。

3.将对环保措施的评价与监督纳入独立董事和监事的履行职责。独立董事由于不在公司工作,具有客观性和独立性,并且他们大多为有学之士。公司要尽力发挥独立董事的作用,加强与独立董事的沟通,让独立董事对于公司环境保护层面的措施给予评价。另外,本文认为应在公司章程中确立监事监督公司环境保护、环境会计信息披露情况的权利和义务,这不仅可以让监事有权监督,增强其话语权,而且是为了让监事更好地履行义务。

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

石材(2022年2期)2023-01-07 09:22:47

矿山安全信息(2022年21期)2022-11-26 06:46:37

蚕桑通报(2022年3期)2022-04-16 13:48:39

活力(2021年6期)2021-08-05 07:25:04

法大研究生(2019年1期)2019-11-16 00:37:46

西南石油大学学报(社会科学版)(2018年3期)2018-06-08 06:10:44

职工法律天地·下半月(2017年12期)2018-02-26 18:12:54

职工法律天地(2017年24期)2017-01-27 14:42:16

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58