从瑞幸事件看新证券法下强化财务造假监管

2020-06-08 05:21付彦邓子欣曾斌张畅

证券市场导报 2020年5期

付彦 邓子欣 曾斌 张畅

(深圳证券交易所法律部,广东 深圳 518038)

2020年4月2日,“网红”瑞幸咖啡(Luckin Coffee Inc., 以下简称瑞幸)公告承认涉嫌财务造假,市场哗然、余震不断,引发新一轮中概股信任危机。4月3日,中国证监会发表声明表示强烈谴责。适逢新证券法实施并新增“长臂管辖”条款,能否对瑞幸启动境内追责,以及瑞幸可能面临哪些责任后果成为市场关注的焦点。本文结合现有公开信息和美国市场实践对前述问题作出回应,并以此延伸,对新证券法时代如何加大财务造假行为的监管力度提出思考。

一、新证券法下对瑞幸事件的“为”与“不为”

瑞幸于2017年6月在开曼群岛设立,2019年5月通过搭建VIE架构在美国纳斯达克交易所上市,是一家在中国境内实际运营的红筹企业,且上市前后均有境内投资者参与。在此背景下,我们结合新证券法,对瑞幸在境内可能面临的监管执法问题进行探讨。

(一)新证券法“长臂管辖”的理解适用

新证券法第2条第4款新增域外效力条款,“在中华人民共和国境外的证券发行和交易活动,扰乱中华人民共和国境内市场秩序,损害境内投资者合法权益的,依照本法有关规定处理并追究法律责任。”该规定被市场认为是我国证券监管执法的“长臂管辖”。

截至2019年底的相关数据显示,瑞幸股东中不乏境内机构投资者身影,包括有3只私募基金,除了与公司有一定关联关系的愉悦资本(14%)和大钲资本(7.5%),还有参与了瑞幸上市前B轮融资的中金资本;3只QDII,其中一只持股超2%,另两只不足1%;12只公募基金,仅配置少量资产,持有约1万股。2此外,不排除境内其他投资者通过互联网等远程方式参与瑞幸股票交易。为此,有观点认为,既然存在境内投资者合法权益受到损害的情况,就可以借助新证券法“长臂管辖”对瑞幸追责;也有观点认为“长臂管辖”是个复杂问题,涉及多方利益和诸多法律问题,应审慎使用。美国是主张本国证券法律域外效力的主要提倡者和践行者,其在四十多年立法及司法实践中发展出诸多判定管辖权问题的方法和标准,其中的“效果标准”更是与新证券法上述条款异曲同工,他山之石、可予借鉴。

1.美国证券法“长臂管辖”的立法及司法实践

20世纪中后期,随着经济全球化和证券发行交易活动的国际化发展,跨国证券欺诈事件愈发普遍。美国作为世界证券市场的中心,在此间不断寻求扩大其本国法院对涉外证券诉讼的管辖范围,以强化对其国内证券市场和投资者的保护。但相较于在出口管制、反腐败、反洗钱和反不正当竞争等领域将其“长臂管辖”延伸至行政和刑事司法范畴的做法,美国在证券领域的“长臂管辖”还是比较审慎的。一般而言,美国仅在民事诉讼范畴主张其证券法域外效力,且只有符合一定标准的案件才能获美国法院受理。

(1)判定域外效力的“效果标准”

就美国证券法反欺诈条款的域外效力而言,美国联邦巡回法院和2010年《多德-弗兰克法案》确立了较为宽松的“行为标准”和“效果标准”。“行为标准”主要考察发生在美国境内的行为是否对整个证券欺诈活动具有关键作用;“效果标准”则与新证券法域外效力条款类似,主要考察欺诈行为对境内市场和投资者的影响。

按照巡回法院相关判例和《多德-弗兰克法案》,只有对境内构成“可预见的实质影响”(f o r e s e e a b l e substantial effect)的行为,美国法院才能依据“效果标准”主张管辖。什么是“可预见的实质影响”?结合美国司法判例,我们有三点理解:

第一,影响是具体的、直接的。在1975年Bersch案中3,法院认为,如果一项行为仅对美国经济或投资者总体上产生了消极影响,但没有对美国境内享有相关利益的投资者产生具体影响,这样的“一般效果”(general effect)是不足以确立管辖的。

第二,所涉证券与境内市场具有较高关联度。比如在美国注册上市,或者是有意向美国投资者出售的证券。在1975年Leasco案中4,法院进一步指出,当证券交易不在美国市场进行时,国会没有意图将《1934年证券交易法》适用于美国公司在美国境外的交易行为,尽管原告遭受了严重的不利效果,但不能仅以该交易的效果及于美国投资者就判定美国法院具有管辖权。5从“可预见性”角度,如果所涉证券不具有境内关联度,也很难推断出境外行为人在实施欺诈时能够合理预见其行为的境内影响,该影响就可能仅是巧合或偶发事件。

第三,影响具有一定的广泛性。同样是1975年,IIT案6涉及一项由美国公民在巴哈马实施的欺诈行为,对于原告提出的管辖权理由,即原告公司的基金持有人中包括300名美国公民和居民,并受到300万美元的损失,美国第二巡回法院予以否决。法院指出,美国投资者遭受到的损失仅占整个信托资产的0.5%,这种程度难以构成“实质性”的境内影响。7

(2)“交易标准”对域外效力的限缩

2010年,美国联邦最高法院通过Morrison案确立了“交易标准”8,进而对反欺诈条款的域外效力进行限制。在该标准下,只有涉及买售在美国证券交易所交易的证券,或者在美国境内买售任何其他证券的行为,反欺诈条款才得以适用。该案的主审法官强调,“交易标准”可以避免引发美国证券法干涉其他国家证券监管法的后果,同时也可避免美国成为集团诉讼的“世外乐园”,减轻法院负担和司法资源浪费。

目前,关于Morrison案和《多德-弗兰克法案》谁更“占优”的争论仍在继续,但就瑞幸事件而言,即使套用更为宽松的“效果标准”,由于境内关联度低、境内损失占比小,也难以“达标”。

2.对新证券法引入“长臂管辖”条款的理解

新证券法引入域外效力条款,是我国资本市场实力和竞争力不断增强的体现。究其立法目的,一方面是为了在全球金融市场高度互联,金融工具和交易机制不断创新的背景下,更好地维护公共市场秩序,保护公众投资者利益;另一方面可备用于“反制”外国证券监管机构的“一意孤行”。2011年,在美上市中概企业财务造假引发中美审计监管风波,SEC无视中方提供审计底稿和进行执法合作的努力,一度裁定暂停接受四大会计师事务所中国分支机构出具的审计报告,后以四大所支付罚款并与SEC和解告终。域外效力条款的存在,可以为解决跨境监管冲突,维护境内证券监管权威提供 “筹码”。

瑞幸事件确实涉及境内投资者,但受影响范围和程度有限,是否构成“损害境内投资者合法权益”值得商榷。作为新增制度,新证券法域外效力条款在适用上还缺少判断原则或标准,有待后续出台下位规定予以明确。

3.国际法原则对“长臂管辖”的约束

随着金融跨境活动日益频繁,各国逐渐在不同程度上规定和扩展了其境内法律的域外法律适用情形。为避免可能引发的管辖权冲突,主张域外管辖时应遵守国际礼让原则和不方便法院原则,以尊重各国法律法规和执法权限为基本前提,一方面,在境外证券法已主张管辖且境内投资者或公共利益并非无法得到合理保护的情况下,境内证券法不宜再介入;另一方面,在主张管辖时要谨慎考虑调查取证、案件审理和执行的方便性,否则还可能导致大量缺乏实质连接的案件在境内起诉,引发境内司法资源被滥用的风险。

综上,无论是对美国市场的考察,还是对新证券法立法背景的探究,抑或是从遵守国际法“主权”“礼让”基本原则的角度,对证券法域外效力条款的解释适用均不宜过于宽泛,在瑞幸问题上更有必要审慎斟酌。

(二)对境内企业境外间接上市的监管

对于境内企业间接到境外发行上市,原证券法第238条规定,“必须经国务院证券监督管理机构依照国务院的规定批准”。2006年六部委联合发布的《关于外国投资者并购境内企业规定》(以下简称“十号文”)确立了证监会相应的审批职责。但由于“十号文”仅适用于涉及股权或资产并购的境外间接上市行为,没有明确将“协议安排”纳入管辖范围,因此实践中,谋求境外间接上市的主体大多通过搭建VIE架构规避证监会的审批监管,瑞幸也是如此。因此,即使瑞幸的造假行为发生在上市前,由于没有建立起境内证券监管连接点,也难以直接依据证券法追究其虚假披露的责任。

(三)跨境监管合作安排下的境内核查

瑞幸的主要经营活动和利润来源均在境内,后续调查取证离不开中美两国甚至是多国的监管协作。中国证监会4月3日也声明表示将按照国际证券监管合作安排对有关情况进行核查。

新证券法新增第177条明确,证监会可以和其他国家或者地区的证券监督管理机构建立监督管理合作机制,实施跨境监督管理。早在1994年4月,证监会就与SEC签署了《关于合作、磋商及技术协助的谅解备忘录》;2006年5月,双方再次签署合作条款,特别强调重点关注在对方市场上市的公开发行公司的财务报告问题,并明确了跨境执法中的协作和信息交流安排。此外,双方均签署了国际证监会组织(IOSCO)发起的《磋商、合作及信息交换多边谅解备忘录》,当中也有关于相互协助提供信息的安排要求。至于瑞幸事件可能涉及到的开曼群岛,证监会也在2018年11月与其签署了《证券期货监管合作谅解备忘录》,表示“由于众多在开曼群岛注册的中国公司利用全球资本市场进行融资或上市交易”,两地将加强证券期货领域的信息交流与执法合作。9

在具体执行层面,虽然新证券法赋予证监会较为广泛的执法权限,但瑞幸在美上市并未经过证监会批准,且相关行为并未实质影响境内市场秩序,受影响投资者较少,缺乏证券监管意义上的“连接点”。未来如美方提出协作及信息需求,证监会应依法采取相应手段协助核查或与相关部门通力合作进行核查。

二、瑞幸在美可能面临的责任后果

美国对欺诈发行和虚假陈述法律责任的规定主要体现在《1934年证券交易法》和《1933年证券法》中。瑞幸则涉嫌违反了《1934年证券交易法》第10b条和SEC10b-5规则的“反欺诈条款”,《1933年证券法》第11条“虚假注册登记表的民事责任”以及第12条“与招股说明书和通讯有关的民事责任”等规定。

目前,有关瑞幸的调查处理尚无定论,但考察美国市场有关情况,在美从事类似造假行为,不仅波及上市地位,还可能面临较为严厉的民事、行政甚至刑事追责。

(一)财务造假对上市地位的影响

1.美国交易所关于财务造假的退市标准

纳斯达克交易所10和纽交所11的自律规则均规定了两类持续上市标准,一是定量标准,包括每股价格、总市值、公众持股数量和市值、股东人数、收入和利润等财务和交易类指标;二是定性标准,包括公司治理、规范运作类指标。不符合持续上市标准的,则可能被实施强制退市。

交易所在退市标准的执行上具有很大的自由裁量和自主决定权。针对上市公司财务造假行为,纳斯达克交易所虽未将其明确列举为一项退市指标,但根据纳斯达克上市规则第5101条,即使符合所有列明标准,交易所也可以附加额外或更严格条件,暂停或终止其认为不推荐或无保证(inadvisable or unwarranted)的证券上市交易。纽交所《上市公司手册》801.01(D)条关于持续上市的规范运作标准也比较原则和宽泛,包括“未能及时、准确、完整地披露信息”“未能遵守良好的会计惯例”“违背公共利益”等,交易所有权基于个案判断该证券是否适合持续上市。

2.中概股因涉及造假而被强制退市的情况

根据上市公司公告、媒体报道等公开资料,经不完全统计,2010年以来被爆出涉嫌财务造假的28家在美上市中概股公司中,16家已摘牌退市(占比57%),其中自愿退市的5家,因不符合持续上市标准被交易所实施强制退市的11家(含1家收到拟摘牌通知后主动退市的公司)。

除2家公司具体退市原因不明外,前述被强制退市公司的退市原因主要有两类:一是因财务造假的直接原因,被交易所认定为不适合继续上市。此类公司2家,如绿诺国际(2010年)在纳斯达克交易所退市,理由是其连续三年的财务报告不能信赖,且未按期回复交易所问询,持续上市已无保证;东南融通(2011年)在纽交所退市,理由是其未按照《1934年证券交易法》维持独立审计委员会、盈利和财务报告未能遵守良好会计惯例和公共政策,损害了公共利益。二是因财务造假导致的间接原因,如不符合持续上市定量指标或未能按时提交财务报告而被退市。此类公司7家,如中国教育集团(2011年)在被爆造假后股价大跌,最终因连续30个交易日平均市值低于1500万美元而被退市;中国高速传媒(2011年)、艾瑞泰克(2011年)、中国生物(2011年)、双金生物(2011年)、开源汽车(2011年)、双威教育(2012年)等公司则因卷入造假风波后未能按时提交定期财务报告或审计报表而被退市。

横向对比香港市场,港交所的强制退市标准包括公众持股比例低于25%的定量标准,以及没有足够业务运作及资产支持运营、发行人或其业务不再适合上市等定性标准。12例如,涉及财务造假和资金链断裂的辉山乳业,即被港交所认为“没有足够业务运作或资产”于2019年12月予以除牌。因定量标准较少,且退市后股票没有场外交易市场等原因,港交所历年来强制退市的公司数量较少13,2014-2018年共14家,占同期所有退市公司总数的13%。为解决被市场诟病的股票长期停牌问题,港交所于2018年8月修订上市规则,规定交易所可将已连续停牌18个月(创业板为12个月)的证券除牌。2019年,港交所据此对9家长期停牌公司予以除牌,其中包括涉及造假的昆明机床。14

3.关于瑞幸可能面临的退市风险分析

瑞幸已于4月7日盘前开始停牌,停牌前股价4.39美元,市值11.1亿美元,较其公告自认造假前一交易日的收盘价下跌超过80%。

瑞幸造假的具体数额和影响还未完全明晰,但鉴于因财务造假而被退市在纳斯达克上市规则中有据可循,且已存在相关中概股退市案例,不排除瑞幸后续面临被强制退市的风险:一种可能是纳斯达克交易所直接祭出上市规则第5101条这张“王牌”,认定瑞幸因相关财务报告不能信赖等原因,持续上市已无保证而予以退市;另一种可能是瑞幸复牌后股价继续大跌,持续低于最低股价或市值指标,或者因财务或审计问题导致其未能按时提交定期报告等间接原因被退市。

(二)财务造假面临的民事赔偿

1.基于10b-5规则“反欺诈条款”的民事赔偿

10b-5规则禁止实施任何虚假记载、误导性陈述或重大遗漏等欺诈行为,这是美国证券法关于证券欺诈适用最广泛的条款。对于违反者,SEC以及投资者均可向法院提起诉讼,但二者均需要证明被告具有欺诈的故意;对于投资者起诉,还需要证明有信赖存在,即其交易是因为被告故意欺诈而发生的。

实践中,美国证券法下的大部分民事诉讼是依据10b-5规则提起的。在针对瑞幸的做空报告发布后,美国多家律所在其网站表示,2019年11月13日至2020年1月31日间购买过瑞幸股票的投资者如果试图追回损失,可以与律所联系。近十年来,美国证券集团诉讼平均每年的结案数量在200~300件,超过80%的案件都是以和解结案,每年证券集团诉讼的和解总金额达18~116亿美元不等,平均个案和解金额从2500万美元至1.25亿美元不等,涉嫌严重欺诈等违法行为的个案和解金额可达10亿美元以上,如2018年巴西国家石油公司案的和解金额就高达30亿美元。15

2.基于《1933年证券法》第11和第12条的民事赔偿

如瑞幸的造假行为在上市前就存在,这就意味着瑞幸可能涉及到了有关发行文件和注册登记文件造假的问题,投资者可以依据美国《1933年证券法》第11条和第12条,对注册登记表、招股说明文件及相关宣传等存在虚假记载的行为提出民事赔偿,或要求解除股票购买合同,退还认购款。16

相较于10b-5规则,根据《1933年证券法》第11条和第12条起诉的优势在于原告无需证明被告具有欺诈故意,对于依据最近12个月内的招股说明书购买股票的投资者,甚至不必证明自己在购买股票时是知道相关信息的。这意味着发行人的董事高管等内部人士要承担严格责任,尤其是在招股说明书上签字的董事、CEO和财务总监。

此外,有关发行过程中的中介机构责任也值得关注。在美国证券法语境下,中介机构即便被根据该款认定需要承担责任,也不当然与发行人及其高管等承担连带责任,而只根据自身过错程度按比例承担责任。对于证券发行的中介机构,他们的责任要根据是否尽到专家责任以及审慎的尽职调查义务而定。对于中介机构自身发表的专业意见,中介机构要尽到专家责任(即特别注意义务),对其他专家的意见则要证明自己的信赖合理(即一般注意义务)。只有当中介机构由于发行注册材料中的虚假记载而被认定有责的,才要和发行人及其高管、内部董事一起承担连带责任。

3.典型民事赔偿案例

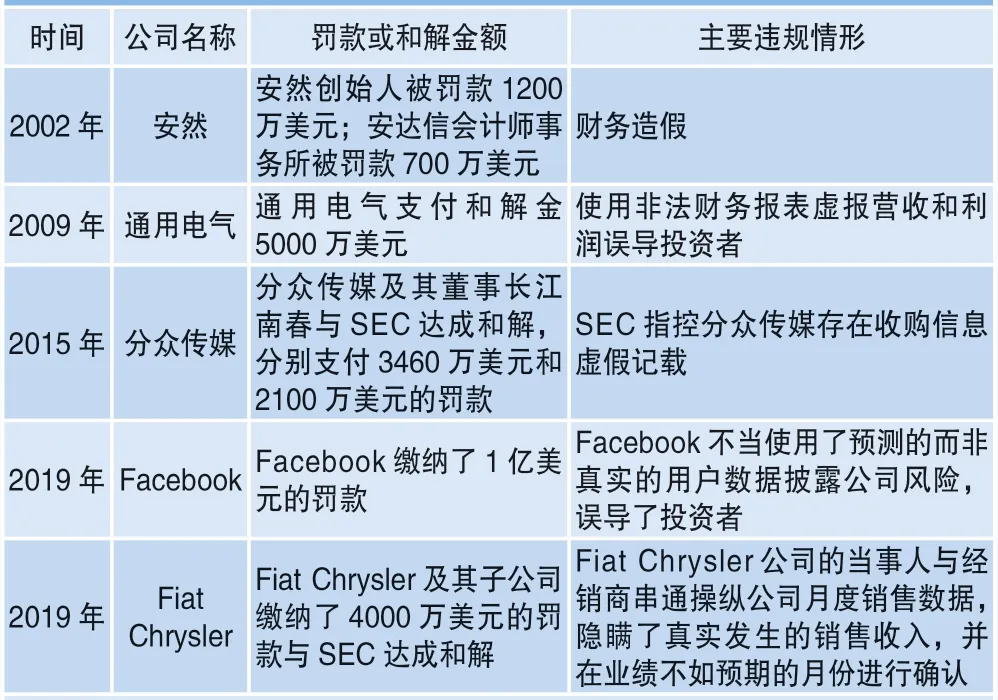

有关美国上市公司造假案例,最著名的是爆发于2001年的美国安然公司案例。2001年美国安然公司丑闻引发了巨大震动,安然股东损失超过700亿美元;由于财务造假曝光后安然破产,投资者向安然的董事提起民事诉讼,董事最终支付了1300万美元的民事赔偿金;安然破产管理人起诉安然的律师事务所,最终和解赔偿投资者3000万美元;投资者对协助安然造假的摩根大通和花旗集团提起民事赔偿诉讼,两个金融机构分别赔偿22亿和20亿美元。17

近年来,也有典型的虚假陈述案例遭遇巨额民事索赔的案例。比如巴西国家石油公司虚假陈述案就是近年来发生的民事赔偿和解金额高达30亿美元的案例。经SEC调查认定,巴西国家石油公司2010年完成的100亿美元股票发行中存在对美国投资者的重大虚假和误导性陈述,该等文件歪曲了公司的资产、基础设施项目、其管理的完整性等。2018年公司与投资者达成了和解协议,最终支付民事和解金30亿美元。除了民事和解金,巴西国家石油公司还向SEC缴纳了9.33亿美元的违法所得和8.53亿美元的罚款。这些款项将分别用于在相关集体诉讼和解中向投资者支付的某些款项。18

(三)财务造假面临的行政处罚

根据《1933年证券法》第17条a款,SEC可以追究证券欺诈者的行政责任,且无需举证欺诈的故意。具体措施上包括罚款、没收收益、禁止被告担任上市公司董事、高管,责令改正信息披露,指定专人出任发行人的合规官,甚至指定发行人的多数董事等。按2019年2月SEC发布的相关标准,SEC针对每一项“欺诈或者遗漏”最多可以对机构处以83.8万美元罚款,对个人处以17万美元罚款,这一处罚金额由SEC每年根据通货膨胀的相关数据进行调整。19

根据《1934年证券交易法》第21b条a款,SEC可对:(1)蓄意违反《1933年证券法》《1940年投资公司法》《1940年投资顾问法》、本法、任何规则、条例或者市政证券规则制定委员会规则的规定;(2)蓄意帮助、教唆、建议、命令、诱导或者致使他人进行上述违法行为(类似于国内责任人员条款);(3)任何注册申请或者报告中重大事实有关的虚假记载、误导性陈述或者遗漏,处以三档罚款:自然人为0.5万、5万、10万美元,其他主体为5万、25万、50万美元。20

虽然上述单一违规行为的罚款金额不高,但在实践中,美国法院对于每一起案件处罚的自由裁量权很大,目前主要采取的民事罚款计算依据是《1990年证券执法救济和小额证券改革法案》,法官对于SEC提起的相关案件的处罚依据是“一次作为或不作为(each act or omission)作为确立罚款限额的对象”。根据相关研究统计21,目前法院相关裁决书对“一次作为或不作为”的认定标准主要包括了投资者人数标准、时间段标准、文件数目标准、明显违法标准、行为过程标准等。如果假定有一家拥有五万名投资者的上市公司在其财务报告中做出虚假陈述,SEC认定了其跨度为两年的财报和季报周期(合计8份定期报告),每份报告中涉及四个方面内容的虚假陈述事项,针对“一次作为或不作为”的计算方法,其最大潜在的处罚可以是以下任意一项:

1.投资者人数标准

以收到报告的每个投资者视为单独的“作为或不作为”,最高处罚金额为50000(投资者总数)乘以83.8万美元(一次最高的处罚金额),总计419亿美元。

2.相关文件数量标准

以虚假陈述期间合计涉及的每份文件视为单独的“作为或不作为”,最高处罚金额为8(合计涉及的定期报告数量)乘以83.8万美元,总计670.4万美元。

3.违规行为数量标准

将定期报告中涉及的每一项违规视为一次单独的“作为或不作为”,最高处罚金额为4(每份报告共涉及4项虚假事项)乘以83.8万美元,总计335.2万美元。

4.时间段标准

将虚假陈述经过的每个月份视为一次单独的“作为或不作为”,最高处罚金额为24(两年虚假陈述期间经过的月份数)乘以83.8万美元,总计2011.2万美元。

5.行为过程标准

将该虚假陈述行为整体视为一次单独的“作为或不作为”,最高处罚金额为1(行为过程)乘以83.8万美元,总计83.8万美元。

由于法官拥有较大的自由裁量权,因此很多可能出现巨额乘数的计算方法不会被采用,法官通常会按照个案情况,结合违法行为的严重性,做出相应的调整和判决。22比如在2015年8月判决的Total Wealth Management, Inc.案件中23,SEC在提起诉讼时建议按照受害投资者人数192人为基数,乘以该案发行人提交的5份申请文件计算最终处罚的“作为或不作为”的次数,若按照当时的单次最高处罚金额77.5万美元进行相乘,其处罚金额将高达744亿美元。法官最终认为这种计算方式与违法损害不相称,否决这一计算方法,最终采用了行为过程标准,判处了77.5万美元的处罚。

另外,在一些案件中,被调查对象会主动与SEC和解,SEC往往会要求对方缴纳一部分和解金以用于未来支付投资者的赔偿,该款项会以设立特定“公平基金”名义存入指定账户。有关证券欺诈涉及SEC罚款的典型案例见表1。

(四)财务造假面临的刑事处罚

根据美国《1933年证券法》和《1934年证券交易法》,对于涉嫌在股票发行注册登记表或者持续信息披露中造假的行为,联邦司法部可提起刑事诉讼。瑞幸公告承认在2019年第二季度到第四季度期间虚增销售收入约22亿人民币,涉嫌季报造假,可能面临2500万美元以下罚金的刑事责任;对于自然人而言,则面临20年以下的监禁和500万美元以下的罚金。如造假行为在上市前就存在,或虚假信息同时存在于增发的招股说明书中,发行人及相关当事人还面临5年以下监禁,或1万美元以下的罚金。从上述规定来看,财务造假的最高刑罚为20年刑期和500万美元罚金,但由于财务造假往往会牵涉到内幕交易、毁灭证据、妨害司法等其他罪名,因此,司法机关往往会数罪并罚,判处较高的刑期。瑞幸事件也有可能牵涉财务造假之外的罪名,如媒体报道的减持以及看跌期权等行为就可能涉嫌内幕交易。

表1 证券欺诈涉及SEC 罚款的典型案例

目前暂没有出现美国对中概股造假追究刑事责任的案例,这可能有以下三个原因:一是该类案件在造假金额上并非特别巨大,比如2010年东方纸业被做空机构质疑在2009年虚增了1.7亿美元营收,相较而言,被追究刑事责任的世界通信直接虚增38.5亿美元利润;二是造假手段并不十分恶劣,如东南融通只是被质疑毛利率高于同行业,并没有被确认业绩完全造假;三是多数公司在民事诉讼和行政处罚过程中选择主动和解,公众投资者的损失得到了充分补偿和救济,如新东方在2014年支付了475万美元和解金,阿里巴巴在2019年支付了2.5亿美元和解金。瑞幸本次造假是否会被刑事追诉,一方面取决于此次造假金额、造假行为等具体调查结果,另一方面也看后续瑞幸是否选择和解,投资者损失能否得到赔偿。

美国安然公司的相关责任人员被刑事处罚对于上市公司虚假陈述和造假行为人产生了巨大震慑。美国联邦法院在2006年裁定安然首席执行官杰弗里·斯基林构成欺诈、财务造假、内幕交易以及欺骗审计人员等19项罪名,数罪并罚判处以1.83亿美元罚金和24年监禁。24美国司法部还对安然的审计机构安达信以涉嫌构成帮助欺诈、毁灭证据、妨害司法等罪名提起刑事检控。2005年,美国联邦最高法院裁定安达信不构成上述犯罪,但判决作出时安达信已经倒闭。与安然类似的还有世通公司(WorldCom)25,由于世通公司在15个月内虚构了38.5亿美元利润,美国联邦法院在2006年裁定世界通信的首席执行官艾伯斯构成欺诈、妨害司法、内幕交易等多项罪名,数罪并罚判处以4500万美元罚金和25年监禁。此外,因为美国另一家上市公司胜腾公司(Cendent)虚增了5亿美元利润,美国联邦法院在2007年裁定公司前董事长沃尔特构成邮电诈骗、财务造假、妨害司法等罪名,数罪并罚判处其33亿美元罚金和12年监禁。26

三、对新证券法下强化造假行为监管的思考

新证券法明确全面推行发行注册制度,标志着我国资本市场进入更加成熟的发展轨道。加大对财务造假行为的威慑,无疑是推进注册制改革的重要保障。瑞幸事件让我们对此有了一份更为直观的认知。

(一)提高企业质量有赖于事后监管的强化

瑞幸上市和再融资的中介团队堪称“豪华”,瑞士信贷、摩根士丹利、中金国际和海通国际为其联合承销商,安永为审计师,金杜、竞天公诚分别为其中国律师和券商的中国律师,且机构投资者参与居多,但涉嫌造假行为仍得以成功“闯关”。甚至在浑水做空报告发布后,两承销商还发布研报对瑞幸“声援”。由此引发了市场对“看门人”作用的质疑,进而产生对注册制下如何把好市场“准入关”的担忧。我们理解,一方面,无论是注册制还是核准制,都不可能为发行人质量的好坏进行背书。注册制改革强调的是在信息充分披露的基础上,把选择权交给市场,让企业接受市场的严格选择,并不代表准入门槛或者发行人质量的降低。另一方面,发行人财务造假具有很强的复杂性和隐蔽性,据媒体报道,浑水为其做空指控动用了92名全职和1418名兼职人员,在全国45个城市的2213家门店录下视频并收集顾客收据。27在专业中介机构都不易察觉的情况下,要求审核机构识别并拦截所有“带病企业”是不现实的。因此,提高上市企业质量的关键还在于强化事中事后监管,特别是要加大对造假等违法失信行为的打击力度,严格实施退市制度,推进退市市场化、常态化,压严压实各方法律责任,从根本上矫正资本市场诚信缺失 问题。

(二)完善财务造假的民事诉讼和刑事处罚制度

新证券法大幅提高了欺诈发行和信息披露违法的罚没款金额,并借鉴美国市场经验,探索建立了具有中国特色的证券集体诉讼制度。为切实加大对财务造假行为的惩戒威慑力度,一是在民事诉讼方面,有必要积极推动集体诉讼制度落地实施,探索优化诉讼费用缴纳相关安排及执行机制,保障审判过程公正和赔偿方案充分落实。二是在刑事处罚方面,相较于美国市场对故意欺诈最高可判处20年监禁和500万美元罚金的量刑标准,我国现行刑法关于欺诈发行罪最高5年有期徒刑和非法募集资金金额5%罚金的追责力度明显偏低,与其社会危害程度不相匹配。为此,必要推动刑法修改,提高欺诈发行犯罪刑期和罚金额度,加大违法犯罪成本。

(三)建立中概股境内证券监管连接点

对于境内企业境外间接上市,2017年国务院第185次常务会议决定取消相关事前审批。新证券法第224条相应将境外间接上市“必须经证监会依照国务院规定批准”的规定调整为“应当符合国务院的有关规定”。考虑到境外上市不仅关系到中国企业在国际市场上的形象和融资渠道,还可能对国内经济社会秩序产生影响,完善中概股的境内监管还是十分必要的。至于监管的实施路径,在深化“放管服”改革的大背景下,可考虑推动建立向证监会备案机制,并将所有类型的间接上市活动均纳入备案监管范畴,不仅有利于“摸清底数”,对于报备文件存在虚假记载的行为,还可直接依据新证券法进行调查处理。此外,随着资本运作日益国际化,中概股在境外市场的诉讼和调查情况或将对境内市场产生更直接影响,有必要进一步拓展跨境监管协作的广度与深度,切实维护跨境投融资活动正常秩序,保护境内投资者合法权益。

(四)强化中概股诚信监管约束

对于任何一家上市公司而言,依法诚信经营都是不可逾越的底线,是最基本的市场纪律。证监会在4月3日声明中也明确指出,不管在何地上市,上市公司都应当严格遵守相关市场的法律和规则,真实准确完整地履行信息披露义务。2018年修订的《证券期货市场诚信监督管理办法》第6条新增明确,证监会可以和境外证券期货监管机构建立诚信监管合作机制,实施诚信信息共享。在此基础上,为进一步加大中概股违法失信成本,可考虑将中概股境外违法失信信息记入诚信档案数据库,作为境内发行上市审核、董监高任职管理等方面重要参考,并探索强化失信信息公示推送和失信联合惩戒,引导督促相关主体始终坚持诚实守信、真实披露、合规 交易。

注释

1. 参见李迪. 瑞幸咖啡背后的机构大佬! 有人暴跌前套现100亿[N]. 中国基金报, 2020-04-06.

2. 参见张姝欣. 瑞幸暴雷背后:三只基金踩雷,中金和香椽打脸[N]. 新京报, 2020-04-03.

3. Bersch v. Drexel Firestone Inc., 519 F. 2d 974 (2d Cir. 1975).

4. Leasco Data Processing Equipment Corp. v. Maxwell, 468 F. 2d 1326 (2d Cir. 1975).

5. 参见李婷. 美国涉外证券民事诉讼管辖权制度研究:兼论我国涉外证券民事诉讼管辖权规则之完善[J]. 武大国际法评论, 2011, (2): 71.

6. ITT v. Vencap, Ltd, 519F. 2d 1001,1006-1007,985 (2d Cir. 1975).

7. 参见张迈. 瑞幸咖啡财务造假,中国证监会可否进行处罚?——且看《证券法》域外管辖条款的适用限度[EB/OL]. [2020-04-20]. 北京大学金融法研究中心公众号https://mp.weixin.qq.com/s/tQU2YSyyvXd6eiVxEb2q9A.

8. Morrison et al. v. National Australia Bank Ltd. et al. (decided June 24, 2010).

9. 参见黄东江, 施蕾.瑞幸事件的证券法思考[EB/OL]. [2020-04-06]. 证券合规与法治研究公众号https://mp.weixin.qq.com/s/tRdHJWOIVooRRngE08Olog.

10. See NASDAQ listing rules[EB/OL]. [2020-04-23].http://nasdaq.cchwallstreet.com/NASDAQTools/PlatformViewer.asp?selectednode=ch p%5F1%5F1%5F3%5F3&manual=%2Fnasdaq%2Fmain%2Fnasdaq%2 Dequityrules%2F.

11. See NYSE listed company manual[EB/OL]. [2020-04-23].https://nyse.wolterskluwer.cloud/listed-company-manual.

12. 参见香港交易所上市规则 [EB/OL]. [2020-04-23]. https://cnrules.hkex.com.hk/tr/chi/browse.php?root=&id=4415&type=0m.

13. 参见张晓斐, 缪斯斯, 郑宇佳, 邓舒文, 陈历轶. 全球主要资本市场退市情况研究及对科创板的启示[R]. 上海:上海证券交易所, 2019.

14. 参见香港交易所市场资料[EB/OL].[2020-04-23]. https://sc.hkex.com.hk/TuniS/www.HKEX.com.hk/Market-Data/Statistics/Consolidated-Reports/HKEX-Fact-Book?sc_lang=zh-CN.

15. See McIntosh J,Starykh S. Recent trends in securities class action litigation: 2019 full-year review[R]. National Economic Research Associates, Inc.(NERA), 2020.

16. See Gordon J M. Civil liability under section 11 of the 1933 Act[EB/OL]. (2015-01-14)[2020-04-19]. https://thebusinessprofessor.com/knowledge-base/civil-liability-under-section-11-of-the-1933-act/.

17. See Segal T. Enron scandal: the fall of a Wall Street darling [EB/OL].(2019-05-29)[2020-04-20]. https://www.investopedia.com/updates/enron-scandal-summary/.

18. See SEC. Petrobras reaches settlement with SEC for misleading investors [EB/OL]. (2018-09-27)[2020-04-20]. https://www.sec.gov/news/press-release/2018-215.

19. SEC:Adjustments to civil monetary penalty amounts. Release Nos. 33-10604; 34-85118; IA-5111; IC-33373, Feb 13,2019.

20. See Eisenberg J N.Calculating SEC civil money penalties[EB/OL]. (2016-01-24)[2020-04-20]. https://corpgov.law.harvard.edu/2016/01/24/calculating-sec-civil-money-penalties/#1.该文具体分析了美国法院如何计算SEC提起的民事罚款的金额。

21. 参见颜欣. 证券法中的罚款制度:中美比较研究[J]. 金融法苑, 2016, 92(1): 50-67.

22. 同注20。

23. In re Total Wealth Management, Inc., et al., Initial Dec. No. 860 (August 17, 2015).

24. 同注17。

25. See Hayes A. The rise and fall of WorldCom[EB/OL].(2020-01-11)[2020-04-20]. https://www.investopedia.com/terms/w/worldcom.asp.

26. See Rimkus R. Cendant corporation[EB/OL].(2016-11-29)[2020-04-20]. https://www.econcrises.org/2016/11/29/cendant-corporation/.

27. 参见高枫, 孙茜. 做空报告参与者讲述:我们是这样调查瑞幸的[EB/OL]. (2020-04-04)[2020-04-20]. 燃财经公众号https://mp.weixin.qq.com/s/jKAa9A9H8BWd58asvhlykA.

猜你喜欢

社会观察(2020年5期)2020-11-15

民主与法制(2020年16期)2020-08-24

电脑报(2020年23期)2020-06-24

现代世界警察(2019年3期)2019-09-10

互联网经济(2019年6期)2019-07-08

互联网经济(2019年6期)2019-07-08

金融经济(2015年11期)2016-03-11

三联生活周刊(2015年51期)2015-12-17

中国总会计师(2014年9期)2015-03-11

银行家(2012年11期)2012-01-17