基于功效系数法的财务风险预警模型研究

——以DR房地产公司为例

2020-06-06 15:06:28张忠浩

大众投资指南 2020年1期

张忠浩

(青海民族大学,青海 西宁 810000)

一、引言

当今,财务风险预警的模型有很多,譬如说神经元网络模型,logical回归模型,这些模型的实际建立计算烦琐,过程比较复杂,不容易被管理者所理解,也不容易用到实际当中,在运用的时候比较麻烦,需要有强大数理分析能力作支撑和熟练的计算机处理能力为基础。但是结合行业和地域而采用什么样的方法是目前非常需要解决的重点,本文结合需要研究的房地产行业业绩规模选择了功效系数法这一模型,该方法能够从不同的方面对公司的财务进行分析,对数理统计和计算机的掌握程度要求不高,易于执行,并且可以运用是一种简单高效的方法,本文将根据该方法对房地产企业进行分析。

二、绪论

(一)研究背景与意义

2014年之后,经济发展伴随着中国的体量不断增大,房地产投资占GDP的比重有所下滑,但仍然维持在6%左右,远高于其他发达国家;然而居住消费所在比例却有所增加,目前已经接近9%。总体来说占GDP15%的住房需求,与其他国家的比重并不是很大,但是房地产的投资比重过大,使得GDP受到住房需求变动影响的波动更为剧烈,当然拉动经济的因素并不仅仅只有房地产与建筑行业本身,其对建筑、建材、金属、金融行业的拉动率超过了15%。①资料来源:中信建投证券研究报告《房地产对中国经济到底有多重要?》2019-05-24在竞争激烈的建筑市场中,对于每一个企业来说,财务风险无处不在,不可避免。所以对于每一个企业尤其是对于国家经济有如此严重影响的房地产企业来说,做好财务风险预警显得尤为重要。

(二)国内外研究综述

1、国外财务预警研究综述

(1)单变量财务预警模型

Beaver(1996)使用单变量研究是研习Fitzpatrick的思想进行的,在此次研究样本数据是健康公司和经营失败的公司共79家企业,研究发现其中的五个财务指标中判别效果有效的是现金流量债务比和负债比率,并且得到企业陷入财务危机的程度和指标判别效果成正相关关系,即危机程度越深,效果越好。

2、国内财务预警研究综述

(1)单变量财务预警模型

陈静(2017)根据选取的偿债能力指标进行了测算。对27家ST和27家非ST公司组成的随机样本进行财务危机判别,结果表明资产负债率和流动比率在宣布ST前一年的误判率最低,而在宣布前三年时,总资产收益率和流动比率的误判率最低。

(三)相关概念及理论基础

1、相关概念

(1)功效系数法这一概念又名为功效函数法,视为一种企业绩效评估工具。通常是根据计算出来的综合指标作为基础评定满意值,满意值上限,满意值下限,不允许值,综合评定企业分线的大小。

(2)财务风险有宏观和微观的两类概念。微观的财务风险是由于企业负债导致的。详细的就是企业借入资金而产生的丧失还债能力的大小。宏观的财务风险是指的企业在财务管理经营活动当中发生的筹集资金,投资和分配资金给予投资人,由于决策不当而产生的导致企业上市还债能力的大小。

2、理论基础

功效系数法最初使用来评价企业绩效的,而选用指标包括满意值和不允许值,还有满意值的上下限,满意值和不逊于这是可以通过计算得到的。然后根据计算每个指标单项功效系数计算综合功效系数。

3、基于功效系数法的财务风险预警模型运用案例

(1)案例分析

2018年,公司实现综合毛利率40.43%同比提升了5.6个百分点,实现将利率-30.51%,同比降低39.62个百分点。分业务来看,2018年房地产毛利率40.75%,同比提升9.5个百分点,建筑施工实现毛利率29.4%。可以看出来,近几年无论是综合毛利率还是单独的业务毛利率都是呈现一个稳步上升的态势,这与公司高层的结构化经营是密不可分的。

而高资产负债率也是房地产必须不能忽视的一方面,房地产企业是我国经济发展过程中非常重要的一部分,而且该行业的特征也是相当明显的,高负债率,流动性很大,国家出台了房子是用来住的,不是用来抄的总体方向,对于房地产现金流的收紧产生了一定的影响,由此更能体现出房地产建立切实可行财务风险预警系统的必要性。

(2)基于功效系数法的财务风险预警模型

根据DR房地产公司在2018年的财务报表中各个财务数据来核算出各财务预警指标的实际值;同时确定各项非财务指标实际值;

标准值的确定主要参考《企业绩效评价标准值》,这是由国资委统计局所颁布的,在里面选择符合DR地产的行业数值作为标准值并归类为几个不同的档次。

根据第二步骤中的结果确定该方法的标准系数,通过当期发生值计算出对应的指标体系根据各财务指标所划分的档次来确定其标准系数测算出公司各财务指标的功效系数。

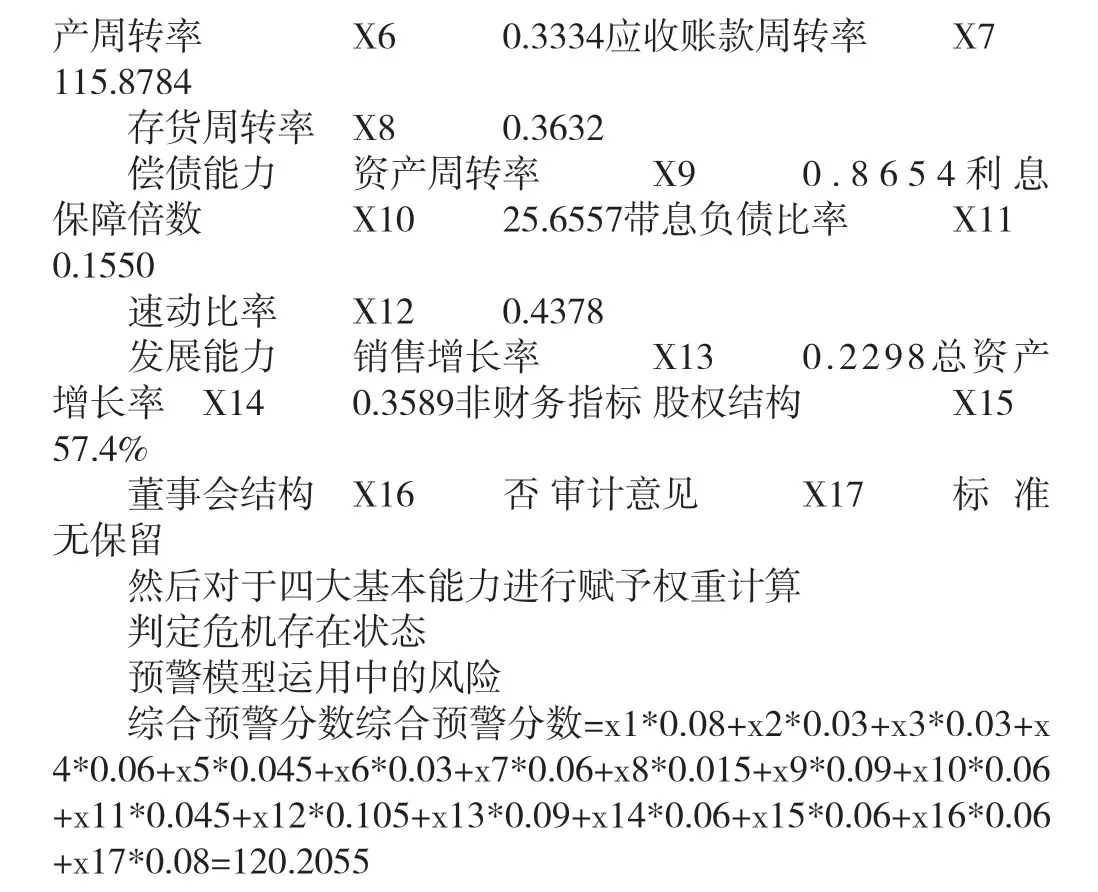

根据指标权重和标准洗漱对党项指标进行打分之后进行计算;

为无警,指示灯为蓝色

该文的系数值表参考了国家在前两年出台的《绩效评价标准值》对于中小房地产企业的行业平均值部分的介绍,再根据行业以及DR房地产企业的自身特点进行了概括。从某种意义上来说之一品均值是高于同行业。

三、结论

这篇文章在运用功效系数法的时候聪慧结合了DR房地产以及该行业的整体特征进行快乐财务预警分析。根据企业年度财务报表的数据进行了搜集和整理,并选取了2018年度报表数据进行了分析,根据选取的财务指标进行计算单项功效系数进行评分,判断该系数在该年度的预警等级。本文主要根据四大能力分别是营运能力,偿债能力,盈利能力,和发展能力及股权结构董事会结构审计意见等非财务指标部分,的处理单项指标的预警你能管理和综合指标的预警能力这两个指标。综合指标是企业整体的一个把我,判断企业整体经营业绩的风险程度,而单项功效系数则是对本案例中的企业进行的财务数据评价风险识别和预警,勇曾侧分析法计算出权重再利用功效系数法衡量企业的风险大小,算法简单,结果比较准确,可以有针对性的根据本企业财务特点进行预警。

猜你喜欢

今日农业(2022年14期)2022-09-15 01:45:16

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2019年12期)2019-08-13 00:50:02

广东茶业(2019年1期)2019-04-28 08:32:36

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

现代园艺(2017年22期)2018-01-19 05:07:01

中国财政年鉴(2017年0期)2017-07-04 08:49:18

健康女性(2017年3期)2017-04-27 22:30:01

中国财政年鉴(2016年0期)2016-06-05 15:23:31

火控雷达技术(2016年3期)2016-02-06 02:30:27