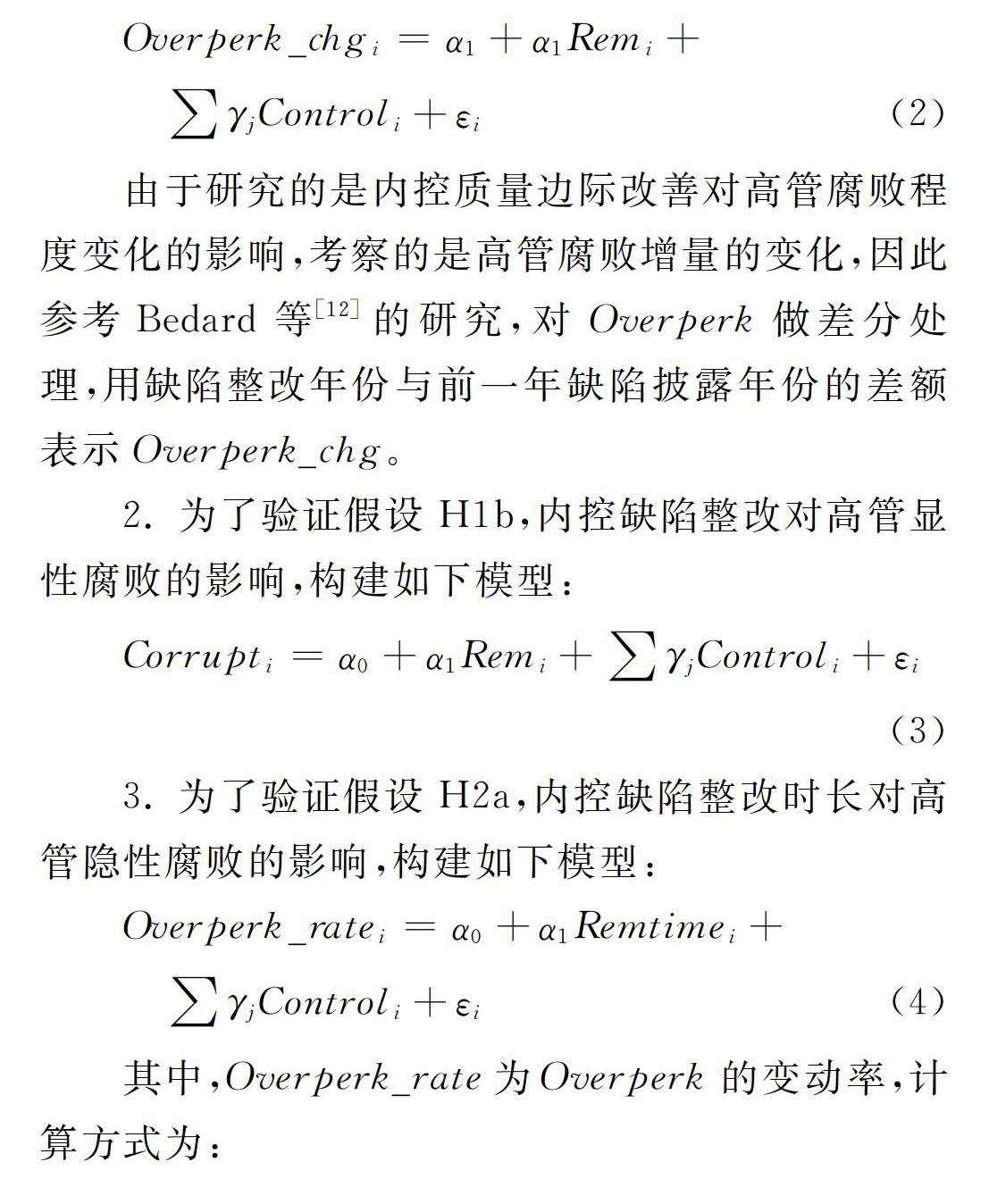

内部控制缺陷整改后企业高管腐败程度降低了吗?

2020-06-04 15:39池国华,朱俊卿,郭芮佳,邹威

财经理论与实践 2020年3期

池国华,朱俊卿,郭芮佳,邹威

基金项目: 国家自然科学基金面上项目(71772089)、江苏高校“青蓝工程”资助计划(2018)、南京审计大学预研基金项目(18ZDYY002)

作者简介: 池国华(1974—),男,福建长汀人,博士,南京审计大学教授,东北财经大学会计学院博士生导师,研究方向:内部控制、政府审计与财务管理。

摘 要:以内部控制缺陷的动态整改为切入点,以2007-2017年上市公司为研究样本,实证检验内部控制缺陷发生整改和整改及时性对高管隐性和显性腐败的影响,并区分缺陷认定标准严格程度与缺陷异质性做了进一步分析。结果表明:相比未整改公司,整改公司的高管隐性腐败程度更低,但显性腐败程度短期内没有明显变化;整改所耗时间越长,隐性腐败程度增长越快,显性腐败的发生概率越高;仅在内部控制缺陷认定标准较为宽松以及存在公司层面内控缺陷的样本中,内控缺陷整改前后,高管腐败程度才有明显变化。

关键词:内部控制缺陷整改;内部控制缺陷认定标准;内部控制缺陷异质性;隐性腐败;显性腐败

中图分类号:F275 文献标识码: A 文章编号:1003-7217(2020)03-0079-09

一、引 言

高管腐败不管是对国有企业还是民营企业来讲都是不可容忍的事情。虽然近几年国有企业和民营企业的反腐力度在不断加大,但是腐败现象仍然层出不穷。自2019年以来,相继发生多起企业高管腐败事件,其中美团和360甚至在同一天曝出高管受贿。可见,企业高管腐败治理问题仍然值得进一步深入研究。

现阶段,针对高管腐败治理问题主要有两种思路:事前预防和事后惩治。从腐败治理的预期效果来看,事前预防要好于事后惩治。一方面,事后惩治虽然能够起到对涉案高管的惩罚作用,但是事后对涉案高管的惩罚并不一定能完全弥补企业因高管腐败而产生的损失,就算是经济上的有形损失得到了弥补,但是无形损失仍然存在,比如公司声誉的损失、上下游供应链关系的损失以及诚信上的损失等。另一方面,尽管事后惩治对未涉案高管具有一定的震慑作用,但是并不能够保证其他高管就一定不敢腐,当利益的诱惑足够大时,总有人甘冒风险“火中取栗”。而事前预防则不然,主要是防患于未然,通过合理的制度设计约束与监督高管的自利性行为,使之不能腐也不想腐,从而使公司能够避免遭受各种形式的无谓损失,这与事后惩治具有本质上的不同,是解决高管腐败问题的根本之策。

事前预防的根本在于制度的合理建设。对于企业来讲,内部控制制度作为组织治理体系中“沉底盖边”的基础性和保障性环节[1],最为重要的功能之一是防错纠弊。从我国内部控制制度的建设历程来看,早在1999年新《会计法》颁布之时,就开始将内部控制作为加强会计监督的主要手段。此后一段时期内,我国政府多个部门陆续出台并更新了与内部控制相关的规范和指引,而防范舞弊始终是政策制定的一个重要导向。2006年,上交所与深交所先后发布了针对所辖上市公司的内部控制指引,两大指引都仿照美国COSO内部控制模式,将“确保公司行为合法合规”作为内部控制的一项目标。2008年与2010年,财政部牵头制定的《企业内部控制规范——基本規范》及配套指引相继正式发布,防范舞弊仍是其中的重要内容。首先,从目标导向上看,规定内部控制包含五大控制目标,其中合规目标、报告目标及资产安全目标均在不同程度上回应了企业防范治理舞弊与其他违规行为的要求;其次,从机制设置上看,要求将建立反舞弊机制作为信息与沟通的重要内容。随着内部控制规范和指引的不断完善,以及在各类企业中的强制实施,与高管腐败相关的内部控制研究也随即出现。然而,现有研究主要集中在静态对比内部控制质量差异所导致的高管腐败程度差异,其本质是内部控制总体质量下的高管腐败差异,忽视了内部控制质量边际改善以及改善效率对高管腐败程度的影响,即内部控制缺陷由发生到整改完成①以及整改时间长短的不同,高管腐败程度的差异。相对而言,从内部控制质量边际改善及改善效率的视角分析其对高管腐败的影响更能准确地捕捉到内部控制制度对高管腐败影响的因果关系。

基于此,选取2007-2017年沪深A股公开披露内控缺陷的上市公司为样本,区分高管隐性腐败和显性腐败,探究内控缺陷的整改及整改及时性对高管腐败的治理作用。另外,考虑到不同公司内部控制缺陷认定标准的不同,以及公司层面缺陷与会计层面缺陷的异质性,还区分了不同内控缺陷的认定标准与缺陷性质,就内控缺陷发生整改及整改时长对高管腐败治理效果的差异进行进一步研究。

总体而言,从内部控制缺陷整改的动态视角分析内部控制对企业高管腐败的治理作用,目的是揭示制度改善与腐败治理之间的内在逻辑关系;同时考虑内部控制缺陷整改效率、认定标准以及缺陷的异质性展开细化研究,以期能够挖掘出制度改善的重点与方向,为深化制度反腐工作提供可行的思路。

二、理论分析及研究假设

(一)内部控制与高管腐败

现阶段,我国已经基本确立了腐败治理的制度逻辑。在这一背景下,内部控制制度作为微观组织内部的基础性管控制度受到众多学者的关注。关于内部控制治理高管腐败的内在逻辑,从腐败的本质出发,大致归纳为以下两种观点:其一,基于腐败行为的委托代理观。认为高管腐败本质上是高管为谋取个人私利而滥用代理权的行为,属于代理问题的一种,而内部控制的产生就是为了解决经理人与股东的利益不一致引发的各种委托代理问题,其中也包括高管腐败。其二,基于腐败行为的寻租观。认为高管腐败是高管凭借手中握有的权力,以非生产性的寻租活动取代生产性的寻利活动来为自身谋取利益,而内部控制之所以能够抑制腐败,其原因在于能够有效约束权力的运用。一方面,内部控制制度强调依托于流程进行控制,通过流程的合理设计限制权力运用的空间;另一方面,内部控制强调权责的分配,通过制衡与监督使得任何管理者不能凌驾在权力之上[2,3]。总之,内部控制治理高管腐败的内在逻辑可以概括为:通过对代理权施加制约与限制,进而抑制权力滥用引发的腐败行为。

从内部控制质量的度量视角看,现有关于内部控制与高管腐败的相关研究可以分为正向度量和反向度量两个方面:其一,正向度量是指采用综合评价指数来衡量内控质量,在此基础上,学者们还引入了一系列调节变量,进一步分析不同情境下内部控制与高管腐败之间的关系,具体包括媒体关注、产权性质、高管学历水平等高管背景特征等[4-6]。其二,负向度量是指采用公司披露的内控缺陷来反向衡量内控质量,虽然是以内部控制是否存在缺陷来度量内控质量,但本质与正向度量并无区别,只是从另一个角度说明内部控制的总体水平。该类研究认为,内控缺陷意味着控制流程上的漏洞,给了高管腐败的空间[7]。Ashbaugh-Skaife等研究发现,与未披露缺陷的公司相比,披露内控缺陷的公司其应计质量更低[8]。此外,内部控制存在缺陷也意味着公司治理水平的低下[9,10],弱化了董事会、外部审计等治理主体对强势高管的制衡与监督。可以看出,已有研究对内部控制从正向度量和负向度量都进行了探究,但是本质上都是基于内部控制质量的总体水平分析高管腐败程度的差异。而本文则尝试从内部控制质量边际改善的视角分析高管隐性腐败和显性腐败水平的变化,并进一步考虑缺陷整改及时性、缺陷认定标准的不同及缺陷的异质性可能产生的影响。

(二)内部控制缺陷整改与高管腐败

一个完整的内控缺陷整改过程主要包括三个环节:首先,对企业现有的内部控制制度进行重新测试与评估,识别出内部控制缺陷的性质,并分析其产生原因,这是整改的基础;其次,在确定缺陷性质的基础上对内部控制缺陷进行整改;最后,公告内部控制缺陷整改结果。内部控制缺陷整改过程其实是修补内部控制制度漏洞的过程,而制度漏洞恰恰为企业高管实施腐败行为提供了空间与机会。当内部控制制度中存在的漏洞被修复后,高管实施腐败的潜在成本相当于被提高了,所以,不仅能够使高管“不能腐”,也使其“不想腐”。另外,內部控制整改结果的披露能够引发外部投资者的注意,进一步强化对内部管理者的监督,对潜在的高管腐败行为形成了外在约束,从而使高管“不敢腐”。

根据现有研究,高管腐败大致分为两类:隐性腐败和显性腐败[11]。前者主要是指奢靡的在职消费,后者包括贪污、受贿、挪用公款、职务侵占等违法违规行为。从其定义可以看出,与隐性腐败相比,显性腐败是一种明显触犯法律的行为,是权力异化的一种极端表现形式,其后果也更为严重。更重要的是,显性腐败的发生折射出的是内部控制制度中整体基础架构方面的问题。国有企业一把手在高管侵占型职务犯罪中的比例越来越高,其核心原因是权力制衡的缺失[7]。权力制衡机制缺失的背后往往反映的是权力配置不恰当以及薪酬激励不相容等公司治理结构中深层次的问题。Bedard等将其形容为“普遍性”,它决定了公司内部控制的工作基调,是建立与实施内部控制的基础,影响着组织内所有人员的控制意识和控制行为。一旦这些基础性问题发生,其整改可能意味着整个架构的重建和恢复,因此,这类缺陷的整改过程更为复杂和耗时[12]。Hammersley等研究发现,基础架构类缺陷的整改工作耗费的资源更多,成功率较低[13]。比如,假设某公司的“三重一大”制度未能有效执行,此时披露出来的内部控制缺陷体现为控制制度执行不到位。那么,在随后的整改过程中,公司可能对相关议事流程等显性指标进行补充完善,之后即宣布整改工作完成。但是,很有可能由于高管强势的工作作风使得该内控存在的问题并没有随形式上的修补而立即消失,整个公司内部控制中基础性问题的修复仍然需要经过较长的时间才能在实质上完成。总之,显性腐败的治理优化可能需要内部控制基础性架构的彻底改善,导致制度整改的治理效果滞后,所以,会弱化缺陷整改与显性腐败治理之间的相关性。基于以上分析,提出研究假设1。

H1a 在其他条件相同的情况下,与内部控制缺陷未整改的公司相比,整改公司具有更低的高管隐性腐败程度。

H1b 在其他条件相同的情况下,内部控制缺陷整改公司与未整改公司相比,高管显性腐败发生的概率没有明显差别。

进一步,关注内部控制缺陷整改的及时性对高管腐败可能的影响。Goh认为整改及时性与公司治理水平有着直接关系,董事会整体规模较大时,缺陷的整改效率也较高,即公司更倾向于及时地整改缺陷[14]。反之,如果缺陷整改耗费的时间长,尤其是重大缺陷及公司层面的缺陷长期得不到修复,则企业滋生隐性腐败与显性腐败的风险都将大大提高。在此,采用内部控制缺陷的整改时长来衡量整改及时性,据此提出研究假设2。

H2a 在其他条件相同的情况下,内部控制缺陷整改所耗费的时间越长,高管隐性腐败程度越高。

H2b 在其他条件相同的情况下,内部控制缺陷整改所耗费的时间越长,高管显性腐败发生的概率越高。

三、研究设计

(一)样本选取与数据来源

以沪深两市A股上市公司中披露内控缺陷的非金融保险类公司为研究样本,研究期间为2007-2017年。在剔除了ST公司和数据缺失的公司之后,共得到886个样本观测值。需要说明的是,在假设H2a和H2b的检验中,由于涉及的是一个完整的内控缺陷整改事件,样本观测值数量略有减少,为792个观测值。有关内控缺陷整改事件的定义详见变量度量部分中内部控制缺陷整改及整改时长的表述。本文显性腐败数据根据新闻网站手工搜集,内控缺陷数据来自迪博内部控制指数数据库,其他数据均来自CSMAR数据库。另外,对所有连续变量按照上下1%的标准进行Winsorize缩尾处理,以消除异常观测值可能对结果产生的干扰。

(二)变量度量

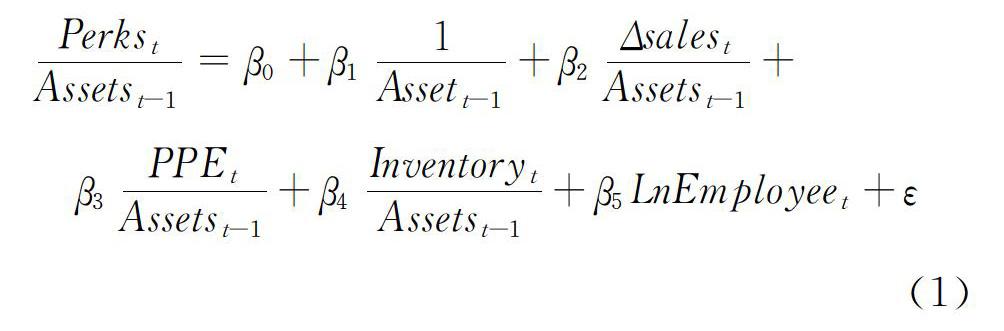

1. 高管隐性腐败。高管隐性腐败一般被定义为高管的超额在职消费(Overperk)。参照Luo等和权小锋等[15,16]的研究,采用以下模型对其进行计算:

PerkstAssetst-1=β0+β11Assett-1+β2ΔsalestAssetst-1+

② 需要说明的是,叶建芳等(2012)将受证监会处罚、被出具非标审计意见也算作内部控制缺陷的范畴,由于本文显性腐败的定义包含了受证监会处罚中涉及高管职务犯罪的部分,因而可能会存在因变量与自变量包含共同因素的问题,所以本文对内部控制缺陷的界定为仅限于两类报告披露缺陷的定义。

③ Chen等(2017)统计2004-2012年美国公司数据得出的对应值为1.3年。

参考文献:

[1] 尹律,徐光华. 关于行政事业单位内部控制信息披露的探讨——基于国家治理的视角[J]. 审计研究,2015(4):74-79.

[2] 胡明霞, 干胜道.管理层权力、内部控制与高管腐败[J].中南财经政法大学学报, 2015(3): 87-93.

[3] 周美华, 林斌, 林东杰.管理层权力、内部控制与腐败治理[J].会计研究, 2016(3): 56-63.

[4] 杨德明, 赵璨.内部控制、媒体曝光率与国有企业高管腐败[J].财务研究, 2015(5): 66-73.

[5] 牟韶红, 李启航, 陈汉文.内部控制、产权性质与超额在职消费——基于2007-2014年非金融上市公司的经验研究[J].审计研究, 2016(4): 90-98.

[6] 李连华.内部控制、学历水平与高管腐败:理论框架与实证[J].财经论丛, 2017(6): 69-78.

[7] 张蕊.企业高管侵占型职务犯罪的会计调查及防范[J].会计研究, 2011(11): 35-39.

[8] Ashbaugh-Skaife H, Collins D, Kinney W, et al. The effect of SOX internal control deficiencies and their remediation on accrual quality[J]. The Accounting Review, 2008, 83(1): 217-250.

[9] Krishnan J. Audit committee quality and internal control: an empirical analysis[J]. The Accounting Review, 2005, 80(2): 649-675.

[10]Doyle B, Ge W, McVay S. Determinants of weakness in internal control over financial reporting[J]. Journal of Accounting and Economics, 2007, 44: 193-223.

[11]徐细雄, 刘星.放权改革、薪酬管制与企业高管腐败[J].管理世界, 2013(3): 119-132.

[12]Bedard J C, Hoitash R, Hoitash U, et al. Material weakness remediation and earnings quality:a detailed examination by type of control deficiency[J]. Auditing: A Journal of Practice and Theory, 2012, 31(1): 57-78.

[13]Hammersley S J, Myers L A, Zhou J. The failure to remediate previously disclosed material weakness in internal controls[J]. Auditing: A Journal of Practice and Theory, 2012, 31(2): 73-111.

[14]Goh B W. Audit committee, board of directors, and remediation of material weaknesses in internal control[J]. Contemporary Accounting Research, 2009(26):549-579.

[15]Luo W, Zhang Y, Zhu N. Bank ownership and executive perquisites: new evidence from an emerging market[J]. Journal of Corporate Finance, 2011, 17(2): 352-370.

[16]權小锋,吴世农,文芳. 管理层权力、私有收益与薪酬操纵[J]. 经济研究,2010(11):73-87.

[17]Cai H , Fang H , Xu L C . Eat, drink, firms, government: an investigation of corruption from the entertainment and travel costs of Chinese Firms[J]. Journal of Law and Economics, 2011, 54(1):55-78.

[18]Chen Y Y, Knechel R W, Marisetty V B, et al. Board independence and internal control weakness:evidence from SOX 404 disclosures[J]. Auditing: A Journal of Practice & Theory, 2017, 36(2): 45-62.

[19]譚燕, 施赟, 吴静. 董事会可以随意确定内部控制缺陷定量认定标准吗?——来自A股上市公司的经验证据[J]. 会计研究,2016(10):70-77.

[20]Doyle J T, Ge W, Mcvay S.Accruals quality and internal control over financial reporting[J]. Accounting Review,2007,82(5):1141-1170.

[21]翟胜宝, 徐亚琴, 杨德明. 媒体能监督国有企业高管在职消费么?[J]. 会计研究,2015(5):59-65.

(责任编辑:王铁军)

Does the Corruption Level of Corporate Executives Decrease After the Rectification of Internal Control Defects?

——an Empirical Analysis Based on the Dual Perspective of Implicit and Explicit Corruption of Executives

CHI Guohua, ZHU Junqing, GUO Ruijia, ZOU Wei

(School of Accounting, Dongbei University of Finance and Economics/China Internal Control Research Center. Dalian, Liaoning 116025,China)

Abstract:Based on the perspective of dynamic rectification of internal control defects, taking listed companies from 2007 to 2017 as research samples, this paper empirically tests the impact of internal control defects rectification and rectification timeliness on the implicit and explicit corruption of executives, and further analyzes the severity of identifying standards and the heterogeneity of internal control defects. The results show that the level of overperks is lower, but the level of explicit corruption is not significantly changed; and the longer the rectification takes, the faster the level of overperks increases and the probability of explicit corruption increases. Only in the case of relatively loose standards for identifying internal control defects and corporate level internal control deficiencies, the level of executive corruption has significant changes after rectification.

Key words:internal control defects remediation; timeliness of internal control defects remediation; identification standards of internal control defects; heterogeneity of internal control defects; implicit corruption; explicit corruption