市场短期操纵行为与订单簿高频信息的关联研究

2020-06-04 15:39孙煦初,赵景东

财经理论与实践 2020年3期

孙煦初,赵景东

作者简介: 孙煦初(1993—),男,江苏南京人,南京大学商学院博士研究生,研究方向:金融工程、市场微观结构。

摘 要:利用2016年11和12月中国A股市场的5秒高频数据,考量订单簿斜率指标与资产价格之间的关系。结果显示:订单簿斜率指标对存在于高频环境中的市场异象有着较好的解释力。由于订单簿斜率指标在不同市值条件下呈倒挂现象,且买卖订单簿斜率指标与资产价格呈现不同的相关关系。因此,订单簿斜率能在一定程度上捕捉市场操纵行为的信号。该研究有助于更好地理解中国股票市场中的操纵行为,也可为预警机制的建设提供有效的指标选择。

关键词: 订单簿斜率指标;市场操纵;高频订单簿数据

中图分类号:F830.91 文献标识码: A 文章编号:1003-7217(2020)03-0064-08

一、引 言

自2015-2016年股市异常波动结束以来,宏观层面上,中国金融市场总体上守住了不发生系统性风险的底线,但局部个股在机构、游资等大资金的操纵下价格短期波动剧烈,以散户为主、偏好短线操作的小资金亏损严重。据统计,2017年全年,证监会查处的市场操纵行为高达200多起。金融市场不透明、不理性的问题依旧存在,频繁的操纵行为严重扰乱了市场自身的价格发现机制,因此,强化市场操纵行为监管迫在眉睫。从而一个新的研究课题应时而生,当标的股票受大资金影响时,监管者应如何提前锁定这类市场操纵行为?即应以何种指标作为依据来对未来可能发生的操纵行为进行预警,从而提前做好防范金融市场风险的准备。指标方面,过去常用的传统流动性指标,如交易量、买卖价差、订单流不平衡、订单深度等都存在各自的问题。交易量指标可以很好地完成对当期信息的验证,但难以对未来的价格信息进行判断;买卖价差指标和订单深度指标反映的信息过于片面,忽略了量与价的其中之一,对于未来价格变化的预警效果不尽如人意;订单流不平衡指标易受各类操盘手法干扰,如虚假申报行为会使指标失真。

由于传统流动性指标存在各自的缺陷,学者们试图构建新指标,把各传统指标的优势囊括进来,并弥补不足之处。Lee等、Easley和OHara最早对最优买卖价上的斜率进行了讨论[1,2]。Biais等则在他们的基础上进一步考察了其余八个最优档位(买二至买五、卖二至卖五)的情况,构建了买卖五档的图形曲线,发现订单簿各个价位的连线形成U型结构[3]。Kalay等针对买卖双向形态的不一致性进行了研究,发现买方订单的韧性要强于卖方[4]。Goldstein和Kavajecz依据美国20世纪末股票市场的日数据,发现订单簿斜率与波动率呈负相关关系。即流动性越好的股票,订单簿上的价格越靠近最优买卖价时,最小报价单位之间组成连线的斜率绝对值越大[5]。Naes和Skjeltorp在Goldstein和Kavajecz的基础上进一步探究了交易量以及交易量的波动率与订单簿斜率之间的关系,实证结果具有相似性。他们将大部分市场参与者无法观测到的隐藏档位的数据绘制了买卖五档的供需关系图,并对每个最小报价单位之间的斜率进行了计算。至此,研究正式给出了订单簿斜率指标的计算公式,并以月度数据检验了指标的有效性,认为大部分标的资产买方订单的平均总斜率大于卖方[6]。

在Naes和Skjeltorp具体给出订单簿斜率指标的计算方法后,一些学者应用该指标做了进一步的研究。Kalev和Duong运用订单簿斜率指标检验了订单信息与波动率之间的相关性,验证了Foucault等对于标的资产波动率与订单提交频率具有负相关性的分析;此外,还应用该指标探究了订单信息的问题,发现买方的订单簿斜率比卖方的订单簿斜率能够提供更多的市场交易信息[7,8]。Dufour和Sagade发现由于市场中的机构投资者普遍采取拆单方式进行交易,这使得大部分标的股票,在最优买卖价上往往订单深度很浅,因此,市场中出现了看似订单深度不足,标的资产价格却不会发生剧烈波动的现象[9]。Duong和Kalev研究了股票市场上匿名代理的作用,发现匿名代理能够增加机构限价订单关于未来波动率的信息含量,同时匿名代理对于机构投资者的影响要大于个人投资者[10]。Rannou和Yves发现当标的资产的订单簿长时间处于变化较小的状态时,意味着高度的市场不确定性和低水平的市场信息有效性,可以以此解释机构交易者在股票市场中的操盘行为[11]。

总体而言,新兴指标的订单簿斜率指标具备“短、频、快”的信息反馈能力。由于订单簿斜率指标产生于高频订单簿数据,对市场信息的采集极为细致,因此,大资金很难通过操盘手法规避监管。宏观层面上,该指标可以用于金融市场风险防范,能够快速定位存在较大风险隐患的标的资产,防患于未然。但目前分析该指标对日内价格变化影响的相关文献较少,因而难以识别短期市场操纵行为,此外,已有研究大多没有区分买卖订单簿斜率对资产价格变化的关系,而区分其差异能增强短期市场操纵行为的识别能力,从而弥补此前研究的不足。因此,本文的研究有助于更好地理解中国股票市场中的短期操纵行为,也可为预警机制的建设提供指标选择。

二、实证研究设计

(一) 计量经济模型的构建

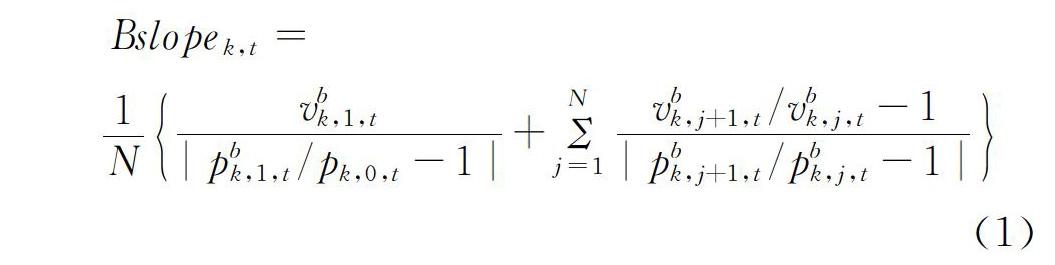

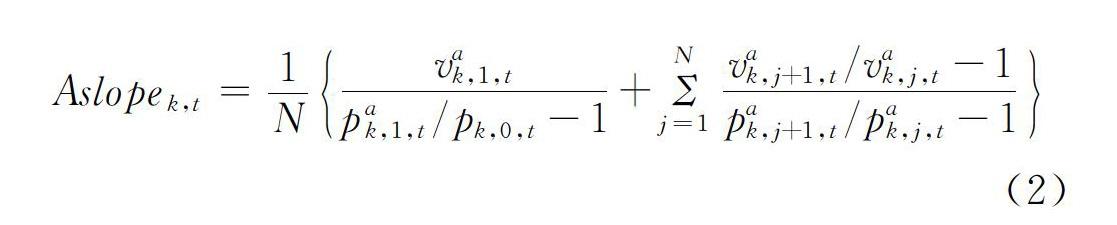

首先,计算订单簿斜率指标Bslopek,t和Aslopek,t,二者分別为时间级别k下t时刻买方订单簿斜率和卖方订单簿斜率,参考Naes和Skjeltorp[6]的方法,并采用Kim等[12]对类似指标计算上的优化方案。计算方法分为以下几步:(1)对订单簿的买卖双向,分别计算买卖五档各价位上订单量;(2)计算在买卖五档各价位上的斜率;(3)各个价位上的斜率加权平均,得到各时间点上的Bslope和Aslope。具体计算公式如下:

Bslopek,t=

1Nvbk,1,t|pbk,1,t/pk,0,t-1|+ΣNj=1vbk,j+1,t/vbk,j,t-1|pbk,j+1,t/pbk,j,t-1| (1)

Aslopek,t=1Nvak,1,tpak,1,t/pk,0,t-1+ΣNj=1vak,j+1,t/vak,j,t-1pak,j+1,t/pak,j,t-1 (2)

其中,pk,0,t为中间价,即买一价和卖一价的均值。vbk,1,t、vak,1,t、pbk,1,t、pak,1,t分别为一档买卖订单量和买卖价。vbk,j,t、vak,j,t、pbk,j,t、pak,j,t分别为二至五档买卖订单量和股价。N为考察的档位数,此处共5档(N=5)。由于订单量vbk,1,t、vak,1,t的数值在模型中相较于其他变量过大,本文采用了Kim等[12]提出的处理方案,计算了每一档位上的订单量与五档内总订单量的比值,使得原本非常大的订单量数值转化成百分比的形式。

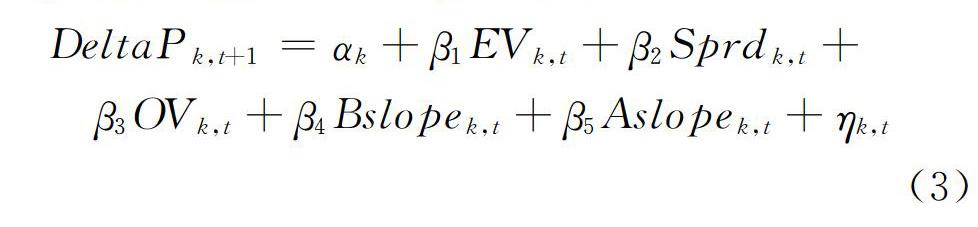

接着,参考Goldstein和Kavajecz[5]、Naes和Skjeltorp[6]在模型中的共性指标作为控制变量,具体包括:局部交易量指标EV、买卖五档总订单量指标OV、价差指标Sprd。由于考察不同时间级别下的标的资产价格的变化情况,同时考察大、中、小盘股的不同交易情况,因此,原模型中考察时间效应和规模效应的指标被剔除。另外,将Naes和Skjeltorp[6]中整合后使用的订单簿斜率指标SLOPE具体细化为买(bid)、卖(ask)两个方向进行考察,采用买方订单簿斜率指标Bslope和卖方订单簿斜率指标Aslope作为解释变量。模型如式(3):

DeltaPk,t+1=αk+β1EVk,t+β2Sprdk,t+

β3OVk,t+β4Bslopek,t+β5Aslopek,t+ηk,t (3)

其中,被解释变量DeltaPk,t+1为时间级别k下t至t+1时刻价格变化的比例,k为九个档位中的任意一个档位,t为任意时刻。EVk,t为时间级别k下t-1至t时刻的总交易量;Sprdk,t为时间级别k下t时刻的买卖价差;OVk,t为时间级别k下t时刻五档买卖价内的全部订单量之和;αk和ηk,t分别为常数项和残差项。

根据订单簿斜率指标及其对资产价格变化的影响,综合分析市场交易行为:若小盘股的订单簿斜率显著高于中大盘股的订单簿斜率,说明市场可能存在短期操纵行为;而当大额买单的市场导向作用强于市场深度作用,大额卖单的市场深度作用强于市场导向作用时,市场存在一定程度的短期操纵行为。

(二)数据选取

在时间段的选择上,参照Cont等[13]、赵景东等[14]的选取方法①,选择的交易时间跨度为2016年11、12月,共44个交易日。在选取样本的时间跨度时,同时考虑了A股的上证指数、深证成指和创业板指数的历史涨跌情况。44个交易日内上证指数期间总涨幅为0.1%,最高日涨幅为1.37%,最高日跌幅为-2.47%。总体来说,市场在经历过2015-2016年初的暴涨暴跌之后,伴随着市场制度的逐步健全和监管的跟进,市场逐渐回暖。走势较之前也趋于平稳,日内大幅波动越来越少。另外,两市的日交易量相较于去年有一定程度的增长,虽然在具体个股上有一定的分化,但总的来说,行情处于温和活跃的时期,不存在因极端行情使得数据选取不具代表性的情况。除此之外,选取此阶段数据的另一个原因是希望能够在总体稳定的市场环境下,囊括单边上涨和单边下跌的情况,使行情具备丰富性,从而在实证检验的时候能够证明结论的可靠性。2016年11、12月呈现完全相反的走势,11月大部分A股标的都在稳步上涨,而12月基本处于跌势。指数在11月30日局部见顶,成为这两个月的分水岭。从指数上看,在经历过单边上涨和单边下跌后,44个交易日上证指数几乎没有变化。

选择数据的时间级别均为日内超短期,最小级别为5秒,分别为5秒、15秒、30秒、1分钟、3分钟、5分钟、10分钟、15分钟和20分钟,共九个时间级别。2016年11、12月期间,上海证券交易所公开发行的股票单月共22个交易日,总计63360个5秒高频数据;深圳证券交易所公开发行的股票单月总计62 568个5秒高频数据(剔除每日收盘的集合竞价)。

标的证券选择在A股公开发行的股票(包括主板和创业板),并首先按照以下原则排除了一些情况较为特殊的标的:(1) 由于许多在半年内首次公开发行上市的股票交易行为比较特殊,将这一类的股票(次新股)排除出目标证券范围;(2) 排除这44个交易日内出现摘牌、停牌等特殊情形的股票;(3) 这44个交易日内出现股票增发配售的上市公司,也被排除出标的证券选择范围。

其次,参考陈收等[15]和赵景东等[14]的标的选取方法,按照A股上市公司流通股数将所有的上市公司分为大盘股、中盘股和小盘股三类。按照11-12月的活跃度来挑选每一类股票中最为活跃的10支股票,总计30支标的股票。活跃度相关指标(流通股数、日交易量和日平均振幅)以及日平均价格指标的描述性统计量见表1。

在订单簿数据的选择和预处理上,选择订单簿最优五档的限价订单。数据均为5秒高频数据,在进行实证研究时会进一步生成5秒至20分钟共九类不同时间级别的日内高频数据。此外,为了排除开盘和收盘集合竞价对于实证的不利影响,剔除集合竞价时间段的订单数据和交易数据。

三、实证结果分析

(一)订单簿斜率指标的日内变化情况及分析

为了能够更加形象地阐释订单簿斜率指标的价值,在大盘股和小盘股中各选一只股票,描述其随着时间推移的实时价格走势、订单簿变化和订单簿斜率指标的变化,其计算如式(1)和(2)所示。此处以某大盘股在2016年11月16日11时10点55分至11点05分和某小盘股2016年12月15日14时13点55分至14点05分为例。图1、2分别为5秒高频数据下大盘股和小盘股的价格走势图和订单簿斜率图。从图1、2可以发现,订单簿形态模型有两方面特点。一方面,从订单深度的角度讨论,一般情况下,大、中盘股的订单深度优于小盘股,在图形上的体现为大、中盘股有着更为陡峭的订单簿斜率,而小盘股的则较为平缓;另一方面,根据同一时点买、卖订单簿斜率指标的大小能够发现订单簿斜率指标Bslope和Aslope能够通过对于订单深度的反馈指导未来价格走势。由图1(b)可以看出,大盘股在2016年11月16日11时卖方订单簿斜率Aslope大于买方订单簿斜率Bslope。从指标意义上说,这意味着订单簿上卖方订单簿深度较买方订单簿深度更好,能够抵御更强烈的价格冲击。回溯图1(a),可以发现股价后来的走势对这一判断做出了印证,短期内价格呈现下降趋势。与之類似,如图2所示,小盘股在2016年12月15日14时买方订单簿斜率Bslope大于卖方订单簿斜率Aslope,在此后的较短时期内价格很快呈现出上升趋势。

图4所描述的大单冲击下的市场变化状态,正是Bslope、Aslope与价格变化呈现不同相关性的原因。中国的证券市场生态和“T+1”交易制度使得散户依旧是市场的主力,他们容易受到订单簿上大单的影响。当市场中存在大额限价单时,散户很容易跟风操作。然而,中国的交易制度下,当散户手中没有股票时,他们是无法卖出的。因此,如果比较市场中买一档有大单和卖一档有大单这两种情况,能发现:对于想买入的散户来说,当买一档出现大单,所有在关注这支股票的散户都有跟风买入的可能性;而对于想卖出的散户来说,当卖一档出现大单,只有手里有该标的股票的散户才可以卖出。因此,市场中存在买卖的不平衡关系,即一档买单更容易造成标的股票价格的剧烈变化,而一档卖单却很难产生很大影响。由此可以得出,大额买单的市场导向作用强于市场深度作用,而大额卖单的市场深度作用强于市场导向作用。因此,研究结果显示Bslope、Aslope与价格变化呈现不同的相关性。

(三)控制变量对价格影响的实证结果及分析

由于Sprd在各时间级别下都不显著,此处展示EV和OV的回归系数均值和显著比例,如表3所示。

通过对三个传统指标EV(交易量指标)、Sprd(价差指标)、OV(订单深度指标)与未来价格变化的关系研究发现,价差指标与价格变化的相关性很弱,而EV、OV与价格存在一定的相关性,但是远不如订单簿斜率指标显著。EV和OV仅在15秒至1分钟内,显示出与价格变化之间较弱的相关关系。经济学意义上认为,传统指标普遍的问题在于单方面重视量或价,而没有把量和价对于价格变化的影响统一起来。除此之外,这类指标在市场中容易获取、解读方式相对单一的特点,也是其与价格相关性较弱的原因。

四、结论与启示

以上主要从订单簿信息含量的角度探讨了订单簿斜率指标Bslope、Aslope对标的资产价格短期波动的影响,并深入分析了市场操纵行为的始末。得出三个主要结论:(1)突破性地从多个日内时间级别考察了传统指标和订单簿斜率指标对价格变化的影响,并发现订单簿斜率指标Bslope和Aslope对于标的资产价格的日内短期变化具有很好的解释力,能够弥补传统流动性指标的不足;(2)对订单簿斜率指标的日内变化趋势进行分析,发现其与股票市值之间存在倒挂现象,市场深度低的小盘股指标反而订单簿斜率数值最大;(3) 关于订单簿斜率指标与标的资产价格变化的相关性发现,Bslope和Aslope与价格变化呈现出正负不同的相关性,其中,卖方订单簿斜率指标与标的资产价格变化呈负相关关系,但买方订单簿斜率指标与标的资产价格变化呈正相关。诸多证据表明,对订单簿信息的深度挖掘,能够让市场操纵行为的特征更清晰地展现出来。订单簿斜率指标能够较好地捕捉这类市场异象,从而做到及时预警、防范金融风险。

注释:

① 与Cont等[13]、赵景东等[14]的情况类似,由于研究的是日内高频订单簿信息,强调对于日内高频数据信息含量的挖掘,单日数据采集密度极大,因此,对于长周期的时间跨度要求并不苛刻,一般时间跨度在月度水平。

② 压单指在限价指令簿的卖单和买单上进行的市场操纵行为。基本操作手法为在一档放置巨额订单,造成市场压力。当操纵者意图哄抬股价且并不真正想要购买该股股票时,则在买一档位放置巨额订单,向想要买入而又犹豫不决的散户发出信号,从而让散户为自己做嫁衣,最终以很低的成本抬高了股价。同理可知,若操纵者意图压低股价,则在卖一档位放置巨额订单,可收获相反的效果。

③ 订单簿斜率指标在3分钟之后已基本不显著,因此,這里只展示截止到3分钟的回归系数。关于EV、Sprd、OV的回归系数也如此展示。

参考文献:

[1] Lee C, Mucklow C, Ready M J. Inferring trade direction from intraday data[J]. The Journal of Finance, 1991, 46(2): 733-746.

[2] Easley D, O'Hara M. Adverse selection and large trade volume: the implications for market efficiency[J]. Journal of Financial & Quantitative Analysis, 1992, 27(2):185-208.

[3] Biais B, Hillion P, Spatt C. An empirical analysis of the limit order book and the order flow in the paris bourse[J]. Journal of Finance, 1995, 50(5):1655-1689.

[4] Kalay A, Sade O, Wohl A. Measuring stock illiquidity:an investigation of the demand and supply schedules at the TASE [J]. Journal of Financial Economics, 2004, 74(3):461-486.

[5] Goldstein M A, Kavajecz K A. Trading strategies during circuit breakers and extreme market movements[J]. Journal of Financial Markets, 2004, 7(3):301-333.

[6] Naes R , Skjeltorp J A . Order book characteristics and the volume-volatility relation: Empirical evidence from a limit order market[J]. Journal of Financial Markets, 2006, 9(4):0-432.

[7] Kalev P S , Duong H N . Order book slope and price volatility[J]. Social Science Electronic Publishing, 2007.

[8] Foucault T, Moinas S, Theissen E. Does anonymity matter in electronic limit order markets?[J]. Review of Financial Studies, 2007, 20(5):1707-1747.

[9] Dufour A, Sagade S. The shape and information content of a Post-MiFID limit order book[C]. Social Science Electronic Publishing, 2013.

[10]Duong H N, Kalev P S. Anonymity and the information content of the limit order book[J]. Journal of International Financial Markets, Institutions and Money, 2014(30):205-219.

[11]Rannou, Yves. Liquidity, information, strategic trading in an electronic order book: new insights from the european carbon markets[J]. Research in International Business and Finance, 2014.

[12]Kim J W, Morck R.Heterogeneous investors and their changing demand and supply schedules for individual common stocks[R]. NBER Working Paper Series, no 10410.

[13]Cont R , Kukanov A , Stoikov S . The price impact of order book events[J]. Journal of Financial Econometrics, 2014, 12(1):47-88.

[14]趙景东, 朱洪亮, 李心丹. 基于限价指令簿高频动态演化的价格冲击及日内模式研究[J]. 证券市场导报, 2018(4): 52-60.

[15]陈收, 李双飞, 黎传国. 订单差、交易量变化对股票价格的冲击[J]. 管理科学学报, 2010, 13(9):68-75.

(责任编辑:钟 瑶)

Research on the Correlation between Short-term Market Fluctuation and High-frequency Information of Order Book:An Empirical Analysis Based on the Chinese Market

SUN Xuchu1, ZHAO Jingdong2

(1.Business School of Nanjing University, Nanjing, Jiangsu 210093,China;2.Shanghai Clearing House, Shanghai 200002,China)

Abstract:The correlation between the order book slope indicators and the underlying asset price using high-frequency data in the Chinese A-share market in November and December of 2016. The results show that, the order book slope indicator has a better explanatory power for market anomalies that exist in high-frequency environments. As the order book slope index shows an upside down trend under different market value conditions, and the slopes of the buyer's order books and seller's order books have different correlations with the price changes, thus order book slope can capture the signal of market manipulation to a certain extent. The research in this paper not only helps to better understand the manipulation behavior in China's stock market, but also provides an effective index selection for the construction of early warning mechanism.

Key words:LOB slope indicators; market manipulation; high-frequency order book data