基于投入产出表的科技支持效率测度研究

2020-06-04 02:56杨颖梅

科技管理研究 2020年8期

陈 鸣,杨颖梅,郭 华

(北京信息科技大学经济管理学院,北京 100192)

新经济增长理论指出,科技活动是决定一个经济体经济增长水平的重要因素之一。2017年,中国研究与试验发展(R&D)经费支出高达17 606.13亿元,近10年来年均增长率接近17%,科技投入在经济发展中承担着越来越重要的角色。然而,尽管以往的研究虽然大量证实了科技活动对经济增长的促进作用,但对于科技活动促进国民经济总产出增长的效果如何,缺少比较完善的定量分析,其难点有二:第一,对于这种促进作用的度量,目前缺少比较一致的指标选择体系;第二,科技活动的流动往往难以监测和度量,定量分析存在严重的数据困难。针对这两个问题,本文首先参考两个常见的概念——科技创新效率与金融支持效率,界定了科技支持效率的概念,并以此为基础确定了科技支持效率的测算指标;其次,采用中国国家统计局公布的42部门投入产出表,以完全消耗系数为中介测算出了各个部门对科技部门产品的完全消耗量,并以此作为测算的关键要素,解决了测算过程中科技活动流动难以度量的问题;最终在CCR模型的基础上建立了单因素的超效率数据包络分析(DEA)模型,测算出了各部门的科技支持效率。

1 文献述评与理论分析

1.1 科技活动对经济增长的支持效率

内生经济增长理论一再强调,经济体内部的技术进步是经济增长的决定性因素。该理论提出的早期,Griliches[1]和 Romer[2]就采集了大量的数据,分别证明了民间科技投入与政府科技投入对经济增长的促进作用。之后,国内外学者又对科技活动与经济增长之间的关系进行了充分的实证研究,包括Pessoa[3]、张优智[4]、刘丁蓉等[5]、吴丹等[6]在国家层面进行的研究,以及王娟[7]、程龙[8]、刘顺飞等[9]对单个或多个省级行政区的研究,这些研究采用不同的计量模型和数据处理方法,均证实了科技活动与经济增长之间存在着明显的正向关系。

尽管科技活动对经济增长存在着明显的支持作用,但同样的科技活动水平对不同经济体、不同生产部门的影响程度是不尽相同的,也就是说,不同经济体或不同生产部门存在着不同的科技支持效率,然而,由于数据来源、方法选择等多方面的困难,目前国内对于科技支持效率的研究寥寥无几,但对于科技支持效率的两个相近的概念——科技创新效率与金融支持效率——的研究非常丰富。因此,本文基于前人对科技创新效率与金融支持效率的研究,界定了科技支持效率的概念,并选择恰当的指标与方法,对我国主要生产部门的科技支持效率进行测度分析。

1.2 科技创新效率的相关研究

长久以来,学者们选择了另一个指标来评价科技活动对经济增长的促进作用,这就是科技创新效率。科技创新效率的概念最早由Afriat等[10]提出,被定义为科技活动的产出与投入之比。在同样的科技投入水平下,科技创新效率越高,科技活动的产出水平越高。在这一概念提出之后,大量学者对不同领域的科技创新效率进行了测度研究,但这些研究基本可以归为两个类别:一是以地理位置为划分依据,比较不同行政区域内的科技创新效率[11-12];二是以行业为划分依据,比较不同生产部门的科技创新效率[13]。在测度方法的选择上则更为单一,大多数文献均采用DEA或随机前沿分析(SFA)进行测度[14-15]。

科技创新效率概念的提出,使得不同区域、不同领域科技活动的质量得以数量化,给人们评价科技活动的成绩提供了一个明确的指标。但是,科技创新效率是科技活动内部的效率,在测度变量的选择上也局限于科技活动的投入(如科技活动人员、科研经费等)以及科技活动的产出(如新产品销售收入、专利产出等),然而人类从事科技活动的最终目的是促进整个行业生产能力的提升,但科技创新效率并不能反映这一现实,科技支持效率的概念也由此而生。

1.3 金融支持效率的相关研究

尽管目前学术界对科技支持效率的研究较少,但对其他领域支持效率的研究却比较充分,尤其是对金融支持效率的研究。自Goldsmith[16]率先证明了金融业发展与经济发展的促进关系之后,大量学者从支持路径、行业差异等角度对金融支持效率进行了测算分析[17-20],证实了金融活动对经济发展的促进作用。

不同于科技创新效率仅仅局限于科技活动内部,金融支持效率的研究选择了金融业资本向不同生产部门的流动作为投入变量,选择了其他生产部门的产出作为产出变量,以此测算金融活动对其他生产部门发展的促进效率。本文借鉴了相关研究的指标选取方法和测算模型,对中国各生产部门的科技支持效率进行研究。

1.4 科技支持效率概念的界定

从前文的分析可以看到,科技支持效率的概念与科技创新效率、金融支持效率有着高度的相似性,三者在测度方法上较为相似,大部分采用DEA或SFA进行测算,但在指标选择上却存在着明显的不同(如表1):科技创新效率将视角控制在科技行业内部,以科技活动投入作为投入指标,以科技活动产出作为产出指标进行测算;金融支持效率则测算了金融业对其他行业的促进作用,以金融资产向其他行业的流动作为投入指标,以其他行业的产出作为产出指标进行测算;而科技支持效率则是结合两方面的研究,以科技活动向其他行业的流出作为投入变量,以其他行业自身的产出作为产出变量进行测算。

表1 科技支持效率概念的界定

本文所采用的测度方法将特定行业金融支持效率的投入变量从金融行业转移到科技行业,直接测算科技活动对其他行业总产出的影响,测算过程借鉴了金融支持效率的方法,摆脱了科技创新效率将视野集中在科技活动内部的缺陷。然而,不同于金融行业,科技活动的流出往往难以度量,并不存在一个明确的指标可以直接衡量科技活动对某一行业的流出,因此,后文将着重针对这一问题提出解决方案。

2 研究设计

2.1 研究路径与数据来源

本文旨在研究中国各生产部门的科技支持效率的差异性。根据前文分析,进行科技支持效率的测算需要两个必要的步骤:一是投入变量与产出变量的选择;二是测算方法的选择。

在变量选择上,基于新经济增长理论,特定经济体特定生产部门的总产出取决于3个要素:资本要素(K)、劳动要素(L)以及科技要素(R)。本文基于中国国家统计局提供的投入产出表,选择了构成较稳定的36个生产部门,分别选取其固定资产折旧、劳动者报酬作为资本要素和投入要素,选择总产出作为产出要素。而科技要素由于存在难以量化等原因,不能直接获取,因此本文结合投入产出分析对科技要素投入量进行测算,进而分析中国主要生产部门的科技支持效率。如表2所示。

表2 中国主要生产部门的科技支持变量选取

表2 (续)

在测算方法上,以往的研究大多采用DEA或SFA方法进行测算,其中DEA方法由于不受生产函数的限制,在测算支持效率时相对SFA具有明显的优势,因此本文选择DEA方法对科技支持效率进行测算。

本文所选用的数据均来自于国家统计局公布的投入产出表。尽管投入产出表每2~3年即公布一次,但不同年份采用的部门划分方式不尽相同,为保证部门划分的稳定性,本文选取了2005年、2010年以及2015年3年的数据,这3年公布的均为42部门投入产出表,且部门划分相对稳定。尽管如此,这3年的投入产出表中依然存在着部分生产部门变动的情况,因此,本文仅选择了在这3个时期内均存续的36个生产部门(以下简称“样本”)作为研究对象,以此保证样本的稳定性。样本数据的描述性统计如表3所示。

表3 样本数据的描述性统计结果

2.2 投入产出分析

在变量的选择上,科技支持效率的测算存在着明显的难点,相较金融行业,科技活动的流动更加难以量化。金融行业的资产流动往往是一次性的,企业从金融行业获得一笔资金后,通常会直接应用于企业自身的经营活动,影响范围仅限于企业自身及其关联组织,流动范围和数量可以明确监测;而一项新技术的诞生,往往会带动多个领域生产力的共同提升,影响范围和影响程度难以量化,这就为科技支持效率的测算带来了难题。

完全消耗系数是投入产出分析的一个重要指标,反映了一个生产部门对另一个生产部门产出品的完全消耗量。区别于直接消耗系数,完全消耗系数不仅包含了一个行业对另一个行业的直接消耗,也包含了该行业以其他行业为中介对另一个行业的消耗(即间接消耗),这意味着完全消耗系数反映的是两个生产部门之间的“完全”消耗。在计算出其他生产部门对科技行业的完全消耗系数之后,乘以该行业的总投入(或总产出),所得的结果即为该行业对科技行业的完全消耗量。这一指标有效地反映了科技行业对该行业的支持量,将这一变量引入DEA模型就可以有效地测算出行业的科技支持效率。

基于投入产出表,首先计算直接消耗系数矩阵如下:

式(1)中:A为直接消耗系数矩阵,矩阵的每一个元素为第j个生产部门直接消耗第个生产部门的系数; 为投入产出表中第个生产部门向第j个生产部门的直接流动量; 为第j个生产部门的总投入。

基于直接消耗系数矩阵,可以得出完全消耗系数矩阵:

式(2)中:B为完全消耗系数矩阵;I为单位矩阵。

中国的产业部门分类在近年进行过变更,与科技活动相关的生产部门在2005年为第35号部门科学研究事业与第36号部门综合技术服务业;在2010年第35号部门更名为研究与试验发展业,第36号部门综合技术服务业保持不变;在2015年,这两个生产部门合并为新的第36号部门科学研究和技术服务。因此,对于不同年份的科技要素数值,要分别进行计算。其中,2005年、2010年的科技要素,要分别计算各行业对35号部门、36号部门完全消耗量并求和;而2015年的要素,可直接计算各行业对36号部门的完全消耗量。计算公式分别如下:

由式(3)(4)可见,各生产部门对科技行业的完全消耗系数与该生产部门总投入之积,即为各生产部门对科技行业的完全消耗量。将这一指标作为科技要素引入科技支持效率测算模型,可有效地测算出科技活动对不同生产部门的支持效率。

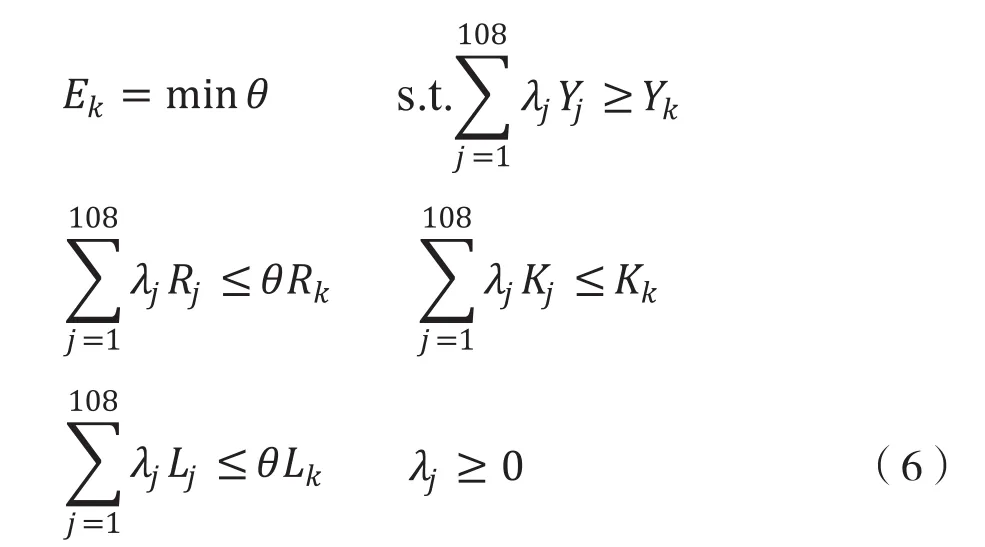

2.3 超效率DEA

作为典型的非参数效率测算方法,DEA具有不拘泥于生产函数形式、无需估计单个变量参数等诸多优点,在各类型的效率测算中得到了广泛应用。DEA方法在测算效率过程中有着多种形式,早期广泛应用于效率测算的为Charnes等[21]提出的CCR模型,模型形式如下:

式(5)为s个产出变量、m个投入变量下DEA模型的标准形式。这一模型的本质在于在固定产出水平之下,某个决策单元(GMU)最小可能投入占当前投入水平的比值。E为指定DMU的效率,取值范围在0~1之间,当E取值为1时,说明该DMU是完全有效的。

直接应用如式(5)这一模型对科技支持效率进行测算会出现诸多问题,因此有必要对这一模型作出两点改进。第一,尽管国家统计局公布的投入产出表中2005年、2010年和2015年均包括42个生产部门,但部门的组成不尽相同,因此,为保持较高的可比性,本文选择了构成相对稳定、在3个时期均存续的36个部门进行科技支持效率的测算。第二,由于科技支持效率测算的是科技要素的效率,而不是全部投入要素的效率,因此在模型设置上有必要单独测算科技要素的系数,即建立单因素的DEA模型。结合以上两点,经典DEA模型变化如下:

在式(6)中:Y、R、K、L分别为之前选择的科技支持效率的4个测算用变量,即产出变量以及科技要素、资本要素、劳动要素3个投入变量。K为指定的DMU,分别将不同DMU的数值放在约束不等式的右侧,即可求出该生产部门的科技支持效率。

如式(6)的模型可以有效测算出不同生产部门的科技支持效率结果,但却存在一个明显的缺陷:当某个生产部门的科技支持效率位于前沿面水平时,该生产部门的科技支持效率测算结果为1;但在CCR模型中,通常会有多个DMU处于前沿面水平,意味着这些DMU的科技支持效率会取得相同的测算结果,无法对这些DMU进行再比较。Anderson等[22]提出的超效率DEA模型则有效解决了这一问题。超效率DEA模型的关键在于求解某个DMU效率值的时候,将该DMU从约束条件中去除,这样就取消了效率值上限为1的约束,为每个有效的DMU求出一个单独的效率值解。基于超效率DEA方法修正模型如式(7),基于这一模型,可以更有效地对各生产部门的科技支持效率求解,并进行排序和实证分析。

3 实证分析

3.1 基于CCR模型的科技支持效率比较分析

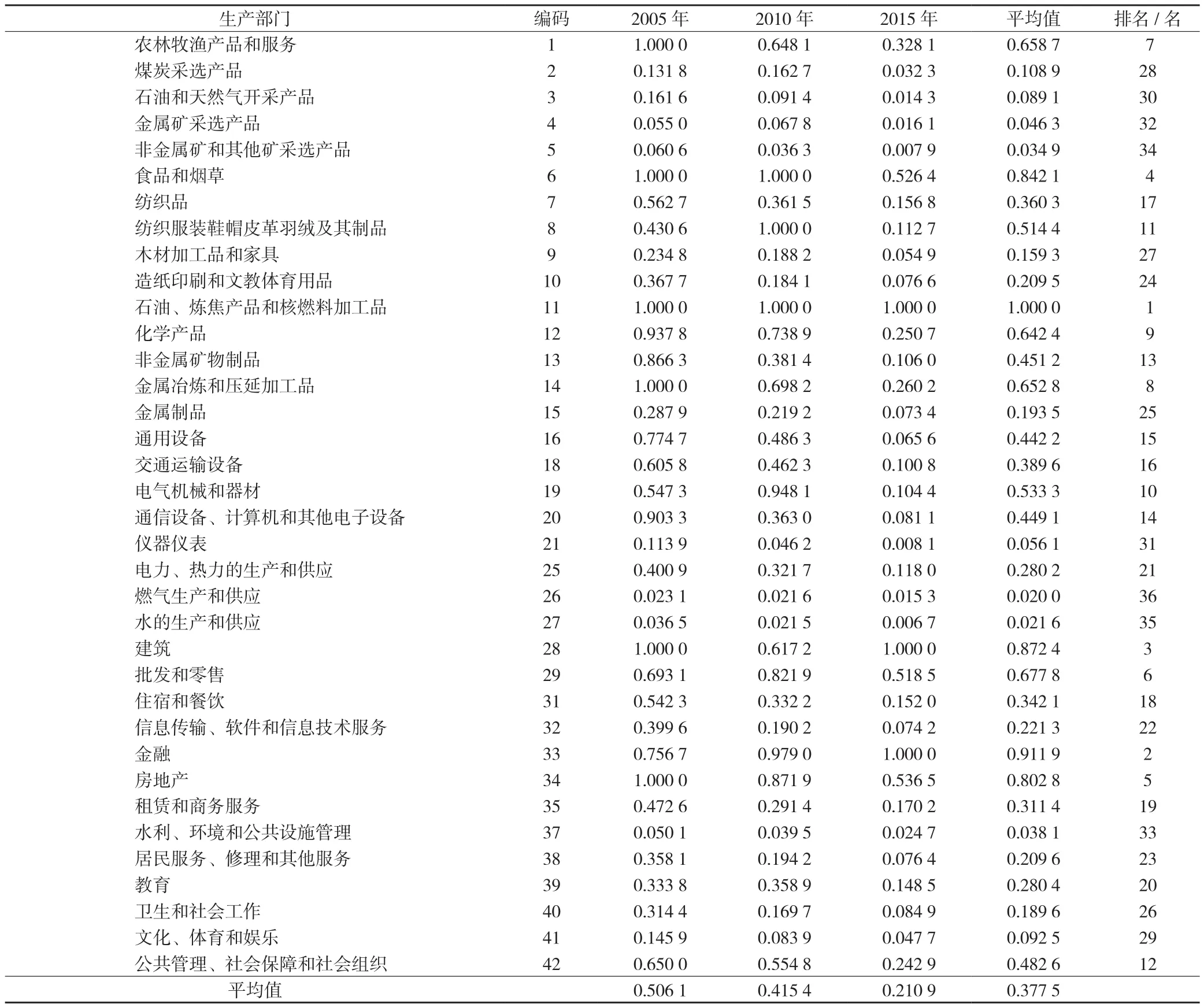

本文首先结合投入产出分析与CCR模型两种算法,分别测算出了中国各生产部门在2005年、2010年、2015年的科技支持效率。从表4中可以看到,不同生产部门的科技支持效率差异极大,最高的3个生产部门依次为石油、炼焦产品和核燃料加工品业,金融业以及建筑业,年均科技支持效率分别为1.000 0、0.911 9以及0.872 4;与之对应的,最低的3个部门依次为燃气生产和供应业,水的生产和供应业以及非金属矿和其他矿采选产品业,年均科技支持效率分别为0.020 0、0.021 6以及0.034 9。尤其值得注意的是,作为紧密相关的2个生产部门,石油、炼焦产品和核燃料加工品业与燃气生产和供应业在各生产部门中分别排名正数第一和倒数第一,在同样的科技活动水平下,后者的科技支持程度仅为前者的2%。这意味着,科技活动的效果更多地体现在上游的石油、炼焦产品和核燃料加工品业之内,这一生产部门大量吸收了科技活动的成果;而下游的燃气生产和供应业则更多地通过商业手段获取更高的利润,纯粹的技术发展对这些生产部门的意义并不明显。此外,不同年份各生产部门科技支持效率的均值也不尽相同,但却呈现明显的下降趋势,2005年、2010年和2015年各部门均值分别为0.506 1、0.415 4以及0.210 9,这反映出近年来虽然中国的科技活动水平不断提高,但这一成长并未实现行业总产出的同比例增长,导致了各行业平均科技支持效率呈现下降趋势。

表4 基于CCR模型的样本生产部门科技支持效率比较

3.2 基于超效率DEA模型的科技支持效率排名分析

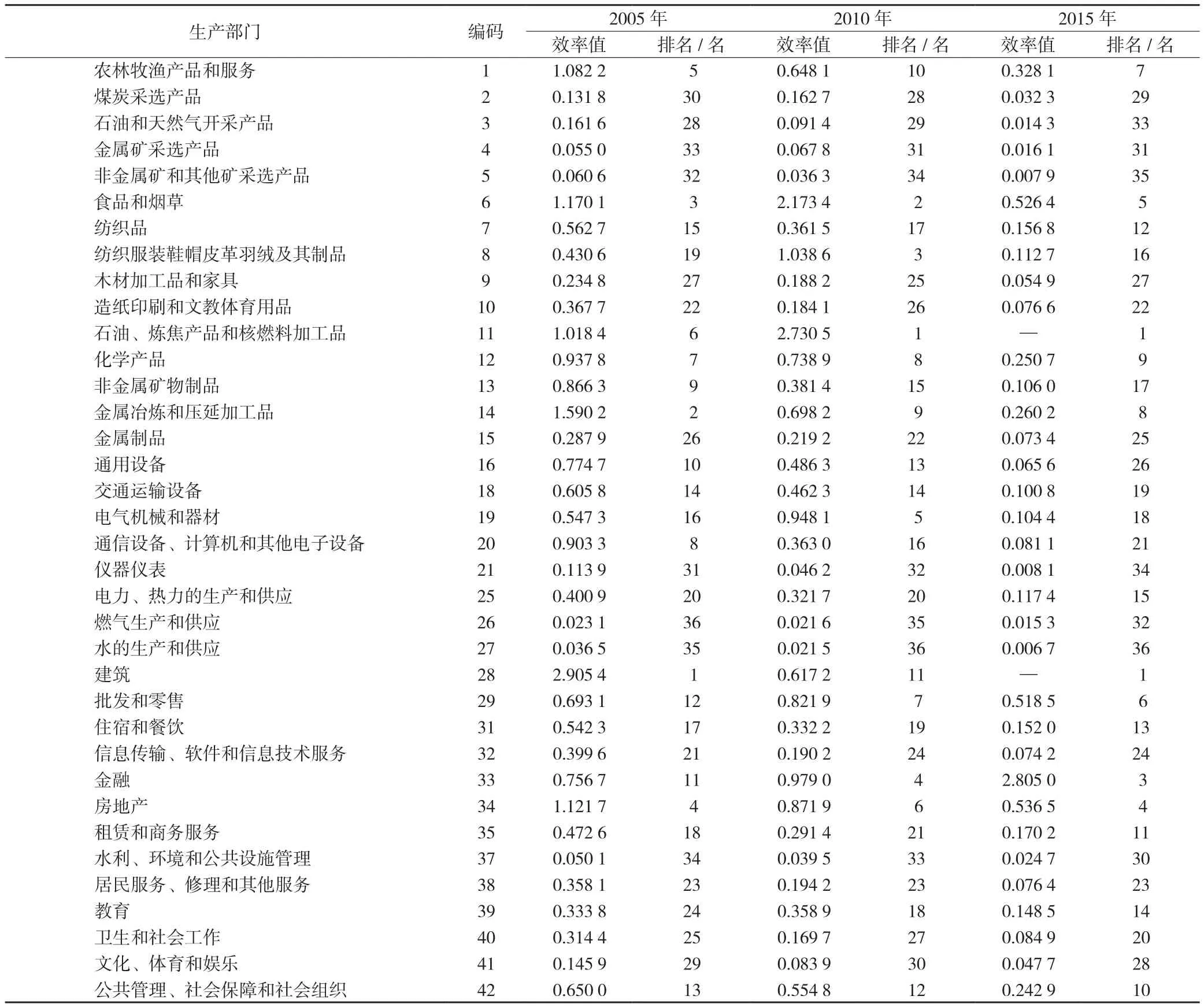

从表4可以看到,样本中共计12个DMU的科技支持效率为1,在对各DMU进行排名时,将这些DMU并列排名第一显然降低了测算结果的价值,因此有必要采用超效率DEA模型对这些有效的DMU进行二次测算。如表5所示,对于非效率项而言,采用CCR模型与超效率DEA模型,在测算结果上完全相同;但对于效率项而言,每一个效率项都获得了一个全新且数值大于1的解。然而,在11个有效的DMU中存在两个特例,即2015年的石油、炼焦产品和核燃料加工品业与建筑业,这两个DMU在CCR模型中测算出效率值均为1,但在超效率模型中,由于其在108个DMU中排名最高,科技支持效率远高于其他DMU,导致其不能被其他DMU线性表示,因而其效率值无解。样本中,大部分生产部门的科技支持效率排名比较稳定,但个别生产部门的排名有着比较明显的变化。其中,教育业作为科技活动的重要关联行业,其科技支持效率的排名逐年攀升,由2005年的24名逐渐提升至2015年的14名;而通用设备业与通信设备、计算机和其他电子设备业却正好相反,在10年内排名下滑明显。此外,还有部分部门的排名呈现明显的折线形,比较突出的是建筑业,在2010年排名较低,但在2005年和2015年均排名较高;与之相反的是纺织服装、鞋帽、皮革、羽绒及其制品业以及电气机械和器材,仅在2010年时排名较高。

表5 基于超效率DEA模型的样本部门科技支持效率排名

4 结论

科技活动是促进经济发展的重要因素,合理测算不同生产部门科技活动对总产出增长的支持效率,有助于进一步了解产业间科技活动成效的差异,对深入探求国民经济增长的内涵有着非凡的意义。本文尝试解决了科技支持效率测算过程中的两个主要难点,即测算指标的确定和科技活动流动的度量,结合单因素的超效率DEA模型,最终测算出了中国36个主要生产部门2005年、2010年和2015年的科技支持效率。与以往的研究相比,本文主要作出了以下几点贡献:

(1)结合科技创新效率与金融支持效率两个名词,界定了科技支持效率的概念,并选择了科技活动向其他生产部门的流出作为主要投入变量、其他生产部门的总产出作为产出变量,解决了科技支持效率测算过程中指标选择的困难。

(2)基于国家统计局公布的投入产出表,以完全消耗系数为中介,测算出了各生产部门对科技活动的完全消耗量,并以此作为科技支持效率测算的投入变量,解决了科技支持效率测算过程中科技活动向其他生产部门的流动量难以度量的问题。

(3)采用CCR模型,对36个主要生产部门的科技支持效率进行测算,并进一步建立单因素的超效率DEA模型,避免了多个决策单元效率值均为1的问题,最终得出了各生产部门科技支持效率的测算结果及排名。

本文成功测算了科技活动对中国36个主要生产部门总产出的支持效率,并对测算结果进行了排名,为评价不同生产部门科技活动的成效提供数量化的依据。研究发现,中国各生产部门之间科技支持效率存在巨大的差异性,石油、金融、建筑等规模化生产行业的科技支持效率明显较高,水、燃气供应等生活服务行业则明显较低,但近10年来整体呈现明显的下降趋势,有必要对提高科技活动的效果采取一定的措施。

然而,本文的研究依旧存在以下两点不足:首先,本文选取了3个投入指标和1个产出指标对科技支持效率进行测算,但实际生产过程中投入和产出指标数量繁多,由于数据所限,本文并未能对全部指标进行合理地筛选,选出最适宜测算科技支持效率的投入指标和产出指标;其次,本文虽然测算出了各生产部门的科技支持效率,但其结果仅显示了不同生产部门之间科技支持效率的差异性,而对造成这种差异的内涵并没有充分的解释。以上两点,期待在今后的研究工作中得以完善。

猜你喜欢

中学生数理化·中考版(2021年8期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

山东交通科技(2020年1期)2020-07-24

北京汽车(2018年5期)2018-11-07

意林(绘英语)(2018年2期)2018-06-26

消费导刊(2017年20期)2018-01-03

天津体育学院学报(2016年3期)2016-12-18

经济与管理(2016年2期)2016-12-01

新高考·高二数学(2014年7期)2014-09-18

小学教学参考(数学)(2006年7期)2006-12-31