关于排污权交易市场设置的探索研究

2020-06-03 02:45:02段佳丽张保会畅畅王晓春韩琦

环境与可持续发展 2020年2期

段佳丽,张保会,畅畅,王晓春,韩琦

(山西省排污权交易中心,太原 030024)

排污权交易是基于市场的环境政策工具,可以应对污染的外部性问题,实现环境资源优化配置[1-2]。其根本目的在于追求经济利益的同时实现环境保护,促进国家经济的可持续发展。目前,我国排污权交易试点工作的开展均以行政区域划定界限,其中分两种类型:以地级市作为一个市场开展交易,例如浙江省嘉兴市、广东省佛山市和珠海市等;以省作为一个市场开展交易,例如山西省、湖南省、福建省等。而随着排污权交易的深入开展,以市为一个市场开展交易逐渐显露出这样的问题:由于市场覆盖区域小,导致供需不平衡,有供无求、供大于求的局面常有存在。长此以往,最终结果肯定是市场机制失效,出现市场失灵的局面。

但是,目前关于排污权交易市场的研究仅局限于市场交易模式、一级市场二级市场构建、如何健全市场配置资源和跨区域建立市场的可行性研讨等问题。王小龙(2008)提出应当根据自然环境特点设置环境区域管理机关,排污权可以在这种环境区域管理机关的管辖范围内自由交易[3]。郭思哲等(2013)分析了影响我国排污权交易市场建立的几个关键的技术要件,并就目前应如何去突破提出了建议[4]。陈青等(2017)探讨了京津冀目前具备建立跨区域排污权交易机制的自然地理条件、内在经济动力、供需关系以及制度基础,并阐述了建立京津冀排污权跨区域交易机制的必要性[5]。但是,对排污权交易市场范围大小的系统研究还是很少,因为排污权交易市场的大小是关系到排污权交易能否稳定运行的关键要素,所以,针对有哪些因素影响排污权交易的市场设置,本文进行了一些初步的探索和研究。

1 影响排污权市场设置的因素

市场指买卖双方进行交易的场所,它具备两种意义,一个意义是交易场所,另一意义为交易行为的总称。排污权交易市场即在一定区域内,买卖双方将排污权进行买入和卖出的行为。山西省目前只在全省设立一个排污权交易市场,各市县可跨区域进行排污权交易。本文以山西省为例,初步分析人口因素、经济因素、政策基础这三种要素与排污权交易的关系。

1.1 人口因素

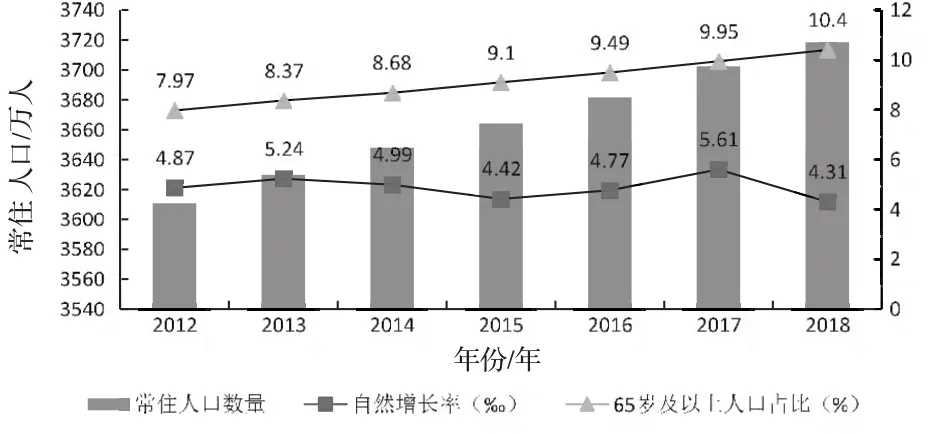

人口是市场的第一要素,人口因素直接决定市场规模和潜在容量。其中人口数量、人口老龄化程度不同,消费需求就不同;消费需求的不同直接影响一个地区的产业结构,产业结构会直接影响排污权交易市场的构建。以下是山西省2012—2018年人口结构变化图[6]。

图1 2012—2018年山西省常住人口数量、自然增长率以及老龄化程度变化情况

“十二五”期间,山西省人口年平均增速为1.00%,进入 “十三五”人口平均增速增为1.01%,人口总量增速趋于平稳。2018年人口抽样调查显示:全省人口自然增长率为4.31‰,与上年同期相比有所下降。人口老龄化程度持续增长。2018年,常住人口中65岁及以上人口为386.71万人,比重为10.4%,与2017年相比,比重有所上升。

1.2 经济环境

经济环境是市场规模的主要环境因素,其中国内生产总值(GDP)对市场建设影响较大,GDP是衡量一个地区经济水平的宏观指标。GDP对产业结构有影响,产业结构影响市场规模大小。当一个地区的经济发展水平较高时,人们的收入水平往往呈现较快速度上涨的趋势,这时消费水平的增长也较快,消费结构得以调整,产业结构也会因此不同。

由图2和图3可知,2018年山西省地区生产总值16818亿元,比上年增长29.7%;人均地区生产总值45328元,比上年增长11.71%[6],全省经济环境呈整体向好趋势。

图2 2012—2018年山西省地区生产总值(GDP)及其增长变化情况

图3 2012—2018年山西省人均国内生产总值(GDP)及其增长变化情况

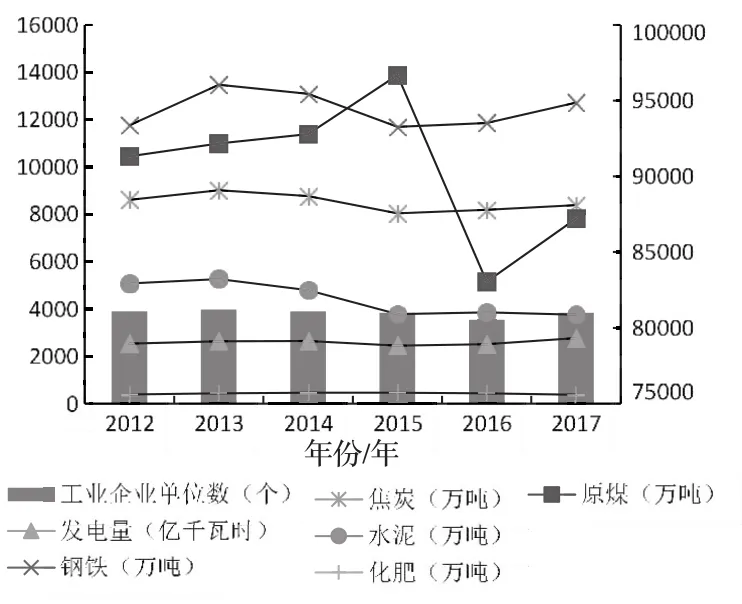

图4 表明[6],山西省工业企业单位数量总体呈逐年减少的趋势,至2017年有所回升。其中原煤产量下降幅度最大,钢铁、焦炭、水泥也呈下降趋势,发电量和化肥产量平稳。这反映出山西省产业结构持续升级,煤炭和钢铁行业去产能任务得到了坚定落实。

1.3 政策基础

政府在市场中是 “看得见的手”,引导市场走向,因此政策环境对排污权交易也有影响。山西省2010年6月被财政部、原环境保护部批复为排污权有偿使用和交易试点省份,2011年10月挂牌成立山西省排污权交易中心,2012年1月开始正式运营。这为山西省广泛持续开展排污权交易奠定了良好基础[7]。

图4 2012—2017年山西省工业企业单位数及主要工业产品产量的变化情况

2014年8月,国家层面出台了排污权有偿使用和交易指导性文件 《国务院办公厅关于进一步推进排污权有偿使用和交易试点工作的指导意见》(国办发〔2014〕38号)(以下简称 《指导意见》),首次从国家立法层面明确推进排污权交易制度的发展,其中规定了建立排污权有偿使用制度、加快推进排污权交易等内容。随后,山西省也完善了排污权交易相关政策,这为排污权交易市场顺利运行奠定了重要基础。

2 我国其他地区排污权交易市场设置的现状

广东省没有在全省统一开展排污权交易,而是在个别城市开展了试点。佛山市和珠海市分别以市为单位建立排污权交易市场。其中,佛山市开展交易的区域范围包括禅城区、南海区、顺德区、高明区、三水区等5个行政区,一市五区统一交易。珠海市开展交易的区域范围包括香洲区、金湾区、斗门区3个行政区,以及横琴新区、珠海高新技术产业开发区、珠海保税区、珠海高栏港经济区、万山海洋开发实验区5个功能区。区域间、行业间交易无限制,统一交易。湖南省以市州为一个市场,指标流通受限制,不能自主决定交易,出让指标要经过生态环境部门减排认定。火电行业指标不能进出。福建省排污权交易为全省域、全行业全面铺开,通过竞拍在统一平台进行交易,并可以跨区域、跨行业开展交易。

3 山西省排污权交易情况

2011年山西省排污权交易中心正式挂牌成立。经过几年的努力,建立了一套较为完善的排污权交易政策、规范体系,开发应用了全省统一的电子化 “排污权交易平台”,并于2013年底在山西省各市设立排污权交易业务受理窗口,通过全省统一的 “山西省排污权交易平台”正式开展市县级审批项目的排污权交易业务受理工作,标志着山西省全省域范围统一的排污权交易市场基本形成,实现了山西省排污权交易 “全指标、全行业、全省域”工作日常化的目标。

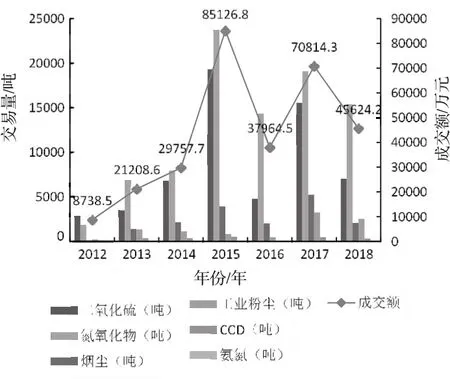

截至2018年,山西省排污权交易累计受理省级、市级出让申请2638宗,受让申请3045宗。共完成省级、市级排污权交易2940宗,其中企业间交易983宗,政府储备排污权出让1957宗。总成交金额29.89亿元,其中企业间成交17.08亿元,政府储备排污权出让12.81亿元。累计成交二氧化硫59959.363吨,化学需氧量2234.359吨,氨氮226.289吨,氮氧化物89142.758吨,烟尘16967.080吨,工业粉尘9804.514吨。2012年至2018年七年来的交易情况见表1和图5。

从图5可以看出,整体交易额度呈逐年上升的趋势,在2015年达到一个峰值(因为在2015年,山西省积极推进 “转型综改攻坚年”活动,批准了24个低热值煤发电项目)。

结合以上所有表和图可以发现,山西省排污权交易量与人口、人均GDP、全省工业单位数及主要工业产品产量基本呈正相关关系,说明这三种因素对于排污权交易起到了积极的作用,充分体现了在全省设立一个排污权交易市场是可行的并且是合理的。

表1 2012—2018年山西省排污权交易情况统计表

图5 2012—2017年山西省排污权交易变化情况

4 结 论

本研究认为,按照省级行政区域来设置排污权交易市场范围是十分合理的方式,市场容量大,市场机制作用发挥更充分,其中人口因素、经济环境和政策基础都是影响排污权交易市场设置的重要因素。但是,从长远来看,建立跨省域的排污权交易市场也是必然趋势。因为排污权交易不仅可以挖掘和激发区域的减排潜力,还可以通过排污权在市场上的跨区域流动实现区域内部的供需平衡,提高区域内环境资源利用效率[5]。下一步,可以针对某些重点区域(如京津冀、长三角、珠三角和汾渭平原等地)是否可以建立排污权交易市场进行研究,为推行排污权交易提供更多的参考依据。

猜你喜欢

今日农业(2021年5期)2021-11-27 17:22:19

今日农业(2021年21期)2021-11-26 05:07:00

中国化肥信息(2021年7期)2021-11-06 05:17:08

今日农业(2020年13期)2020-12-15 09:08:51

消费导刊(2018年10期)2018-08-20 02:56:54

中国资源综合利用(2017年3期)2018-01-22 02:45:48

中国商界(2017年4期)2017-05-17 04:35:57

山西水利(2017年1期)2017-03-07 08:50:31

现代企业(2015年9期)2015-02-28 18:57:32

河北地质大学学报(2015年5期)2015-02-27 13:10:07