2020年3月国内轮胎市场行情走势分析

2020-06-01 06:49:56广化交易分析师唐伟民据

广州化工 2020年9期

□文/ 广化交易分析师:唐伟民据

国家统计局初步核算,2019 年国内生产总值为990865 亿元,按可比价格计算,比上年增长6.1%,符合6%^6.5% 的预期目标。经济结构持续优化。

3 月份,中国制造业采购经理指数(PMI)为52.0%,比上月回升16.3 个百分点。截至3 月25 日,全国采购经理调查企业中,大中型企业复工率为96.6%,较2 月调查结果上升17.7 个百分点,其中制造业企业复工率为98.7%。

从企业规模看,大、中、小型企业PMI 分别为52.6%、51.5% 和50.9%,比上月回升16.3、16.0 和16.8 个百分点。

1. 轮胎市场价格走势

2 月份,中国轿车轮胎经销商价格综合指数为62.22,环比下跌0.51,同去年2 月相比下跌3.5。中国轿车轮胎经销商价格指数2 月份下跌。

造成整体价格水平下跌的主要原因是:米其林工厂2 月下旬追加售出奖励支持市场价格表现下跌;马牌部分区域取消节后促销会议,但本月已按会议政策执行,追加回款奖励支持,市场价格略有下跌;倍耐力、朝阳、邓禄普、固特异、韩泰、佳通、玛吉斯、普利司通、优科豪马的市场价格表现相对稳定。

2 月份,中国卡客车轮胎经销商价格综合指数为53.27,与上月相比下跌0.23%, 同2019 年2 月59.66 相比下跌6.39%。2 月中国卡客车轮胎经销商价格指数环比下跌。朝阳、米其林、风神、前进市场价格平稳;双钱、韩泰、佳安、正新、普利司通市场价格表现下跌。

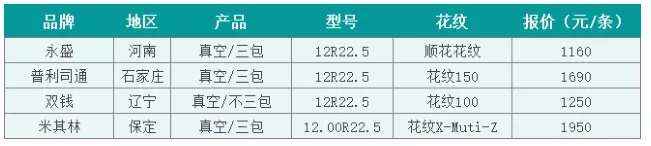

表格1:国内部分全钢胎经销商价格情况

表格2:国内部分半钢胎经销商价格情况

表格3:国内部分企业调价一览表

2. 轮胎总产量

全钢胎

广化交易数据显示,3 月国内全钢胎厂家平均开工率为51%,环比增长15.91 个百分点,同比下跌31.6 个百分点。

国内一线及合资品牌厂家开工基本维持在七至九成,山东地区厂家开工恢复至六成,推动样本开工小幅增长。厂家出货方面,内外销市场出货量较前期稍有缩减。国内一线及合资品牌厂家库存水平逐步攀升。

半钢胎

广化交易数据显示:3 月,国内半钢胎厂家平均开工率为49%,环比增长16.66 个百分点,同比降低30.47 个百分点。

受全球新冠病毒肺炎疫情加剧影响,部分国家港口封闭,“封城” 再次成为控制疫情的有效措施,海外轮胎需求量下滑严重,甚至出现退订现象,对依赖出口的轮胎厂产生较大影响。

子午线胎

1—2 月,中国子午线胎产量约为6064.875 万条,1—2 月子午线胎累计产量约为0.606 亿条,累计同比下滑25.12%。

根据市场走势和历年数据分析,广化交易预测,2020 年3 月中国子午线胎产量为4950 万条左右。

轮胎外胎

2020 年1—2 月,中国轮胎外胎产量为8086.5 万条,同比下滑27.2%。

根据市场走势和历年数据分析,广化交易预测,2020 年3 月中国轮胎外胎产量在6600 万条左右。

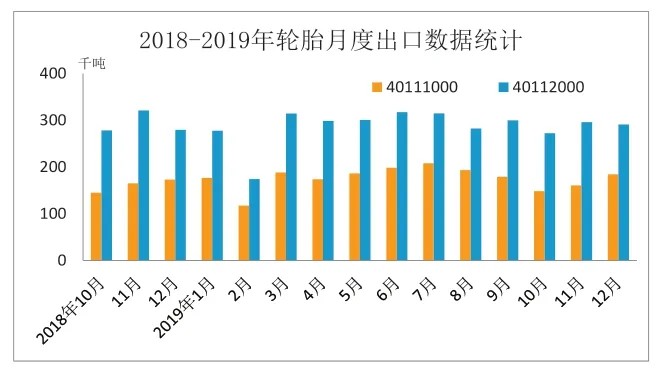

3. 轮胎进出口情况

1—2 月, 我国进口机动小客车用新的充气橡胶轮胎(40111000)12.29 千吨,累计同比增长17.23%;进口客运机动车辆或货运机动车辆用新的充气橡胶轮胎(40112000)2.972 千吨,累计同比增长122.3%。

1—2 月, 我国出口机动小客车用新的充气橡胶轮胎(40111000)270.13 千吨, 累计同比下跌8.02%;客运机动车辆或货运机动车辆用新的充气橡胶轮胎(40112000)375.84 千吨, 累计同比下跌16.81%。

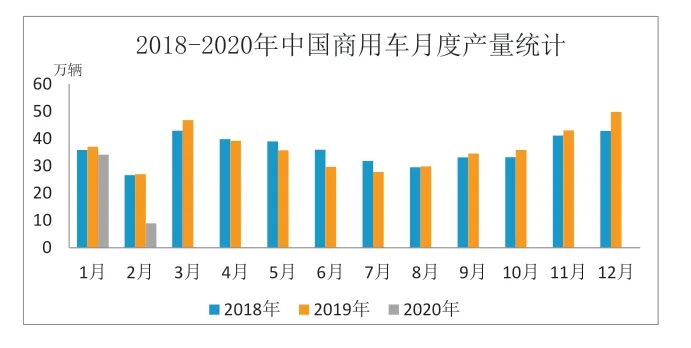

4. 配套市场需求情况

根据中国汽车工业协会对重点汽车企业统计数据分析,受疫情影响,2 月汽车产销量降幅明显。2 月,汽车产销量大幅下滑,产销分别完成28.5万辆和31 万辆,环比均下降83.9%,同比分别下降79.8% 和79.1%。

1—2 月,汽车产销分别完成204.8 万辆和223.8 万辆,产销量同比分别下降45.8% 和42%。

2 月, 商用车产销分别完成8.9 万辆和8.6 万辆,环比均下降73.0%, 同比分别下降66.9% 和67.1%。1—2 月,商用车产销分别完成41.7 万辆和40.7 万辆,同比分别下降34.8% 和33.2%。

维修行业

根据2018 年汽车保有量产生的替换轮胎基数和2019 年汽车保有量的数据,配套市场需求达1 亿条/年。以2018 年乘用车销量2371 万辆为基数、每辆乘用车配套5 条半钢胎的数量测算,国内半钢胎配套市场规模约为1.2 亿条。2019 年全年乘用车产量回落至2136 万辆,半钢胎配套市场规模为1 亿条。

截至2019 年年底,中国机动车保有量达3.48 亿辆,其中汽车保有量达2.6 亿辆,十年的复合增长率约14%。按照普通乘用车轮胎1.5 条/年的更换系数计算,每年半钢胎的替换市场需求量在3 亿条以上。

5. 轮胎原料市场走势

天然橡胶

3 月份,国内天然橡胶现货报盘暴跌。国外疫情形势严峻,资本市场心态恐慌,2 月末橡胶期货大幅度下跌,现货市场跟跌情况明显。

3 月初,期货反弹支撑之下,现货价格略涨,但是市场高位成交有限,买盘整体氛围清淡。3 月9 日美股触发本月第一次熔断,虽有部分业者逢低补货,但是下游成交需求低迷。

3 月中下旬,市场加重恐慌心态,当月美国股市发生4 次熔断,救市支撑弱。沪胶期货跌破万元关口,现货价格更是暴跌,价格持续探底。部分外贸订单遭遇退订,对原材料需求骤减,业者不敢轻易抄底建仓,因此工厂多刚需采购,现货市场交投氛围清淡。

丁苯橡胶

3 月份,国内丁苯橡胶出厂价暴跌,市场多次触及低位。虽国内疫情得到控制,终端成交需求逐渐提升,对原料释放部分需求;但欧美等国疫情严重,当月全球投资者避险心态加重。

丁苯橡胶社会库存数量处于高位,加上原料丁二烯亦低迷下跌,多方利空影响之下,交投压制。疫情导致轮胎二季度出口订单缩减严重,对丁苯橡胶采购刚需压价为主。

丁苯橡胶4 月份走势难言乐观,在疫情完全控制前,经济以及需求仍将延续低迷。但考虑价格低位期间,触发商家补仓,价格跌幅或小幅波动。市场正密切关注各主流装置运行情况及外围影响因素变化。

顺丁橡胶

3 月份,下游需求虽然走弱,但是供方坚挺顺丁出厂价,市场价格暂无大幅倒挂局面。3 月中旬,国际原油价格持续暴跌,且天胶期货价格连续大跌,场内避险情绪升温,商家出货让利加大,部分货源倒挂300^400 元/ 吨不等。在9000 元/ 吨价位仅作短期停留后,迅速跌至8500 元/ 吨价位。

虽然月内顺丁价格暴跌,但是下游采购整体不顺,商家出货量少。3月下旬,顺丁货源不同程度倒挂,部分价格跌至7500 元/ 吨,暂无触底迹象。3 月份,国内主流市场均价达到9155 元/ 吨,较上月份市场均价降低1260 元/ 吨,环比下降12.09%。

炭黑

3 月,炭黑市场行情稳中下跌。月初,原料煤焦油市场报盘暴涨,场内货源紧张,炭黑成本面承压,出现亏损迹象。由于下游轮胎及制品企业复工缓慢,消耗年前采购的炭黑原料,仅个别企业报价上调100 元/ 吨左右。

随着国外疫情转重,国际原油价格暴跌,与原油相关的工业荼、蒽油等价格下滑,致使煤焦油行情持续3 周下跌,市场恐慌心态加重。

3 月下旬,山西地区率先下调价格,幅度为400^600 元/ 吨。截至3 月30 日,山东地区N220 价格为5500^6000 元/ 吨,N330 价格为4500^5000 元/ 吨,山西地区N330价格为4300^4800 元/ 吨。

6. 后市展望

国际原油价格跌势明显,全球疫情未现转机,宏观面悲观心态浓厚,大宗商品承压,多数橡胶原料价格处于低位。虽然成本面向好,但业者操作心态谨慎。

供应方面,疫情之下天然橡胶需求环境偏空,青岛地区进口天然橡胶库存高位,市场继续承压。随着轮胎厂家成品库存攀升,隆众资讯预计厂家及一级代理商4 月份将推出促销政策,并与进货任务捆绑,幅度在3^10%。

需求方面,全球不少国家或地区出现 “封国”“封城” 情况,轮胎外销市场退订或毁约等一系列情况出现,内销市场终端出货缓慢。预计次月仍以消化当前库存为主,商家适当补充短缺型号货源。

我国轮胎出口量远高于内销,有部分企业出口量占比达70%,但随着我国运输业、煤矿及建筑业基本恢复运行,企业出货状况有所缓解。

预计4 月份轮胎市场向好有限。虽然国内市场经多重政策因素提振,消费市场正逐渐恢复,但对消耗缓慢的轮胎行业来看,短期内难成气候。

猜你喜欢

音乐天地(音乐创作版)(2022年1期)2022-04-26 13:51:10

人大建设(2020年5期)2020-09-25 08:56:22

快乐作文(1.2年级)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

童话世界(2019年14期)2019-06-25 10:11:52

幼儿教育·父母孩子版(2017年12期)2018-02-28 16:33:59

汽车之友(2016年18期)2016-09-20 14:10:22

汽车之友(2016年10期)2016-05-16 14:18:45

汽车之友(2016年6期)2016-04-18 18:29:21

橡胶工业(2015年4期)2015-07-29 09:17:24