Satellite 2020系列报道:卫星通信何去何从?

2020-05-29 06:50:34BlaineCurcio

卫星应用 2020年4期

文| Blaine Curcio

Orbital Gateway Consulting

3月9日,美国卫星大会(Satellite 2020)在华盛顿召开。到2021年,每年在华盛顿举办的卫星大会将迎来创办40周年。39年来,卫星大会的规模不断扩大,最初主要是卫星通信业的展览,如今已经扩大到太空领域的各个方面,涵盖了卫星制造、中小型运载火箭、对地观测等几乎所有商业(甚至政府)太空领域。不过会议的核心内容仍然是卫星通信。

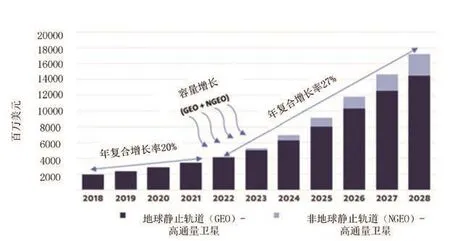

过去几年,卫星通信行业面临诸多问题,卫星带宽的价格下降,通信卫星的订单减少和部分地区容量过剩等等,因此最近美国卫星大会的总体氛围比较低落。行业研究机构,尤其是北方天空研究(NSR),几年来一直预测卫星带宽出租业务收入将大幅增长,图1为NSR在2019年1月发布的《VAST和宽带卫星市场报告》中关于宽带卫星服务收入的预测。但这一大幅增长仍未实现,现在我们也许该问一问:卫星通信将该何去何从?

图1 NSR宽带卫星服务收入预测

Satellite 2020:离开舒适区的卫星运营商

卫星大会通常在大会第二日早上举办阵容豪华的卫星通信行业“CEO专场”,今年的CEO专题会仅有欧洲卫星公司(SES)、欧洲通信卫星公司(Eutelsat)和休斯公司(Hughes)的CEO出席了会议,规模相对较小。往年“四大”卫星运营商[国际通信卫星公司(Intelsat)、SES、Eutelsat和北美电信卫星公司(Telesat)]的CEO通常都会悉数到场,有时候在这个专场还有国际移动卫星公司(Inmarsat)、Hughes、美国卫讯公司(ViaSat)的CEO出席。出席本次会议的CEO一起讨论了卫星通信行业的现状,探讨了对未来的期望(图2)。

图2 Satellite 2020 卫星通信行业CEO专场(图片来源:Via Satellite)

总的来说,整个卫星通信行业年景不太好。SES公司和Eutelsat公司的总收入中,视频广播业务都占到了50%以上,在2019年视频广播业务也都出现了不同程度的下滑。不过,两家运营商对当今视频广播市场现状和未来的态度却截然不同。

Eutelsat公司的联合CEO Michel Azibert在专题会中明确表示:Eutelsat公司的视频业务做得相当不错,视频业务占公司收入的60%,成熟市场(欧州)和新兴市场各占一半。Azibert还强调,欧州市场正在缓慢衰退,但新兴市场仍在增长,Eutelsat在尼日利亚、刚果民主共和国、埃塞俄比亚和埃及的市场正在推出新频道的服务。

但SES公司的CEO Steve Collar却不这么认为,他更倾向于视频广播业务正在缓慢走向消亡。SES公布的财务数据显示其视频广播业务的收入同比下降10%;与其相对的,Collar对O3b、O3b mPOWER和SES Networks这些视频广播业务以外的业务都非常乐观,他们在SES公司的业务占比正在逐渐提升。Steve Collar还描述了新的愿景:SES公司通过发射多种轨道的高通量卫星,组成灵活的卫星网络填补地面通信网络的空白。

两种不同的对待视频广播市场的态度决定了未来不同的策略,Azibert正在为Eutelsat公司的视频业务加倍投资,Collar则希望在未来拆分公司,让偏保守的投资者投资视频业务,让更具风险承受能力的投资者投资增长更快、同时风险更高的网络业务。预计在未来18个月内,SES公司将发射其O3b mPOWER卫星中的前7颗,Collar说这7颗卫星是标准化、可扩展的,将使SES公司更快、更有效地扩大全球容量,比采购单颗卫星更高效。

除了对视频广播业务的看法不同以外,卫星运营商们似乎都没有准备好与即将到来的低地球轨道(LEO)星座展开竞争。

休斯公司是一家典型的地球静止轨道(GEO)星座运营商,同时也是LEO星座的设备供应商,可以向LEO星座出售终端设备,因此休斯公司的CEO Pradman Kaul明确对LEO星座表示欢迎;SES公司的Collar对整个LEO星座的商业计划表示怀疑,但对SES公司的O3b处于非GEO领域的强大领先优势非常有信心;Azibert则几乎难掩对LEO的蔑视之情,他对Elon Musk大会演说中的问题不予认同,甚至认为不值一提,这种态度似乎也无可厚非,毕竟Musk的演讲对“星链”(Starlink)的商业模式或业务模式细节都讲得非常含糊。

但不可否认的是,面对在轨容量不断增长,带宽价格不断下降的未来,Eutelsat公司似乎仍然没有找到竞争的法宝。

卫星制造商:更多容量的时代将到来

更多的容量将进入市场,这使得卫星通信带宽的价格将不断下降,这既是机遇,又是卫星运营商不断面临的挑战。随着高通量卫星进入市场,可能一颗新卫星带来的容量增长将比市场上现有的所有容量还多。ViaSat-1就是一个例子,ViaSat-1的容量大于100Gbit/s,比2011年前发射的北美上空所有其他卫星容量的总和还要大,这意味着没有购买高通量卫星的卫星运营商将无法在价格上与之竞争,而这种趋势会一直持续下去。

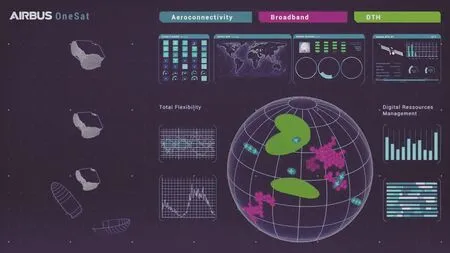

卫星制造商论坛汇聚了6家世界顶级卫星制造商的代表——空客防务(Airbus)、波音(Boeing)、洛克希德·马丁公司(Lockheed Martin)、麦克萨技术公司(Maxar)、诺斯罗普-格鲁曼公司(Northrop Grumman)和泰雷兹-阿莱尼亚航天公司(Thales Alenia Space),制造商们一起讨论了几个行业的发展趋势:卫星越来越大、越来越灵活、越来越多的软件定义。这意味着尽管现在市场上的卫星容量已经有了巨大的增长,但未来几年容量的增长速度还将更快。空客公司指出市场对其一星(OneSat)平台的需求很大,而泰雷兹和波音也提到市场对其小型GEO卫星的强劲需求。图3为空客公司基于软件定义的OneSat平台。

图3 空客公司基于软件定义的OneSat平台

卫星制造业的新趋势还包括“数字孪生”(digital twinning),即卫星制造商将在地面创建整颗卫星的数字版本,以便对在轨卫星进行跟踪、预防性维护、收集和分析数据。这项技术已经在飞机引擎等领域应用了多年。卫星制造商称,随着卫星保险费变化越来越不可预测,“数字孪生”技术正成为客户非常普遍的需求。

洛克希德·马丁公司的子公司GEOShare算是作为卫星制造商业务转型的新商业模式,GEOShare的CEO Lon Levin参加了高通量卫星论坛。Levin说该公司将打造一个约500Gbit/s的超高通量卫星,然后将卫星的“使用权”出售给4至5个或更多的客户,每个客户购买约100Gbit/s。Levin说通过这种方式,较小的区域卫星运营商也能获得超高通量卫星带来的规模化经济效益,而不需要购买整颗超高通量卫星。虽然这可能对个别运营商及其客户有利,但也会给市场带来巨大的新容量,进一步压低价格,并对没有升级到高通量卫星或超高通量卫星的现有卫星运营商造成压力。

在技术方面,卫星制造商正在使用不同的方法来提高有效载荷的效率和灵活性。GEOShare公司能够灵活地将有效载荷功率从一个波束分配到另一个波束,从而使得不同区域提供的容量更灵活;波音通过与SES公司的O3b mPOWER合作,开发了灵活的数字卫星平台702X;麦克萨技术公司则一直致力于缩短生产时间,现在能够在大约24个月或更短的时间内生产出用户需要的高通量卫星。

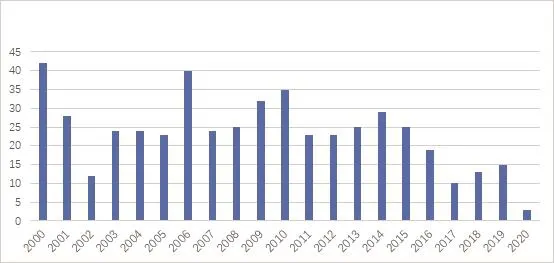

图4 2000-2020年GEO通信卫星订单数量统计

2020年之后的卫星通信走向何方?

2020年美国卫星大会没有为卫星通信行业揭示太多的答案,反而提出了更多问题。

卫星制造商很乐观,认为未来订单可能会增加。仅从数字看,GEO卫星订单已经从2017-2018年的低点开始回升(图4)。但大多数制造商也一致认为,订单数量虽然在增加,但单颗卫星的大小和金额却在继续下降。

卫星运营商显然面临着定价和收入压力。购买大量标准化、灵活的软件定义卫星可能会帮助一些运营商填补所谓的地面电信基础设施空白,但这也会导致不购买此类卫星的运营商在价格上彻底失去竞争力,尤其是在快速增长的垂直市场,如消费者宽带或乡村Wi-Fi。

猜你喜欢

国际太空(2023年1期)2023-02-27 09:03:42

卫星应用(2023年1期)2023-02-21 06:52:02

小哥白尼(军事科学)(2021年7期)2021-11-20 06:14:54

透析与人工器官(2020年1期)2020-11-16 01:42:34

铁道通信信号(2019年8期)2019-10-10 05:06:00

英语文摘(2019年5期)2019-07-13 05:50:22

中国发展观察(2017年8期)2017-04-26 03:51:50

数字通信世界(2017年3期)2017-03-29 02:24:29

太空探索(2016年3期)2016-07-12 09:58:45

卫星与网络(2016年12期)2016-02-05 09:23:28