农产品供应链金融风险度量及经验数据分析

2020-05-28 09:38耿晓媛冷志杰

供应链管理 2020年2期

耿晓媛 冷志杰

摘 要:供应链金融的风险管控关乎企业的持续经营以及供应链成员企业之间的长久合作。文章选取了15家具有代表性的农产品生产加工企业、供应商和仓储物流三类上市公司,收集了其从2017年9月30日到2018年9月30日的股票价格信息,运用EViews和MATLAB通过修正的KMV模型,量化了这15家企业的违约风险。通过对违约距离进行横向比较,得到农产品供应链中各类型企业的相对违约风险,并对该模型进行验证。结果表明,修正的KMV模型能够较好地运用在我国的农产品供应链金融风险度量中,对以后的相关研究具有一定的参考意义。

关 键 词:供应链金融;修正KMV模型;农产品供应链;风险度量

中图分类号:F323 9 文献标识码:A 文章编号:2096-7934(2020)02-0086-10

一、引言

供应链金融不同于传统的融资方式,这种全新的融资方式有着极强的生命力,主要服务于供应链企业,能够为其整个供应链的上下游企业提供贷款融资服务,为它们的发展提供帮助,这种融资方式创新性较强,在融资市场中发挥着越来越重要的作用。“农产品供应链金融”这一概念最早出现在20世纪的美国,20世纪90年代,我国开始了对农产品供应链金融的学术研究工作,但受多种因素的影响,在当时并未取得明显的成果,直到21世纪初期,国内在农产品供应链金融研究领域才逐渐形成理论体系,初显成果。

截至目前,国内外学术界已经对供应链金融风险开展了大量的研究,取得了可喜的成果。整体上来讲,研究的方法主要有定量研究和定性研究两大类。对于后者而言,Brueckner(2000)对供应链金融的逆向选择和道德风险开展了系统的研究,并着重探讨了信息不对称之于信贷的影响[1]。Hallikas (2003)通过研究指出,供应链金融有外部和内部两种风险,不同的风险有着不同的特征,Hallikas还就这两种风险的判别提出了自己的见解[2]。在Berger et al (2004)看来,中小企业面临着更为严重的融资困难,并通过研究指出可以基于供应链金融的理念来解决这一问题,帮助中小企业获得所需的发展资金。Barsky(2005)基于风险管理理论对供应链金融风险进行了系统的分析,将其细分为融资过程风险、环境风险、人力风险、信息技术风险和基本结构风险五类,并在此基础上构建了相应的概念分析模型[3]。在Guileen(2006)看来,企业的短期运营和融资问题存在着密切的联系,并指出应当对企业短期运营予以足够的重视[4]。毕家新(2010)通过研究指出,企业信用风险、运营风险和供应链风险是导致供应链金融风险的三大主要因素[5]。苏立婷(2017)对第三方物流企业的风险问题进行了系统的分析,并在此基础上利用多层次模糊综合评价法建立了相应的评价指标体系,为风险控制提供了重要的参考和依据[6]。针对供应链金融风险的定量研究领域,Michael B 率先提出了KMV模型,瑞士银行利用保险精算理论对供应链金融风险进行系统的研究,并提出了著名的Credit Risk模型,JP Morgan银行则结合VaR研发了信用度量模型[7]。李小莉和辛玉红(2014)则对应收账款融资成本优化进行了系统分析[8]。在霍艳芳等(2014)学者看来,大部分制造商和零售商都是中小型企业,这些企业在资金供应链方面存在着明显的约束,并对相应的影响因素进行分析,重点探讨了银行贷款利率和房贷风险的关系[9]。程昌华(2015)率先在汽车领域引入了Logistic回归方法,并在此基础上开展了系统的信用风险评估分析,成功建立了能够预测违约概率的度量模型[10]。曾剑明、马中华(2015)探讨了三级供应链(零售商、制造商和供应商)模式下的一些收益转移支付协调问题[11]。王宇、孙伟(2016)则针对ST公司、非ST公司开展了实证分析,并对KMV模型的有效性进行了验证[12]。赵金实等(2016)则对比分析了双渠道供应链协调机制在第三方供应链金融环境下的运作情况,得到了相应的结论[13]。田蜻、冯敬海(2016)率先在KMV模型中引入了遗传算法的相关内容,并重新定义了模型的最优违约点,分析结果表明,经过优化的KMV模型具有更强的适应性[14]。

整体而言,国内外学术界在供应链金融风险研究领域取得了一定的成果,但在研究方法方面还比较单一,且很少涉及农产品供应链金融风险方面。此外,我国和其他国家在信贷市场及体系方面难免存在一定的差异,因此无法照搬国外的风险评估模型。在这种情况下,有必要结合我国实际情况对农产品供应链金融风险进行针对性的分析,为此,本文在KMV风险度量模型的基础上,结合实际修正了违约点和股权价值波动率,并结合15家农产品企业进行了统计分析。结果表明,本文所提出的修正KMV風险度量模型能够达到预期的要求。

二、风险度量基本模型的引入与改进——KMV模型

1997年,KMV公司率先提出了KMV模型,该模型可以利用股市价格波动情况来识别企业信用波动,进而能够得到实时的计算结果。

(一)KMV模型的基本思想

期权理论是KMV模型的核心理论,该模型基于标准欧式期权将股权当作一种特殊的期权,并在此基础上帮助股东处理企业风险。标准欧式期权主要指的是期权买方必须在规定的时间内(通常以期权到期为限)完成股票买卖。KMV模型将企业负债和企业股权分别当作看跌期权和看涨期权,在此基础上可结合期权理论来计算得到企业的价值。

期权定价理论是KMV模型的核心,我国研究学者已经对这一理论进行了系统且深入的分析和研究,形成了众多基于这一理论的信用模型,而应用最为广泛的当属期权定价模型——BSM模型。

本文首先结合企业股权的负债账面价值、无风险借贷利率、期限、市值波动性等因素,利用BSM模型分析企业资产的变化情况。其次,结合企业的流动负债和长期负债情况得到相应的违约距离和违约点情况。最后,基于企业预期的违约概率和违约距离关系计算出预期违约概率。

(二)基于农产品供应链KMV模型的改进

由于我国国情的特殊性,直接照搬国外经典的KMV模型很难发挥出理想的效果,从而也就无法准确评估企业的违约概率。这一模型是在美国金融市场环境中所形成的,我国和美国在金融市场方面还存在着较大的差距,两者的特征也有所不同,尤其是农业供应链中的金融环境更不相同。所以,本文结合我国金融市场的实际情况对经典的KMV模型进行了相应的修正,以此来提高其适应性。

1 关于对股权价值波动率σE的改进

结合BSM模型的相关内容,本文将企业股权市场价值等同于看涨期权市值,然后利用相应的定价公式得出企业资产价值和股权价值的相互关系,具体如下:

E=VN(d1)-Pe-rtN(d2)(1)

其中,P代表执行价格,V代表资产价值,T代表看涨期权价值,这几个变量还存在如下关系:

d1=ln(VP)+(r+σ2A2)(T-t)σT-t(2)

d2=d1-σAT-t

其中,资产市场价值波动率σA和股权市场价值波动率σE满足如下关系:

σE=VEN(d1)σA (3)

通常来讲,GARCH模型和历史数据估计法是股权价值波动率在实证研究领域的两大常用方法,其中前者是传统ARCH模型的一种延伸,主要适用于金融领域,能够对证券波动情况展开系统的分析,广泛应用于金融资产分析领域[15]。而后者则主要是结合以往的历史数据波动情况来开展预测。然而,由于股市受很多因素的影响,当存在某些突发事件时,可能会在一定程度上影响预测的准确性。我国大多数学者都比较认同GARCH(1,1)在我国的适用性,其表达式如下[16-17]:

σ2t=α0+αε2 t-1+βσ2 t-1(4)

其中,α和β分别代表收益系数和滞后系数。且α0≠0,β≥0,α+β<1。

2 关于违约点DP的改进

如果企业债务账面价值超过资产价值,那也就意味着会产生违约。KMV公司结合大量的研究成果对违约点(DP)进行了如下定义:

DP=50%×长期负债+流动负债(5)

我国金融领域的学者对此展开了大量的研究。结果表明,当长期负债系数和流动负债系数分别取0 75和1 0时,KMV模型能够获得最佳的风险识别效果[18],这也获得了学术界的广泛认同。所以,本文将利用这一结论展开分析:

DP=流动负债+75 %×长期负债(6)

3 关于违约距离DD的改进

基于KMV模型可知,违约距离DD代表的是企业资产降低至违约点时同资产价值标准差的比值,体现的是违约点DP和未来资产市场价值的相对距离。

DD=E(V)-DPE(V)σA(7)

其中,E(V)代表企业期望资产值。

传统的KMV模型主要结合统计得到的违约距离来预测企业违约概率,但我国缺乏基础资料,无法从这一思路来展开分析。因此,本文创新性地利用违约距离来表征其信用情况。尽管模型能够计算得到相应的违约距离,但这一结果并没有其他的数据来进行参考,为此,本文选取样本展开对比分析,从而能够直观地了解不同企业的相对违约距离。

三、基于改进 KMV模型的经验数据分析

(一)样本选择

鉴于本文主要针对农产品供应链金融开展研究,所以主要选取农产品仓储物流、供应商及生产加工企业来开展研究。为了能够比较方便地获取模型数据,本文挑选出了如下企业:农产品(000061)、北大荒(600598)、金健米业(600127)、中粮屯河(600737)和新农开发(600359);供应商:丰乐种业(000713)、隆平高科(000998)、登海种业(002041)、荃银高科(300087)、亚盛集团(600108)、敦煌种业(600354)、万向德农(600371)和大北农(002385);仓储物流:合肥百货(000417)和罗牛山(000735)。同时,搜集和整理了这些企业在2017年9月30日至2018年9月30日为期1年的股票收盘价数据资料。

(二)计算农产品供应链企业股权市场价值波动率

结合前述内容,本文主要基于GARCH(1,1)模型来分析计算股票波动情况,首先计算股权市场价值日波动率数据,然后在此基础上得出年波动率σE。

1 正态性统计检验

假定股票价格满足对数正态分布,计算各股票的對数日收益率:RE=(lnPt-lnP t-1)×100,Pt和P t-1分别代表第t日和第t-1日的股票收盘价格。在此基础上开展Jarque-Bera检验,得到了表1所示的结果。

从表1可以看出,15家企业的J-B统计结果均远远超过了α = 0 05显著水平的临界值,所以,原假设并不成立。此外,由于企业股票日收益率峰度值及偏度值均和标准值存在较大的差异,所以可认为上述企业日收益率时间序列具备尖峰厚尾特征。

2 农产品供应链企业股票日收益率的平稳性检验

股票收益的时间序列分析是以其平稳性为基础和前提的,ADF检验(augmented dicey-fuller)在平稳性检验方面有着较好的效果。表2为15家企业的ADF检验结果。由表2可知,这些企业的ADF检验均没有超过临界值,可以认为15家企业的股票日收益率在1%显著性水平下是显著平稳的。

通过对15家企业进行自相关性检验可知,15家企业的Ljung-Box-Pierce Q检验的统计量对应的Prob 值均大于5%,表明15家企业的股票日收益率均不存在明显的自相关关系。

3 農产品供应链企业 GARCH模型的建立

(1)构建ARCH模型。结合前述部分自相关检验和ADF检验的成果,上汽集团股票收益率序列没有自相关关系,整体平稳,所以可以结合白噪声公式构建企业股票的日收益方程:Rt=C+μt。其中,μt代表残差序列。文章将对μt进一步展开ARCH检验分析。

首先针对RE开展去均值化处理,得到ωt=Rt-R—,结合z=ω2t公式展开检验分析。

结果表明,15家企业的相关性检验的Prob 值均小于5%,所以,可以认为存在ARCH效应,即具有自相关关系,可以使用GARCH(1,1)模型。

(2)构建GARCH(1,1)模型。本文主要基于EViews软件来实现GARCH(1,1)模型的构建和求解,然后展开参数估计,得到的结果如表3所示。

由表3可知,残差项系数和滞后项的P值均没有超过5%,可以认为满足t检验。同时可验证满足约束条件α+β<1。

之后,计算长期波动率即日波动率为:

Vt=α01-α-β(8)

即可得,年波动率为:

σ=Vt×n(9)

其中,n为上市公司在样本期间内的交易日的天数。因此,同理可得到样本企业的年波动率情况,如表4所示。

(三)计算农产品供应链企业违约点

本文结合15家样本企业2018年6月到9月的企业数据进行分析,用债务面值D表示企业的总负债账面价值。结合前述内容得到违约点DP,具体如表5所示。

(四)计算农产品供应链企业的资产价值及其波动率

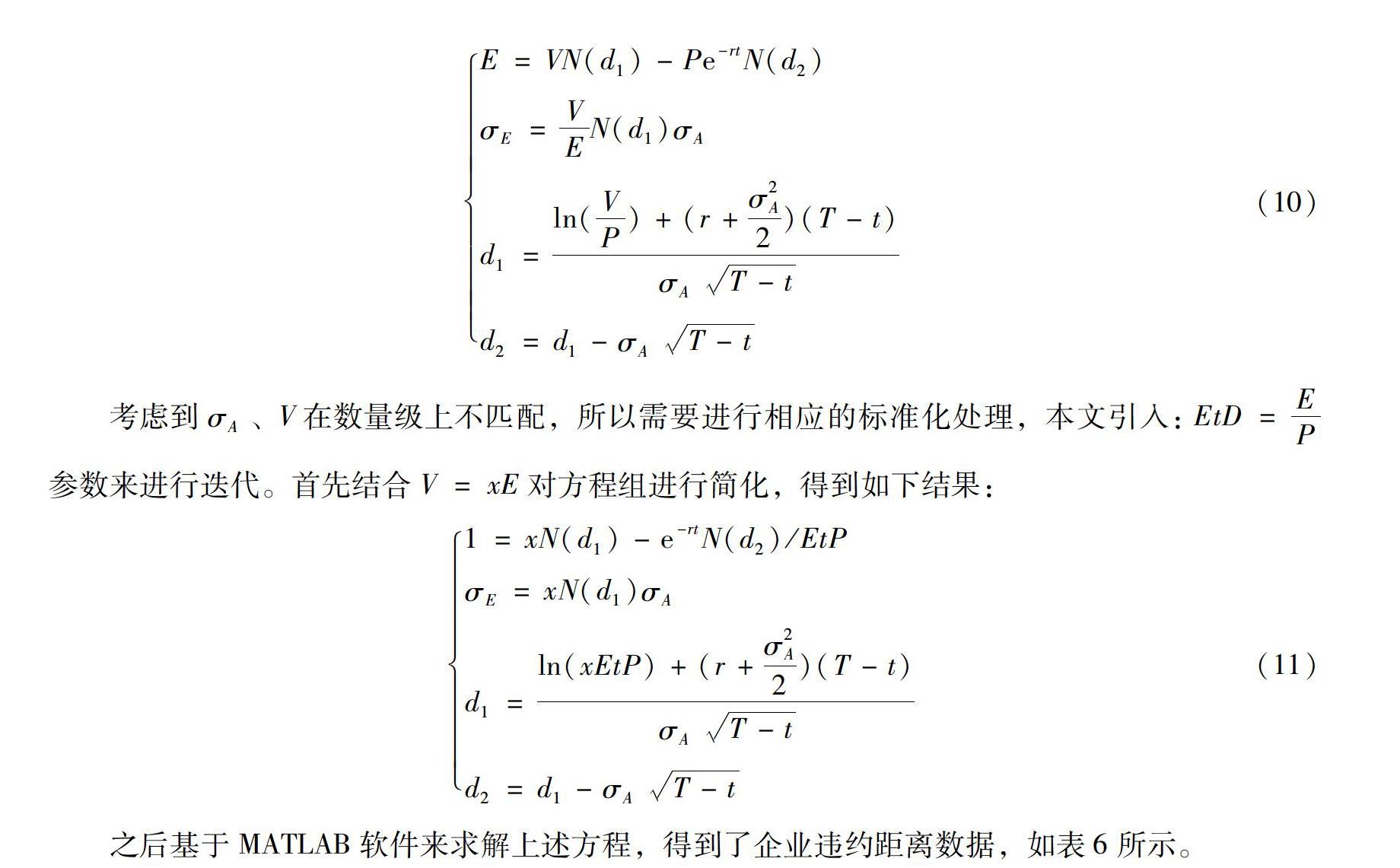

在开展企业信用风险评估时,通常以年作为周期进行,为此,本文取T-t=1。此外,结合银行定期存款利率情况取r=1 5%,并将其作为模型的无风险收益率二数据。因此,当前已经得到了模型中的债务账面价值D、债务期限T-t=1、无风险收益率r=1 5%、股权价值波动率σE和股权价值E,接下来可通过模型进行分析和求解。

E=VN(d1)-Pe-rtN(d2)σE=VEN(d1)σAd1=ln(VP)+(r+σ2A2)(T-t)σAT-td2=d1-σAT-t(10)

考虑到σA、V在数量级上不匹配,所以需要进行相应的标准化处理,本文引入:EtD=EP 参数来进行迭代。首先结合V = xE对方程组进行简化,得到如下结果:

1=xN(d1)-e-rtN(d2)/EtPσE=xN(d1)σAd1=ln(xEtP)+(r+σ2A2)(T-t)σAT-td2=d1-σAT-t(11)

之后基于MATLAB软件来求解上述方程,得到了企业违约距离数据,如表6所示。

(五)实证结果

结果表明,农产品仓储物流企业、供应商和生产加工企业的违约距离分别为1 98、3 18和3 84,由此可得到这三者的相对违约风险情况,违约风险从小到大为生产加工企业、供应商和仓储物流企业。

在农产品供应链体系中,生产加工企业发挥着核心作用。它们具备丰富的融资手段,具备雄厚的资本实力,因此,是三者中违约风险最低的企业。样本中共有5家农产品生产加工企业,其中北大荒、金健米业、中粮屯河和新农开发的违约距离处于较高水平,而农产品违约距离却很小,仅为0 57,违约风险较大,究其根源,主要原因是受股市价值剧烈波动的影响。因此,企业的信用风险很大程度上也取决于股市的稳定性情况。

分析结果表明,供应商的违约距离平均值为3 18,由于农产品多种多样,且不同供应商各有特点,所以尽管违约风险整体较低,但也参差不齐。农产品仓储物流上市公司的平均违约距离是1 98,整体违约风险水平较高。

四、结论

近年来,学术界对供应链金融风险给予了高度的关注,供应链金融风险逐渐成为热点研究领域。本文结合15家样本企业展开了一系列的检验,结果表明:样本企业的股票日收益率并不呈正态分布,平稳且不存在自相关;利用GARCH(1,1)模型分析得到了企业的股权价值波动情况,并在此基础上利用修正KMV模型计算了其违约距离,从而实现了对供应链金融业务风险的量化研究,这也从侧面验证了修正KMV模型在这一领域的适用性。

结果表明,农产品供应链金融风险由高到低为仓储物流企业、供应商、生产加工企业。此外,不同企业的实际情况往往有所不同,所以,企业的违约概率也不尽相同;如果存在某些突发性事件,很可能会导致企业股价剧烈波动,进而导致违约风险上升。这些均符合实际情况。

本文对经典KMV模型进行了修正,并就企业潜在风险进行了量化分析,利用模型计算结果展开对比分析,结果表明,修正KMV模型能够适用于业务开展及进行中的违约风险识别,从而及时采取有效风控措施,将潜在风险控制在合理水平,且有助于深化供应链企业之间的合作伙伴关系。

参考文献:

[1]BRUECKNER J K Mortgage default with asymmetric information[J].Journal of real estate finance and economics,2000(20):251-274

[2]HALLIKAS J,KARVONEN I,PULKKINEN U,et al Risk management processes in supplier networks[J].International journal of production economics,2004,90(1):47-58

[3]BARSKY N P,CATANACH A H Evaluating business risks in the commercial lending decision[J].Commercial lending review,2005,20(3):3-10

[4]GUILLEN G,BADELL M A holistic framework for short-term supply chain management integration production and corporate financial planning [J].Production economics,2006(7):25-27

[5]畢家新 供应链金融:出现动因、运作模式与风险防范[J].华北金融,2010(3):20-23

[6]苏立婷 基于第三方物流视角的供应链金融风险研究[D].天津:天津师范大学,2017

[7] MICHAEL B A comparative anatomy of credit risk models[J].Journal of finance and banking,2000,24(1):119-149

[8]辛玉红,李小莉 应收账款融资模式下供应链金融的成本优化分析[J].工业工程与管理,2014,19(1):79-84

[9]霍艳芳,邓全,杨立向 资金约束下的中小企业联合融资研究[J].工业工程与管理,2014,19(5):24-30

[10]程昌华 基于汽车产业的供应链金融运作及风险管理[D].广州:华南理工大学,2015

[11]马中华,曾剑明 预付款融资下基于收益转移支付机制的三级供应链协调问题研究[J].工业工程与管理,2015,20(4):92-99

[12]孙伟,王宇 KMV模型在商业银行信用风险管理下的实证研究[J].科技与管理,2016,18(3): 40-46

[13]赵金实,段永瑞,霍佳震 第三方平台供应链金融环境下双渠道供应链协调机制对比研究[J].工业工程与管理,2016,21(3):32-39,49

[14]冯敬海,田蜻 基于遗传算法KMV模型的最优违约点确定[J].大连理工大学学报,2016,56(2):181-184

[15]耿庆峰 基于比较视角的我国股票市场波动ARCH效应研究[J].福州大学学报:哲学社会科学版,2013(2):45-51

[16]苏岩,杨振海 GARCH(1,1)模型及其在汇率条件波动预测中的应用[J].数理统计与管理,2007(4):615-620

[17]王秀国,谢幽草 基于CVaR和GARCH(1,1)的扩展KMV模型[J].系统工程,2012,30(12):26-32

[18]张玲 基于判别分析和期望违约率方法的信用风险度量及管理研究[D].长沙:湖南大学,2005

Analysis of Agricultural Products Supply Chain Finance Risk Measurement and Empirical Data

GENG Xiao yuan,LENG Zhi jie

(School of Economics and Management,Heilongjiang Bayi Agricultural University,Daqing,Heilongjiang 163319)

Abstract:The risk management of supply chain finance concerns the continuous operation of enterprises and the long-term cooperation among supply chain members Fifteen representative agricultural products production and processing enterprises,suppliers,warehousing and logistics enterprises were investigated,including their stock price information from September 30,2017 to September 30,2018 EViews and MATLAB were used to quantify the default risk of these 15 companies through the modified KMV model Based on the horizontal comparison of the default distance,the relative default risk of various types of enterprises in the agricultural products supply chain was obtained,and the validity of the modified KMV model was verified at the same time The results show that the modified KMV model can be used in the financial risk measurement of agricultural products supply chain in China,and it has reference significance for the related research in the future

Keywords:supply chain finance;modified KMV model;agricultural products supply chain;risk measurement

猜你喜欢

银行家(2021年8期)2021-09-06

科学与财富(2021年36期)2021-05-10

大社会(2020年3期)2020-07-14

今日财富(2020年1期)2020-01-30

都市生活(2019年2期)2019-07-01

小资CHIC!ELEGANCE(2018年24期)2018-08-13

大陆桥视野·上(2017年5期)2017-06-27

科技与管理(2014年5期)2015-01-06

中国市场(2004年8期)2004-09-23