煤炭上市公司资本结构与公司成长性研究

2020-05-22 07:41牛丽文张冕

河北工程大学学报(社会科学版) 2020年1期

牛丽文,张冕

煤炭上市公司资本结构与公司成长性研究

牛丽文,张冕

(河北工程大学 管理工程与商学院,河北 邯郸 056038)

文章以沪深两市2015-2018年的煤炭上市企业数据为研究样本,研究煤炭企业资本结构和成长性之间的关系,采用因子分析法和线性回归的方法,从盈利能力,短期偿债能力,资产营运水平,发展能力四个方面反映企业成长性,最终得出盈利能力,短期偿债能力和资产营运水平和企业成长性之间存在着负相关的关系,这对促进煤炭企业构建合理资本结构,降低企业财务风险,保证企业经营目标有着实际意义。

煤炭上市公司;资本结构;企业成长性

煤炭行业是国家经济重要支柱之一,但煤炭资源分布不均衡,煤炭开采方式不环保,煤炭企业没有顺应时代积极转型等一系列问题,使得煤炭企业仍在萎靡中缓慢发展,为此对煤炭企业出台了一系列的方针政策,大力推进煤炭绿色高效发展,升级煤炭质量水平,淘汰落后产能。资本结构一直作为企业财务状况的研究对象,对企业绩效、企业治理和企业价值都有着重大的影响。合适的资本结构,有利于企业所有权和经营权的平衡,提高企业管理水平,促进企业的可持续发展[1]。不合适的资本结构会加重财务负担,加大企业财务风险,不利于企业经营目标的实现。

企业资本结构与成长性之间关系研究的很多,不同时期,不同方法,不同行业得到的结果也是不尽相同,本文立足于煤炭这一行业,着重研究煤炭上市公司资本结构与企业成长性之间的关系,积极为煤炭企业构建合理的资本结构提出建议,促进煤炭企业长久发展。

一、文献综述

1958年Modiglian和Miller提出的MM理论是现代资本结构理论的开始,他们提出了企业市场价值与资本结构之间不存在相关性,自此之后,关于资本结构的问题引起广泛的研究。Neil C. Churchill开发了与成长型企业相关的模型,该模型描述了企业发展的五个阶段,每个阶段都以规模多样性和复杂性为特征,并从五个管理因素:管理风格、组织结构、正式系统的范围、主要战略目标和所有者对业务的参与进行描述[2]。Al‐Najjar, Basil等探索公司资本结构的潜在驱动力,应用固定效应面板模型和随机效应轨道模型来研究此问题。选取了1991年至2002年期间379家公司的样本。结果发现公司规模,公司风险,公司增长率,公司盈利能力等是英国公司资本结构的主要驱动力[3]。Ogebe, Patrick等调查了2000年至2010年尼日利亚资本结构对公司绩效的影响,采取传统的资本结构理论,研究杠杆和宏观经济变量对企业绩效的重要性[4]。刘菊,刘梦辉采集300家创业板上市公司2008-2012年的数据,运用SPSS统计软件对影响企业成长性的因素进行分析,发现盈利能力与资本结构呈正相关,运营能力与企业的成长性正相关性不显著,偿债能力与企业的成长性有显著的负相关性[5]。李生道等利用因子分析法计算公司成长性综合得分,采用门槛面板模型对上市公司资本结构与成长性之间的关系进行实证研究,结果表明金融生态环境对资本结构与成长性之间的关系有显著的门槛阀值效应,在较低金融生态环境下,资本结构与成长性负相关;而在较高金融生态环境下,资本结构与成长性正相关[6]。单丹丹,余国新选取了2010-2015年创业板上市公司为样本数据,分析在经济政策不确定背景下资本结构对成长性的影响。结果显示, 创业板上市公司资本结构和成长性呈负相关[7]。朱志红,邱书香,徐平运用因子分析方法从偿债能力、盈利能力、营运能力、发展能力和现金流能力等五个方面量化公司成长性,研究结果表明:资本结构对石油石化上市公司成长性存在显著性的负相关[8]。

二、研究设计

(一)样本选择

本文选取的样本是2015-2018年煤炭A股上市企业,为了保证数据的连续性和有效性,样本的选取进行三项调整:①剔除2015-2018年间存在财务状况异常的公司,例如ST企业,*ST企业,为了避免A,B两种股票之间的互相影响,剔除B股企业,②为确保数据的连续性,剔除2015年1月1日后在我国沪深两市上市的A股煤炭企业,③为确保数据的可靠性,剔除数据缺失,财务报表不完整的煤炭上市企业,最后确定样本企业为24家,共96个有效样本。本文数据来源于巨潮资讯网,深圳证券交易所,上海证券交易所。

(二)变量说明

1.解释变量

资本结构就是指企业资金的来源的构成情况,考虑到国内外研究情况和我国煤炭企业自身的情况,采用资产负债率、商业信用率、股东权益比率作为解释变量,其中资产负债率选取的是长期资产负债率,这样财务结构更稳定。

2.被解释变量

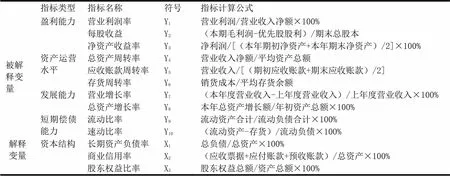

本文从企业的盈利能力,资产运营水平,发展能力和短期偿债能力四个方面构建企业成长性指标体系,通过因子分析将成长性指标划分为几个公共因子,再与资本结构的3个解释变量进行线性回归得出煤炭企业资本结构与企业成长性之间的关系。本文的指标如表1所示:

表1 指标体系

指标类型指标名称符号指标计算公式 被解释变量盈利能力营业利润率Y1营业利润/营业收入净额×100% 每股收益Y2(本期毛利润-优先股股利)/期末总股本 净资产收益率Y3净利润/[(本年期初净资产+本年期末净资产)/2]×100% 资产运营水平总资产周转率Y4营业收入净额/平均资产总额 应收账款周转率Y5营业收入/[(期初应收账款+期末应收账款)/2] 存货周转率Y6销货成本/平均存货余额 发展能力营业增长率Y7(本年度营业收入-上年度营业收入)/上年度营业收入×100% 总资产增长率Y8本年总资产增长额/年初资产总额×100% 短期偿债能力流动比率Y9流动资产合计/流动负债合计×100% 速动比率Y10(流动资产-存货)/流动负债×100% 解释变量资本结构长期资产负债率X1总负债/总资产×100% 商业信用率X2(应收票据+应付账款+预收账款)/总资产×100% 股东权益比率X3股东权益总额/资产总额×100%

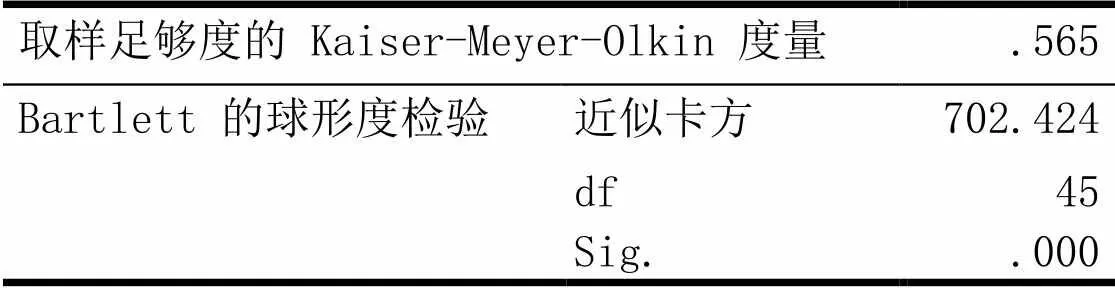

本文首先采用SPSS19.0统计软件对煤炭企业成长性10个指标数据进行KMO检验和巴特利球体检验,检验原始变量是否适合做因子分析统计,从表 2 可以看出,KMO检验的结果为0.565>0.5,表示两两变量之间具有较好的相关性,Bartlett 统计量为702.424,相应的概率为0.000,小于 0.05 的显著水平,表明比较适合采用因子分析法进行分析。

表2:KMO和Bartlett的检验

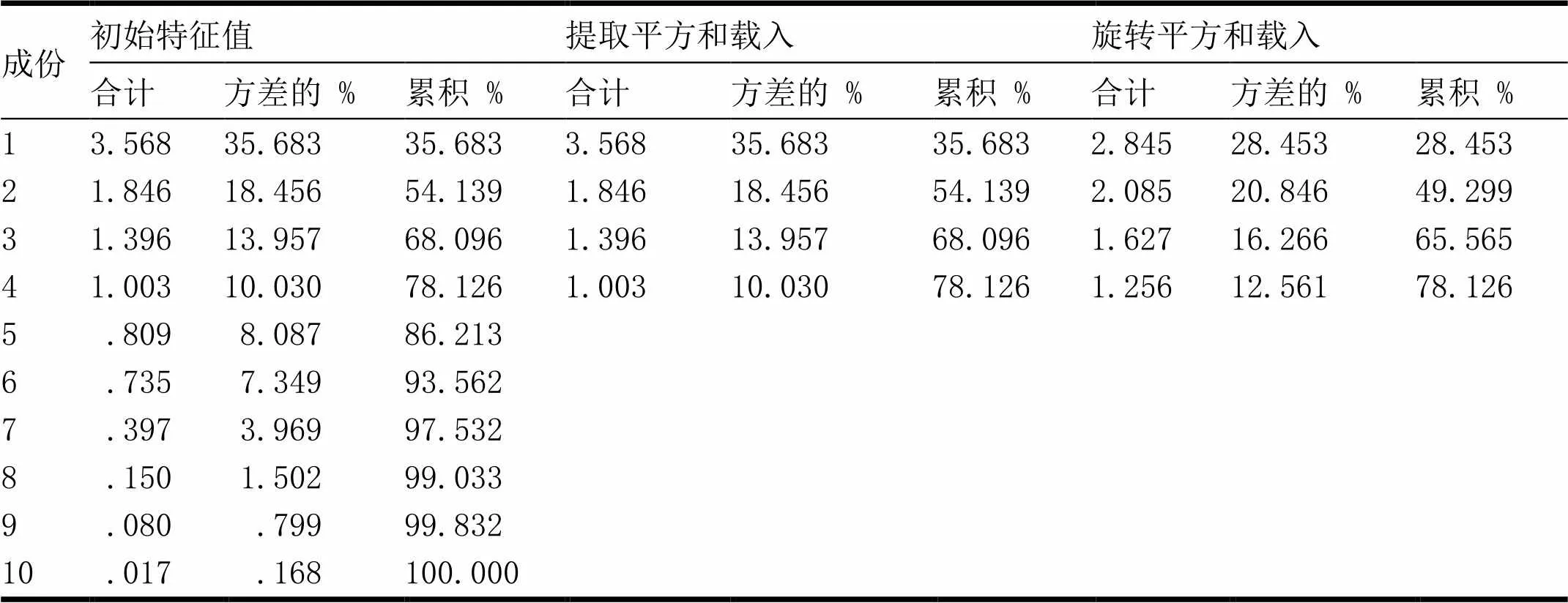

用SPSS软件对企业的成长性指标进行分析,得到每个变量的方差贡献率,以及经过旋转后的方差贡献如表3和表4所示:

表3:因子分析解释的总方差

提取方法:主成份分析。

我们从表3可得出10个指标的公因子方差累计贡献率,前4个指标的方差累计率为78.126%>75%,表明前4个因子能很好地反映原始数据所带有的信息。

基于成分得分系数矩阵,得出4个主成分的得分表达式为:

F1=0.355Y1+0.336Y2+0.288Y3-0.035Y4+0.331Y5-0.170Y6+0.049Y7-0.012Y8+0.003Y9-0.034Y10

F2=0.044Y1-0.035Y2+0.006Y3-0.001Y4-0.340Y5-0Y6-0.081Y7-0.035Y8+0.442Y9+0.451Y10

F3=-0.165Y1-0.002Y2-0.041Y3+0.531Y4+0.025Y5+0.607Y6+0.115Y7-0.025Y8-0.039Y9-0.027Y10

F4=0.039Y1-0.078Y2+0.134Y3-0.154Y4-0.522Y5+0.223Y6+0.336Y7+0.608Y8-0.708Y9-0.043Y10

根据表4旋转后的因子成分矩阵中因子载荷量大小可以将10个指标进行分类,Y1,Y2,Y3归结为一个公共因子—F1(盈利能力因子);Y9,Y10归结为一个公共因子—F2(短期偿债能力因子);Y4,Y6归结为一个公共因子—F3(营运水平因子);Y7,Y8归结为一个公共因子—F4(发展能力因子)。

表4:旋转后因子成分矩阵

提取方法:主成份。旋转法:具有Kaiser标准化的正交旋转法。a.旋转在9次迭代后收敛。

三、实证结果分析

(一)变量的描述性分析

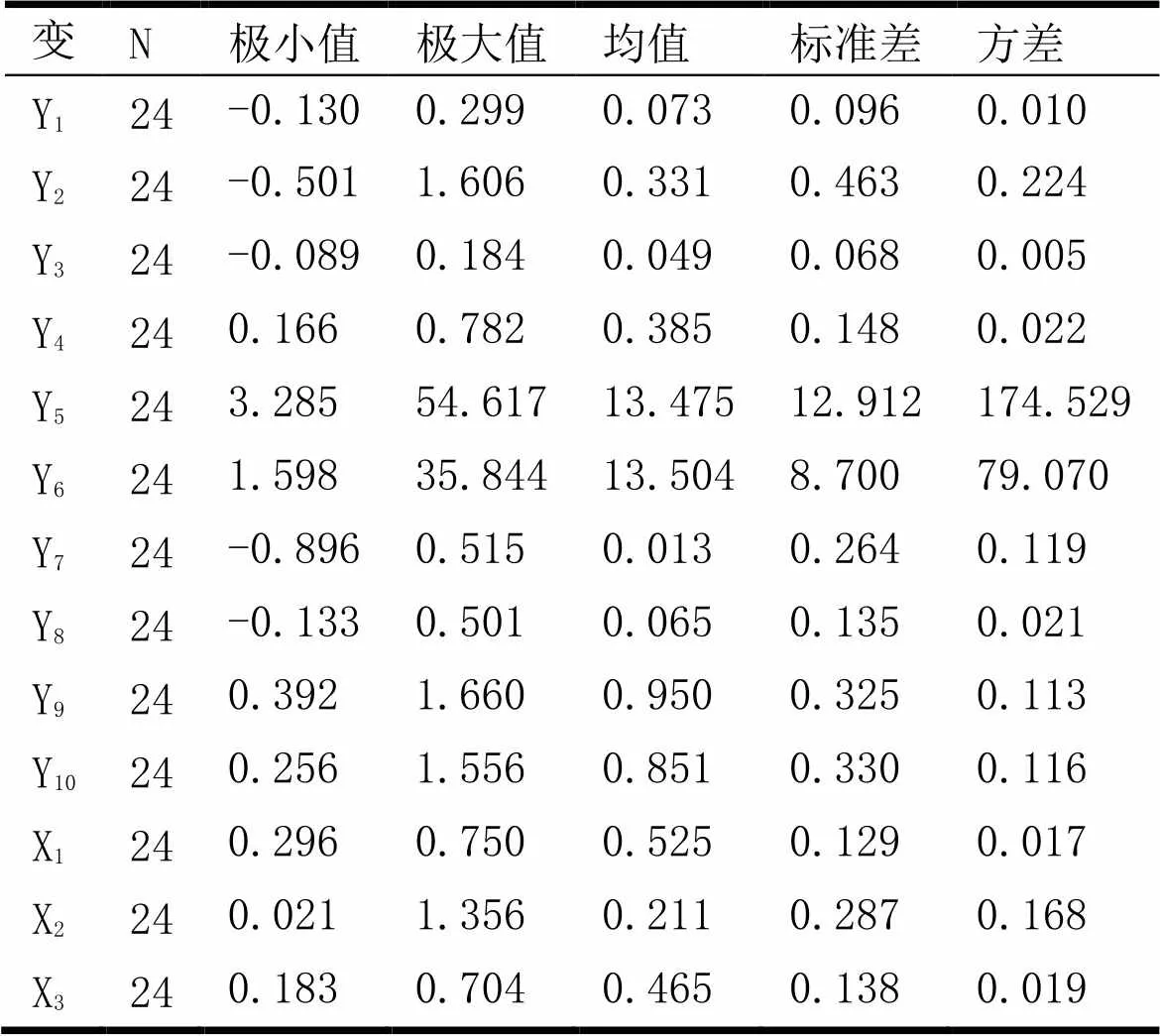

本文采用SPSS19.0对各个变量进行了描述性分析见表5所示。2015-2018年煤炭企业的资产负债率均值为52.5%,呈现逐渐下降的趋势,说明“供给侧”改革在一定程度上降低了煤炭企业的负债;煤炭企业的商业信用率为21.1%,说明煤炭企业并没有运用延期付款或预收账款的方式进行融资。煤炭企业的股东权益比率为46.5%,呈现逐年上升的趋势,说明煤炭企业有较好的短期偿债能力,公司财务杠杆运用的较低。

表5:数据的描述性分析

(二)构建多元回归模型

本文选取了资本结构的代表指标:资产负债率、商业信用率、股东权益比率,将其与企业成长性的公共因子之间的关系进行分析,通过构建如下的回归模型,对 24 家煤炭上市公司内部资本结构与企业成长性之间的关系进行研究。

(三)回归分析

基于煤炭上市企业2015-2018年的数据,研究资本结构与企业成长性之间的关系,多元回归的结果如下表6所示:

表6 多元线性回归结果

通过线性回归对资本结构与企业成长性之间的关系进行分析,得出三个回归方程为:

通过表6的线性回归结果可以看出:三个自变量X1,X2,X3的F统计量为9.931,2.827,10.238,对应的sig均小于0.05,通过了F检验。通过X1,X2,X3的拟合优度可以看出,X2的拟合度较差,因此去除自变量X2。公共因子F1在商业信用利率(自变量X3)下没有通过检验,但是其他自变量中公共因子均通过了检验,所以总的来说,前三个公共因子对煤炭企业的资本结构有显著的影响

四、研究结论

通过多元回归分析可得煤炭上市企业资本结构与企业成长性的关系:F1(盈利能力因子)F2(短期偿债能力因子)F3(营运水平因子)与资本结构呈现负相关,F4(发展能力因子)与资本结构不存在显著的关系。综合得出:煤炭上市企业的资本结构和企业成长性呈负相关的关系。

[1]刘红. 制造业上市公司资本结构对公司成长性影响研究—以汽车制造业为例[D]山东: 青岛理工大学, 2018.

[2]Virginia L. Lewis, Neil C. Churchill. The Five Stages of Small Business Growth[J]. Harvard business review ,1987, 3(3): 30-39.

[3]Al‐Najjar, Basil, Hussainey, Khaled. Revisiting the capital‐structure puzzle: UK evidence[J]. The Journal of Risk Finance, 2011(12)4: 329-338.

[4]Patrick Ojah Ogebe,Joseph Ogebe,Kemi Alewi. The Impact of Capital Structure on Firms’Performance in Nigeria [J]. ssrn Electronic Journal. 2013:23-76.

[5]刘菊芹,刘梦辉.我国创业板上市公司成长性影响因素分析[J].商业时代, 2014(15): 79-80.

[6]李生道,王静,王尧.金融生态环境、资本结构与公司成长性[J].中国科技论坛, 2014(05):106-111.

[7]单丹丹,余国新.资本结构、经济政策不确定性与公司成长性[J].财会通讯, 2017(12):117-120+129.

[8]朱志红,邱书香,徐平,陈天鹏.石油石化上市公司资本结构与公司成长性研究[J].西安财经学院学报,2019,32 (01):38-44.

Research on the capital structure and corporate growth of coal listed companies

NIU Li-wen,ZHANG Mian

( School of Management Engineering and Business, Hebei University of Engineering, Handan 056038, China )

Based on the data of coal listed companies in Shanghai and Shenzhen from 2015 to 2018, this paper studies the relationship between the capital structure and corporate growth of coal enterprises through the adoption of factor analysis and linear regression. The corporate growth is reflected from profitability, short-term liquidity, asset operation level and development capability. In the end, it is concluded that there exists a negative correlation between profitability and corporate growth. The same goes for the relationship between short-term liquidity and corporate growth. At the same time, the asset operation level and corporate growth also have negative correlation. This has practical significance for promoting coal companies to build a reasonable capital structure, reduce their financial risks, and ensure their business goals.

coal listed companies; capital structure; corporate growth

2020-01-03

河北省社会科学基金项目(编号:HB14GL071)

牛丽文(1962-),女,辽宁抚顺人,教授,硕士生导师,研究方向:会计理论与实务、财务管理理论与实务。

10.3969/j.issn.1673-9477.2020.01.003

F407.21

A

1673-9477(2020)01-016-04

[责任编辑 王云江]

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

英语文摘(2021年3期)2021-07-22

现代经济信息(2020年34期)2020-06-08

活力(2019年19期)2020-01-06

小学科学(学生版)(2019年11期)2019-12-09

上海企业(2018年9期)2018-12-07

股市动态分析(2015年22期)2015-09-10

人间(2015年21期)2015-03-11

现代企业(2015年4期)2015-02-28

股市动态分析(2014年24期)2014-07-11