探析多种管理会计工具整合在战略绩效评价中的应用

——以F公司为例

2020-05-12 06:43:40孙沂麓

交通财会 2020年5期

孙沂麓

(中交第一航务工程勘察设计院有限公司,天津 300220)

各类管理会计工具之间不是完全独立的关系,它们的应用区域是相互重合交叉的,因此,整合管理会计工具,运用管理会计工具“组合拳”才能有效提高企业的绩效评价水平,从而实现企业战略目标。本文描述的F公司是一家传统港口设计企业,近年来国内经济持续下行,港口业务日益萎缩,F公司面临巨大压力,原有以财务指标为依托的绩效评价难以满足企业发展战略和决策者的需求,因此建立行之有效的绩效评价体系是优化企业内部管理、实现战略目标的有效途径。

一、F公司战略绩效评价存在的主要问题

(一)战略目标与绩效评价相脱离

F公司已树立明确的战略目标:紧紧围绕一个核心,充分调动两个热情,积极推进三个创新,着力完善四个机制,努力实现五个发展,为建设提供知识服务和管理服务的优秀国际化企业再立新功。但这一战略目标并未被完整地纳入绩效评价体系中。首先,F公司绩效考核的制定和评价以职能部门为主导,各业务部门缺乏话语权和能动性。此外,公司层面与业务部门层面的绩效评价指标一致,缺乏层次性。

(二)过分关注企业短期绩效评价指标

F公司缺乏有利于企业长期发展的评价指标,技术研发和开拓市场是港口设计企业提高核心竞争力和实现长久发展的关键所在。现行体系过分强调短期生产经营指标,短视行为较为严重。

(三)绩效评价指标单一,多以财务指标为主。

F公司短期绩效评价指标只是简单地运用财务报表中的信息数据加工计算得出的结果,并以此作为对公司和部门绩效评价的标准。单靠评价财务指标并不能实现F公司战略目标。

二、基于绩效评价视角设计多种管理会计工具整合

(一)多种管理会计工具整合框架构建

考虑到F公司现行绩效评价体系的局限性对企业长远发展产生的影响,为实现企业战略目标与经营管理的融合,以平衡计分卡(Balanced Score Card)作为整合平台、经济增加值(Economic Value Added)作为核心目标、关键绩效指标法(Key Performance lndicator,)作为评价指标,构建整合框架。

(二)多种管理会计工具含义和整合优势

1.EVA、BSC、KPI的含义

(1)EVA。EVA是指调整后的税后净营业利润扣除企业资本成本后的净值。EVA为正,表明经营者在为企业创造价值;EVA为负,表明经营者在损毁企业价值。

(2)BSC。BSC是指基于企业战略规划,从财务、客户、内部业务流程、学习与成长四个维度,将战略规划目标逐层分解转化为具体的、相互平衡的业绩指标体系,并据此进行绩效管理的方法。

(3)KPI。KPI是指基于企业战略规划,通过建立KPI体系,将价值创造活动与战略规划目标有效联系,并据此进行绩效管理的方法。KPI是对企业业绩产生关键影响力的指标,是通过对企业战略规划、关键成果领域的业绩特征分析,识别和提炼出的最能有效驱动企业价值创造的指标。

2.EVA、BSC、KPI的结合优势

以BSC作为整合平台、EVA作为核心目标、KPI作为评价指标,三大管理会计工具有效整合后,不仅能够弥补自身劣势,还能够将自身优势发挥至最大,产生“1+1+1>3”的协同效应。BSC 的包容性使其在整合过程中起到了平台的作用。EVA注重给企业带来利润的所有资金成本,引导企业注重价值创造,因此其作为BSC财务维度的核心指标能够更好的反映企业的价值创造。但是 EVA 没有考虑企业的创新能力、员工满意度等非财务因素。BSC 不仅包含财务维度,还引入了非财务维度,弥补了EVA 的不足。KPI同BSC考核要求一样,都是要企业将注意力放在绩效指标和战略指标挂钩上。KPI确定了BSC每个维度的关键驱动因素,确定了企业战略落地后要解决的最主要问题,为BSC提供了有效支持和补充。

三、探析多种管理会计工具整合在F公司战略绩效评价的应用

(一)F公司战略目标拆分

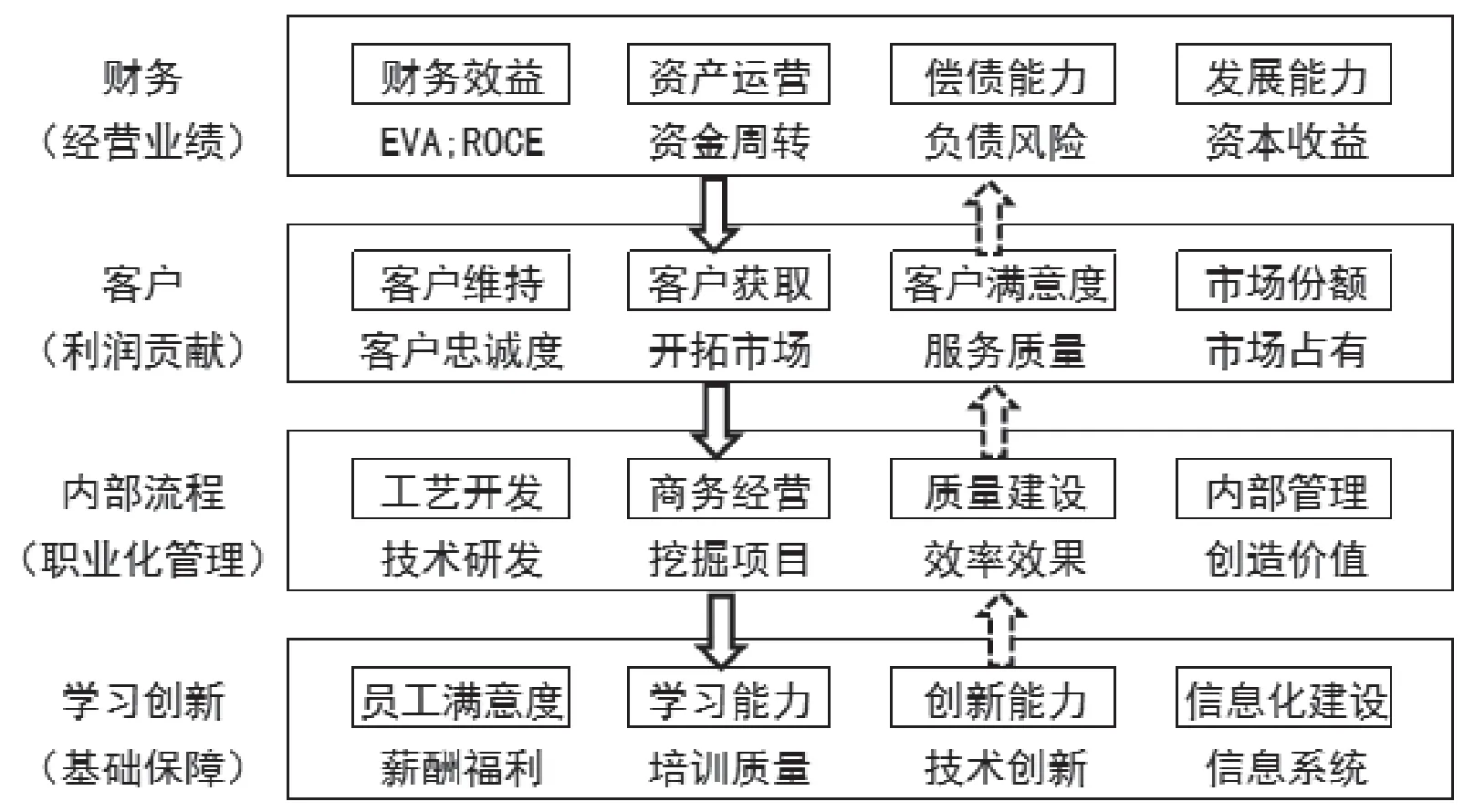

F公司战略目标可具体拆分为:以创造价值为工作标准;激发员工工作热情和学习热情;积极推进管理创新和技术创新;巩固传统市场;开拓新兴市场。基于BSC四维度框架对该目标进一步剖析。

1.财务维度:财务指标是企业业绩的直接体现。F公司战略目标之一是要紧紧围绕价值开展工作,因此要以EVA为核心,用来衡量企业是否在创造价值,使企业以价值增长为目标。

2.客户维度:市场和客户是企业价值创造的来源。面对竞争激烈、僧多粥少的水运建设市场,F公司更应深耕传统市场,开拓新兴市场,不断提升企业价值。

3.内部流程维度:流程优化是企业经营管理的有效手段。F公司现有的流程系统为OA系统和PM系统,PM系统提高了业务部门图纸流转审核效率,OA系统提高了职能部门行政管理效率,降低了生产和管理成本。业务部门和职能部门应继续提升管理能力,提供职业化服务,为F公司战略目标的实现提供强大的动力支持。

4.学习与创新维度:学习和创新是企业能够可持续发展的“助推器”。F公司战略目标之一是要充分调动员工的工作、学习热情,在企业转型升级的关键时期创造价值。

F公司基于EVA和BSC的战略绩效评价四维度模型如图1。

(二)运用多种管理会计工具整合重建F公司战略绩效评价体系

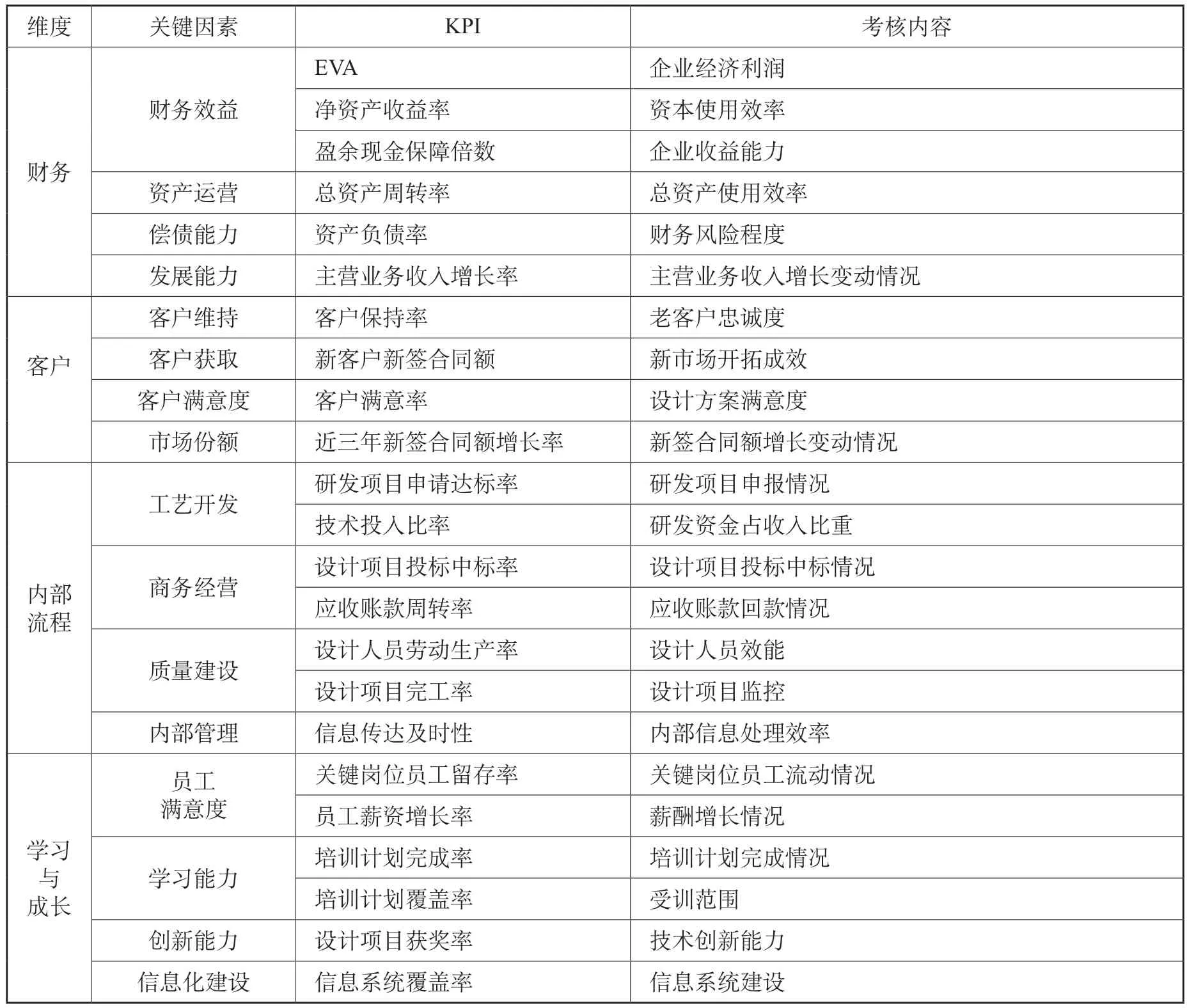

基于F公司战略绩效评价体系的战略地图,以EVA为核心,结合BSC四个维度,KPI做支撑来选取绩效评价指标。

1.财务维度: 由于F公司正处于转型升级的关键时期,指标设计上以EVA年度指标为核心,融入财务效益、资产运营、偿债能力、发展能力四类关键因素,选取净资产收益率、盈余现金保障倍数、主营业务收入增长率等代表性财务指标为KPI,以满足F公司实现创造价值、完成经营业绩指标的战略目标。

2.客户维度:港口建设方、港口开发方、港口运营方等客户关系的拓展与维系是港口设计企业发展战略的重要组成部分。F公司为实现设计项目的全过程监控,将指标设计为客户维持、客户获取、客户满意度、市场份额四类关键因素,选取新签合同额等代表性非财务指标作为KPI,将市场细分为传统业务市场、海外业务市场、非港业务市场,这样能够更好的评价企业能否稳定传统市场,开拓新兴市场。

图1 F 公司基于EVA和BSC 的战略地图

表1 F公司战略绩效评价体系

3.内部流程维度:指标设计应从设计工艺开发、商务经营、质量建设和内部管理四个关键因素出发,选取技术投入比率、设计人员劳动生产率等代表性非财务指标作为KPI,以F公司设计项目研发为起点,经历招投标、供图、初审、校核,最终投入施工和运营为结束,作用在设计项目的质量、时间和成本上,从而满足客户需求,赢得市场份额。

4.学习与创新维度:指标设计主要体现在员工满意度、学习能力、创新能力和信息化建设四个关键因素,选取员工薪资增长率、设计项目获奖率等代表性非财务指标作为KPI,推动F公司逐步建立完善的人才培养与薪酬福利机制;鼓励技术型员工科技创新、知识型员工管理创新;继续夯实信息化建设,建立大客户系统,从而更好地提升知识服务和管理服务能力。

运用多种管理会计工具整合重建F公司战略绩效评价体系,如表1。

本文通过对三种绩效管理会计工具的整合,结合F公司实际情况提出上述战略绩效评价体系,该体系能够帮助F公司优化内部管理,提高绩效评价水平,有助于实现企业战略目标。

四、多种管理会计工具整合重建F公司战略绩效评价体系应用建议

(一)调动员工积极性,建立有效沟通桥梁。

首先,F公司需要通过培训确保所有员工高度认可管理会计工具的先进性。其次,通过F公司管理层正确引导,使每位员工意识到企业面临的巨大压力,进而树立起引入新型战略绩效评价体系的强烈意识,为多种管理会计工具整合的推行奠定基础。

(二)提高信息化水平,完善信息管理系统。

由于F公司战略绩效评价体系中涉及较多的绩效指标,并且针对这些指标的评价也都是建立在对数据有效分析和处理的基础上。因此F公司应结合相关绩效指标,改进升级现有信息管理系统,为新型战略绩效评价体系的建立和实践应用提供帮助。

猜你喜欢

选煤技术(2022年1期)2022-04-19 11:14:56

在线学习(2021年12期)2021-01-03 20:20:00

小太阳画报(2020年11期)2020-12-10 06:50:08

小太阳画报(2020年10期)2020-10-30 01:57:15

读者(2017年18期)2017-08-29 21:22:03

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

中国劳动关系学院学报(2015年6期)2015-09-26 12:24:21

现代企业(2015年1期)2015-02-28 18:43:07

中国工程咨询(2015年5期)2015-02-16 05:35:26