大企业 为何更能做大

2020-05-11 05:56李迅雷

东方企业家 2020年4期

李迅雷

中小企业生命周期太短

中小企业的平均生存周期究竟有多长?有说3-5年的,也有说只有两年半,还有人说个体工商户的平均生命周期只有一年半。总之,中小微企业的生命周期都是偏短的,因此,生命如此之短暂,融资难、融资贵的问题就自然会出现,这不仅是中国的问题,也是全球性的难题。

为何西方商业银行的主要业务都是以零售业务为主呢?因为个人生命周期比中小企业长多了。生命周期越长,信用评估的准确度就可以提高,业务就容易做大。这些年来,国内银行的零售业务占比也越来越大。

美国的证券市场的市场化程度较高,我们发现,上市公司的退市率很高,从1980年到2017年这37年间,累计上市公司数量约26500家,而累计退市公司数量约为14180家,占比超过70%。这也从一个侧面反映了中小企业生存不易。

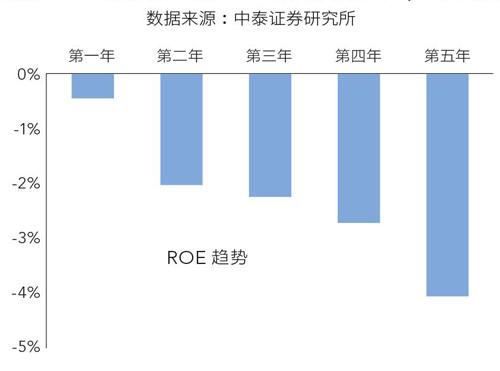

A股虽然退市率不高,但若计算A股市场所有新股上市后每一年的ROE中位数与所有上市公司ROE中位数的差值,则在2006-2018年这13年中,上市公司的盈利水平总体呈现逐年下滑的态势:上市两年后有明顯下滑,第五年的下滑幅度竟达到4个百分点。

新股 ROE 与所有A 股 ROE 的相对差(%,中位数

上图中,随着时间的推移,新股的“变脸”幅度也随之扩大,即盈利能力越来越弱。不过,到了第六年,ROE的相对水平就上升了,说明由于我国上市公司作为一种“稀缺资源”,当其原有模式经营不下去的时候,多是靠并购重组或改变主营业务获得业绩提升。也就是说,如果“壳”不再是稀缺资源,估计退市率也会非常高。

此外,中小企业的生命周期长短,与经济周期处在哪个阶段有很大相关性。如果经济周期处在上升阶段,则中小企业像雨后春笋一样成长起来;如果经济周期处在下行阶段,则其生命周期就会更加短暂。而中国经济增速自2011年至今,一直处在下行中,说明了当前我国经济确实处在下行周期中,中小企业日子自然就不好过。

大企业更能做大——

帕累托法则

帕累托法则是指,在任何大系统中,约80%的结果是由该系统中约20%的变量产生的。例如,在企业中,通常80%的利润来自于20%的项目或重要客户;或者20%的企业获得了全市场80%的销售收入。

例如,国内互联网浪潮从2000年兴起至今,“触 网”公司数不胜数,最终阿里、腾讯等成为行业巨头,众多互联网中小企业被淘汰出局,这恐怕不止是二八现象,而是一九现象了。

统计我国500强企业的平均营业收入规模,2006年为283亿人民币,到2019年就达到1582亿人民币了,3年增加了4.6倍。

2006 年至今我国 500 强企业平均营业收入变化

为何大企业更能做大?我们从生产要素的供给上就可以得到解释:大企业在土地成本、人才获得、技术开发和资金成本等方面,都具有明显优势,因为企业大了之后,一般社会信用度可以明显提高,不仅能够吸引优秀人才,而且可以获得更加低廉的用地成本,更具备研发投入能力,更容易获得优惠信贷利率等。

从过去30年美国股市中大市值公司的数量占比和市值占比看,两者的比重均在提高,其中市值占比从1990年的不足10%,提高到当前的70%以上;上市数量占比也上升了20个百分点。

1990- 至今年美国500亿美元以上市值公司占美国股市比重

那么,国内A股是否也有同样的大市值公司的占比向上趋势呢?很遗憾,虽然与2000年相比,1000亿以上市值公司的占比目前只有46%,比2000年上升了45%,但相比2007年70%占比,还是回落了不少,这主要与A股市场的股票结构有关。

大市值公司如银行、地产、石油石化、钢铁等行业的估值水平均比2007年有大幅回落,原因在于2003-2007年恰好是中国周期性行业发展的鼎盛时期,中国也由此步入了重化工业化的快速发展阶段,1000亿人民币市值的股票占比从7%上升到了70%。

A 股市值千亿人民币以上公司占A 股总市值比重变化

2008年以后,中国重化工业化进程开始放缓,股市上的周期股的估值水平也随之回落。同时国内新经济发展过程中的一些大型企业到海外上市的比较多,如携程、腾讯、阿里、百度、新浪、京东、美团等。其中阿里的市值是A股市场最大市值工商银行的两倍。

视觉中国

这也反过来说明在经济转型发展过程中,中国与消费相关的平台型大企业更容易做大。尤其在经济下行过程中,行业加速整合,优胜劣汰过程使得头部企业的市场份额越来越大。例如家电行业已经形成了三大巨头;房地产企业中销售额排名前10的企业,市场占比从2008年的不足10%,到如今接近30%。

北上资金持股占流通股本比例的中位数

经济转型加速的过程,一定是经济减速阶段,因为经济减速会倒逼转型,大部分企业可能难以转型,那么,要么就被淘汰出局,尤其是中小企业,要么就落伍了。而且,这个过程还远远没有结束,因为中国大部分行业内的头部企业,其市场份额与西方国家的行业头部企业相比还较低。

疫情加速企业分化——

把握头部机会

新冠病毒从年初开始大规模传播,成为中国乃至全球经济的黑天鹅,迄今为止,病毒还在肆虐中,尽管在中国该病毒已经基本控制住了,但在海外却仍在扩散。为了防控疫情,我国采取了前所未有的严厉举措,为此也付出了巨大成本:多个城市隔离,多种公共交通设施停运,企业开工延迟,学校停课,人员流动被采取很多安全限制。

疫情对于各行各业都带来了巨大影响,尤其对服务业的影响最大,营业收入大幅下降。在这种背景下,企业求生存已经放在首位。对于大部分中小企业而言,本身流动资金就不太充裕,如今,在订单不足的情况下,还得支付员工工资和房租等,所支撑的时间估计相当有限。

对于大企业而言,它们同样会面临这样的问题,但由于它们相对容易获得银行的信贷支持,或者能够获得更低的融资成本,自然就比中小企业更具有资金优势。此外,从销售能力而言,企业规模越大,则销售渠道和推广平台也越大。而且,央行降准降息实际上更让大企业获益。

以国内房企为例,1-2月份我国30个大中城市商品成交面积较去年同期大幅下降40%,房地产前十强企业的销售面积仅下降12.5%,11-30强企业下降27%。但那些中小房地产企业的销售面积的降幅就惨不忍睹了。

2020 年 1-2 月房企百强销售榜单操盘金额同比(%)

实际上,每一次危机来临,都是全体企业洗牌的过程,同时也带来了投资机会。观察2000-2019年我国500强企业的营业收入总额的变化,发现这19年里,营业收入都是在增长的,而且累计增长了13.7倍,增长幅度远超同期GDP的名义增幅。

说明不管有没有危机,大企业总是在发展壮大,并获得超额收入。当然,大企业在发展过程中,也不是一帆风顺的。如500强企业总体的营业收入增速分别在2002年、2010年和2016年出现过三次大幅回落,这可能分别与当时的经济波动有关,尤其与大宗商品价格(500强中周期类上游行业较多)波动有关。

中國 500 强企业营业收入额之和及增速

尽管头部企业的营业收入增速总体而言还是比较可观的,但不同行业的增速是不一样的,其背后实际上反映了中国经济的转型和结构调整过程。因此,尽管从投资的角度看,选择头部企业的逻辑似乎没有错,但还得考虑行业属性,即区分哪些是朝阳行业,哪些是夕阳行业。

曾在一篇文章中分析过我于2002年主编的《未来蓝筹》中的预测结,该书预测了30个行业内的30个公司将成为未来蓝筹。后来,发现这30个股票中,成为行业龙头或次龙头的公司占60%左右;但发现周期性行业的龙头即便选对了,2002年至今的累计涨幅也就三倍左右。但如果选对了大消费行业的龙头,或次龙头,涨幅至少在十倍以上。

例如,巴菲特从2003年持续买入中石油,到2005年已经累积持有了23.39亿股,占中石油H股总量的13.35%,总共耗资4.88亿美元,平均买入价为每股0.208美元,约合1.62港元。然而,当2007年中石油准备发行A股后,他就开始分批卖出,并且卖出个好价钱。实际上,2003-2007年恰好是中国重化工业化的高速增长阶段,2008年以后增速就开始放缓了。但国内很多个人投资者却不懂这一道理,买入后若持有至今,依然被深度套牢。

因此,中国经济进入分化时代,疫情的爆发又加速了分化进程。而分化现象也是多重的,既有新旧经济的分化,又有行业内部的分化。巴菲特正是发现了中国周期性行业的高速增长期所带来的价值投资机会。而他投资的历来以消费类股票为主,却在中国选择了这样一只周期类股票。

如今,中国的高ROE公司绝大多数都分布在大消费类行业中,如要寻找分化的机会,也应该更多地从大消费产业中去寻找。

最近这段时间以来,我发现一切都在加速,这是疫情所导致的。疫情加速了中国乃至全球的降息步伐和幅度,加速了问题的暴露,加速了企业成长和消亡的速度。分化原本就是一种趋势,是不可阻挡的大势所趋;而一场突如其来的疫情,却让分化加速了,从而可能使一大批优秀的企业脱颖而出。

猜你喜欢

电脑知识与技术(2022年11期)2022-05-31

清华金融评论(2022年4期)2022-04-13

中国计算机报(2019年12期)2019-06-21

商情(2017年12期)2017-05-19

时代金融(2016年29期)2016-12-05

中国集体经济(2016年27期)2016-11-19

投资者报(2014年7期)2014-03-04

文学教育·中旬版(2012年4期)2013-02-01