社会责任视角下内部控制的实施路径

2020-05-08 08:12汪丽

博鳌观察 2020年1期

汪丽

内容摘要 随着COSO更新版《企业风险管理框架》正式发布,社会责任作为文化的重要组成部分,在COSO更新版中的地位更加显著。目前,对于社会责任引领下的企业内部控制实施路径还有待探讨与完善。文章对企业社会责任和内部控制的互动关系进行了整合分析,提出了企业社會责任融合内部控制的路径,包括建设社会责任文化、社会责任风险管理以及审计,在此基础上实现全方位的社会责任内部控制,促进企业内部控制有效实施,进而实现企业价值最大化。

关键词 社会责任 内部控制 实现路径

1 引言

2017年9月6日,COSO更新版《企业风险管理框架》正式发布。重新确立了ERM框架的五要素,文化作为第一要素之一,组成了ERM所有其他部分的基础,强调文化是主体的价值观、行为准则和对风险的理解,可以看出社会责任作为文化的重要组成部分,对内部控制的作用日益显著。同时,《企业内部控制应用指引第4号——社会责任》指出企业社会责任作为企业内部控制的重要内容,是企业内部控制的重要内部环境,对企业的可持续发展战略的实现具有重要的推动作用,奠定了企业长期发展的坚实基础[1]。

现在很多大型企业已将承担社会责任纳入企业的核心价值,作为企业的主要核心竞争力,但由于受到当前公众舆论语境的影响,“社会责任”被简单地等同于“公益事业”,企业社会责任到底是什么?管理学大师彼得德鲁克认为,企业的目的只有一个,那就是创造客户。企业经营的根本目的是营利,虽然有些企业内部控制风险活动已将社会责任考虑在内,但内部控制更注重资产安全性、经营合规性以及财务真实性,涉及的各种社会责任还不完整,不能完全反映一家企业的整体发展战略目标。随着经济社会的不断发展,社会责任的精神内涵和价值外延不断拓展,不仅将社会责任贯穿于企业的人、财、物之中,更能自上而下逐渐形成企业的核心价值观,因此,在社会责任的视角下探讨内部控制如何有效运行,能够更好地对企业绩效进行报告与评价,加强内部控制建设,促进企业的可持续发展[2]。

2 基于企业社会责任的视角,优化企业内部控制

社会责任的有效实现能够帮助企业降低经营风险,强调企业社会责任的履行,一方面可以避免很多企业不能有效平衡实现企业战略目标和履行社会责任之间的矛盾关系;另一方面,企业的发展战略、目标分析、战略结构调整、战略优化各个环节融入企业责任,可以为企业实现发展战略目标提供引领,拓宽和不断加深对企业发展目标的正确认识,从而有效促进社会责任内部控制系统,增加内部控制的环境适应性,促进企业发展战略目标的实现以及可持续发展[3]。

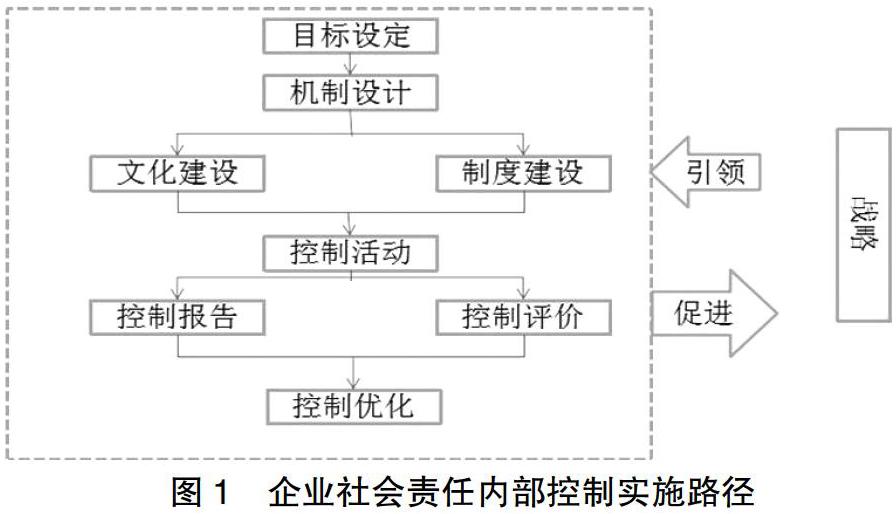

企业社会责任内部控制作为一种战略优化实施管理工具,可以帮助企业在战略实施中充分融入这种社会责任的核心理念,塑造典型的企业社会责任形象,进一步推动这种企业发展战略的有效实现,同时也使企业可以在社会责任内部控制规划实施战略过程中,不断进行自上而下的有效贯彻和自下而上的精准反馈,在不断发现关键问题、解决潜在问题、调整战略优化的实施过程中不断指导和提出建议,有助于后续的实践活动,如图1所示。

3 基于社会责任视角的内部控制实施路径

3.1 社会责任文化建设

企业文化对企业有引领作用,作为一种“软实力”,对企业的发展起着基石的作用,是内部控制环境的重要构成,对企业的持续稳定发展具有重要作用。管理层的价值和取向对企业的健康发展成长起着重要的推动作用,改变管理层的价值取向是关键,更重要的是在企业内部自上而下地形成一套企业新的文化价值观念,潜移默化到每个企业员工,形成每个员工对这套企业文化价值观的高度认同和相互信任,加强整个企业的文化凝聚力,“80后”“90后”员工应更注重自身价值的实现,因而他们认为与企业并不是传统意义上的“上下级”关系,而是合作伙伴,企业树立以人为本的价值理念,更能让员工参与社会责任文化的建设,形成信息的及时反馈以及情感的交流,全面营造一个道德、健康的工作氛围[4]。

3.2 社会责任风险管理

风险管理贯穿于一个企业发展的全过程,践行企业社会责任是企业高质量可持续发展的必然要求。企业风险管理框架中,文化对风险的规避是无形的,社会责任融入风险管理的全过程,在内部控制的实施过程中,对外部而言,可以满足利益相关者的合理利益需求,提升经济社会的公众满意度和政策支持度,更能及时得到社会的正向反馈和支持,塑造一个负责任的企业品牌形象以及良好企业形象;对内部而言,企业社会责任的履行与企业经营业务的成功并不矛盾,企业成功创造社会价值与履行社会责任是相辅相成的关系,社会责任的有效履行可以降低企业的经营风险,促进企业价值的不断提升与有效实现。

3.3 社会责任审计

企业社会责任内部控制的评价工作离不开审计的参与,作为第三方审计监督,优化社会责任内部控制需要审计的介入。社会责任履行信息的真实性、完整性、效率及效果性需要第三方的鉴证、监督和评价,尤其是媒体化时代,信息的及时公开披露不仅可以降低监督管理成本,为广大企业和利益相关方提供决策有用的信息,并保护各利益相关者的合法权益;同时,企业及时披露信息本身也是承担社会的责任的重要方式之一,展现企业的社会形象[5]。

3.4 内部控制实施流程

3.4.1 全员参与

人就是目的本身,企业存在的目的,正如德国哲学家康德所说,内部控制根本在于人的管理、参与和互动。管理层和员工是实现内部控制的关键,只有满足了员工的需求,创造更多的优质产品和服务,才能为企业履行社会责任奠定基础。需要为员工开辟发展的空间,激发员工对工作的热爱、充分发挥他们的工作潜能和丰富创造力,转变思维模式和改变行为方式。员工的核心价值理念建设对企业社会责任内部控制的实施有至关重要的作用,通过加强企业管理文化、团队精神建设、学习交流平台的有效建设,塑造平台形象,形成一个全体企业员工相互认同的良好企业文化氛围。

3.4.2 全面覆盖

将社会责任理念融入企业的全方面,从思想、战略、组织、制度和考核上全面覆盖:通过核心价值观念的有效再造,社会责任的融入不断提升整个企业的核心竞争力;实现战略可以满足社会发展的迫切需要和公众的期望;在职能管理中,融入社会责任的理念,融入人力、财务、科技、信息、企业文化建设和风险控制体系;建立完善绩效考核奖惩机制,保证企业相关利益者的知情权、监督权和参与权,提高企业信息的质量。全程融合,将企业的社会责任价值理念和日常的生产经营过程和全过程管理相结合,在产品生产、质量管理方面提升企业的整体水平。

4 结语

本文对企业社会责任和内部控制的关系进行了综合分析,提出了将企业社会责任内部控制的实施路径,包括建设社会责任文化、社会责任风险管理以及审计,在此基础上实现全方位的社会责任内部控制,为企业加强内部控制建设提供参考。

(作者系中国海洋大学管理学院 在读研究生)

【参考文献】

[1]梁海文.企业内部控制有效性对社会责任影响的探讨[J].中国乡镇企业会计,2018(4):216-217.

[2]张姗姗,李玉娜.企业社会责任与内部控制关系研究[J].当代经济,2017(22):112-113.

[3]张向惠.论企业社会责任内部控制评价体系的构建[J].会计师,2017(15):52-53.

[4]王海兵,韩彬.社会责任、内部控制与企业可持续发展——基于A股主板上市公司的经验分析[J].北京工商大学学报(社会科学版),2016,31(1):75-84.

[5]王海兵,王冬冬.企业社会责任内部控制基础理论研究[J].会计之友,2015(15):88-91.

猜你喜欢

职工法律天地·下半月(2016年9期)2016-11-30

企业导报(2016年19期)2016-11-05

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

出版广角(2016年4期)2016-04-20