生产成本识别与控制浅析

2020-05-06 09:09张达伟

汽车实用技术 2020年6期

张达伟

摘 要:生产成本是产品的实际成本支出,通过核算可以准确的得出产品制造成本。同时根据关联发生的特点,向生产前期和后期进行延伸,将影响和决定生产成本的要素以及受生产影响的成本要素一起进行分析,可以兼顾成本控制体系的完整性。强调控制内容的关联与展开,控制方法的综合运用。

关键词:成本定义;生产成本;控制方法

中图分类号:F275.3 文献标识码:B 文章编号:1671-7988(2020)06-216-03

Abstract: The production cost is the actual cost of the product, and the manufacturing cost of the product can be accurately obtained through accounting. According to the association, the characteristics of production are extended to the early and late stages of production, which will affect and determine the factors of production costs and the factors affected by production. The analysis of this element together can take into account the integrity of the cost control system. The association and expansion of control content are very important, and the comprehensive methods are same important.

Keywords: Cost definition; Production cost; Control method

CLC NO.: F275.3 Document Code: B Article ID: 1671-7988(2020)06-216-03

前言

提及成本很容易让人首先联想到财务成本要素,这是长期管理职能分工导致的必然的一种结果。由于信息化推进的缓慢,使业务发生与财务核算两者达不到同步,致使业务结果先于财务结果。另外财务数据的非透明性还导致在业务发生时无法准确及时的进行成本参照。因此,多数企业采取的是以帐、物、卡、表实物盘点对帐模式,然后进行财务套价,再与以票据为记账模式的成本进行核对,即形成账、帐核对成本核算模式。

当前汽车行业竞争和发展形势要求企业要有能力让业务操作者能准确衡量发生的价值,让管理者能精确的掌握投入产出及各项资源的量化值,并对未来发展需求进行预测,这已经是现代企业发展绕不开的一个课题。

1 定義

成本控制是企业根据一定时期预先建立的成本管理目标,由成本控制主体在其职权范围内,在生产耗费发生以前和成本控制过程中,对各种影响成本的因素和条件采取的一系列预防和调节措施,以保证成本管理目标实现的管理行为。生产成本控制的过程是对企业在生产经营过程中发生的各种耗费进行计算、调节和监督的过程,同时也是一个发现薄弱环节,挖掘内部潜力,寻找一切可能降低成本途径的过程。

狭义成本指的是制造成本,即直接材料、直接人工和分摊费用。广义成本,既包括生产成本(中期),还包括开发设计成本(前期),也包括使用、维护保养和废弃(后期)所有企业资源的耗费。

生产成本控制的内容非常广泛,但这并不意味着事无巨细地平均使用力量,成本控制应该有计划有重点地区别对待,各行各业不同企业有不同的控制重点。

2 控制内容

以生产成本为核心,向前延伸为前期成本,向后延伸为后期成本。

2.1 生产过程前期识别

包括:销售、产品设计、加工工艺、物资采购、物流、存储、材料定额、薪酬定额等。这些内容对成本的影响最大,总成本的60%取决于这个阶段的成本控制工作。虽然真实的成本还没有发生,但它决定了成本将会怎样发生,它基本上决定了产品的成本水平。

2.2 生产过程成本识别

大部分的成本支出在这个过程发生,包括过程管理、实物成本支出、附加成本以及综合协调的项目成本等。

2.2.1 过程管理成本

包括计划组织、资源核对、信息支持、存储管理、物流保障、车间工艺、质量控制等。

2.2.2 实物支出成本

包括原材料、辅料、动能、制造、人工、废料等。生产前期的策划与设想在此环节需要得以体现。成本核算信息的及时性和准确性是该过程的重点也是难点,需要信息化强有力的支撑。

2.2.3 附加成本

包括委外、变更、缺陷、偏差等。由于前期策划识别不足,或者过程风险预见性不够都会导致附加成本的增加,使生产过程成本超出预期。

2.3 生产后期成本识别

包括存储、包装、运输、管理、渠道、售后等。在只强调提升市场份额的时候,很容易忽视成本,进而抵消利润,因此利润平衡点分析很重要。

3 控制方法

针对成本识别和控制过程需要,结合企业自身的运行情况和实际应用方法分析,总结生产过程成本控制方法如下:

3.1 目标成本法

目标成本是以顾客需求为导向,在产品生产准备前下达给技术、生产等职能部门,即产品在市场上可能接受的销售价格减去合理利润和税后所能允许发生的成本。因此,在产品规划、设计阶段就着手努力,运用价值工程,进行功能成本分析,达到不断降低成本,为生产过程奠定成本发生基准。 这是以市场竞争为前提,采取的一种价格驱动成本计算的方法。

3.2 作业成本法

以生产运行过程为核心,确认和统计耗用资源的所有要素,建立生产运行成本树并配套建立运行成本数据库。将运行过程的成本进行准确的统计和分析,对成本要素动因以及关联动因进行识别和选择,再将成本和要素重新匹配。这个过程强调数据的完整性、及时性和准确性。同时对运行过程中的所有关联因素要准确识别和分析,每个要素都将是成本波动的诱发点,要素间的关联往往是矩阵式的,造成的影响不只是线性的,更是整个运行成本面的波动。

3.3 责任成本法

责任成本法的本质是一种管理制度,进行成本信息的归集、控制、分析和考核。建立责任中心,让各个岗位的职能与职责充分的发挥,使机制运转规范化和常态化。在实际中,制度建设有两个问题。一是制度不完善,在制度内容上,制度建设更多的从规范角度出发,看起来像命令。正确的做法应该是制度建设要从运行出发,这样才能使责任人找准位置,便于操作。二是制度执行不力,老是强调管理基础差,人员限制等客观原因,一出现利益调整内容,就收缩起来,导致制度形同虚设。

3.4 标准成本法

规范的标准成本有成本制定,差异的统计分析,差异处理等。制定单位标准成本参照基准,实际消耗统计分析,并与标准成本进行匹配,对差异进行统计和处理来修正真实的发生成本。通过积累实际成本资料,与标准成本的比较,差异分析原因来编制成本控制报告,做业绩评价和考核。

四种成本控制方法在实际运行过程中需要相辅相成,综合使用,以弥补单一方法的在运用上的局限性,另一方面可以相互印证成本控制效果,避免单一方法造成管控的偏离。

4 应用与分析

以汽车企业生产成本中动能要素为例进行展开分析:

动能总成本=动力运行成本+燃动成本

燃动成本=天然气、电、蒸汽、压缩空气、污水、水量、取暖

首先对动能成本分为2大类,31个要素,连续采集66个样本,其中动能运行成本要素24个,燃动成本要素7个。

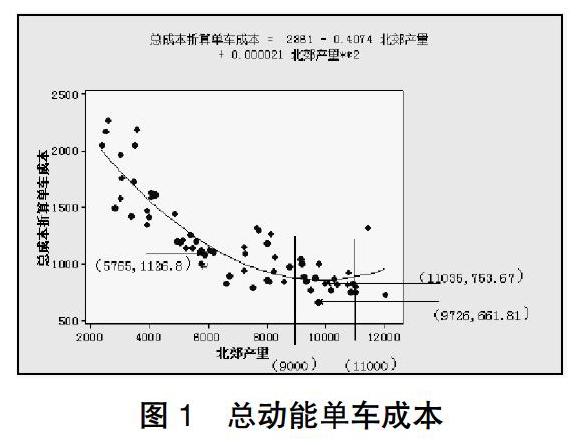

4.1 总动能单车成本曲线如图1所示

样本区间内平均单车成本1058.7元,总体上是随产量升高而降低,但达到1万辆以后,又开始上升,经济平稳区间在9000-11000辆之间。经过测算,动能运行成本占比39.5%,燃动成本占比60.5%,如果以拐点处作为实际目标控制点,日常平均单车成本将至少可以降低305元。

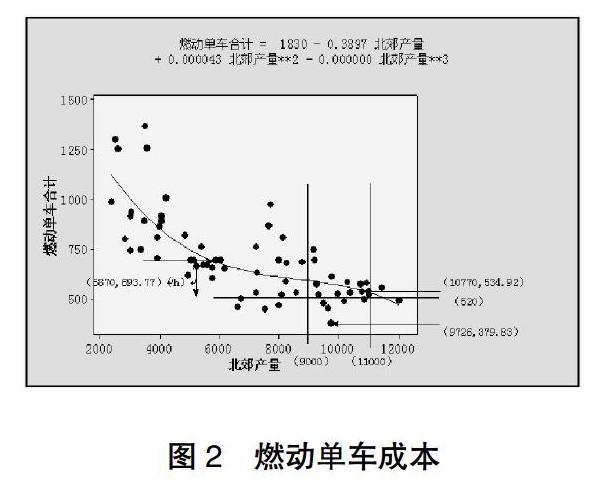

4.2 燃动单车成本曲线如图2所示

其中各自占比:天然气9.75%、电47.73%、蒸汽12.25%、压缩空气14.66%、污水7.48%、水量3.51%、取暖4.62%。样本区间内燃动单车成本为642.1元,根据两个拐点之间成本波动和成本点离散分布的特点,预测经济性单车成本控制线大约在520元,这样最少还有142元的可压缩空间。

5 成本控制的目的及意义

成本控制在企业发展战略中处于极其重要的地位。同类产品在市场竞争中主要取决于性能、质量和价格。当质量和性能差别不大时,市场价格竞争就会直接影响销量,而成本就是影响价格的一个非常关键的因素。生产运行成本作为实际成本支出的一个重要环节,直接影响着产品的产出成本,是定价的参照基础。但要是总成本的到有效的控制,只控制生产运行成本是不够的,必须从全生命周期进行统筹考虑。实践证明,只有全生命周期成本得到有效控制,成本才会显著降低,真正达到节约社会资源的目的。

此外,企业在进行成本控制还需要不断创新,特别是要保证和提高产品的质量,绝不能片面地认为成本控制目的就是为了降低成本。忽视产品质量或者为了最求短期利益偷工减料不但损害的是消费者利益,还有企业的声誉和品牌价值。

成本控制的本质是从成本节省到成本避免。降成本力求节省,不浪费,控制消耗,这是一个初级形态。高级形态的降本需要在开发、设计阶段,通过重组生产流程,来避免不必要的生产环节,达到成本控制的目的,是战略层的变革。同时还要考虑时间要素,时间也是價值链中一个非常重要的因素。技术发展与变革加快,产品周期缩短,要及时的将产品传递给顾客并把可预见的信息采集回来,获得市场。

参考资料

[1] 聂兴凯.如何进行成本管理[M].北京大学出版社.2004.

[2] 美国管理行政学院著,莫正林译,成本控制最佳实务(第二版),经济科学出版社,2006-11-1.

[3] 工厂成本控制,百度文库,[引用日期2019-11-25].

[4] 成本控制方法,百度百科,[引用日期2019-11-25].

猜你喜欢

居业(2016年9期)2016-12-26

文艺生活·中旬刊(2016年11期)2016-12-13

企业技术开发·下旬刊(2016年9期)2016-11-23

中国集体经济(2016年26期)2016-11-19

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

中国市场(2016年33期)2016-10-18

商业会计(2016年10期)2016-06-08

商场现代化(2016年5期)2016-04-14

纺织导报(2015年7期)2015-12-31