河北省水资源费改税成效分析

2020-04-29 03:16:05赵自阳俞淞

西北大学学报(自然科学版) 2020年5期

关键词:河北省

赵自阳 俞淞

摘要:河北省作为我国首个水资源税改革试点省份,运用税收杠杆效应缓解水资源供给与需求之间的矛盾,达到了节约用水、保护水资源的目的。文中运用对比分析等方法对河北省水资源费改税运行2年以来水资源税收、行业类型、水源类型和地下水开采等方面的成效进行全面评价。结果表明,税改以来水资源税收入规模大幅增长,增速为税改前的3倍;水资源税收结构基本合理,地下水税收为地表水的5.06倍,超采区税收占总收入的52.73%;节水成效初步显现,用水总量下降了6.26%,特殊用水下降了22.85%,火电和钢铁分别下降了45.9%和28.3%;地下水开采得到抑制,在水资源税征收水量增加34.38%的情况下,地下水取水量占比增加了21.73%。

关键词:水资源税;税改;河北省

中图分类号:TV9

DOI:10.16152/j.cnki.xdxbzr.2020-05-004开放科学(资源服务)标识码(OSID):

Effectiveness analysis of transforming fees into taxes of waterresources in Hebei Province

ZHAO Ziyang, YU Song

(College of Water Science, Beijing Key Laboratory of Urban Hydrological Cycle and

Sponge City Technology, Beijing Normal University, Beijing 100875, China)

Abstract: As the first pilot province of water resource tax reform in China, Hebei Province uses the tax leverage effect to alleviate the contradiction between water supply and demand, and achieves the purpose of saving water and protecting water resources. This paper uses comparative analysis and other methods to comprehensively evaluate the water resources tax, industry type, water source type and groundwater exploitation in Hebei Province of the past two years. The results show that since the tax reform, the scale of water resource tax revenue has increased substantially, and the growth rate is 3 times of that before the tax reform. The tax structure of water resources is basically reasonable, the groundwater tax is 5.06 times of surface water, and the over-exploited area tax accounts for 52.73% of the total revenue. The water-saving effect is initially revealed, the total water consumption decreased by 6.26%, the special water consumption decreased by 22.85%, the thermal power and steel decreased by 45.9% and 28.3% respectively. The groundwater exploitation is suppressed, and groundwater intake increased by 21.73% with the increase of 34.38% in the amount of water levied by water resources tax.

Key words: water resource tax; taxation; Hebei Province

水资源是一个国家和地区的基础性和战略性资源,随着我国社会经济的快速发展,水资源供需矛盾不断突出[1-2]。党的十九大报告指出要加快生态文明体制改革、推进绿色发展,就“必须坚持节约优先、保护优先、自然恢复为主的方针,形成节约资源和保护环境的空间格局、产业结构、生产方式和生活方式[3]”;习近平总书记也强调要“使市场在资源配置中起决定性作用和更好发挥政府作用[3]”,这就要求政府要善于用税,学会用税收杠杆来调节水需求。把水资源纳入资源税的征税范围,是我国资源税税改的又一大突破,水资源费改税不仅有利于水资源税费关系,健全地方税收体系,而且能促进水资源高效利用,推动全社会形成节约保护水资源的氛围和环境。

我国学者对水资源费改税的研究开始于20世纪90年代末期,根据不同的研究视角大致可以分为理论依据研究、可行性研究、税制设计研究和税改效果研究4个方面,其中又以经济学家居多。钟月珍[4]、陈盛光[5]、李润桥[6]和沈大军[7]等从我国目前水资源利用的现状出发,讨论了水资源与其他自然资源的差异,分析了水资源税征收的理论原则。车伟[8]、李維东[9]、陈晓景[10]和佘秀娟[11]等从我国水资源费管理弊端出发,结合法律基础、税源基础和税制建设基础等方面分析了水资源税改的可行性和必然性。刘箐[12]、任婷婷[13]、洪冬敏[14]和魏芳[15]等在对发达国家水资源税制理论研究分析的基础上,结合我国水资源利用特性,考虑生态效应、社会效益和财政效应对我国水资源税制进行设计。王晓洁[16]、刘茜[17]、刘晓辉[18]和李子龙[19]等从水资源税收收入、取水结构、生产方式和征收管理水平等方面全面评价了河北省水资源费改税改革工作运行以来的成效、存在的问题及合理的建议。

河北省是我国典型的资源型缺水省份,也是全国唯一没有大江大河过境的省份。目前河北省水资源利用的突出问题主要有地表水资源利用不足与地下水严重超采同时存在、水资源使用效率低、短缺与浪费并存、水资源污染严重和引江水供水成本高利用不足4个方面[18-19]。随着2011年中央一号文件明确提出的划定用水总量、用水效率和水功能区限制纳污“三条红线”,河北省水资源供需矛盾更趋尖锐,严重制约着经济社会发展和水环境及水生态的修复改善[20]。因此河北省是考察水资源费改税政策能否取得积极效果的一个典型地区,这也是国家将河北省作为第一个试点地区的重要原因。基于此,本文在对水资源费改税相关概念界定和阐述的基础上,从水资源税收、行业类型、水源类型和地下水开采等方面全面评价了河北省水资源费改税税改工作运行2年(2016年7月~2018年6月)以来的情况、成效和存在的问题,为下一步全国范围内推广水资源费改税改革提供可复制、推广的经验和制度体系。

1 背景介绍

1.1 发展历程

1.1.1 我国水资源费征收制度的发展历程 我国为了解决水资源问题,实现经济的可持续发展,对于水资源费的征收经历了一个从无到有,不断完善的过程,大体可以分为4个阶段[12-13,21-23]。

1.1.2 我国水资源税税收制度的发展历程 为了发挥税收杠杆调节作用,建立规范公平、调控合理、征管高效的资源税制度,将水资源税纳入资源税的征收范围,促进资源节约利用和生态环境保护。我国于2016年7月1日全面推进水资源税改革,并率先在河北试点,并于2017年12月1日将试点范围扩大到北京、天津、山西、内蒙古、河南、山东、四川、宁夏和陕西9个省(市、自治区)。但由于时间较短,虽然有一定改革成效,但总体仍处于起步阶段[24-26]。

1.2 水资源税特点

1.2.1 水资源费与水资源税的区别和联系 水资源费是指国家为保护、检测、勘测、规划和管理水资源而对直接取用地表水和地下水的单位和个人征收的费用,是国家所有权的体现;资源税是以各种已知的自然资源为征税对象,用于均衡资源极差收入并表明国有资源是有偿使用而征收的一种税;水资源税是资源税的一种,是指国家对直接从地表和地下取用的水资源征收的税(见表3所示);水资源税相比水资源费主要有3个优势[17,27-28]。

1.2.2 水资源税与其他资源税的区别和联系 我国资源税水法规定资源税的纳税人为在中国境内开采应税矿产品或者生产盐的单位和个人。随着经济的发展转变,自然资源的约束性日益增强,资源税税目逐渐向水资源、地热资源和森林资源等资源产品延伸。水资源税的目的是优化社会用水结构,减少用水量,这就决定了水资源税与其他资源税、环保税开征的理论基础和基本逻辑是一致的,即为了矫正资源或污染所带来的负外部性而形成的一种庇古税,但水资源相比其他自然资源在自然属性方面有一定区别[29-30](见表4所示)。

1.3 河北省水资源税试点背景

水资源税的开征是扩大资源税改革的重要一步,选择河北省作为先行试点征收水资源税,是国家综合考虑河北省水资源现状做出的一项重大决策。主要原因有4个方面[17,19,31]。另外,目前河北省水资源税税额标准详见《河北省水资源税改革试点实施办法》。

1.4 区域概况

河北省地处东经113°27′~119°50′、北纬36°05′~42°40′之间,总面积1.89×105km2。地势西北高、东南低,气候类型为温带大陆性季风气候,四季分明。下设石家庄、张家口、唐山、保定和邯郸等11个地级市,全省总人口7 519.52万。全省人均水资源量为306.69m3,约为全国的1/7。

2 河北省水资源税改革成效

自2016年7月1日国家选择河北省作为试点进行水资源税改之后,河北省水资源监管能力显著提升,取水用户节水意识明显增强;一些高耗水企业纷纷转变以前粗放的用水方式,开展产业转型和技术革新,提高水资源利用率的同时积极调整用水结构,优化利用再生水等非常规水源;这些对于水资源保护和节约使用都发挥了积极作用。下面对河北水资源税税改实施成效从4个角度来进行分析。

2.1 用水量和税收

2.1.1 全省用水量 由图2和图3可知,2010—2017年,全省用水量总体呈现下降趋势,拟合方程y=-2.08x+4 378.37(R2=0.79);平均年度用水量为190.05亿m3,其中2015年是个分水岭,2010—2014年用水量不仅波动而且均在平均值以上,2015—2017年用水量均在平均值以下。水资源税征收水量趋势图为2016年7月至2018年6月这个时间段,表现为明显的上升趋势,且以2017年最为显著,表明河北省用水量得到了有效控制,用水效率明显提高,水资源税改征收效果显著。

2.1.2 月平均费(税)收 由于水资源税税改时间较短,为了与2010年以来的水资源费征收情况做对比,将2010年以来的水资源费(税)平均每月的情况做对比,如图4所示。从中可知,河北省水资源税税改之后,税收收入增速明显;其中2010—2015年间,平均水资源费收入为0.5亿元,

增速较缓,2016—2018年间平均水资源税收入为1.60亿元,增速为2010—2015年间的3倍左右。

水资源税总体增加主要有2方面的原因:一是政策性增收,水资源费改税的同时调高了抽取地下水、超采区取水和高耗水企业的征收标准;二是管理性增收,水资源费改税之后税收刚性增强,纳税人户数增加。

2.1.3 地表水和地下水平均稅收 将水资源税税改两年以来按半年为期分为4个阶段,为了真实反应纳税人税额变化,计算地表水和地下水纳税人平均税额情况,由图5可知,地表水和地下水平均税额均呈现稳定上升趋势,但地表水平均税额相比地下水平均税额增势明显,由2016年7~12月阶段的5.69万元上升到2018年1~6月阶段的40.77万元,增加了6.17倍。地下水平均税额中,非超采区呈现稳定增加趋势,一般超采区和严重超采区都表现为波动上升趋势,但非超采区和严重超采区增加幅度都比一般超采区要大。

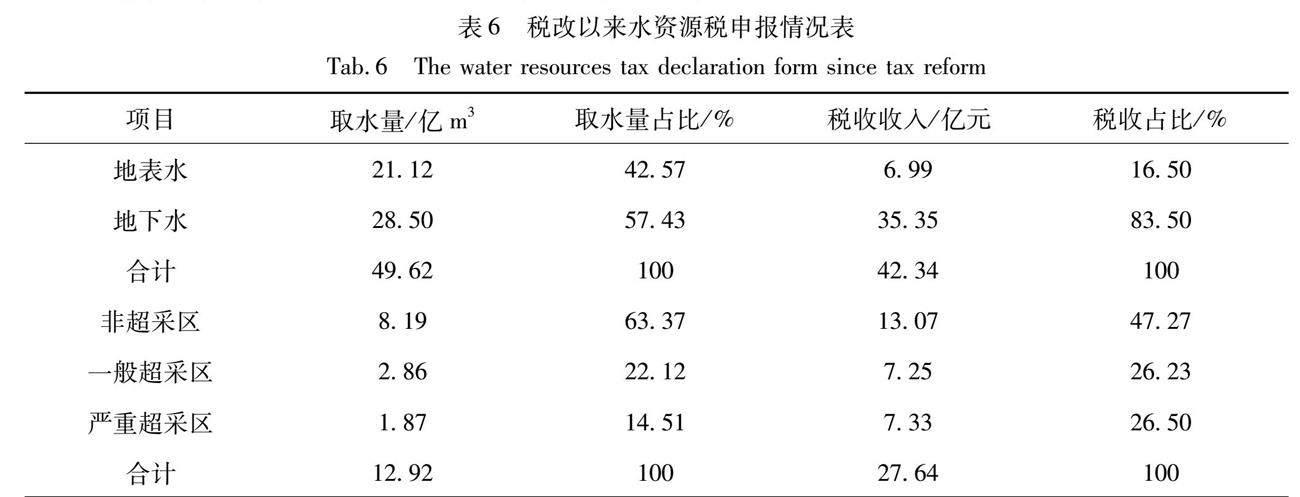

从纳税数据来看,地下水每m3平均税额为1.24元,地表水为0.33元,地下水为地表水的3.76倍;从水资源总税收来看,地下水是地表水的5.06倍,超采区占总收入的52.73%;从全省范围看,地表水和地下水的税负比价差,符合河北省抑制地下水开采的税改目标,且税改实施之后,已经开始引导企业调整用水结构,减少使用地下水。

2.2 不同類型

2.2.1 不同取水类型 由图6可知,总的取水量、其他行业和城镇公共供水呈现逐时间段增加趋势,农业生产呈现先下降后增加再下降的波动变化,工商业和农业变化趋势刚好相反,特种行业则呈先下降后上升的趋势。城镇供水所占比重最大,由2017年7~12月的59.76%增加到2018年1~6月的68.14%;其他行业虽然整体用水量增加,但所占比例却呈下降趋势;特种行业和农业生产呈现先下降后上升再下降的波动变化;工商业变化趋势则呈先上升后下降;5种行业所占比例总体排序为城镇公共供水>工商业>其他行业>农业生产>特种行业。

2.2.2 不同产业类型

1)趋势性分析

由图7可知,各产业四个时间段平均用水量的排序为供水单位>钢铁>火电>煤炭>其他制造业>铁矿>其他服务业>水利水电>石化>食品>农业>建材>公共机构>纺织>居民小区>造纸>皮革>医药>建筑业>其他采掘业>餐饮住宿>生态环境;其中钢铁、供水单位、建筑业、生态环境呈现上升趋势,餐饮住宿、煤炭、医药呈现下降趋势;纺织、火电、其他采掘业、铁矿虽然呈现波动变化但整体呈现下降趋势;公共机构、建材、居民小区、皮革、其他服务业、食品、造纸则相反,虽然也呈现波动变化但整体呈现上升趋势。

比较特殊的产业有供水单位、农业、其他制造业、石化和水利水电。供水单位在用水量中占比极大并呈现增长趋势,由2016年7~12月的52.67%增加到2018年1~6月的66.43%;农业用水量增速明显,占比由2016年7~12月的0.43%增加到2018年1~6月的1.75%;其他制造业在2017年7~12月和2018年1~6月出现井喷式增长,增长量达到了3.13倍;石化则和其他制造业刚好相反,在2017年7~12月和2018年1~6月出现快速下降,下降量达到99%;水利水电则和石化相似,下降量达到48.86%。

2)聚类分析

利用系统聚类,将23个行业4个时间段的用水量按照个体特征进行分类,使同一类别内的个体具有尽可能高的同质性,而类别之间则具有尽可能的异质性,见图8所示,可分为5类,见表7所示。其中高耗水行业为供水单位,较高耗水行业为钢铁,中等耗水行业为火电,较低耗水行业为煤炭和铁矿,其他行业则为低耗水行业。

2.3 不同水源

2.3.1 地表水、地下水和特殊用水 按照水源类别来看,总用水量呈现先下降后上升的波动变化,但总体呈现上升趋势,由2016年7~12月阶段的13.6亿m3到2018年1~6月阶段的15.14亿m3;地表水和地下水用水量呈现稳定增加趋势,但占比则表现为波动上升状态,地表水由2016年7~12月阶段的20.76%到2018年1~6月阶段的33.1%,地下水则由2016年7~12月阶段的42.99%到2018年1~6月阶段的64.72%;特殊用水量占比变化极大,由2016年7~12月阶段的26.26%到2017年1~6月阶段的3.41%,并随后进入较稳定状态。

2.3.2 行业类型

全省5种行业地下水用量及占比情况见图10所示,明显可以看出,总体用水量呈现稳定上升趋势,又以2017年7~12月到2018年1~6月期间最为明显;用水量由大到小和占比的排序为城镇公共供水企业>工商业>其他行业>农业生产>特种行业;城镇公共供水企业和农业生产用水量表现为全阶段增加趋势,其中农业生产在前两个阶段和后两个阶段出现分化现象,城镇公共供水则占比极大,由2016年7~12月间的56.61%到2018年1~6月阶段的66.1%;工商业和其他行业的用水量总体稳定,但在总体用水量上升的情况下,其用水量占比表现为下降趋势;特种行业趋势则较为特殊,表现为先下降再迅速增加的趋势,2018年1~6月阶段相比2016年7~12月阶段增加了17.34倍。

2.4 不同区域

2.4.1 不同超采区用水量 从图11可知,河北省浅层地下水超采区面积为37 710.6km2,深层承压水超采区面积为42 101.6km2,其中重叠面积为9 134km2,总超采面积为70 678.5km2。超采区、一般超采区和严重超采区用水量整体都呈现上升趋势,占比排序为非超采区>一般超采区>严重超采区,其中超采区占据较大比例,4个时间段平均值达到了63.21%。

这主要是由于征管力度的加强,纳入水资源税征管范围的地下水取水量呈现增加趋势。

纳税人数量在非超采区呈现持续增加趋势,在一般超采区和严重超采区表现为波动增加趋势,纳税人数量占比排序为一般超采区>非超采区>严重超采区,其中一般超采区4个时间段平均值达到了45.48%。这也说明了河北省水资源税征管力度的加强,违法取水行为得到了有效遏制。

2.4.2 各市超采程度和地下水用量 河北省总超采面积占全省面积的49.64%,各市超采面积占比的排序为衡水市>沧州市>廊坊市>邢台市>邯郸市>保定市>石家庄市>唐山市>张家口市,其中超过河北省平均值的为衡水市100%、沧州市98.27%、廊坊市92.19%、邢台市72.56%和邯郸市61.53%。

各市地下水用水量中,保定和唐山市呈现稳定上升趋势,承德和廊坊市相对稳定,邢台表现为波动下降,其他市呈现波动上升趋势。其中衡水、秦皇岛和石家庄较为特殊。衡水在2018年1~6月时间段明显增加,相比2017年7~12月时间段增加了12.42倍;秦皇岛和石家庄趋势相近,在2017年7~12月是个转折点,地下水用水量随后增速较大。总体来说,地下水用水量最大的市为唐山和石家庄。

2.4.3 管网覆盖内外 管网内外的用水量均呈现温度增加趋势,而管网外用水量又占据绝大部分,4个时间段平均占比达到了89.43%。管网内外总的申报户数呈现增加趋势,但管网内外变化则不同,管网内申报户数逐时间段下降,而管网内申报户数则稳定增加。另外,管网外申报户数占比较大,4个时间段平均占比达到了85.32%。

3 结论与建议

3.1 结 论

河北省水资源税改革进展顺利平稳,成效明显,达到了试点预期目标,具有可推广性。总体来说,河北省水资源税改达到了4个目的,一是通过税收杠杆作用鼓励使用地表水、抑制使用地下水,从而改变用水结构达到保护水资源的目的;二是利用税制设计,对企业形成倒逼机制,从而转变企业生产方式;三是有利于理顺水费关系,完善资源税制,规范财税秩序;四是为下一步全国范围内推广水资源费改税改革提供可复制、可推广的经验和制度体系。主要结论如下:

1)水资源税收入规模大幅增长。增速为水资源税改革前的3倍,地表水平均纳税人税额相比地下水平均税额增加了6.17倍。

2)水资源税收入结构基本合理。地下水税收是地表水的5.06倍,超采区税收占总收入的52.73%,特种行业取水量最少但税负最高,居民生活用水和工商企业合理用水负担持平,农业合理用水负担不变。

3)节水成效初步显现。相比2010年,用水总量下降了6.26%;5种行业所占比例总体排序为城镇公共供水>工商业>其他行业>农业生产>特种行业,其中城镇公共供水为68.14%,特殊用水占比下降22.85%;中等耗水以上单位为火电、钢铁,耗水量分别下降了45.9和28.3%;管网内用水量平均占比下降了1.9%。

4)地下水开采得到抑制。在水资源税征收水量增加34.38%的情况下,地下水取水量占比增加了21.73%,这主要是由于征管力度的加强,纳入水资源税征管范围的地下水取水量增加。

3.2 建 议

任何税种存在的问题主要都是由税制设计不合理或不可行而引起的,而纳税人、课税对象和税率是税制设计的三大基本要素。通过2年多的水资源税改革实践表明,税改前后水资源税费负担变化总体符合“三增三不变”的政策目标,水资源税收入负担结构总体基本合理,但是从精细化管理的角度来看,还存在一些税额标准方面的问题。

1)城镇公共供水企业的税制设计问题

河北省50%以上的非农业用水都是通过城镇公共供水供给给用水户,因此城镇公共供水是水资源税改革的关键点之一,如何科学合理的对城镇公共供水进行水资源的征税,对充分发挥城镇公共供水在水资源优化配置中的作用,实现水资源税改革平稳过渡具有重要的意义。

2)特殊用水的税制设计问题

特殊用水包括采矿疏干排水和水源热泵用水等。对采矿疏干排水的计量本身就比较困难,且采矿疏干排水还可细分为回用水、外排再利用和直接外排等;对水源热泵的用水区分回用水和直接外排同样也存在计量的困难。

3)南水北调水消纳难的问题

现行的税额标准,对当地地表水源和南水北调水源未做区分,水资源税执行同一标准,由于南水北调水的供水成本远高于当地地表水,造成“用不起南水北调水”的现象,城镇公共供水企业更愿意选择当地地表水作为取水水源,以降低成本。

4)税率设置合理性问题

税率是税制设计要素的核心,是税负高低的重要标志,是科学征税、公平原则的重要体现。水资源税税率的高低与地区的经济状况、税收政策、收入水平、水资源条件以及历史形成的税负水平相关联,税率的合理与否决定了水资源税的调控作用能否发挥。

参考文献:

[1] 赵自阳,李王成,王霞,等.基于蚁群算法的我国水资源短缺风险聚类分析[J].节水灌溉,2017(7):70-76.

ZHAO Z Y, LI W C, WANG X, et al. Cluster analysis of water resources scarcity in China based on improved ant colony algorithm[J].Water Saving Irrigation, 2017(7):70-76.

[2] 劉昌明,王红瑞.浅析水资源与人口、经济和社会环境的关系[J].自然资源学报,2003,18(5):635-644.

LIU C M, WANG H R. An analysis of the relationship between water resources and population-economy-society-environment[J].Journal of Natural Resources, 2003,18(5):635-644.

[3] 魏吉华,蒋金法.绿色财政支出:理论与实践:对党的十九大关于深化绿色发展的思考[J].当代财经,2018(12):26-36.

WEI J H, JIANG J F. Green finance expenditure: theory and practice:Reflection on the deepening green development proposed by the 19th national congress of CPC[J].Contemporary Finance & Economics, 2018(12):26-36.

[4] 钟月珍,适容.合理利用水资源的经济刺激手段探讨[J].华侨大学学报(哲学社会科学版),1999(S1):87-93.

[5] 陈盛光.中国税制“绿色化”与生态税[J].中央财经大学学报,2003(1):18-21,24.

CHEN S G. Green taxation in China and the introduction of ecological-tax[J].Journal of Central University of Finance & Economics, 2003(1):18-21,24.

[6] 李润桥,付翔,吴强.关于全面开征水资源税的思考[J].税收征纳,2000(S1):25-26.

[7] 沈大军,阮本清,张志诚.水资源税征收的理论依据分析[J].水利学报,2002,33(10):124-128.

SHEN D J, YUAN B Q, ZHANG Z C. On taxation of water resources[J].Journal of Hydraulic Engineering, 2002,33(10):124-128.

[8] 车伟,邬忠平,侯文锦.开征水资源税的可行性研究[J].四川财政,2002(8):12-14.

CHE W, WU Z P, HOU W J. Feasibility study on levying water resources tax[J].Sichuan Public Finance, 2002(8):12-14.

[9] 李维东.实施水资源税的可行性研究[J].山西水利,2004,20(6):24-25.

LI W D. Feasibility study on implementing water resources tax[J].Shanxi Water Resources, 2004,20(6):24-25.

[10]陈晓景,陈兴华.水资源税法律初探[J].环境资源法论丛,2004(0):347-359.

CHEN X J, CHEN X H. A preliminary study on the law of water resources tax[J].Environmental and Resources Law Review, 2004(0):347-359.

[11]佘秀娟. 开征水资源税促进水资源可持续利用[D].重庆:西南财经大学,2008.

[12]刘箐. 探析我国水资源税制设计及俄罗斯相关经验借鉴[D].西安:长安大学,2011.

[13]任婷婷,王光宇.荷兰水资源税制对我国开征水资源税的启示[J].现代商业,2010(12):86,85.

[14]洪冬敏. 水资源税收制度构想[D].蚌埠:安徽财经大学,2015.

[15]魏芳. 我国开征水资源税税制设计的探索[D].昆明:云南大学,2016.

[16]王晓洁,郭宁,杨梦.水资源费改税试点:成效、问题及建议[J].税务研究,2017(8):43-47.

WANG X J, GUO N, YANG M. Pilot water resource fee reform: effectiveness problems and recommendations[J].Taxation Research, 2017(8):43-47.

[17]刘茜. 我国开征水资源税研究[D].石家庄:河北经贸大学,2018.

[18]刘晓辉. 完善水资源税制度的探讨——以河北省水资源费改税对企业影响为视[D].长春:吉林财经大学,2017.

[19]李子龙. 水资源费改税问题研究——以河北省改革试点为例[D].保定:河北大学,2017.

[20]姜蓓蕾,耿雷华,徐澎波,等.我国水资源管理实践发展及管理模式演变趋势浅析[J].中国农村水利水电,2011(10):66-69.

JIANG B L, GENG L H, XU P B, et al. A tentative analysis of water resources management practice and the development tendency of the water resources management mode[J].China Rural Water and Hydropower, 2011(10):66-69.

[21]《水资源税(费)政策研究》课题组,苏明,王敏,等.中国水资源费政策的现状问题分析与对策建议[J].财政研究,2010(12):37-44.

[22]许奕辉. 广东省水资源费改革研究[D].广州:暨南大学,2011.

[23]王霰. 我国水资源费征收制度研究[D].南京:河海大学,2004.

[24]原文娟.完善我国水资源税制的思考[D].昆明:云南财经大学,2016.

[25]沈文. 我国水资源税费改革问题研究[D].北京:中国地质大学(北京),2015.

[26]汤磊. 构建中国水资源税制度研究[D].合肥:安徽财经大学,2017.

[27]陈少英,赵菁.水资源税改革的法学思考:以租、税、费的辨析为视角[J].晋阳学刊,2018(6):113-120.

CHEN S Y, ZHAO J. Legal thinking on water resources tax reform:from the perspective of the analysis of rent, tax and fee[J].Academic Journal of Jinyang, 2018(6):113-120.

[28]牛文旭. 进一步完善水资源收费制度问题研究[D].石家庄:河北经贸大学,2017.

[29]陈少克,王银迪.水资源税的性质与我国水资源税制的发展与完善[J].税务与经济,2018(4):98-105.

CHEN S K, WANG Y D. Nature of water resources tax and development and improvement of China′s water resources tax system[J].Taxation and Economy, 2018(4):98-105.

[30]冯铁拴,熊伟.资源税扩围语境下立法模式论析[J].江西财经大学学报,2018(5):106-119.

FENG T S, XIONG W. An analysis of the legislative model in the context of resource tax expansion[J].Journal of Jiangxi University of Finance and Economics, 2018(5):106-119.

[31]于京要,賈军,刘雪丽.河北省水资源供求形势及其对策研究[J].海河水利,2015(5):4-6.

YU J Y, JIA J, LIU X L.Research on supply and demand situation of water resources in Hebei Province and its countermeasures[J].Haihe Water Resources, 2015(5):4-6.

(编 辑 亢小玉)

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:36

河北金融年鉴(2021年0期)2021-08-25 08:57:34

河北金融年鉴(2021年0期)2021-08-25 08:49:44

河北金融年鉴(2021年0期)2021-08-25 08:49:38

河北金融年鉴(2021年0期)2021-08-25 08:47:54

河北金融年鉴(2021年0期)2021-08-25 08:46:30

河北金融年鉴(2021年0期)2021-08-25 08:46:28

河北金融年鉴(2020年0期)2021-01-21 08:35:56

河北金融年鉴(2020年0期)2021-01-21 08:35:56

河北金融年鉴(2020年0期)2021-01-21 08:32:12