坚持“房住不炒”背景下房产与风险金融资产持有关系分析

2020-04-23 13:10周莹

福建茶叶 2020年2期

周 莹

(南京农业大学金融学院,江苏南京 210095)

1 引言

近年来,中国家庭对房产的过度偏好引发了许多现象和问题。首先,房价收入比过高,不同地区差距明显。房价收入比是家庭所持有的房屋总价占家庭年收入的比重,能够反映出家购买住房的难易程度。根据易居房地产研究院发布的2017年《全国百城房价收入比研究》报告,我国2017年上半年各地区房价收入比差距明显,深圳房价收入比达到34.9,上海北京的房价收入比超过22,而仍有部分城市如呼和浩特的房价收入比这一指标低于5。发达国家认为,房价收入比一旦超过6,便可视为房价抵达泡沫区,这一指标同样放映出我国部分城市地区房价收入比过高,各地区之间差距显著。房价收入比过高会冲击城市对优秀产业和人才的吸引力,从而使得城市的房价缺乏重要的支撑,而在面临当前房地产市场供需基本均衡的情况下,房价下调存在较大压力。其次,住房空置率问题加大房地产行业风险。住房空置率是空置的房屋面积占住房总面积的比重,能够反映房地产行业面临的风险。房屋的空置率越大,使用率越低,越能够表明房屋泡沫的加大。中国家庭金融调查与研究中心数据显示我国住房空置率徘徊在20%左右,表现出严重的房产库存积压问题,这从房地产市场的长期发展来看,是极为不健康的现象。最后,房价过高问题。受经济环境等因素的影响,我国房价居高不下,城市化进程的加速刺激了住房需求,大量外来人口及农村人口涌入城市,他们的住房问题需要得到解决,因此在需求过剩的情况下,会推动城市房价的进一步上涨。同时,部分投机者的恶意炒作行为也使得房价高昂,很多商人趋之若鹜,恶意抬高房价,赚取利润。此外,房地产市场的管理问题不利于遏制房价的过快上涨,毋庸置疑国家的宏观政策存在滞后性,容易导致房地产调控政策失灵,无法从根本上解决房地产市场所面临的问题。

因此,虽然我们认为房产行业在近40年的发展过程中,在扩大内需方面起到了重要作用,但在当前房价上涨过快,住房价格坚挺的市场大环境下,抑制房产投资行为成为必要。

Campbell(2006)[1]认为金融市场产生的经济福利很大程度上取决于家庭如何参与和利用金融市场。众多学者研究发现:房产市场的不健康发展带来一系列问题,尤其对我国家庭的风险金融市场产生影响[2][3][4]。很多家庭看到房产市场的巨大利益,将大量资金用于投资房产,从而造成我国当前风险金融市场有限参与的情况[5]。《2018年中国城市家庭财富健康报告》(以下简称为报告)显示:2017年我国城镇家庭金融资产占总资产比重仅为11.8%,远低于美国、日本等国家(图1-2)。此外,金融资产的配置本身存在诸多不合理现象,报告显示:家庭金融资产中银行存款占比42.9%,理财产品占比13.4%,风险金融资产中股票占比8.1%,基金占比3.2%,债券比重仅为0.7%,可见我国城镇家庭金融资产集中在银行存款和理财产品上,风险金融市场参与严重不足。因此,坚持“房住不炒”这一政策对于缓解我国风险金融市场有限参与的情况同样具有重要意义。鉴于此,本文采用了2014年和2016年中国家庭追踪调查(CFPS)数据对我国城镇家庭的房产持有情况和风险金融资产参与配置情况进行分析。

2 样本家庭房产与风险金融资产持有关系的分析

本文利用中国家庭追踪调查(CFPS)2014及2016年的数据,该数据库覆盖范围较广,调研方式严谨,具有较高的科学性及严谨性。为从事本文相关内容的研究,在剔除农村家庭样本后进行进一步数据处理,将部分关系变量缺失的观察值删除,并按照户主年龄进行筛选,最终将样本限定为户主在22周岁至65周岁之间的家庭,最终一共得到1979户家庭样本,共3958条样本数据。

2.1 样本家庭房产持有情况的描述性分析

表2-1统计了样本家庭持有房产套数的情况,结果显示,在全样本中,有635个样本持有房产套数为0,没有自有住房的城镇家庭占比达到了16.04%,绝大多数家庭持有一套房产,占比达到65.59%,说明在我国大部分家庭的住房还是以消费属性为主,用于自主,持有两套住房的家庭为619户,占所有样本家庭的15.64%,若不考虑少部分家庭两套住房都用于自主的情况,认为家庭的两套住房一套用于自主,另一套用于投资或出租,可以看出样本家庭对房产市场投资的参与率较高,达到15.64%。此外,还有少部分家庭(2.73%)持有的房产超过2套。

本文将样本家庭按照家庭年收入的多少,将家庭年收入低于35000元的家庭认定为低收入家庭,将家庭年收入介于35000元至70000元的家庭认定为中等收入家庭,将家庭年收入大于70000元的家庭设定为高收入家庭。从表2-1中可以看出,低收入家庭最多仅有12户样本持有三套住房,没有家庭持有三套以上住房,且72.27%的家庭持有一套住房,17.99%的家庭持有0套住房,这两类样本占比均高于全样本,也许表明家庭持有的房产套数确实与家庭收入有关。中等收入家庭中,也仅有1户家庭持有四套住房,没有家庭持有5套住房,16.09%的家庭持有两套及以上的住房,66%的家庭持有一套住房,17.82%的家庭未持有住房。在高收入家庭中,持有两套及以上住房数量的家庭样本显著增加,尤其是持有两套住房的家庭,表明高收入家庭更多地关注到房产的投资属性,而非居住属性。此外,高收入家庭中持有1套房的样本为705户,占比57.74%,不持有住房的样本数量占比为11.87%,比重明显减少,似乎进一步证明家庭持有的房产套数确实与家庭收入有关。

进一步按照样本家庭户主的年龄进行分组,户主年龄在22周岁至35周岁之间的认定为年轻家庭样本,户主年龄在36周岁至50周岁之间的家庭认定为中年家庭样本,户主年龄在51周岁至65周岁之间的家庭认定为老年家庭样本。根据表3-3的数据,样本数据中年轻家庭数量较少,仅有621户,占比15.69%,年轻家庭中,半数以上家庭持有一套房产,值得关注的是年轻家庭中有200户不持有住房,占所有年轻家庭样本的32.21%,接近三分之一,这也许与年轻家庭的家庭人口特征和资金实力、财务约束有关。中年家庭中,房产投资行为较为明显,18.74%的家庭持有两套及以上数量的房产。老年家庭中,可能是由于子女成年后刚刚独立、成家,与父母分开居住,因而持有两套房数量的样本家庭显著增加,达到285户,占比17.67%。

表2-1 样本家庭房产持有情况

表2-2统计了样本家庭持有的住房资产的价值情况。全样本中,房产总价值的平均值为56.76万元,房产价值占家庭总资产的比重高达74%,在剔除未偿还住房贷款后得到房产净值平均为53.63万元,占家庭总资产比重为67.1%。低收入家庭中,房产总价值平均为23.70万元,可能是由于低收入家庭中没有房产的家庭分摊了有房样本家庭的房产价值,且低收入家庭的有房样本受到过多的财务约束也倾向于持有低价值房产,低收入家庭的房产价值及房产净值占家庭总资产比重均高于全样本,房产愈发成为低收入家庭的第一大资产,且低收入家庭承担了更多的住房压力。中等收入家庭中,房产总价值和房产净值的平均值相比于低收入家庭皆有所提升,收入改善对家庭住房条件的改善起到有利的作用。高收入家庭中,房产总价值与房产净值的平均值均超过一百万,表明高收入家庭的住房条件相比于中低收入家庭,出现了很大的跃升。不同生命周期的家庭中,房产的持有情况也不尽相同。年轻家庭中,房产尚没有成为家庭的“绑架”,许多年轻家庭并没有实力购买过多的房产,从而房产价值占比不如中老年家庭。在中年家庭中,户主及配偶已经具备了一定的资金实力,能够购买或投资房产,因此房产价值占比达到76.5%。在老年家庭中,户主处于为子女置办房产或遗赠的动机,也会增加对房产的持有,老年家庭平均房产价值达到62.91万元。

表2-2 样本家庭房产平均价值情况

2.2 样本家庭风险金融资产持有情况的描述性分析

表2-3统计了样本家庭的风险金融市场参与情况。本文讨论的风险金融资产种类包括股票、债券、外汇及其他风险资产。根据表2-3的数据,在3958户全样本家庭中,仅有245户家庭参与了风险金融市场,占样本家庭总数的6.19%,与持有两套及以上房产数量的样本家庭相比,我国城镇家庭的风险金融市场的参与度远远低于家庭在房地产市场中的参与度。

不同收入水平的家庭,风险金融市场的参与情况存在差异。低收入家庭中,仅有11户家庭参与了风险金融市场,占所有低收入家庭户数的0.82%。中等收入家庭中风险金融市场的参与率为3.31%,相比低收入家庭有所提升。高收入家庭中,188户家庭参与了风险金融市场,占所有高收入家庭样本总数的15.38%,这一参与程度高出了全样本家庭,且我国城镇家庭中高收入家庭成为风险金融市场参与的主力军。

家庭生命周期的不同特征会影响家庭是否参与到风险金融市场中的决策。在年轻家庭中,41户样本家庭参与了风险金融市场,占年轻家庭样本总数的6.60%,略微高出全样本的这一数值。中年家庭中,97户样本家庭参与了风险金融市场,占中年家庭样本总数的5.63%,低于年轻家庭的风险金融市场参与程度。老年家庭中,107户样本家庭参与了风险金融市场,占老年家庭样本总数的6.63%。

表2-3 样本家庭风险金融市场参与情况

表2-4统计了样本家庭的风险金融资产配置情况。表中主要列示了样本家庭的风险金融资产配置总额及家庭持有的风险金融资产价值占家庭总资产的比重。全样本数据显示,城镇家庭样本持有的风险金融资产总额为16834元,风险金融资产占家庭总资产的比重仅为1.46%。因此,我国城镇家庭不仅存在风险金融市场参与率不高的问题,也存在风险金融资产配置比率过低的问题。

表2-4 样本家庭风险金融资产配置情况

不同收入水平家庭的风险金融资产配置情况差异明显。在低收入家庭中,平均风险金融资产价值仅为1814.5元,只有全样本的十分之一左右,风险金融资产占家庭总资产的比重仅为0.46%。中等收入家庭中,风险金融资产平均价值为4868.04元,是低收入家庭这一指标的2.7倍左右,风险金融资产占总资产的比重虽有所提升,但比重仅为1.26%。高收入家庭中,风险金融资产的价值达到47022.48元,接近中等收入家庭这一指标的10倍,是低收入家庭的26倍左右。尽管如此,高收入家庭中风险金融资产占家庭总资产比重只有2.72%。可见我国城镇家庭居民不愿意投资过多的风险金融资产。

家庭处于不同的生命周期,其资产配置行为是不同的。在年轻家庭样本中,风险金融资产持有的平均价值为9532.37,占家庭资产比重为2.13%。在中年家庭中,家庭的资金实力有所提升且尚有稳定收入来源,家庭的风险金融资产平均价值达到19579.39元,是年轻家庭的2倍左右,尽管如此,在家庭总资产上,中年家庭比年轻家庭高出许多,因此中年家庭却不愿意过多地持有风险金融资产,家庭风险金融资产价值占比仅为1.16%。老年家庭中,风险金融资产平均价值为16712.21元,兴许是出于养老等预防性储蓄的考虑,持有的风险金融资产价值相比于中年家庭略微下降。

2.3 样本家庭房产与风险金融资产持有情况的交叉分析

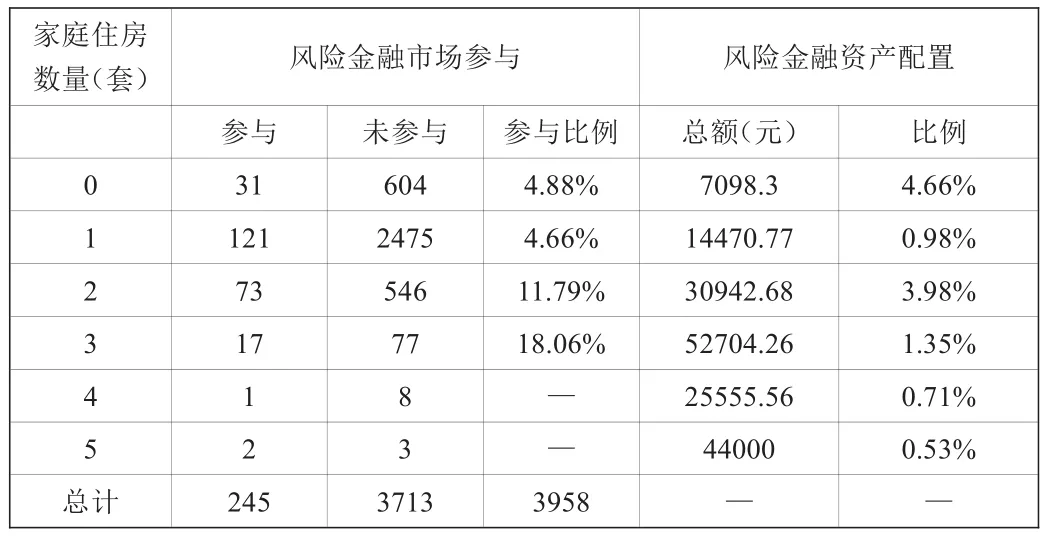

表2-5统计了按房产套数划分的全样本家庭的风险金融资产持有情况。即分析持有不同套数房产的全样本家庭在风险金融资产参与及在家庭总资产中配置比例上的差异。

表2-5的数据显示,在不持有住房资产的635户家庭样本中,31户家庭参与了风险金融市场,参与率达到4.88%,这部分样本持有的风险金融资产平均价值为7098.3元,占家庭总资产的比重达到4.66%。在持有一套住房的2596户家庭样本中,121户家庭参与了风险金融市场,参与率为4.66%,这部分样本持有的风险金融资产平均价值为14470.77元,占家庭总资产的比重达到0.98%。在持有2套住房的619户家庭样本中,73户参与了风险金融市场,参与率达到11.79%,这部分样本持有的风险金融资产平均价值为30942.68元,占家庭总资产的比重达到3.98%。在持有3套住房的94户家庭样本中,17户参与了风险金融市场,参与率达到11.11%,这部分样本持有的风险金融资产平均价值为52704.26元,占家庭总资产的比重达到1.35%。

表2-5 按房产套数划分的全样本家庭的风险金融资产持有情况

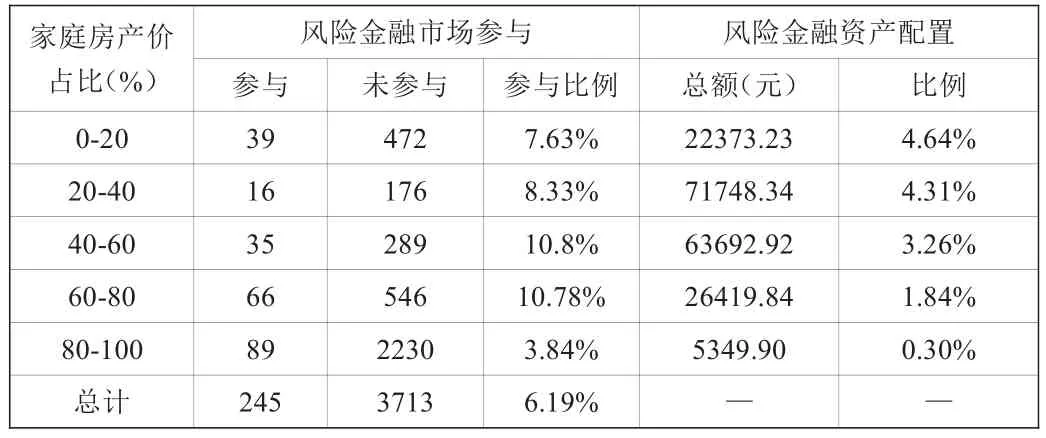

表2-6统计了按房产价值占家庭总资产比重划分的全样本家庭的风险金融资产持有情况。即分析持有不同比重房产价值的全样本家庭在风险金融资产参与及在家庭总资产中配置比例上的差异。

表2-6的数据显示,在家庭房产价值占总资产比重为0到20%之间的家庭样本中,39户家庭参与了风险金融市场,参与率达到7.62%,这部分样本持有的风险金融资产平均价值为22373.23元,占家庭总资产的比重达到4.64%。在家庭房产价值占总资产比重为80%到100%之间的家庭样本中,89户家庭参与了风险金融市场,参与率仅为3.84%,这部分样本持有的风险金融资产平均价值为5349.90元,占家庭总资产的比重仅为0.3%。可见,随着家庭房产价值占家庭总资产比重的增加,特别是家庭房产占比达到80%以上之后,家庭参与风险金融市场的概率下降,风险金融资产配置金额和配置比例相应减少。

表2-6 按房产价值占比划分的全样本家庭的风险金融资产持有情况

3 小结及政策启示

在中国社会的特有文化背景下,居民对房产的偏好由来已久。这种文化随着时代的变迁,也从安土重迁变为对城市商品房、住宅公寓的追逐。更是从房屋的居住属性向房屋的投资属性转变,这种转变引发了房产行业的巨大泡沫,而从另一方面使得风险金融市场“无人问津”。通过本文的分析,可以看到,就房产持有情况和风险金融资产持有情况来看,我国普遍存在偏好持有两套房产、房产价值占比过高以及风险金融市场有限参与的情况。而将城镇家庭的房产持有情况与风险金融资产持有情况进行交叉分析后,就房产套数而言,随着房产套数的增加,风险金融市场的参与概率有所增加,但是配置的金融资产比例却显著减少;就房产价值占比而言,随着房产价值占比的增加,特别是达到80%以上之后,家庭参加风险金融资产的概率及配置比例均显著下降,佐证了家庭消费于房产是当前风险金融市场有限参与的一个重要原因。基于本文的研究结果,明确“房子是用来住的,不是用来炒的”这一定位,坚持“房主不炒”这一政策具有重要意义。

猜你喜欢

粉末冶金技术(2021年3期)2021-07-28

科学导报·学术(2019年51期)2019-09-10

中国经贸(2009年14期)2009-09-21