基于积分权波动率的已实现GARCH模型研究及应用

2020-04-21 07:50刘懿瑶韦睿心苏嘉炜

无线互联科技 2020年5期

刘懿瑶 韦睿心 苏嘉炜

摘 要:波动率是对资产价格的波动程度和风险大小的衡量。对波动率的研究有利于更深入地理解金融市场的运动规律。文章基于跳跃扩散过程,在已实现测度中引入GM积分型权函数,结合已实现的GARCH模型,改进已实现GARCH模型的波动率估计,平滑跳跃对估计值的影响,更有效地描述中国股票市场的波动情况。

关键词:已实现GARCH;已实现波动率;VaR

1 波动率概述

波动率是对资产价格的波动程度和风险大小的衡量。对波动率的研究有利于更深入地理解金融市场的运动规律,对维持金融机构和金融系统的稳定性具有重要意义。早期学者对波动率的研究主要是通过GARCH,SV等模型。GARCH类模型被广泛应用于估计市场波动的动态特征,但传统的GARCH类模型往往是基于低频数据建立的,低频数据包含的有效信息有限,对于波动率快速变化的情况无法进行及时有效的反映。

近年来,高频金融数据已被广泛应用于金融行业,且比低频数据包含更多的信息,大量研究开始使用日内高频数据来获得更为准确的已实现波动率,并提出各种波动率模型和已实现波动率测度,包括已实现方差,已实现核方差,已实现双幂次变差等,例如Barndorff-Nielsen等[1]提出的HEAVY模型。同时,许多研究开始将各种已实现波动率带入GARCH模型以获得能对未来的波动作出及时反应的模型,例如Engle[2]提出的GARCH-X模型,Engle和Gallo[3]提出的模型被称为乘法误差模型(MEM)。Hansen等[4]在传统的GARCH模型的基础上,引入已实现测度方程,提出了Realized GARCH 模型,该模型改进了传统的GARCH模型的预测能力。

本文基于跳跃扩散过程,在已实现测度中引入GM积分型权函数,结合Realized GARCH模型,改进Realized GARCH模型的波动率估计,平滑跳跃对估计值的影响,更有效地描述中国股票市场的波动情况。

2 Realized GARCH模型

相较于其他估计波动率的高频数据模型,RGARCH模型有结构简洁,参数易于估计,可以降低微观结构噪音造成的估计误差(Watanabe,2012),充分描述了收益率和已实现波动率的动态变化等优点。

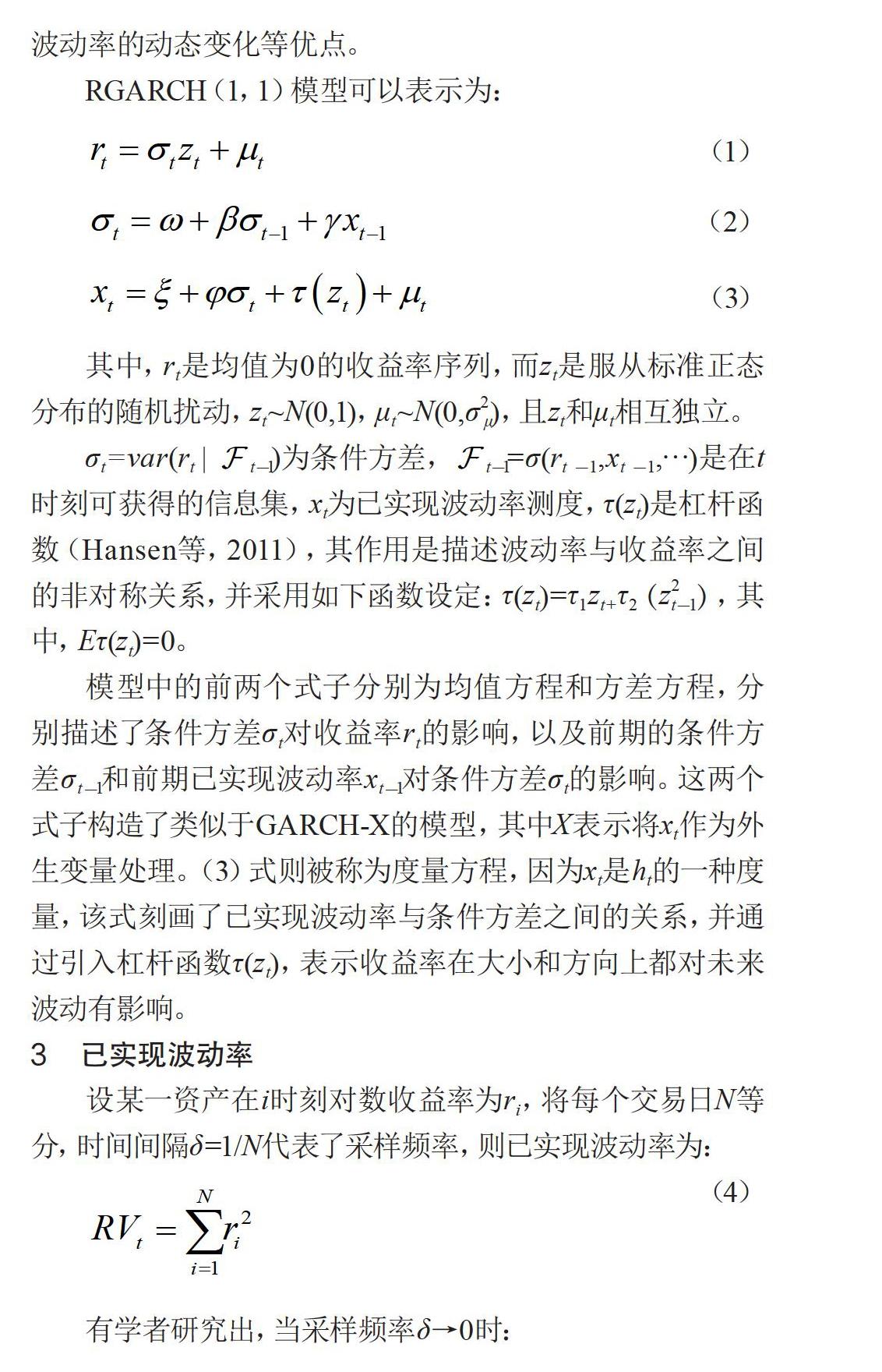

RGARCH(1,1)模型可以表示为:

(1)

(2)

(3)

其中,rt是均值为0的收益率序列,而zt是服从标准正态分布的随机扰动,zt~N(0,1),μt~N(0,σ2μ ),且zt和μt相互独立。

σt=var(rt|t -1)为条件方差,t -1=σ(rt -1,xt -1,…)是在t时刻可获得的信息集,xt为已实现波动率测度,τ(zt)是杠杆函数(Hansen等,2011),其作用是描述波动率与收益率之间的非对称关系,并采用如下函数设定:τ(zt)=τ1zt+τ2(z2t-1),其中,Eτ(zt)=0。

模型中的前两个式子分别为均值方程和方差方程,分别描述了条件方差σt 对收益率rt的影响,以及前期的条件方差σt -1和前期已实现波动率xt -1对条件方差σt 的影响。这两个式子构造了类似于GARCH-X的模型,其中X表示将xt作为外生变量处理。(3)式则被称为度量方程,因为xt是ht的一种度量,该式刻画了已实现波动率与条件方差之间的关系,并通过引入杠杆函数τ(zt),表示收益率在大小和方向上都对未来波动有影响。

3 已实现波动率

设某一资产在i时刻对数收益率为ri,将每个交易日N等分,时间间隔δ =1/N代表了采样频率,则已实现波动率为:

(4)

有学者研究出,当采样频率δ→0时:

(5)

其中,积分波动率,表示离散的跳跃方差。

当资产价格出现跳跃行为时,Kristensen[5]提出可以通过二次幂变差来减弱跳跃对估计量的影响,得到二次幂变差核估计量(kernel bi-power variation)。在Kristensen的基础上,本文引入GM积分型核权函数,得到二次幂变差积分权核估计量(integral-weighted bi-power variation),如下:

(6)

其中,0=t0 Δn=ti-ti-1=,i=1,2,…,n κ1=E|U|=,U~N(0,1), Kh(x)=K(x/h)/hK(x)为核函数,h>0为给定的窗宽。该估计量对资产价格的跳跃行为是稳健的,无论资产价格是否存在跳跃行为,该估计量都可以被用来估计瞬时波动率[6]。 4 实证 本节将把二次幂变差积分权核估计量(IBV),带入Realized GARCH模型对我国股票市场的高频金融数据进行分析。本文选取格力电器2019年9月30日至2019年11月29日,共40个交易日的1分钟数据,因此,共有9 640个观测点。 4.1 描述性统计量 格力电器的描述性统计量。由表1中的偏度、峰度可知,该股票的收益率分布呈现明显的负偏和尖峰厚尾的特征,而Kolmogorov-Smirnov检验(KS检验)結果也说明收益率并不服从正态分布,将偏t分布作为模型的条件分布可能更接近实际情况。此外,表中的Ljung-Box检验(LB检验)的结果则说明该股票收益率存在自相关性和异方差,进一步证实使用GARCH类模型的合理性[7]。 本文所使用的两种已实现波动率测度均值和标准差等值均无明显差别。图1为该股票的对数收益率及两种已实现波动率测度。

4.2 模型估計结果

本节为模型估计的结果。本文对模型的估计主要使用R语言及Alexios Ghalanos开发的R语言rugarch包(Univariate GARCH models),表2为格力电器的参数估计结果[8]。

4.3 VaR预测

本文采用固定窗口一步向前滑动的方法估计样本外VaR的值。估计窗口长度为500,通过滑动预测获得500个样本外的1%VaR预测值(2019年12月3日至2019年12月4日)。表3给出了VaR失败率和两个后验测试检验统计量的p值,覆盖水平为1%。(无)条件覆盖率检验的原假设为在给定显著性水平上(本文为1%),VaR失败率近似于0.01,则可认为模型产生了有效的VaR估计。若检验统计量的p值小于1%,则拒绝原假设。可知,该模型通过后验测试检验,是一个有效的市场风险预测工具。

5 结语

Realized GARCH模型简洁而高效,本文引入的二次幂变差积分权核估计量,可以作为传统已实现波动率测度的替代,使模型更为稳定,平滑了跳跃对估计的影响。实证中也发现,引入该估计作为波动率测度的模型,也通过了覆盖率有效检验,说明该模型是一个有效的风险预测工具,在数据波动较为剧烈时可能有更好的表现。

[参考文献]

[1]BARNDORFF N,SHEPHARD N.Estimating quadratic variation using realized variance[J].Journal of Applied Econometrics,2002(17):457-477.

[2]ENGLE R.Dynamic conditional correlation:a simple class of multivariate generalized autoregressive conditional heteroskedasticity models[J].Journal of Business and Economic Statistics,2002(3):339.

[3]ENGLE R,GALLO G.A multiple indicators model for volatility using intra-daily data[J].Journal of Econometrics,2006(1):3-28.

[4]HANSEN P,HUANG Z,SHEK H.Realized GARCH:a joint model for returns and realized measures of volatility[J].Journal of Applied Econometrics,2012(6):877-906.

[5]KRISTENSEN D.Nonparametric filtering of the realized spot volatility:a kernel-based approach[J].Econometric Theory,2010(1):60-93.

[6]蒋伟,顾研.基于广义已实现测度的Realized GARCH模型改进及应用[J].数量经济技术经济研究,2019(7):156-173.

[7]徐志.基于已实现GARCH类模型的股票市场VaR研究[D].蚌埠:安徽财经大学,2019.

[8]周思娟.基于跳跃行为的已实现GARCH-HAR-RV模型的中国股市波动性研究[D].成都:西南交通大学,2018.

Realized GARCH incorporating kernel weight realized volatility

Liu Yiyao, Wei Ruixin, Su Jiawei

(School of Mathematics and Statistics, Guangxi Normal University, Guilin 541004, China)

Abstract:Volatility is a measure of fluctuation and risk of asset prices. The study of volatility is conducive to a deeper understanding of the laws of movement of financial markets. Based on the jump diffusion process, this paper combines the GM integral-type weight function with the realized GARCH model , and reduces the impact of the jump on the estimated value to more effectively describe the Chinese stock market fluctuations.

Key words:realized GARCH; realized volatility; VaR